环境会计信息披露质量与公司治理结构关系研究

——基于资源型企业的数据分析

2016-09-20赵选民杨梦琳

赵选民 杨梦琳

环境会计信息披露质量与公司治理结构关系研究

——基于资源型企业的数据分析

赵选民杨梦琳

本文选取沪深两市2013-2015年241家资源型上市企业作为研究样本,对我国上市公司治理结构与企业环境会计信息披露之间的关系进行了实证研究。其研究结果表明,上市公司的股权集中度、董事会规模、独立董事比例、监事会规模、审计委员会设立与否、控股股东持股性质都与环境会计信息披露指数呈正相关关系。据此,本文对如何进一步提高我国环境会计信息披露水平提出相关政策性建议。

公司治理环境会计信息披露质量资源型企业

一、引言

随着世界经济的迅速发展,人们的环保意识也日益增强,环境问题已成为各国在经济发展中必须解决的问题。企业作为经济发展的主体,在其追求自身经济效益的同时必须承担相应的社会责任。企业若想使自身的经济效益和社会效益达到最大化,就应逐步将环境保护活动纳入企业的会计核算体系中,对企业相关的环境信息进行披露。企业对环境信息进行相应的披露,这不仅有利于宏观的管理国民经济,更有利于企业的内部管理,进而促进经济的良性发展。

二、文献回顾

(一)国外文献

国外对于环境会计信息披露和公司治理之间关系的研究较为成熟,其研究成果相对较多。例如,在管理层持股方面,Jensen(1976)等认为,管理层持股属于内在激励机制,企业可选择管理层持股方式用以解决相关代理问题。Morck,Shleifer和Vishny(1988)等研究表明,管理层在最初持有股份时,其为了自身利益会提高其工作积极性,即:管理者持股与公司价值之间存在非线性关系。在董事会特征方面,Fama和Jensen(1983)提出,企业的外部董事比例越高,企业将更愿意披露环境会计信息。Forker(1992)研究认为,上市公司环境会计信息披露水平与上市公司中的独立董事比例呈正相关关系,但经Eng和Mak(2003)研究后得出,独立董事比例与环境会计信息自愿性披露水平负相关。Kao 和Chen(2006)认为,未舞弊的企业董事会成员中外部董事的比例显著高于舞弊企业,外部董事的比例与会计舞弊的可能性显著负相关。在股权集中度方面,Schadewitz和Blevins (1998)研究发现,控股股东比例与环境会计信息披露水平呈负相关关系。Morck(2000)等认为,企业股权集中度越高会导致企业的环境会计信息披露水平越低。

(二)国内文献

刘立国等(2003)经研究认为,财务报告舞弊与国家股的比例非显著正相关。除此之外,他还提出,股权的适度集中是必要的,这将有利于企业提高治理效率,也有利于企业提高环境会计信息披露水平。但如果企业股权过度集中,则会对环境会计信息质量产生负面影响。李晚金和匡小兰(2008)研究得出,股权集中度、董事长与总经理是否两职分离等因素对环境会计信息披露没有显著影响。张俊瑞等(2008)研究后认为,企业规模、企业资产负债率和企业盈利能力都与环境会计信息披露呈正相关关系。从公司治理结构来看,对自愿性信息披露产生影响的公司治理结构因素大致包括董事会中独立董事比例、董事长是否兼任总经理、是否设立审计委员会、流通股比例、董事持股人数比例等。胡立新和肖田(2010)选取我国制造行业598家上市公司作为研究样本,结合企业2006—2008年的年报和社会责任报告进行分析,研究结果表明,独立董事比例、董事会规模、董事会薪酬水平与环境会计信息披露非显著相关。蒙立元和李苗苗(2010)对沪市制造业中重污染行业公司的经验数据进行了研究,研究得出,独立董事人数对环境会计信息披露的影响不显著,且董事长兼任总经理的企业环境会计信息披露水平较低。

三、研究设计

(一)理论分析与研究假设

(1)股权集中度

股权集中度是指全部股东因持股比例的不同所表现出来的股权集中还是股权分散的数量化指标。股权集中度是衡量企业股权分布状态的主要指标,也是衡量公司稳定性强弱的重要指标。本文利用第一大股东持股所占比重来研究企业股权集中度与环境会计信息披露之间的关系。据此,提出以下假设:

H1:股权集中度越高,企业环境会计信息披露水平越高。

(2)控股股东持股性质

国有企业是我国经济社会的重要组成部分,因此国有企业必须承担社会责任。我国资本市场是一个以国有控股企业为主导的市场,在低碳经济转型的关键时刻,国有控股企业作为整个资本市场的先导应起到带头表率的作用,积极主动地对相关环境会计信息进行披露,进一步提高企业环境会计信息披露水平。据此,提出以下假设:

H2:国有控股企业的环境会计信息披露水平越高。

(3)董事会规模

董事会规模是改善环境信息披露水平的重要影响因素,规模大小合理的董事会将有助于企业提高治理效率,从而进一步帮助企业改善环境信息披露水平。特别是在大力发展低碳经济的同时,扩大董事会的规模相对会更加有助于企业提高环境会计信息披露水平,也将有利于董事会成员利益与股东利益趋同。据此,提出以下假设:

H3:董事会规模越大,企业环境会计信息披露水平越高。

表1 环境会计信息披露水平评分表

表2 解释变量定义

表3 控制变量定义

(4)独立董事比例

中国证监会在2003年要求,上市公司董事会成员中应当至少有1/3为独立董事。董事会中独立董事的人数越多,则企业对于经理人的监管能力就越强,有利于督促经理人提高信息披露的主动性,更有利于降低经理人隐瞒信息的机率,抑制其一味追求经济效益最大化而忽视承担社会责任所产生的机会主义行为,进一步提高环境信息披露水平。据此,提出以下假设:

H4:独立董事比例越大,企业环境会计信息披露水平越高。

(5)审计委员会设立

在中国证监会发布的《上市公司治理准则》中明确提出,审计委员会的主要职责包括审核企业财务信息及其相关披露。因此,企业设立审计委员会不仅有利于提高信息透明度,降低了企业提供虚假信息的可能性,且还有助于增强对经理人的监控效应,从而进一步提高信息披露水平。据此,提出以下假设:

H5:设立审计委员会的企业环境会计信息披露水平越高。

(6)监事会规模

表4 变量描述性统计表

表5 Pearson相关性分析

我国《公司法》第一百一十七条对上市公司的监事(会)规定:股份有限公司设监事会,其成员不得少于三人。监事会的主要职能为:防止董事会、经理滥用职权,损害公司和股东利益,代表股东大会行使监督权。在国家实施可持续发展的战略背景下,在发展经济的同时进行环境治理是企业应承担的社会责任,监事会规模较大的企业更有助于监督企业践行社会责任,有利于企业提高环境信息披露水平。据此,提出以下假设:

H6:监事会规模越大,企业环境会计信息披露水平越高。

(二)样本选择与数据来源

本文选取2013-2015年在沪深两市上市的资源型企业作为研究样本,经统计,2013-2015年沪深两市一共有241家资源型上市企业。为确保数据的持续性和完整性,剔除了2家ST企业,对其他239家企业的数据进行整理,最终获得了个研究样本。本文所需的上市公司年报和相关的财务数据均来源于新浪财经网,企业社会责任报告等其他信息来源于巨潮资讯网。为方便样本数据的统计和分析,本文首先运用Excel软件对所需数据进行整理,随后运用SPSS17.0统计软件对数据进行分析。

(三)变量定义

被解释变量——环境会计信息披露指数(EDI),用于衡量企业环境会计信息披露水平。本文根据国家环保局颁布的《环境信息公开办法(试行)》制作了环境会计信息披露评分表,如表1所示。

解释变量。本文根据公司治理特点,设定了6个解释变量,分别为:股权集中度、控股股东持股性质、董事会规模、独立董事比例、审计委员会设立与否、监事会规模,具体变量定义如表2所示。

(3)控制变量。为控制其他因素对环境会计信息披露水平的影响,设立2个控制变量,分别为:公司规模和盈利能力。具体变量定义如表3所示。

(四)模型设计

依据上述研究假设,本文设定的多元回归模型为:

其中,被解释变量环境会计信息披露指数计算公式为:EDIi=∑EDIi/∑MEDIi。EDIi表示第i家企业环境会计信息披露水平,∑EDIi表示第i家企业各项环境披露信息数量的总和,∑MEDIi即最佳披露信息条目得分之和。

四、实证结果分析

(一)描述性统计分析

对各变量进行描述性统计分析,其结果如表4所示。

由表4可知,环境会计信息披露指数(EDI)2013-2015年的极小值都为0,极大值都为0.67,这说明在2013-2015年环境会计信息披露数量较少,披露水平参差不齐,且每年都有企业并未披露环境会计信息,整体披露水平较低。但同时,EDI的均值逐年升高表明,2013-2015年我国资源型上市企业提供的环境会计信息数量虽有所改善,但还是难以满足信息使用者的需求,未来资源型上市企业的环境会计信息披露水平还有待进一步提高。从表4中还可以看到,公司规模变量逐年上升,盈利能力下滑。董事会规模符合我国证监会的规定,其极小值为7.000,极大值为17. 000,而平均值接近9.718人。除此之外,可知独立董事比例均值为 0. 378,符合我国证监会《关于在上市公可建立独立董事制度的指导意见》,即上市公司董事会成员中至少包括1/3的独立董事。监事会人数极小值为3. 000,极大值为9. 000,均值为4-5人,监事会人数较多。

(二)结果分析

(1)相关性分析

由表5可知,被解释变量环境会计信息披露指数(EDI)在0.01和0.05水平上与多个解释变量显著相关。其中,EDI与独立董事比例、股权集中度、董事会规模、审计委员会设立与否、监事会规模之间都存在显著的正相关关系,而公司规模和盈利能力与环境会计信息披露水平非显著相关,即证明本文所提出的研究假设H1~H4均成立,假设H5、H6不成立。另外,某些解释变量之间也存在相关性,例如:独立董事比例与董事会规模、董事会规模和监事会规模、审计委员会设立与否和监事会规模。一般而言,各解释变量之间的相关系数超过0.8时,则可判定各解释变量之间可能存在多重共线性。由表5可知,各自变量之间的相关系数最高为0.456,由于0.456低于0.8,因此可初步得出各解释变量之间不存在多重共线性。(2)整体回归结果分析

表6 整体回归结果

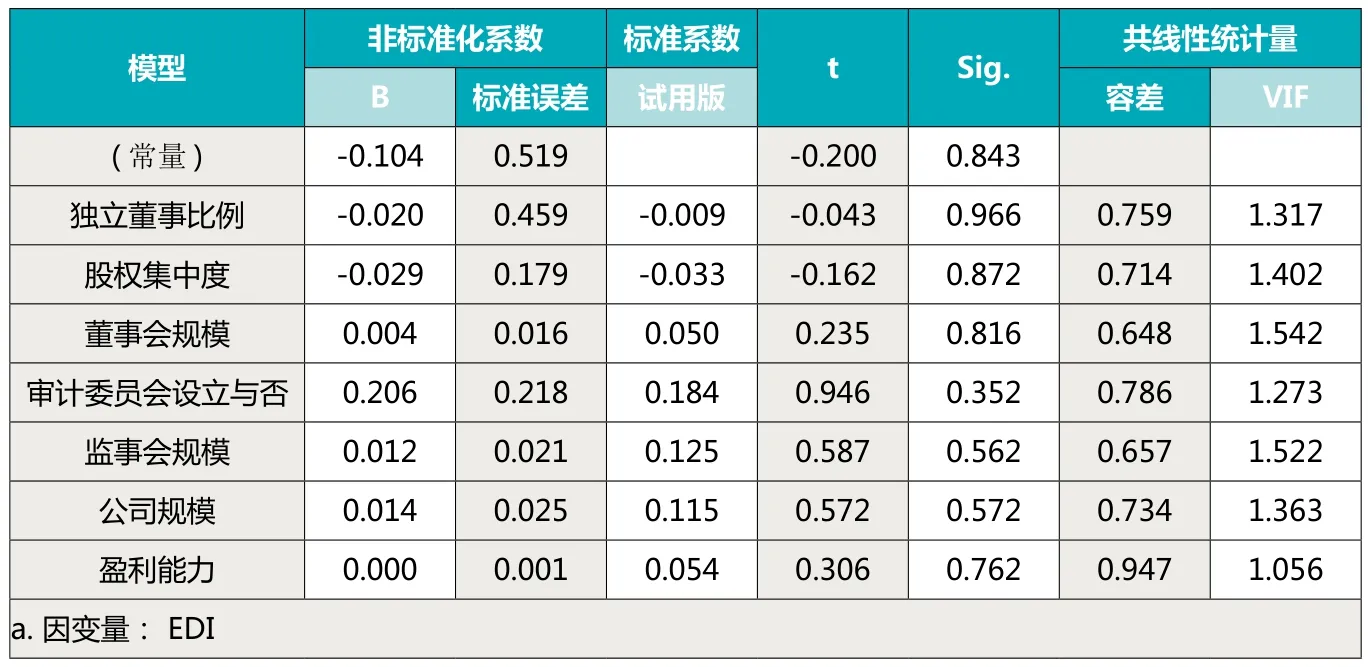

表7 回归系数、显著程度及多重共线性诊断

由表6可知,调整后的R 2为0.135,0.135数值虽小,但还是有一定的显著性。这说明被解释变量环境会计信息披露指数(EDI)中的变化有13.5%是由选择的解释变量引起的,设定的回归方程有一定的解释力。F的值为0.356说明方程有较高的显著水平,选择的解释变量有一定的解释力。同时,用Durbin-Watson来对残差的独立性进行检验,得出的结果为1.387,说明设定的回归方程的随机误差项基本是相互独立的。

(3)回归系数、显著程度及多重共线性诊断。

由表7可知,解释变量独立董事比例、股权集中度、董事会规模、审计委员会设立与否、监事会规模、公司规模及盈利能力的共线统计量中的方差膨胀因子的最大值为1.542,与10.000相差甚远,而容差水平最低为0.648,容忍度均高于0.500,因此可判定各解释变量之间不存在多重共线性,确保回归的结果有效。

五、结论与政策性建议

(一)结论

通过对我国2013-2015年239家资源型上市企业3年的717个样本数据分析,得出:(1)我国资源型上市企业环境会计信息披露的内容主要为正面信息,未披露负面信息。(2)我国资源型上市企业披露的内容主要是针对过去的信息,未对对企业未来发展有影响的信息进行披露。(3)我国资源型上市企业相关的环境信息主要集中在财务报表附注和社会责任报告披露。(4)我国资源型上市企业环境会计信息披露水平与公司规模、独立董事比例、股权集中度等存在着显著的相关性;公司规模、盈利能力对资源型企业上市公司环境会计信息披露的影响不显著。

(二)政策性建议

1.加强舆论传媒监督,使环保意识能够深入人心。新闻媒体、环保组织和当地社区可通过新闻媒体的宣传,进一步加深人民群众的环保意识,使投资者在作出投资决策时更关注企业环境会计信息,且共同向企业施加压力,迫使企业在环境治理方面做出努力,从而提高企业进行环境会计信息披露的主动性和积极性。

2.加强政府对企业的监管力度。我国企业编制环境报告的原因主要是迫于政府的压力,因此,我国政府有关部门应加强对企业的监督,加强环境执法力度,奖惩并行,引导企业自愿对环境会计信息进行披露;对有关企业给予税收优惠,加大对企业环保活动的投资。

3.建立环境会计准则和会计制度体系。国家立法机关和政府职能部门必须制定健全的环境会计准则和制度,以及更具体和可操作性的实施准则,使环境会计有法可依,使环境会计信息披露有统一的标准。

4.建立健全环境审计体系。建立健全环境审计系统,将有利于避免虚假环境会计信息的出现,有利于提高环境会计信息的可靠性,可使环境会计信息真实可靠。

5.制定环境会计信息披露规则。结合我国企业自身的特点适时地考虑制定相关的环境会计及信息披露准则,并用强制手段促进环境会计信息披露的全面普及,为环境会计信息的披露提供较为统一的标准。

6.建立健全环境会计信息披露的法律法规。我国应建立健全相关的环境保护法律法规,将环境会计核算和监督列入会计法,以法律的形式确定环境会计的地位和作用。

7.加强对环境会计实务的研究。加强对环境会计信息披露相关准则的研究,有关部门对企业环境会计信息披露内容作出明确规定,进行详细分类,制定具体规范的操作要求和实务准则,在实务准则的指导下,企业才能正确地进行会计计量和核算处理。

8.提高企业内部治理能力。合理的公司治理结构有助于企业降低代理成本,减少道德风险和逆向选择问题的发生。企业的利益相关者通过完善的公司治理结构,通过一系列激励和监督机制促使经营者为实现股东财富最大化而努力,从而实现企业经营目标。

作者单位:西安石油大学经济管理学院

主要参考文献

1.Jensen,M.C.Theory of Firm:Managerial Behavior,Agent Cost and Ownership Structure[J]. Journal of Financial Economics,1976,3( 4):304 -360.

2.Morck,R.,A. Shleifer,and R.W .Vishny.Management Ownership and Market Valuation:An Empirical Analysis[ J].Journal of Financial Economics,1988,20:293-317.

3.Fama,E.F.,Jensen,M.C.Separation of Ownership and Control [J].Journal of Law and Economics,1983,26( 2):301-325.

4.Forker,J.J. Corporate Govenance and Diclosure Quality [J] .Accounting and Business Research,1992,86 (22):111-124.

5.Eng,L.L.,Mak,Y.T.Corporate Governance and Voluntary Disclosure [J] .Journal of Accounting and Policy,2003,22( 4):325-345.

6.Gongmeng Chen, Michael Firth, DanielN.Gao, Oliver M.Rui, Ownership structure,corporate governance,and fraud:Evidence from China, Journal ofCorporate Finance(2006)424- 448.

7.Schadewitz, H.J., Blevins, D.R. Major Determinations of Interin Disclosure in an Emerging Market [J].American Business Review,1998,16(1):41-45.

8.刘立国,杜莹.公司治理与会计信息质量关系的实证研究.会计研究.2003(2)

9.李晚金,匡小兰.环境信息披露的影响因素研究——基于沪市 201家上市公司的实证检验.财经理论与实践.2008 (3)

10.张俊瑞,郭慧婷,贾宗武,刘东霖.企业环境会计信息披露影响因素研究——来自中国化工类上市公司的经验证据.统计与信息论坛.2008 (5)

11.胡立新,肖田.董事会特征与环境会计信息披露研究——基于我国制造业上市公司的调查分析.财会通讯.2010 (11)

12.蒙立元,李苗苗.公司治理结构与环境会计信息披露关系实证研究.财会通讯.2010 (3)

13.汤亚莉,陈自力,刘星,李文红.我国上市公司环境信息披露状况及影响因素的实证研究.管理世界.2006(1)

国家社会科学基金西部项目 “西部资源型产业碳排放问题研究”( 11XJY004) ;陕西省教育厅人文社会科学专项项目 “关天经济区节能减排审计问题研究”( 11JK0091) ;陕西省教育厅人文社科重点研究基地科研计划项目 “上市公司碳信息披露质量评价体系与影响因素研究”(14JZ033)