我国国债期货市场价格发现功能的实证研究

2016-09-19杨双会

杨双会

(1.福州大学 经济与管理学院,福建 福州 350117;2.福建江夏学院 金融学院,福建 福州 350108)

我国国债期货市场价格发现功能的实证研究

杨双会

(1.福州大学经济与管理学院,福建福州350117;2.福建江夏学院金融学院,福建福州350108)

国债期货的推出对我国金融市场而言意义重大,其价格发现功能是套期保值和套利功能有效发挥的基础,该文借鉴了国内外众多学者对期货市场价格发现功能的检验方法,选取了交易最活跃的TF1506国债期货合约和02国债(13)现货数据进行实证研究,结果表明国债期货价格和现货价格之间满足长期稳定均衡关系,国债期货价格的变动能引起现货价格的波动,而期货市场价格的变动不是现货价格变动的原因,国债期货市场对现货市场具有长期的价格发现功能,这对政府、机构和投资者都具有重要的参考价值。

国债期货;价格发现;Granger因果关系;脉冲响应函数;方差分解

价格发现 (Price Discovering)也叫价格形成(Price Formation),是指大量的买者和卖者通过竞争性的叫价而后造成的市场货币价格,它反映了人们对利率、汇率和股指等变化和收益曲线的预测及对目前供求状况和价格关系的综合看法。这种竞争性的价格一旦形成并被记录下来,通过现代化的通信手段迅速传到世界各地,就会形成世界性的价格。期货交易的价格发现功能有利于形成公平、合理、统一的价格,从而也有利于消除垄断,促进竞争,使各生产经营者、投资者和金融机构都根据这一价格作出合理的生产经营决策和投资决策,以实现公平合理、机会均等的竞争。随着期货市场的不断发展完善,尤其是随着国际性联网期货市场的出现,期货价格在更大范围内综合反映了潜在的供求关系及其变化趋势,期货交易的价格发现功能也就越来越完善。时隔18年,国债期货于2013年9月6日在中国金融期货交易所正式上市交易。运行一年多,国债期货市场是否具有价格发现的功能?能否为广大投资者提前反应现货价格未来的变化趋势,具有重要的研究意义。

一、文献综述

国债期货市场价格发现的功能一直是国内外学者研究的重点。国际方面,D.Bigman等(1983)最早提出期货市场有效性的检验模型:ST=a+bFtT+εt,并在a=0,b=1的假设下运用该模型,检验了芝加哥商品交易所玉米、大豆和小米的期货价格发现功能。E-lam和Dixon(1986)指出,期货价格和现货价格是非平稳的,传统检验a=0,b=1的F统计量得出的结果存在偏误,无效。Engle和Granger(1987)提出协整检验。Johansen(1988)提出以向量自回归模型为基础的协整检验方法。Shen和Wang(1990)建议用Engle-Granger(1987)提出的协整检验来验证期货市场的价格发现功能。Lai等(1991)建议用Johansen的方法来检验市场的有效性。从1990年以后,协整模型和以向量自回归为基础的向量误差修正模型被广泛地用来揭示期货市场和现货市场之间的关系。Ghosh(1993)应用误差修正模型发现S&P500指数期货价格和现货价格之间呈现稳定的协整关系。Holland和Vila(1998)对欧洲国债市场的有效性进行了检验,结果显示,在90%以上的时间里,国债期货市场对新信息的反映快于现货市场。Brooks (2001)用VAR和向量误差修正模型研究了FTSE-100指数现货和期货之间的关系。Maosen Zhong (2004)指出墨西哥股指期货市场对现货市场具有价格发现功能。总之,国外多数研究结果表明,期货市场和现货市场具有协整关系,而且期货市场具有较强的价格发现功能。

在国内,吴冲锋等(1997)运用协整理论对铜期货市场进行了研究,结果发现国内铜期货市场之间存在协整关系,而我国与国外铜期货市场之间不存在协整关系。华仁海等 (2002)利用协整检验、Granger因果检验和误差修正模型对铝和铜的价格发现功能进行了研究,结果表明:铜期货和铜现货价格之间存在双向引导关系,而铝仅存在期货价格到现货价格的单项引导。熊熊、王芳(2008)利用协整检验、向量误差修正模型以及脉冲响应和方差分解的方法,研究了我国沪深300股指期货仿真交易市场对现货市场的价格发现能力,实证研究结果表明,我国仿真交易的沪深300股指期货对沪深300指数具有长期价格发现的功能。方斌(2010)利用协整分析和误差修正模型对印度股指期货市场和现货市场进行了研究,结果表明二者之间呈现双向因果关系。

总的来说,国债期货在我国起步较晚,对我国国债期货价格发现机制上的研究较少。国债期货能否发现未来价格,对投资者和监管部门都具有重要的指导意义。本文利用协整理论检验期现两市之间的长期均衡关系,利用Granger因果检验考察期体现两市场间的领先滞后关系。

二、期货市场价格发现功能的实证研究

(一)数据的选取

2014年9月6日国债期货上市一周年,其价格发现的功能以及对金融市场的影响初见端倪,本文选取2014年9月15日(上市)到2015年6月12日(最后交易日)国债期货交易主力合约TF1506的收盘价为期货价格,上海证券交易所5年期固定利率债券010213的收盘价为现货价格,剔除未能匹配的数据,共截取有效样本175对。数据来源:通达信。

(二)研究方法

本文首先采用Johansen极大似然估计检验法分析期货价格与现货价格之间存在的协整关系,即两者之间存在的长期均衡关系。然后利用Granger因果检验、误差修正模型、脉冲响应函数和方差分解分析期货价格与现货价格之间的引导关系。

(三)期货价格与现货价格之间协整关系的实证研究

1.ADF检验

在检验国债期货价格与现货市场价格之间的协整关系之前,为了避免模型估计过程中出现伪回归,先要对二者的平稳性进行检验。本文采用ADF检验,通过Eviews6.0实现。

表1 国债期货与现货价格单位根检验结果

表2 国债期货与现货市场一阶差分单位根检验

从表1和表2可以看出,我国国债期货与现货在1%显著性水平下均为一阶单整I(1)的。

2.Johansen协整检验

由于期货价格与现货价格均为一阶单整,为了避免可能存在虚假回归现象,所以可用Johansen检验期货价格与现货价格之间的协整关系。

表3 特征迹检验结果

表4 最大特征值检验结果

表3和表4两种方法的检验结果均表明,其对应原假设无协整关系的统计量的值均大于5%显著性水平下的临界值,表明我们可以在95%置信水平下拒绝原假设,即两个变量之间存在协整关系。原假设至多只存在一个协整向量的检验统计量的值均小于5%置信水平下的临界值,表明我们不能拒绝原假设。综述,这两个变量之间存在有且只有一个协整向量,说明它们之间存在长期的均衡关系,对它们回归不是虚假回归。

(四)期货价格与现货价格之间引导关系的实证研究

1.Granger因果关系检验

如果变量之间是协整的,那么至少存在一个方向上的Granger原因(Granger1998年)。

表5 TF1506 Granger因果关系检验结果

输出结果分析,P(F>0.17)=0.6807,F统计量临界值为0.017007,P值小于5%置信水平临界值,所以,原假设“现货价格不是期货价格的原因”被接受,但是原假设 “期货价格不是现货价格的原因”被拒绝。所以说,国债期货价格是引起现货价格变动的格兰杰意义上的原因,国债期货价格的变动能引起现货价格的变动。

2.建立向量误差修正(VEC)模型

在误差修正模型中,长期调节和短期调节同时被考虑进去,把偏离长期均衡关系的项作为一种被解释变量放在模型中,描述对均衡偏离的长期调节。

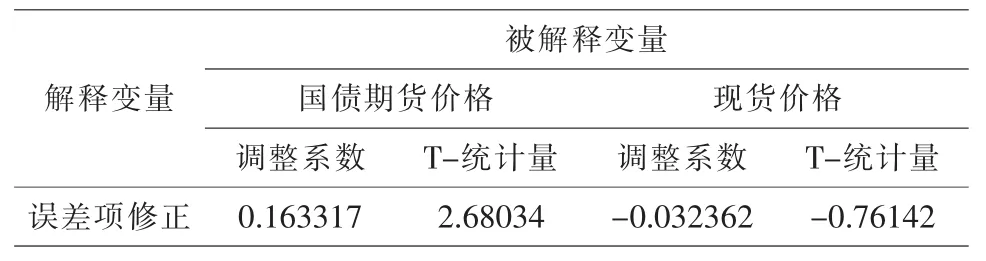

表6 误差修正模型的参数估计

上表为TF1506的误差修正模型的参数估计结果。国债期货系数大于0,说明误差修正项对国债期货价格的变动具有正向调节作用,现货系数小于0,说明误差修正项对现货价格变动具有负向调节作用。国债期货价格与现货价格在统计上都是显着,说明误差修正项对期货价格和现货价格变动具有很好的解释作用。国债期货系数大于现货系数的绝对值,说明在价格调整过程中,期货市场的作用较现货市场要大,即国债期货TF1506在价格发现过程中占主导地位。

3.方差分解

方差分解能够定量地描述各个变量之间的影响关系,以及每一个结构冲击对内生变量的贡献程度。本文利用方差分解的先后顺序为国债期货和国债现货。方差分解结果如下表所示。

表中第一列为预测期数,第二列S.E.中的数据分别表示两个变量各期预测的标准差,后两列表示以两个变量为因变量的方程对各期预测误差的贡献度,为百分数。第一个表格为国债期货市场方差分解的结果,可以看出,在滞后期为1期时,100%贡献度来自期货市场,0%的贡献度来自于现货市场,随着滞后期的增加,来自期货市场的贡献度有所下降,来自于现货市场的贡献度有所上升,最后达到稳定时,来自期货市场的部分占95.16%,来自现货市场部分占4.84%,也就是说,在国债期货价格形成过程中更多地受到自身的影响。对现货价格变动长期作用的贡献度,在滞后期为1期时,来自期货市场的贡献度占3.33%,现货市场占96.67%,随着滞后期的延长,来自期货市场的贡献度呈上升趋势,来自现货市场的贡献度呈下降趋势,最后达到稳定时,来自期货市场的部分占到89.78%,而来自现货市场的部分占10.22%。

表7 方差分解表

综上所述,期货市场长期受到自身价格变动的影响,而现货市场短期内受自身价格的影响,随着时间的推移期,期货市场对现货市场的影响占主要地位。

4.脉冲响应

脉冲响应函数研究的是对随机扰动项加上一个单位信息的冲击对股指期货和现货价格当前值和未来值所带来的影响。本文利用脉冲响应函数分析国债期货或现货一个单位的冲击对二者所带来的影响,据此判断二者的价格引导关系。

表8 脉冲响应反应分析

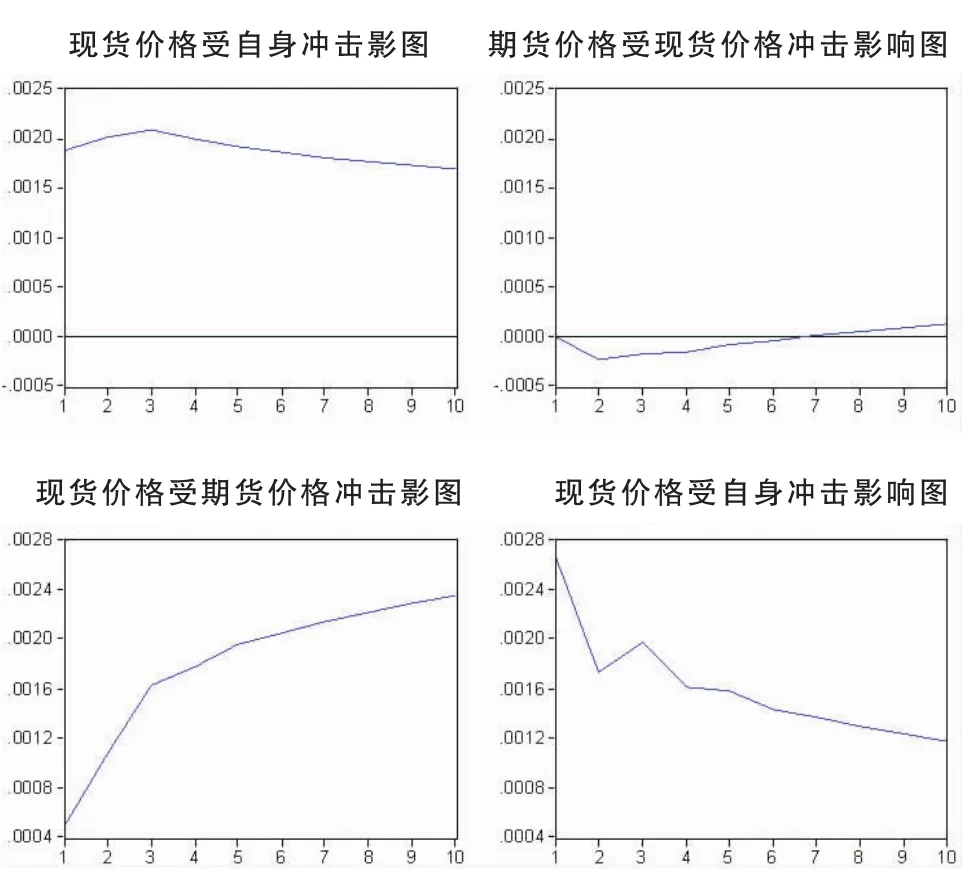

图1 脉冲响应函数图

脉冲响应函数图中,横轴表示冲击作用的滞后期间数(单位:交易日),纵轴表示响应的变量,实线表示脉冲响应函数曲线。左上图显示期货价格变动会对自身带来持续的正向影响,说明期货市场的价格具有一定的惯性特征。右下角的图显示现货价格变动对自身带来的影响,开始的时候最大,第二期有急速下降,第三期又急速上升,之后随着持续期的延长冲击逐渐减弱,最后趋于0。右上图反映出期货价格受现货价格一个标准新息的冲击影响。可以看出在第二期达到最低,之后缓慢上升,但是一直在0附近。左下图反应现货价格受到期货价格的一个标准差新息冲击后立刻有较强的反应,呈持续增长态势。很明显,期货价格对现货价格具有正向拉动的作用。

5.实证结果分析

本文通过对运行了一年多的国债期货TF1506交易数据和其现货数据的实证检验,分析了国债期货市场的价格发现功能,得出的研究结果如下:

(1)国债期货TF1506与其现货走势基本一致,相关性很高。(2)通过单位根检验可知,我国国债期货交易价格和现货价格均为非平稳序列,但是其一阶差分都是平稳的,符合时间序列的特征。(3)通过Johansen协整检验判断在95%置信区间下,国债期货价格和现货价格之间满足长期稳定均衡关系——协整关系。(4)利用Granger因果关系检验分析出国债期货价格的变动能引起现货价格的波动,而期货市场价格的变动不是现货价格变动的原因,两者之间是一种单向引导关系,国债期货市场在价格发现过程中发挥着主导作用。(5)最后通过方差分解和脉冲响应函数得出,期货价格对现货价格具有长期的价格发现功能。

三、完善我国国债期货市场价格发现功能的政策建议

(一)提高国债现货市场的流动性

国债期货是由国债现货派生出来的,其发展离不开现货市场的支持。目前,90%的国债均有商业银行购买并持有到期,国债现货市场的流动性偏低,导致市场垄断和多逼空等违规行为产生。发展国债现货市场有利于期货市场的长足发展。

(二)提高利率的市场化程度

目前我国银行间债券市场按照双向询价方式交易,信息不透明,利率市场化程度较低,导致中长期债券的市场规模和活跃程度较低。提高利率的市场化程度,市场利率由资金供给需求关系决定,将使国债期货能准确反映市场预期,形成市场化的利率。

(三)在国债期货交割问题中可以考虑时间选择权

时间选择权是指期货交易所给出一段交割时间,卖方在这段时间中选择对自己最有利的交割日。这种交割制度使空方能够将现货市场价格变动与自己的实际交货能力联系起来,不受多方的控制,主动发出交割意愿,有力地控制了国债期货市场的逼仓行为和投机行为,使国债期货市场价格发现功能更好地实现。

[1]Bigrnan D.,Goldfarb D.,Schechtman E.Futures Market Efficiency and the Time Content f the Information Sets[J].Journal of Futures Markets,1983,3:321-334.

[2]ShenC.and L.Wang,Examining the Validity of a Test of Futures Market Efficiency:A Comment.The Journal of Futures Markets, 1990.10:195-196.

[3]Lai K.S,and Lai M.,A Cointegration Test for Market Efficiency[J].The Journa of Futures Markets,1991,11:567-575.

[4]Ghosh.,Cointegration and Error Correction Models:Intertemporal Causality between Index and Futures Prices[J].The Journal of Futures Markets,1993,(13).

[5]Holland and Vila(1998)."Price Leadership in Bond Market:A Study of European Cash and Futures Markets."Bank of England.

[6]Brooks C,Rew A G,Ritson S.A,Trading strategy based on the lesd-lag relationship between the spot index and Futures Contract for the FTSE 100[J].International Journal of Forecasting,2001,17(1):31-44.

[7]张晓峒.计量经济分析[M].北京:科学出版社,2006.

[8]吴冲锋,王海成.期铜价格引导关系和互谐关系实证研究[J].系统工程理论方法应用,1997,6(2):1-9.

[9]华仁海,仲伟俊.对我国期货市场价格发现功能的实证分析[J].南开管理评论,2002(5):57-61.

[10]熊熊,王芳.我国沪深300股指期货仿真交易的价格发现分析[J].天津大学学报(社会科学版),2008(7).

[11]方斌.新兴市场股指期货价格发现功能的研究[J].统计与决策,2010(2):148-150.

[12]周冰,陈杨龙.国债期货核心功能研究及实证检验——基于我国国债期货仿真交易观察[J].财政研究,2013(4).

(责任编辑:吕增艳)

An Empirical Study on the Price Discovery Function of the National Debt Futures Market in China

YANG Shuang-hui1,2

(1.College of Economics and Business,Fuzhou University,Fuzhou,Fujian 350117,China;2.College of Finance,Fujian jiangxia university,Fuzhou,Fujian 350108,China)

The introduction of bond futures is significant to China's financial market.The function of price discovery is the basis for using the hedging and arbitrage effectively.In this paper,the test method of the price discovery function of futures market is drawn by many scholars at home and abroad.The most active bond futures contracts of TF1506 and 02 bond(13)spot data is selected.The results show that Bond futures prices and spot prices have a long-term stable equilibrium relationship.The fluctuation of national debt futures price can lead to the fluctuation of spot price.The price of the futures market is not the reason for the change in the spot price.It has an important reference value to the government, the institution and the investor.

bond futures;price discovery;Granger causality;impulse response function;variance decomposition

F830.9

A

1008—7974(2016)01—0118—05

10.13877/j.cnki.cn22-1284.2016.01.022

2015-01-05

杨双会,女,河北保定人,在读博士,讲师。