农村家庭信用评级及其作用实证研究

2016-09-10戚冠汝

戚冠汝

【摘要】本小组通过采用问卷调查与实地走访相结合的方式,调查江苏省的农村家庭信用评级的情况,采用Probit模型,从农民的年龄大小、受教育程度的高低、农民家庭规模的大小、农民耕地规模的大小等方面进行分析讨论,找出影响农村家庭信用评级的因素,研究信用评级是否能促进农户信用贷款,确定各因素影响方向的正负和作用大小并为进一步加快农村资金流转和健全农村金融市场提出合理的建议。

【关键词】信用评级 农户 信用贷款

一、引言

我国的“三农”问题,其实是一个农民收入低的问题。如果农民的收入提高了,“三农”问题也就自然解决了。农民收入低的原因很多,其中,农业资金缺乏是一个关键的问题,所以,解决当前农村贫困人口低收入的有效方法是增加农业资金的发放,使农民获得更多可用来生产的资金,以增加生产,提高收入。农民获得资金的传统途径包括扶贫资金、商业银行贷款和民间借贷三种方式。扶贫的主要问题是到户困难,大多数贫困农户很少能享受到扶贫资金对他们的帮助。

现有的信用评级模型主要是根据专家经验筛选指标赋予权重的主观模型和统计指标、计算繁琐的学术客观评级模型,而这些模型都或多或少的存在着问题。一方面,从这些模型的生效方式来分析,主观模型是通过与客户的接触而积累的经验来判断客户的信用水平,这种判断方式常有失误,导致客户信用等级评判错误,给银行或金融机构带来损失,而客观模型指标数量大,计算繁琐,耗费人力物力多。另一方面,适合于城市居民的信用评级模型不一定也适用于农村家庭,农户不仅是一个消费单位也是一个生产单位,评级时需要特别注意,并且,由于农户的财务信息不完全、贷款制度不健全,放款机构与借款人之间的信息不对称,农村信用社和其他金融机构很难完整地了解农户的信用,评估方法还有待改进。

二、文献综述

目前国内外主要的信用评价方法是主观方法。主观方法是先确定指标体系,然后根据经验法则将每个指标赋予不同的权重,形成完善的信用评价模型。其中,最为广泛使用的方法的是5C法和5P法。

(一)“5C”要素分析法

借款人品德、经营能力、资本、资产抵押、经济环境。

(二)“5P”要素分析

个人因素、资金用途因素、还款财源因素、债权保障因素、企业前景因素。

(三)国内典型机构的相关评价指标体系中具有代表性的有中国农业银行建立了包括年龄、健康状况、家庭收入状况等9个指标在内的农户信用风险评价指标体系

(四)国外银行和金融机构广泛使用的模型有FICO信用评价模型

它从客户的信用历史纪录、非银行信用状况、拥有信用账户数目、近期是否申请过多信用账户等方面评价客户的信用。

然而,主观评价模型存在着一系列问题,已有研究表明,农村家庭受到正规金融机构的贷款限制,因此其贷款需求无法从正规贷款机构满足。然而,非正规金融机构的资金规模大大小于正规金融机构,虽然能满足农户的消费需求,但无法满足其创业需求。

三、研究设计

(一)数据来源

我们小组的成员在今年10月份前往了扬中市八桥镇幸福村和泰州市海陵区苏陈镇进行实地考察,分别历时两天,在幸福村获取了100份有效问卷,在苏陈镇获取了64份有效问卷。之后,对问卷进行了筛选,并录入了有效问卷的相关数据。实地调研搜集了农户的借贷状况、农户的基础家庭背景以及农户所在村落的基本情况。

(二)模型

使用probit模型来研究农村家庭信用评级是否改变了农户信贷行为。

C1i=α0+α1cri+α2xi+α3zi+α4otheri+εi (1)

C2i=γ0+γ1cri+γ2xi+γ3zi+γ4otheri+ωi (2)

其中,i=1,2…n,表示第i个农户。

C1和C2是虚拟复制变量,分别表示“是否需要贷款”和“是否获得了贷款”。cr表示“该家庭是否被信用评级”。x表示该农户的禀赋,z表示农户是否能够接触到银行和其他金融机构。other表示是否有其他形式的贷款。

(三)变量、赋值与描述性统计分析

自变量解释及定义

四、对调查结果的分析和研究

(一)农户信用评级是否能促进农户贷款

通过调查问卷,我们可以初步验证,农户的信用评级能促进农村家庭的信用贷款。

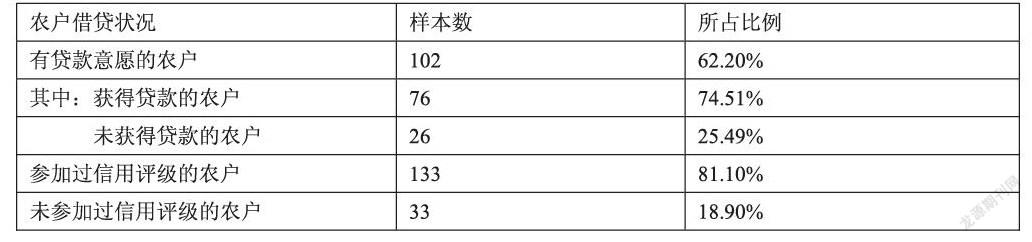

从上表可以看出,参加过信用评级的农户在总调查数据中占比高达81.10%,而未参加过信用评级的农户只占18.90%。在有贷款意愿的农户中,获得贷款的农户有76户,占74.51%;未获得贷款的农户有26户,占25.49%。调查数据还显示,有贷款意愿却没有参加过信用评级的农户只有10户,说明有信贷需求的农户基本都参加过信用评级,并且这些农户的信贷需求主要依靠正规金融机构来满足。

(二)信用评级与贷款意愿和信贷获得的关系

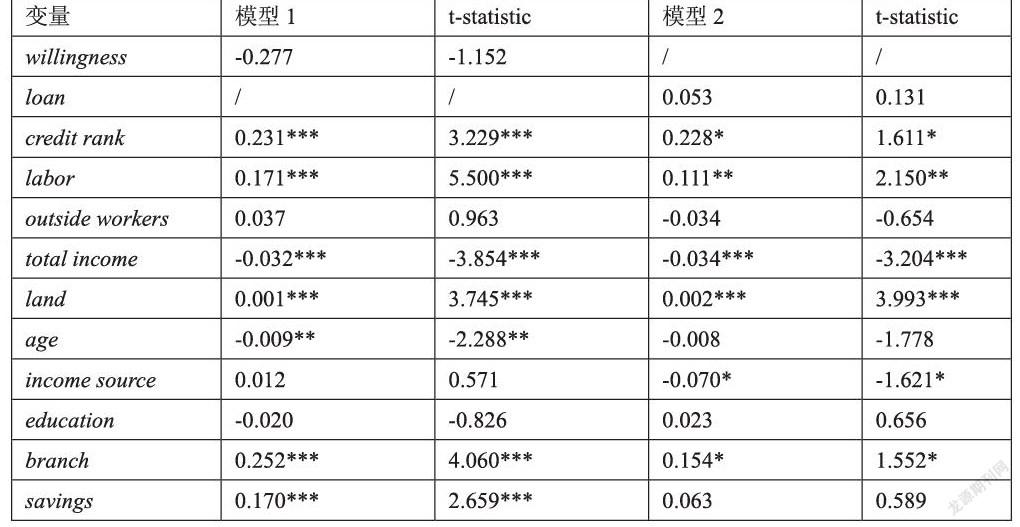

本文使用Eviews对(1)、(2)式进行估计,估计结果见下表。

关于因变量,信用评级与贷款需求和贷款获取程度显著正相关。说明农户在信用评级后后,该家庭在生产和生活中贷款意愿大大提高。

关于控制变量。在信用评级不变情况下,农户家庭劳动力对贷款意愿和对农户获得贷款分别在1%和5%上有显著正相关关系,可能的解释是,家庭人口越多,对贷款的需求就越大;其次,劳动力越多,家庭的收入越稳定,农户获得贷款的可能性越大。

农户家庭收入对贷款意愿和对农户获得贷款分别在1%上有显著负相关关系,家庭收入越高,使农户贷款意愿就越低。可能的解释是,家庭自有资金越多,生活越富足,所以其贷款意愿较低。

农户家庭经营面积对贷款意愿和带款获取程度分别在1%上有显著负相关关系。可能的解释是,家庭土地面积越大,该家庭就更可能需要投资贷款需求。此外,生产性投资能带给农户稳定的收入。

户主的年龄与贷款需求在5%的水平上显著负相关。可能的解释是,户主年龄越大,家庭生产形式上趋于稳定,因此贷款意愿也越不强烈。其次,户主年龄越大,这一家庭的结构更加丰满,在资金上可能会实现自给自足。

农户家庭的收入来源对是否能够获得贷款在10%的水平上有显著负相关关系。可能的解释是,打工人数越多农户家庭的工资性收入越多,所以贷款意愿就越低。

有无正规金融机构网点对农户是否有贷款意愿和对农户获得贷款分别在1%和10%的水平上有显著正向影响。可能的解释是,当农户居住地附近有正规金融机构时,距离较近也方便了农户家庭申请贷款,节省成本。

农户是否有存款对其贷款显著正相关。在需要贷款时,拥有存款的农户在借款时能通过抵押的形式授信,因此更能获得贷款。

五、结论

本文使用了小组成员在2015年10月份前往了幸福村和苏陈镇进行实地考察的问卷数据,研究信用评级对农户借贷意愿和农户是否获得信用贷款的作用,农村家庭信用评级对贷款需求有显著的正向影响,授信后的农户更有可能获得金融机构的贷款,这说明信用评级在某种程度上促进了农户信贷行为。我们认为,信用部门应加快农村的信用体系建设,继续普及农户的信用评级,进一步弱化农户和金融机构之间的信息不对称;简化农户信贷的交易流程,降低交易成本。

参考文献

[1]王卓.对我国农户小额信用贷款的研究[D].成都:西南财经大学,2008.

[2]刘莎.基于小样本的农户小额贷款信用评价体系研究[D].大连:大连理工大学,2010.

[3]张三峰,卜茂亮,杨德才.信用评级能缓解农户正规金融信贷配给吗?——基于全国10省农户借贷数据的经验研究[D].南京:南京信息工程大学经济管理学院,南京大学经济学院,2013.

[4]朱顺泉.企业5C模型信用分析与因子模型信用分析之比较研究[J].中国管理信息化,2007,1~2.