金融支持西双版纳州房地产去库存路径研究

2016-09-10董加相

董加相

【摘要】房地产去库存是2016年经济工作的重要任务之一,房地产去库存需要充分发挥金融作用。经调查,西双版纳州房地产库存量较大,随着房地产市场降温,去库存周期不断增加,截止2015年末库存去化周期为5.73年。虽然近年来银行业金融机构积极支持居民购房贷款需求,但仍存在预告登记缺失、信贷产品创新不足、政策执行不到位等因素制约了金融支持房地产去库存作用的发挥。应采取搭建预告登记平台、加大信贷产品创新力度、探索完善住房金融政策传导机制等多种措施,鼓励金融更好地发挥支持房地产去库存作用。

【关键词】金融支持 去库存 路径研究

一、房地产库存基本情况及去化周期预测

(一)土地收储大幅减少,存量土地消化期较长

2015年,国内经济下行压力加大,房地产市场降温。受此影响,西双版纳州土地购置面积大幅降低至23.39万m2,降幅78.6%[1]。截止2015年末,全州待开发土地面积54.21万m2,按照项目规划容积率2[2]计算,2015年末存量土地将新增商品房供给108.42万m2,按2015年102.79万m2[3]的销量,去化周期为1.05年。

(二)库存面积小幅降低,去化周期逐年增加

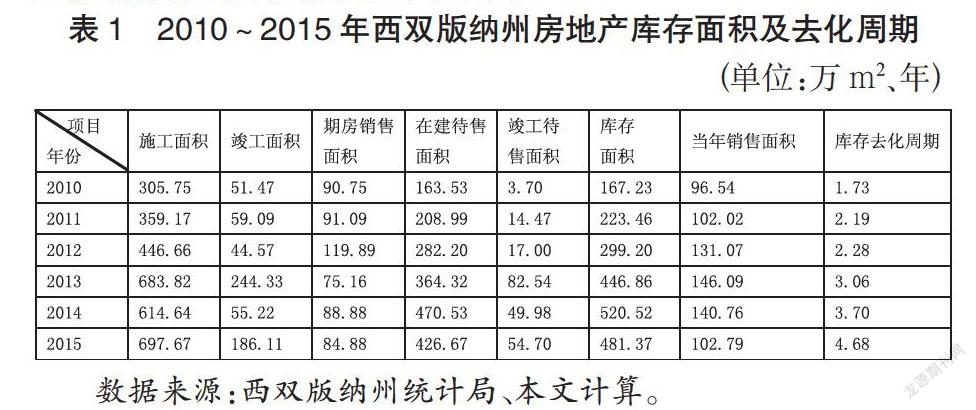

2015年末,西双版纳州房屋竣工待售面积54.7万m2,施工面积697.67万m2[4],竣工待售面积难以全面反映房地产库存状况,应综合考虑现有竣工待售存量和现存施工面积。即:

库存面积=竣工待售面积+在建待售面积

在建待售面积为本年度施工面积扣除本年度期房销售面积和本年度竣工面积,即:

在建待售面积=施工面积-期房销售面积-竣工面积

通过计算,2015年末西双版纳州房地产库存面积481.37万m2,按2015年销量,西双版纳州房地产库存去化周期为4.68年,虽然2015年末商品房库存面积同比降低7.52%,但由于销量下滑,去库存州周期呈逐年增加态势(表1)。

(三)房地产投资保值功能弱化,进一步增加去库存周期

2015年,西双版纳州房地产市场量价齐跌,全州商品房销售面积102.8万m2,同比下降27.0%;主城区商品住房均价4747元/m2,同比降低3.73%[5]。商品房投资保值功能弱化,一方面将导致投资购房需求减少,另一方面将增加二手房供给,进一步增加去库存周期。调查显示,目前西双版纳手中有2套及以上住房的城镇居民倾向通过抛售来缓解资金压力,调整投资结构。监测显示,2015年西双版纳州府景洪市二手房销售面积22.06万m2,同比增长19.63%[6]。

综合考虑西双版纳州待开发土地存量和商品房库存量,房地产库存去化周期为5.73年,考虑到商品房投资保值效应减弱影响,西双版纳州房地产市场库存去化周期将进一步增加,去库存形势严峻。

二、金融支持西双版纳房地产去库存基本情况

(一)个人住房贷款增速回落,利率整体下降

截止2015年末,西双版纳州银行机构个人住房贷款余额64.89亿元,同比增长13%,低于各项贷款增速4.7个百分点,个人住房贷款增速近6年首次低于各项贷款增速,个人住房贷款占各项贷款的20.6%,较2014年降低0.9个百分点[7],不良贷款余额1595万元,不良率0.2%,低于全州各项贷款不良率4.26个百分点[8]。

监测显示,2015年全州银行机构发放个人购房贷款3896笔,金额10.63亿元,分别比2014年增加56笔和0.15亿元,其中基准利率贷款占比95.3%,较2014年增加5.8个百分点[9]。

(二)采取多项措施,提高住房金融服务水平

结合实际,西双版纳州部分银行机构通过采取优化贷款审批流程和住房贷款产品创新,进一步提高了住房金融服务水平。如建设银行充分发挥系统优势,大力推广个人住房贷款系统审批放款、邮储银行优化贷款审批流程,实行个人住房贷款3日办结制度,有效提高了个人住房贷款的审批发放效率;农业银行针对农民工购房需求开展了“农民安家贷款”业务,缓解了农民工购房贷款难问题。

(三)完善住房公积金管理办法,放宽住房公积金政策限制

2016年4月20日出台的《西双版纳州住房公积金个人住房按揭贷款管理办法(试行)》,对住房公积金管理做出重大调整:一是开始允许用住房公积金办理住房按揭贷款;二是提高住房公积金贷款限额。夫妻双方缴存的家庭贷款限额由40万元调整为50万元,单身职工或者夫妻只有一方缴存的贷款限额由30万元调整为35万元;此外还进一步放宽了住房公积金提取条件和提高了公积金提取限额。

三、金融支持西双版纳房地产去库存的制约因素

(一)预告登记缺失,金融机构面临双重压力

目前西双版纳州尚未建立商品房抵押预告登记系统,导致个人商品住房抵押登记率低,存在较大的风险隐患,同时制约了业务开展。一方面预告登记系统缺失,可能会给资金压力较大的开发商留有推迟备案,或备案后再过户给其他买家,甚至与假冒购房者勾结,骗取银行按揭贷款的可乘之机。另一方面预告登记系统缺失,金融机构难以实现抵押登记信息共享。对于处于新售房产权办理存续期的已抵押商品房,无法通过预告登记系统办理按揭贷款预告登记和抵押预告登记。

由于预告登记缺失,全州多家银行机构个人住房贷款抵押登记率在全省排名末位,业务拓展能力受限。如州内某国有商业银行个人住房贷款抵押登记率全省系统内排名倒数第一。如果状况得不到改善,上级分行或将采取上收个人住房贷款审批权等处罚手段。此外,由于预告登记缺失,目前辖区某银行机构已叫停了商业用房贷款业务。

(二)利率压缩空间有限,影响购房需求的进一步上升

一是首套房贷款利率难以进一步下降。2015年全州银行业金融机构累计发放贷款首套房贷款10.63亿元,加权平均利率为基准利率1.01倍[10],按5年期贷款基准利率4.9%计算,加权平均利率为4.95%,扣除资金和业务成本,在当前利率市场化,存款竞争加剧的情况下,利润空间较小。二是非首套房贷款利率已接近政策下限。2015年全州银行业金融机构发放二套房贷款8188万元,平均利率为基准利率1.12倍[11],已接近“贷款利率不得低于基准利率1.1倍”政策下限。

(三)政策落实不到位,执行情况分化

2016年2月1日,《关于调整个人住房贷款政策有关问题的通知》(银发[2016]26号)对首套房及二套房最低首付比例进行了调整。通知下发后,西双版纳州各银行业金融机构自3月起陆续对个人住房贷款首付比例做出调整,但政策执行情况存在较大差异。

监测显示,全州仅建设银行3月当月发放首套房贷款平均首付比例降至20%,其余银行机构首套房贷款平均首付比例仍为30%以上[12]。自3月起,全州银行业金融机构均对二套房贷款首付比例进行了调整,2016年5月共发放二套房贷款63笔,金额0.17亿元,平均首付比例37.3%,较去年同期降低6.7个百分点。

(四)个人住房信贷产品创新不足,行业竞争弱化

西双版纳州各银行机构的个人住房贷款差异化较小,产品创新乏力,各行主要依靠向房地产开发企业发放房地产开发贷款,加强与房地产企业的合作来开展个人住房业务竞争。银行机构开展的住房金融创新主要集中于优化审贷流程,提高发放效率方面。针对特定人群和特定领域的信贷产品较少,全州仅有农业银行针对农民工购房需求开展了“农民安家贷”业务,但也处于初期推广阶段,产品不够成熟。

目前全州个人住房贷款业务主要集中在国有商业银行,行业竞争较弱。法人金融机构尤其是农信社支持房地产去库存作用尚未发挥,2015年全州农信社累计发放个人住房贷款19笔,金额659万元,仅占全州发放额的0.58%[13]。而2015年末,西双版纳州农信社各项贷款余额100.11亿元,存贷比64.93%,各项贷款余额占全州比重达31.76%[14]。

四、金融支持西双版纳州房地产去库存路径选择

(一)尽快搭建西双版纳州商品房预告登记系统

建议尽快建立西双版纳州商品房预告登记系统。目前全州不动产统一登记工作正在稳步推进中,政府和相关部门应抓住机遇,以推进全州不动产统一登记工作,建设不动产统一登记系统为契机,探索搭建西双版纳州商品房预告登记系统,开办商品房预告登记业务,切实提高个人住房贷款抵押登记率。同时加强信息共享,有效防范房地产市场潜在风险,降低银行业金融机构考核压力,提高办理个人住房贷款业务的积极性。

(二)建议适当放宽个人住房贷款政策

在首套房贷款利率压缩空间有限的情况下,建议适当降低二套房贷款最低利率标准,降低居民购买二套房贷款资金成本,进一步刺激居民改善性住房需求。自今年3月西双版纳州金融机构下调二套房首付比例以来,二套房贷款快速增长。3-5月全州银行业金融机构累计发放二套房贷款139笔,金额4336万元,同比增长2.76倍和2.57倍[15],政策效应明显。如果二套房贷款利率能够适当下调,将进一步增加居民购买改善性住房的意愿。

(三)完善住房信贷政策传导机制

加大窗口指导力度,引导银行金融机构认真贯彻落实住房信贷政策,积极支持个人住房贷款需求。探索建立住房信贷政策导向效果评估体系,将各银行金融机构住房信贷政策执行情况、个人住房贷款发放情况、个人住房贷款产品创新等纳入评估指标体系,定期开展评估工作,通报评估结果,并将评估结果纳入对各金融机构的考核评价,切实强化住房信贷政策传导机制,提高银行金融机构贯彻执行住房金融政策的积极性。

(四)鼓励加大个人住房金融产品创新和行业竞争

鼓励金融机构加大个人住房金融产品创新力度,加大对农民工贷款买房,房屋租赁市场等方面的信贷产品创新力度,丰富个人住房贷款产品,针对不同的贷款主体,灵活还款方式,提高个人贷款购房意愿。积极支持和鼓励农业银行加大“农民安家贷”投放力度。鼓励农村信用社加大住房金融业务拓展力度,积极开展个人住房贷款业务,充分发挥其体制和机制优势,积极开展个人住房贷款产品创新,促进西双版纳州个人住房贷款业务良性竞争和加快发展。

参考文献

[1]数据来源:西双版纳州统计局.

[2]经调查,西双版纳州土地储备量较大的开发商待建项目设计容积率为2.

[3]数据来源:西双版纳州统计局.

[4]数据来源:西双版纳州统计局.

[5]数据来源:西双版纳州统计局.

[6]西双版纳州房地产管理处调查数.

[7]数据来源:人民银行西双版纳中支信贷收支表.

[8]数据来源:人民银行西双版纳中支不良贷款监测表.

[9]数据来源:人民银行西双版纳中支差别化住房信贷政策执行情况表.

[10]数据来源:根据人民银行西双版纳中支差别化住房信贷政策执行情况月报汇总统计.

[11]数据来源:根据人民银行西双版纳中支差别化住房信贷政策执行情况月报汇总统计.

[12]人民银行西双版纳版纳中支差别化住房信贷政策执行情况表监测情况.

[13]数据来源:人民银行西双版纳中支差别化住房信贷政策执行情况表汇总统计.

[14]数据来源:人民银行西双版纳中支调查统计月报.

[15]数据来源:人民银行西双版纳中支差别化住房信贷政策执行情况表.