影子银行、房地产市场与宏观经济景气程度

2016-09-10袁宁

【摘要】我国影子银行有相当部分资金流入了房地产市场,影子银行对房地产市场的影响因此备受学术界的关注。本文通过构建SVAR模型检验了我国影子银行、房地产市场与宏观经济景气程度之间的关系。实证研究发现,影子银行通过金融创新一定程度上满足了社会融资需求,对房地产市场和宏观经济景气度有积极推动作用。但由于影子银行的高利率会加重企业负担负,其负向影响将会显现,对正向影响产生抵消作用。最后,根据实证分析提出了相关对策建议。

【关键词】影子银行 房地产市场 宏观经济景气度 SVAR模型

一、引言及文献综述

自金融危机以来,影子银行已经成为了社会融资的一个重要渠道,深刻改变了我国的金融结构,对我国经济社会的发展将产生越来越重要的影响。我国影子银行作为传统商业银行的补充,是实体经济融资需求无法满足下的市场选择。我国房地产行业作为典型的资金密集型产业,房地产市场的快速发展的同时存在着巨大的资金需求。由于很多企业面临着严重的融资约束,加之国家宏观调控对房地产市场的信贷限制,使得大量企业的融资缺口难以从传统银行体系得到满足,不得不转向影子银行融资,巨大的资金需求对影子银行必然产生重要影响。

在已有文献中,国内学者研究影子银行与房地产市场仅有少数文献展开了实证研究。张宝林、潘焕学(2013)通过实证研究发现,影子银行通过信用创造机制推动了房地产泡沫,从而将诱发金融系统性风险。卢琼佩(2015)将影子银行分为表内和表外影子银行,检验了对房地产价格的影响,结果认为银行表内和表外的影子银行对我国房地产价格均有正向影响。贾生华(2016)通过构建SVAR模型,研究了影子银行对货币政策和房价的影响,实证研究发现,影子银行规模的上升促进了房价的抬升并降低了利率水平,削弱了货币政策的影响程度。

上述实证文献选取房价作为指标并未剔除价格因素,也不能综合反映房地产市场发展状况。为克服以上相关研究的不足,以及更好的观测影子银行、房地产市场与宏观经济景气程度之间的关系,本文首次将影子银行、房地产市场与宏观经济景气程度纳入统一框架进行实证研究,揭示它们之间的相互影响关系。

二、实证结果与分析

(一)数据选取

本文采用从2003年1季度到2015年4季度的季度数据作为实证数据。选取影子银行变量、房地产市场变量以及宏观经济景气指数变量作为模型变量。其中,影子银行变量(LSB),由委托贷款、信托贷款、银行承兑未贴现汇票构成,用其规模的增量并取对数作为影子银行变量。房地产市场变量(RE),选取这一指标来更准确的反映房地产市场的发展变化。宏观经济景气程度(EC),选取宏观经济景气指数的一致指数来反映经济的景气程度。数据均来源于Wind数据库。

(二)模型选择

结构向量自回归模型(SVAR)能估计出内生变量的动态关系,在研究宏观经济多变量之间相互影响关系时得到的结果比较合理。本文选用SVAR模型来分析影子银行、房地产市场与宏观经济景气指数之间的关系,更符合实际的宏观经济环境。

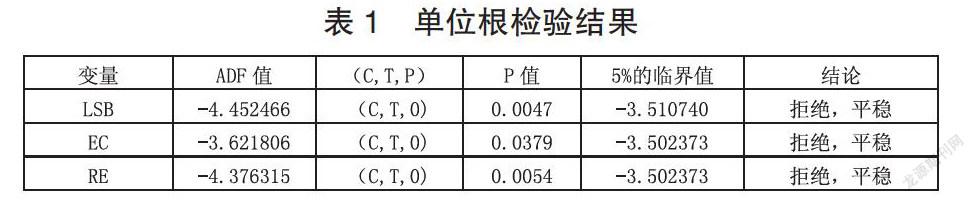

建立SVAR模型的前提条件是模型中的各变量都是平稳时间序列,因此,本文首先利用Eviews8.0对各时间序列数据进行单位根检验。本文选用ADF检验来分析各变量的平稳性,结果如表1所示。

进行SVAR建模,非常关键的问题是滞后阶数P的确定,根据“Lag Length Criteria”检验,选择出的模型的滞后阶数为2。

(三)脉冲响应分析

在分析SVAR模型时,应该重点关注脉冲响应函数来反映变量之间影响的正负关系,本文通过构建正交化的脉冲响应函数来分析影子银行、房地产市场、宏观经济景气程度对各扰动项冲击的动态响应。

图1的脉冲响应图表明,当本期房地产市场RE受到一个正冲击后,影子银行LSB在此作用下会立即上升在第2期达到最大值,之后这种正向作用减弱,并在第6期出现了负效应并在第8期达到了最低值。这表明,房地产市场的发展融资需求对影子银行带来了巨大的发展空间,是短期内影子银行快速增长的动力因素,但是随着房地产行业过热,国家宏观调控加强,部分小规模房地产企业由于资金周转紧张和高昂的利息成本不断被市场淘汰,而影子银行的资金正是主要流入了这些风险较高的小企业,对影子银行带来不利影响,使得房地产市场对影子银行的正向作用逐渐消失并转为负向影响。

图2表明,当在本期房地产市场RE受到一个正冲击后,宏观经济景气程度EC在第4期达到最高,然后缓慢趋于平稳。这表明,房地产行业作为我国国民经济的一大支柱产业,房地产市场的发展带动了一系列相关产业的发展,对我国宏观经济景气程度有积极推升作用,并且由于房地产市场较长的投资周期,以及为后续家用电器等行业带来的需求,从而在较长时期内提升了宏观经济景气程度,并带动相关行业的持续发展。

图3表明,当本期影子银行LSB受到一个正冲击后,宏观经济景气程度EC在第2期达到最大值,随后在第6期出现了负效应并在第9期达到了最低值。这是因为,影子银行为社会提供了更多的融资渠道,一定程度上为中小企业等实体经济的发展,提升了宏观经济景气程度。但由于影子银行高昂的利息成本在未来时期将加重中小企业的负担,使得实体经济后期发展难以为继,导致影子银行对宏观经济景气程度的正向作用逐渐消失并转向负面影响。

图4表明,当本期影子银行SB受到一个正冲击后,对房地产市场RE产生了正向影响,随后这种正向影响缓慢下降,在第9期后转为负向影响。这表明,影子银行的快速发展不断进行金融创新,大量资金绕过监管流入房地产市场,一定程度上满足了房地产市场的资金需求,促进了房地产市场的发展。之后这种影响逐渐下降,影子银行较高的利息成本对房地产行业的发展带来了一定的负担,但是相对于整个房地产市场而言,房地产行业具有较高的投资回报,这种负面影响并不大。

三、结论和政策建议

本文通过实证研究得出以下主要结论:1.我国影子银行在一定程度上满足了房地产行业在内的经济社会发展所需的融资缺口,促进了房地产市场的发展和推升了宏观经济景气程度。影子银行的高利率也给企业的发展带来沉重的负担,增加企业的经营风险。2.房地产行业在促进我国经济高速发展的同时也带了巨大的泡沫。在房地产信贷收紧时,有更多资金借道影子银行体系流入了房地产领域,在促进影子银行发展的同时,也使得房地产泡沫更加膨胀,系统性风险不断积累,对经济的健康发展产生隐患。

综上所述,影子银行通过一系列金融创新,一定程度上推动了房地产市场的发展,弥补了实体经济融资需求的缺口,推动宏观经济发展有积极作用。但同时对金融稳定和经济发展带来负面影响也不容忽视。因此,本文提出如下政策建议:

(一)增强影子银行的金融创新功能

应从优化社会融资结构,服务实体经济等角度出发,采取“宏观监管、微观自主”的管理形式,在控制整体金融风险的前提下为影子银行提供更好的发展环境,增加其金融创新功能,推动我国利率市场化,促进经济的发展。

(二)推进房地产综合调控措施

在出台调控政策时,应综合考虑影子银行等因素的重要影响,切实防范影子银行体系通过信用工具大规模的进入房地产投资领域,切实抑制房地产泡沫与防范金融系统性风险,使得政策目标达到更理想的效果,从而促进国民经济健康持续发展。

参考文献

[1]徐少强,颜永嘉.中国影子银行体系发展、利率传导与货币政策调控[J].《国际金融研究》,2015(11).

[2]丁宁.利率市场化进程中影子银行规模对中国商业银行效益的影响分析[J].《宏观经济研究》,2015(7).

[3]贾生华,陈文强.影子银行、货币政策与房地产市场[J].《当代经济科学》,2016(3).

作者简介:袁宁(1991-),男,汉族,湖南怀化人,学历:硕士,研究方向:金融工程。