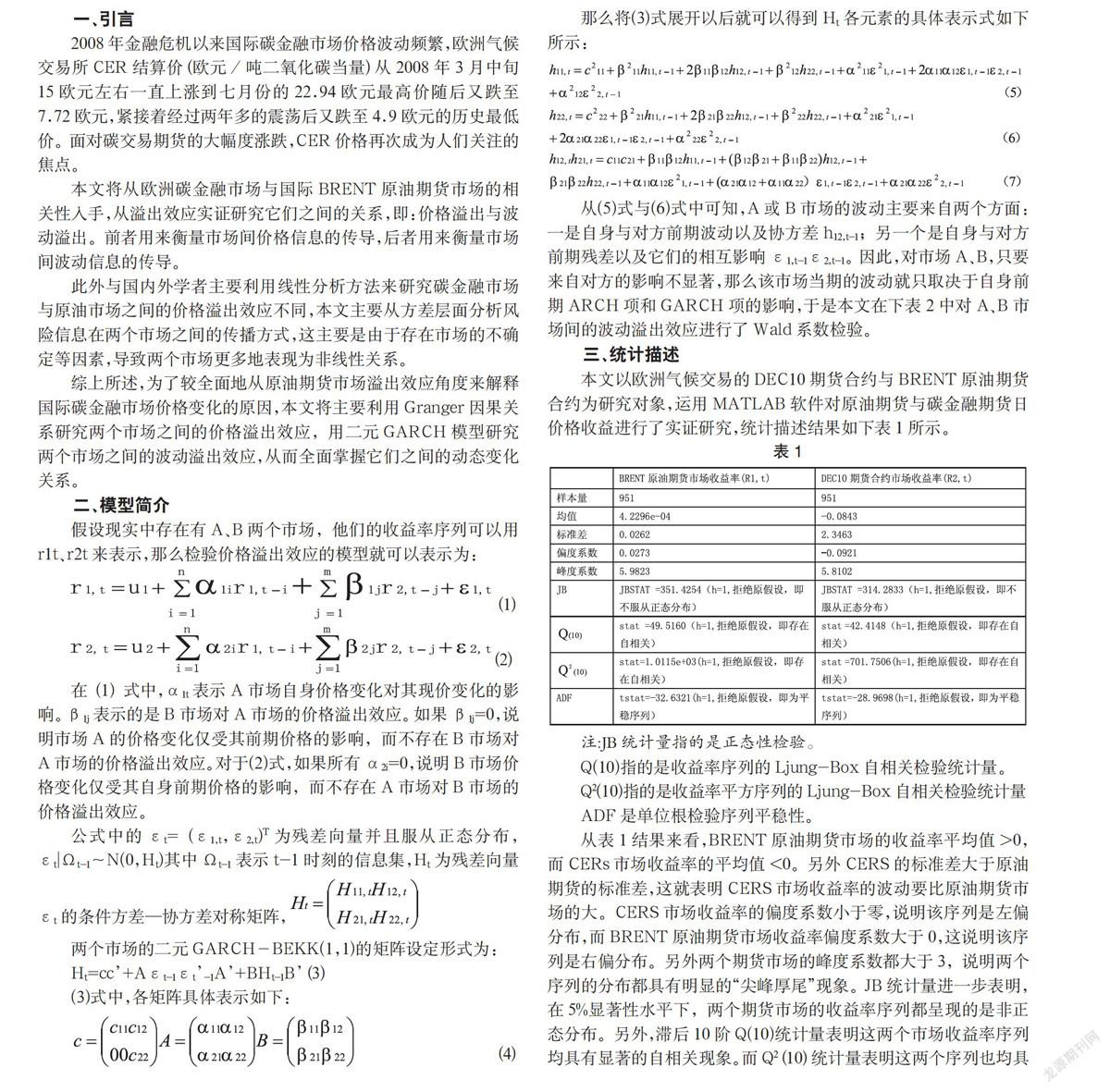

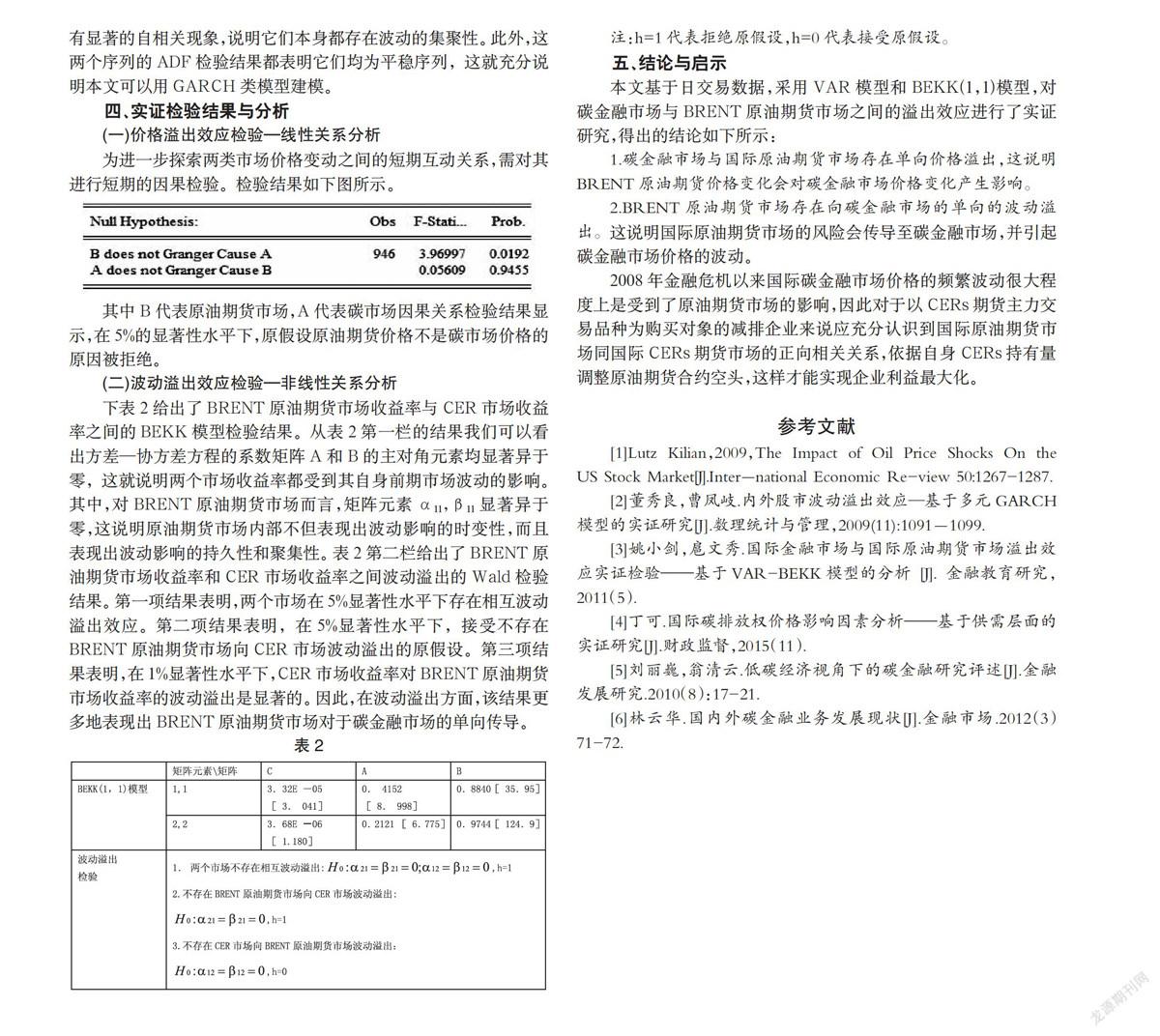

2016-09-10明言

明言

【摘要】本文通过构建VAR模型和二元GARCH模型对国际原油期货市场对碳金融市场的动态关系进行了实证检验,结果表明: 碳金融市场与国际原油期货市场存在单向价格溢出效应,同时国际原油期货市场存在向碳金融市场的单向波动溢出效应。

【关键词】碳金融市场 BRENT原油期货市场 VAR模型 二元GARCH模型