地方政府财政能力非均衡性分析:来自辽宁的例证

2016-09-08杨志安邱国庆辽宁大学沈阳110036

杨志安 邱国庆(辽宁大学,沈阳110036)

地方政府财政能力非均衡性分析:来自辽宁的例证

杨志安邱国庆

(辽宁大学,沈阳110036)

内容提要:地方政府财政能力是指地方政府有效筹集和配置财力的能力。本文一方面运用“预算收入占GDP的比重”、“政府财政自给率”、“人均财政收入、支出”全面、系统地分析辽宁省地方政府财政能力的差距状况;另一方面采用因子定量数据实证分析地方政府财政能力,提取了核心能力、保障能力、基础能力、发展能力等四个主要因子,将辽宁省地方政府财政能力划分为高级、一般、低级均衡等三种类型,得出了辽宁省地方政府财政能力呈现出非均衡状态的结论。最后,从发展地方经济的层面对进一步缩小辽宁省各地方财政能力差距提出了针对性对策。

地方政府财政能力非均衡性因子分析

一、问题的提出

财政能力是政府治理能力和治理现代化的集中体现,政府治理能力要求地方具备较强的资源配置能力及资源汲取能力。一般认为,财政能力主要包括地方财政收入能力和支出能力,涵盖了地方政府所有的财政活动,较为全面地反映出地方政府财政能力的水平,而公共服务及产品的配置效果是地方政府财政能力的直接体现。地方政府财政能力关系着经济发展、科技创新、医疗保健、教育水平等基本公共服务均等化的实现。如冉光和(2011)认为:“地方政府财政能力的强弱,影响政府各项活动的直接开展,影响政府城乡统筹政策实施的实际效果,影响区域经济的协调发展”[1]。随着我国分税财政制度不断改革与完善,地方政府承担更多社会事务的治理责任,如何有效地汲取社会资源以治理地方公共事务,满足地方群众的基本公共需求是地方政府主要的治理责任,而地方政府财政能力存在非均衡性,影响地方均衡配置公共产品。如卢洪友(2009)认为:“地方政府财政能力表现出有限性、差异性的特征,是由资源的稀缺性和信息的不充分与不对称决定的,地方政府财政能力的差异性直接影响各地方政府公共产品的均衡供给,导致各地方经济社会发展的差距进一步扩大”[2]。

国外学者关于政府财政能力的研究。如G.A.阿尔蒙德(1966)认为:“财政能力不是一个独立概念,一致认为是政府能力的重要组成部分”[3],这一结论为本文研究提供重要的理论基础。布坎南(1950)认为:“地方财政能力呈现”非均衡性特点,且地方政府财政能力存在一定差距”[4],这一观点为本文研究提供结论性的参考价值。另外,国外学者基于经济学视角,以新古典主义经济学的理论规范作为分析框架,为地方政府如何合理分配财政资源提供财政工具。而国内的王绍光、胡鞍钢(1993)在《中国国家能力报告》中首先提出“财政能力”这一概念[5]。另外,如王敬尧(2009)认为:“政府财政能力的主要表现为公共服务能力,而公共服务能力是以财政支出能力为基础,财政能力是由财政资源结构决定的,可以看出财政能力是一种复合型的动态概念,是财政资源一系列活动的过程”[6]。如卢洪友(2014)认为:“财政在国家治理中居于基础地位,自然在政府治理中也是核心因素,发挥着支撑作用”,无论是政府收税、收费、公共定价,还是政府将规模巨大的税款通过预算程序转换成“一揽子”公共品,对公共资源配置、社会公平正义、国家长治久安等,都至关重要[7],其核心能力是公共产品的供给能力,即地方政府财政能力,主要体现在如何有效地满足群众公共产品的需求,促进地方经济发展,实现地方基本公共服务的均等化。而笔者认为,地方政府财政能力是地方政府基于财政收入的基础上,通过不同形式(拨款、补贴及转移支付)对财政收入资源进行配置,转化成群众所需的公共产品、经济发展所需的基础设施的一种能力,其核心能力是财政资源的合理配置能力,目的是为了满足群众公共产品需求,稳定地方经济,进而树立良好的政府形象,推动服务型政府建设。

国内外学者对政府财政能力的研究为本文研究提供重要的理论支撑及结论性参考,已经形成较为规范的理论体系,具有一定借鉴意义,但地方政府财政能力的研究方法、视角及理论框架有待于进一步扩展。从短期来看,地方政府财政能力关系着各地方基本公共服务均等化的实现。从长期来看,关系着社会公平与正义。鉴于辽宁省作为重要的老工业基地,东部沿海经济发展的重要战略区域,其具有特殊的地理位置、特殊的经济发展模式以及特殊的城乡结构体系。基于此,本文拟以辽宁省14个地方政府为例,研究地方政府财政能力的非均衡性问题。

二、辽宁省财政能力差距状况分析

本文通过计算2009年-2013年辽宁省14个地方政府的“财政自给率”、“财政预算收入占GDP的比例”、“人均财政收入”以及“人均财政支出”的差异系数对辽宁省各地方财政能力的发展现状进行分析(见表1)。

首先,地方财政自给率所体现出地方政府自给能力的差异,而地方财政自给能力是财政能力的重要体现,是指各级政府独立地为本级支出筹措收入的能力,是本级地方政府财政收入占财政支出的比重。从表1可以看出,辽宁省地方政府财政收入能力的地区差异性很大。以2013年为例,辽宁省地方政府财政自给能力的最大值是最小值的2.22倍。从地方财政自给率上,地方政府财政能力的强弱呈现出由中部城市群向西北内陆地区递减的特点,沿海地区处于中等水平。这说明辽宁省地方财政的自给能力存在着一定的差异和不平衡。但在2009年-2012年辽宁省地方政府财政自给能力的差异系数由30.54%下降到21.17%,降幅约为9%,又表明了辽宁省各地方政府财政收入能力的差距逐步缩小,说明了各级地方政府支出筹措能力有所增强。

其次,选取预算收入占地方GDP的比重反映各地方政府财政能力的差异,财政预算收入占GDP的比重是指当年本级地方政府财政预算收入占该地方生产总值的比重。由表1可知,2009年-2013年辽宁省各地方财政能力差距逐步缩小,由2009年的10.57%降到2013年的8.01%,降幅2.56%左右,且保持较为平稳的变化,但从预算收入占地方GDP的比重反映出辽宁省地方政府财政能力的强弱是由东部沿海经济圈向西北内陆地区递减,中部地区属于中等水平。其中,2013年最大值地区是最小值地区的1.35倍。由此可见,各地方之间的财政能力差距比较明显,辽宁中西部地区和东部沿海地区的财政能力很不均衡。

最后,由于财政支出是政府提供公共服务的成本,财政收入是财政能力形成的基础[8]。因而,选取人均财政收入、支出衡量各地方财政能力的高低。人均财政收入、支出是指本级各地方政府的财政收入、支出占该地方年末总人口数的比重。通过对比研究发现,辽宁省各地方财政收入差距十分明显,2009年辽宁省各地方人均财政收入的差异系数为56.24%,财政收入最大值地区是财政收入最小值地区的7.08倍;2013年辽宁省各地方人均财政收入差异系数为46.88%,财政收入最大值地区是财政收入最小值地区的4.53倍,这表明了辽宁省各地方财政能力的基础比较薄弱。另外,财政支出指标大致反映了各地实际可支配的预算内财政资源,也相对真实地反映了地区间的财政能力差异[9]。辽宁省各地方人均财政支出差距较各地方人均财政收入的差距大大缩小。但2009年辽宁省地方政府人均财政支出的差异系数为27.04%,2013年的差异系数为31.41%,仍说明辽宁省各地方之间人均财政支出的差距有所扩大,直接反映出各地方之间财政资源差异较大,在一定程度上体现出各地方之间财政能力的差异与不平衡。

表1 2009年-2013年辽宁省地方政府财政能力差距现状单位:元

综上所述,可以得出如下结论:(1)辽宁省各地方之间财政能力的差距比较明显;(2)由于辽宁省各地方之间经济发展不平衡,导致了地方之间财政能力的不平衡,各地方之间人均财政收入相对差距是地方经济发展不平衡的直接体现;(3)辽宁省各地方人均财政支出较人均财政收入的相对差距有所扩大,真实地反映了各地方财政能力差距的现状,直接影响了各地方之间财政资源配置效果、公共服务与产品供给的差距状况。

三、地方政府财政能力非均衡性的实证分析

(一)指标体系设计

财政能力是指各地方提供大致相同的公共物品或公共服务的能力,衡量各地方财政能力的差异是一个复杂的问题。因此,本文针对地方政府财政能力的非均衡性分析主要以公共品的产出效果为主,是对各地方政府财政支出能力的直接测量,意味着地方政府财政收入一定时,公共品产出越多,说明地方政府财政对公共产品的供给能力越强。由于地理位置、经济发展水平、人口总量等因素,各地方之间财政收入、支出、预算以及转移支付都存在一定差距。为了避免客观因素对分析结果造成一定影响,选取指标具有增量的可比性,采用人均或万人占有量,降低研究误差。如匡小平(2010)认为:“财政治理项目的人均额可以在一定程度上克服地方的客观环境,较为准确地反映出地方公共产品与公共服务供给数量、结构的差异”[10]。所以选取教育、医疗、科技、环境及基础设施等具有代表性的公共产品,能够明显地观测出地方政府公共产品的供给能力,这在一定程度上可以克服地理环境、经济发展水平、人口总量等存在一定差异而影响地方政府财政能力非均衡性的测量。财政能力是一个复杂的综合性概念,既包括现有的财政能力,也包括潜在的财政能力,但都是对地方经济整体发展水平的直接反映。本文指标设计主要借鉴冉光和、鲁钊阳、徐鲲(2011)对县域政府财政能力的比较研究,在此基础上有所变化。因此,选取了各地方潜在的财政能力指标,如失业保险覆盖率(X1)、医疗保险覆盖率(X2)、科技活动人员比重(X3)、万人专利申请授权量(X4)、人均公共图书馆图书占有量(X5)、万人公共汽(电)车运营车辆数(X6)、万人均医院、卫生院床位数(X7)、社区服务中心覆盖率(X8)、用水普及率(X9)、人均绿地面积(X10)、生活垃圾无害化处理率(X11)、一般工业固体废物综合利用率(X12)、大专及以上学历比重(X13)、人均教育支出(X14)、普通高中生师比(X15)、城市燃气普及率(X16)及人均城市道路面积(X17)。若无特殊说明,文章数据资料均来自于《辽宁统计年鉴2014》。

(二)样本数据处理

由于各指标数据存在一定差异,为了保证研究结果的客观性、科学性,系统性分析各产出指标对地方政府财政能力的影响,需将样本数据减去均值,然后再除以标准差及标准化处理。首先,确定样本数据[Xij](i代表样本数据,j代表指标数量),对于任意第j项指标的数据,令m=min[Xij],M=max[Xij],R=M-m。其次,对望大特征的指标,将其转换为yij=(xij-m)/R,对望小特征的指标,将其变换为yij=(M-xij)/R。最后,为了使样本数据服从正态分布,对样本数据进行标准化处理,令Zij=(yij-yi)/Sj,其中,Zij为标准化后数据,yi为第j项指标的平均值,Sj为第j项指标的标准差。

(三)建立因子模型

因子分析是通过对原始数据相关系数矩阵内部结构的研究,将多个指标转化为少量互不相关且不可观测的随机变量(即因子),以提取原有指标绝大部分信息的统计方法[11]。若选取因子载荷矩阵的结构不清晰,可以采取因子旋转方式,以提高因子载荷矩阵的合理性,不同因子载荷得分可以对相关样本排序和评价。一般认为因子分析数学模型为:X=AF+ε。一般设为X=(Xl,X2,X3,…,Xn)为原指标,F=(F1,F2,…,Fn),为X公共因子,其中A为因子载荷矩阵,ε为特殊因子。本文采用主成分因子提取方法,主要用方差贡献率衡量每一个因子的重要性。一般因子分析步骤为:首先,对原数据标准化系数处理。其次,解特征方程|R-λE|=0,计算特征值和特征向量,当累计贡献率不少于85%时,取前k个主成分代替原来n个指标,计算因子载荷矩阵A。再次,运用最大正交旋转交换因子载荷矩阵A。最后,对主成分因子命名与解释,如需对公共因子进行排序,则计算各个主因子的得分(Fi=aix),以方差贡献率为权重,对Fi加权计算综合因子的得分。

(四)测量结果分析

1.总方差解释

运用SPSS17.0统计软件分析,可能由于样本数据量小、指标选择多,导致了KMO值出现异常,但17项指标的可靠性系数(Cronbach’s Alpha)为0.846,大于0.8,且统计值的显著性概率为0.000,说明数据间具有相关性,则说明各指标数据是可以接受的,适合统计分析。本文采用主成分提取因子,运用最大方差法进行因子旋转。结果表明:各变量共同度均大于0.7,说明变量共同度较好,即原变量能够较好地被公共因子解释,共提取五个因子的特征根分别为6.798、2.863、1.896、1.286、1.191,方差累积贡献率为82.552%,变量未被解释信息为17.448%,说明提取5个因子能够解释样本的82.552%,总体方差解释变量信息能力较好,但存在一定变量的信息缺失(见表2)。2.主因子命名与解释

表2 总方差解释

根据因子载荷矩阵表①受文章篇幅影响,五个主公共因子载荷、得分系数矩阵此处未提供,备索。和方差贡献率分析表可知,第一个主因子方差贡献率为39.991%,是影响地方政府财政能力的核心性因素。其中科技活动人员比重、千人均公共图书馆图书占有量、万人专利申请授权量、人均教育支出、普高中师生比及普通初中师生比等指标有较大的载荷,这些指标反映出地方科技创新和教育资源的供给量变化,是关系到地方经济长远发展的核心性公共服务,故将其记作F1,命名为核心能力因子。第二个主因子方差贡献率为16.838%。其中医疗保险覆盖率、失业保险覆盖率、千人均医院、卫生院床位数等指标有较大的载荷,这些指标反映出地方政府财政支出的变化,是农村和城市发展的基础性公共服务,将其记作F2,命名为基本保障能力因子。第三个主因子方差贡献率为11.155%。其中万人公共汽(电)车运营车辆数、人均城市道路面积、城市燃气普及率等指标具有较大的载荷,这些指标反映出城市发展的刚性约束条件,故将其记作F3,命名为经济发展硬环境因子。第四个主因子方差贡献率为7.564%。其中公园人均绿地面积、一般工业固体废物综合利用率、污水处理厂集中处理率等指标具有较大的载荷,这些指标反映出地方政府环境公共服务的变化,故将其记作F4,命名为经济发展软环境因子,可以理解为地方经济发展的前提性指标,潜在的约束性条件。第五个主因子方差贡献率为7.004%。其中用水普及率、社区服务中心覆盖率等指标具有较大载荷,这些指标反映出地方政府对地方提供基本生活设施的能力,故将其记作F5,命名为基本生活设施因子。综上所述,由于财政能力的指标设计、数据处理等方面存在一定偏差,共提取了五个能力因子,但根据各财政能力指标因子载荷矩阵主要可以划分为核心能力因子、基础能力因子、保障能力因子及发展能力因子,意味着将经济发展软硬环境因子统一为发展能力因子,而为了更准确地测度辽宁省各地方财政能力的差异性,仍然按照原始五个财政能力因子计算。

3.因子分析

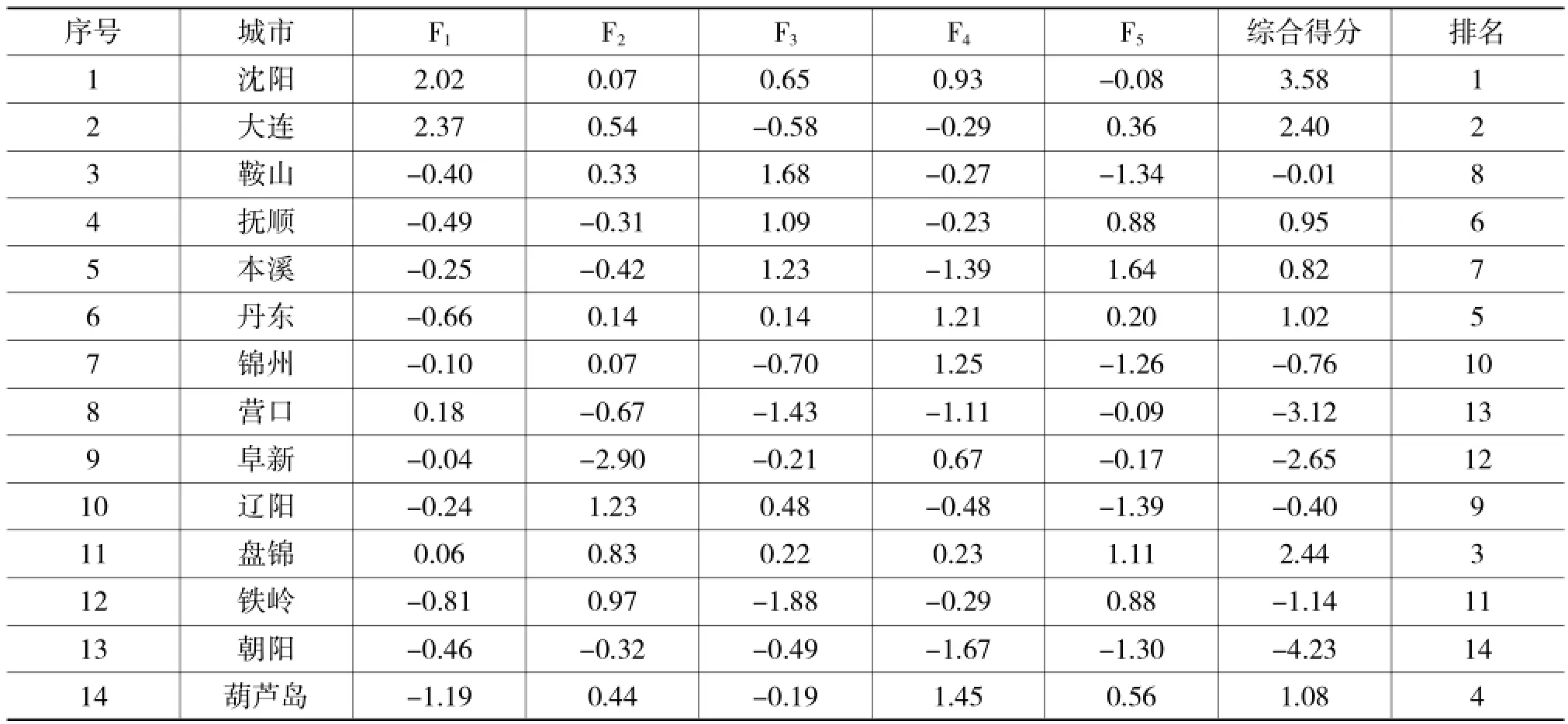

针对F1、F2、F3、F4、F5五个主公共因子得分,可以得出科技、教育、环境、医疗及基本公共设施影响地方政府财政能力的程度不同。在此基础上,通过求解五个主公共因子的得分系数矩阵,并根据原始数据标准化后的数值,可以求出每一个样本的单个因子得分[6]。因此,根据表2,以旋转后的因子方差贡献率为权重,可以得出辽宁省各地方财政能力的综合模型:F=F1*39.991%+F2*16.838%+F3*11.155%+ F4*7.564%+F5*7.004%,根据财政能力的综合模型,计算得出各地方财政能力的综合得分,根据此函数计算得出各个地区财政能力的总得分及排名,具体报告如表3。财政能力因子得分排序标准为各地方财政能力总得分的参考标准为0,总得分大于0则说明该地方政府财政支出能力越强,并且总得分越高说明该地区财政支出能力越好,小于0则表明该地区财政支出能力有待于进一步提高。从表3可知,沈阳市、大连市、盘锦市排在前三位,而营口市、阜新市、朝阳市则排在后三位。

表3 辽宁省各地方财政能力因子得分

另外,基于表3的辽宁省14个地方政府财政能力的综合得分,可以看出各地方之间财政能力存在一定的差距,也符合布坎南提出的不均衡的结论。另外,可以从经济发展地理区域的角度评价地方政府财政能力,大致可以划分为三个类型:(1)沿海经济发达圈。该地区处于较为优越的地理位置,地方生产、生活基本基础设施较好,地方教育科技实力较强,基本公共服务较为完善。(2)中部城市群。近几年,辽宁省政府提出建立中部城市群战略,随着核心城市经济发展辐射功能的延伸,具有较强的发展后劲和潜力,其中部城市群的财政能力落后于沿海经济发达圈。(3)内陆资源型经济圈。位于西北部城市,主要以资源型城市为主,城市面临资源枯竭的困境,地方经济发展也遇到瓶颈,地方生产总值有所下降,相对于地理位置优越,该地方政府财政能力有待于进一步提高。另外,部分城市不断转型与创新,取得一定成效,具有一定的经济基础和工业的资源型城市,其财政能力相对较好,但与沿海经济发达圈仍然有一定的差距。

4.聚类分析

为了研究辽宁省各地方政府财政能力的类型,将五个主成分因子的得分作为自变量进行快速聚类分析,结果显示为三种类型。类型1的地方政府财政能力高级均衡;类型2的地方政府财政能力一般均衡;类型3的地方政府财政能力低级均衡。其中类型1有沈阳、大连、盘锦、葫芦岛、丹东5个城市;类型2有抚顺、本溪、鞍山、辽阳、锦州5个城市;类型3有铁岭、阜新、营口、朝阳4个城市。笔者认为地方政府财政能力均衡是指地方政府财政收入占支出的比重处于可控状态,或者不能出现严重的地方财政赤字及财政剩余。如葫芦岛市地方财政能力处于高级均衡,可能原因在于一方面葫芦岛市经济发展稳定,其财政收入与财政支出基本保持一致,另一方面是葫芦岛市的潜在财政能力较强。前期的高等教育、医疗卫生、科学技术等财政投入带来了巨大的经济效益。如类型3中的4个城市属于财政能力低级均衡,大量的财政投入于农村基本公共生活设施、城市基本公共服务等经济发展软环境,其带来经济效益较低,直接导致了地方政府财政收入、支出的差距不断扩大,造成了地方政府财政能力的非均衡现象。

四、结论与建议

(一)结论

本文通过实证研究表明:(1)辽宁省各地方之间财政能力的差异和不均衡现象十分明显,表现为高级、一般及低级均衡等三种类型。(2)提取了辽宁省各地方财政能力为核心能力、基础能力、保障能力及发展能力等四个主要能力因子。(3)辽宁省各地方政府财政能力的非均衡性与地方经济发展不平衡有着直接关系,人均财政收入的相对差距状况直接反映出地方经济发展的状态。其中2009年-2013年各地方“财政自给率”、“人均财政收入、支出”、“财政预算收入占GDP的比重”的差异系数均表明了各地方政府财政能力的差距有所扩大之势。因此,根据经济发展地理环境的差异,因地制宜地提出了扭转各地方经济发展不平衡的现状,从而破解地方政府财政能力的非均衡现象。但本文研究也存在一定不足之处,仅从地方经济发展的潜在能力研究地方政府财政能力,也未能从财政体制、制度、政策、分配调控机制等深层次上分析造成地方政府财政能力非均衡的原因,未明确指出这种非均衡性对我国地方政府财政体制、制度的影响,仅从发展地方经济的层面对缩小地方政府财政能力差距的创新性思考。

(二)建议

辽宁省各地方政府财政能力的不均衡现象比较明显。经济决定财政,各地方“财政预算收入占GDP比重”、“政府财政自给率”、“人均财政收入、支出”的差距是各地方经济发展不平衡的直接表现。因此,如何解决各地方经济发展不平衡现象是提高辽宁省地方政府财政能力的关键。所以,首先要加快地方经济发展,提高地区生产总值。考虑到各市经济发展水平和资源禀赋差异程度的不同,需要加快地方经济发展,提高地方经济产值的总量,为均衡各地方财政能力提供物质基础。地方要充分发挥现有资源和大力挖掘潜在资源的优势,坚持走地方特色产业化道路,充分利用其地理位置优势以及借助大城市群的优势,形成多元化产业格局,同时注重区域第一、二、三产业协同发展,强化核心城市的经济辐射功能,促进周边地区的经济发展。其次,转变地方经济发展方式,优化经济发展结构。充分抓住地方产业结构升级和产业转移机会,利用各种优惠政策,引进高新技术企业,开展技术合作,全面提升地区现有产业的技术水平,转变传统产业发展模式,优化现有产业发展结构,全力提升经济效益。加强区域之间资金、管理、技术、创新交流与合作,逐步由传统单一化发展模式向区域多元化合作型的发展方式转变,关键在于培育多元支柱产业、形成新的产业支撑。坚持把建立多元化产业格局、推进结构调整升级作为经济发展方式转型的核心内容,加快推进重点产业集群建设。最后,营造良好的地方发展环境,提升地方潜在发展能力。良好的经济发展软、硬环境是提升地方经济增长的潜在动力,是均衡各地方财政能力的长远战略。需要加快地方基础设施建设,尤其是城市经济发展的基础设施和农村基本生活设施,保证农村和城市的基本设施能够满足群众需求,加大地方财政转移支付力度,全面完善地方经济发展的硬环境。从地方经济发展软环境看,全面注重抓住人才培养、吸引、用好的关键环节,增强地方科技创新实力。另外,地方政府需要营造良好的政策扶持环境,打造区域合作化的科技创新平台,规范和保障科技创新成果转化的市场和法制环境。

〔1〕冉光和.基于因子分析的县域政府财政能力比较研究:来自重庆的例证[J].经济管理,2011(1):23-28.

〔2〕卢洪友.中国地方政府财政能力的检验与评价-基于因子分析法的省际数据比较[J].财经问题研究,2009(5):82-88.

〔3〕Gabriel.A.Almond.Bingham Powell.Comparative Politics: A Development Approach[M].Boston,Little,Brown& Co.1966.

〔4〕Buchanan.Federalism and fiscal equity[J].American Economic Review,1950(3):583.

〔5〕陈颂东.河南各级财政收入能力比较及税收配置缺陷[J].地方财政研究,2012(3):43-47.

〔6〕刘溶沧,焦国华.地区间财政能力差异与转移支付制度创新[J].财贸经济,2002(6):5-12.

〔7〕王绍光,胡鞍钢.中国国家能力报告[M].沈阳:辽宁人民出版社,1993:150-160.

〔8〕王敬尧.县级治理能力的制度基础:一个分析框架的尝试[J].政治学研究,2009(3):36-46

〔9〕卢洪友.从建立现代财政制度入手推进国家治理体系和治理能力现代化[J].地方财政研究,2014(1):6-12.

〔10〕匡小平.基于因子分析与聚类分析的中国地方财政支出结构的实证研究[J].中国行政管理,2013(1):106.

〔11〕王学民.应用多元统计分析(第二版)[M].上海:上海财经大学出版社,2004.

【责任编辑寇明风】

F812.0

A

1672-9544(2016)05-0064-07

2016-03-01

杨志安,经济学院教授,博士生导师,研究方向为财政、税收与宏观经济;邱国庆,哲学与公共管理学院硕士研究生,研究方向为公共经济与管理。

辽宁省财政科研基金项目《现代财政制度与辽宁预算管理改革问题研究》(项目编号:14B003);辽宁省经济社会发展课题《沈阳经济区产业协同创新问题及对策研究》。