欧债收益率前景如何

2016-09-05瞿亢刘兰兰编辑张美思

文/瞿亢 刘兰兰 编辑/张美思

欧债收益率前景如何

由于欧元区经济复苏前景的不确定性增加,负利率的政策环境或将进一步保持。

文/瞿亢刘兰兰编辑/张美思

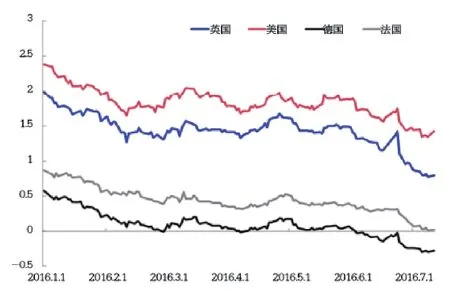

近几个月来,受英国脱欧公投事件的不确定性引发的避险情绪影响,欧、美主要国家的国债收益率不断走低(见图1)。而6月下旬脱欧公投结果真正公布之后,由于投资者对于这一结果的预期普遍不足,引发了市场的剧烈动荡。避险情绪的继续升温使得资金大量流入欧、美主要国家国债市场,使其收益率明显下行。6月23日至7月8日的两周内,英国10年期国债收益率下行65bps 至0.78%。德国10年期国债收益率有史以来第一次跌至负值,并呈现持续下行的趋势。此外,负利率国债范围进一步扩大,负利率程度也随之加深。当前,10年期国债利率为负值的国家已涵盖瑞典、奥地利、荷兰、德国、卢森堡、瑞士、日本及丹麦,法国、比利时、芬兰等国的10年国债收益率也接近零利率水平。

展望未来,欧债走势又将如何?笔者认为,当前欧元区经济复苏前景的不确定性增加,将使负利率的政策环境有望进一步保持。在这种情况下,欧元区各国国债收益率有可能继续在低位反复波动。

经济不确定性施加影响

从经济基本面的角度来看,未来欧元区经济复苏的不确定性正在增强。这将进一步提升投资者配置欧元区核心国家国债等安全资产的需求。

当前,欧元区核心国家德国、法国等经济增长势头较为稳定,但欧元区整体失业率居高不下、通胀率维持低位、投资需求疲弱、政府债务高企,边缘国家财政改革推行不利等深层次问题也长期未得到解决。当前发生的英国脱欧以及意大利银行业危机,则进一步加剧了其经济前景的不稳定性。

一方面,英国脱欧公投的影响正在持续发酵。英国脱欧将使得英国与欧盟之间的贸易、投资受到限制,加之受到债务危机、移民、地缘政治等问题的影响,欧洲一体化进程严重受挫。这些将使得欧元区由内需主导的经济复苏有所迟滞。

另一方面,欧元区部分国家的经济改革进展缓慢,风险频发。其中,西班牙、葡萄牙等国债务水平极高,而近期爆发的意大利银行业危机,更进一步提升了欧元区经济的不确定性。当前,希腊债务危机的潜在影响并未消除,不过其10年期国债与德国国债收益率之间的利差已基本保持稳定。而意大利由于受到银行业前景的拖累,其国债与德国国债收益率差正在扩大。这是因为,近年来,随着市场利率的降低,欧洲银行业盈利能力下滑,资产质量下降,银行系统所面临的压力日益凸显。当前,意大利银行的不良贷款率为17%,其所面临的危机将给欧元体系带来极大的冲击。

当前,投资者的悲观态度也显示着市场对于欧元区经济不确定性的担忧。考虑到英国政策框架的可预测度及稳定性下降的风险,标普和惠誉均在公投后下调了对英国的信用评级,将英国从“AAA”的最高评级下调至“AA”级。近期,国际货币基金组织(IMF)也将欧元区2016年的经济增长预期由1.7%调降至1.6%,更将2017年的预测值由1.7%调降至1.4%。经济前景的不确定性,将使欧债受到以下几方面影响。

其一,投资者将进一步加强对于欧元区核心国家债券等安全资产的配置,从而拉低其收益率。尽管当前欧债收益率普遍偏低,但是英镑、欧元作为国际储备货币之一,依旧是全球机构投资者在进行资产配置时必不可少的投资工具。因此,欧元区核心国家的国债仍然是相对优质的金融资产。这意味着如果下半年欧洲经济增长整体放缓的情况不能得到缓解,德国、法国等国的主权债券收益率仍将会在低位运行。

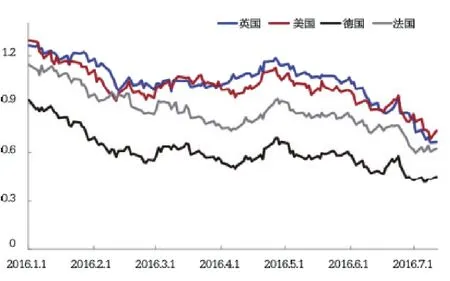

其二,欧元区核心国家长期债券收益率的降幅会大大超过短期债券,导致期限利差水平进一步降低。从德、法等国的国债收益率曲线看,自2016年以来,期限利差(10年期国债收益率与2年期国债收益率之间的利差)持续缩窄,收益率曲线呈现平坦化趋势(见图2)。究其原因,一方面是因为市场对于经济基本面的悲观预期,导致市场对以短期债券为代表的流动性金融资产的需求有所下降;另一方面,则是脱欧公投引发的市场恐慌情绪,使得相对安全的长期国债更受追捧。

图1 英、美、德、法四国10年期国债收益率(%)

图2 英、美、德、法四国债收益率曲线(%)

其三,部分欧元区国家的国债收益率可能面临上升压力。当前不能排除意大利银行业危机进一步升级的可能性。尽管意大利金融监管部门于2016 年7月成立了1500亿欧元的银行救援基金以提供应急性的救助,但仍不能从根本上解决意大利银行的坏账问题。一旦意大利的银行业危机继续蔓延并扩大,其对欧元区经济的冲击将更为严重。届时,意大利国债及相同评级的南欧国家的国债收益率将面临上行压力。

货币宽松继续施压

从货币政策的角度来看,面对疲弱的经济基本面,欧洲央行可能会继续扩大量化宽松的货币政策。这将使欧元区国债收益率继续维持在低位。

目前,欧洲央行的量化宽松政策之一是每月购买约800亿欧元的资产,其中绝大部分为欧元区各成员国的国债。截至2016年5月,欧洲央行所购买的欧元资产中,国债和公营机构债券占比已超过80%。由于欧洲央行将其所购买的国债收益率的下限规定为-0.4%的存款负利率,因此德国等国的主权债券依旧在欧洲央行的定额购买范围之内。此外,在欧元区各国削减财政赤字的情况下,各国国债的发行量均有所递减,这也会使得国债收益率承受下行的压力。

而英国脱欧、意大利银行业危机等带来的不确定性,将使得各国央行考虑对于货币宽松措施的调整。脱欧公投后,由于英国、欧元区资本持续外流,加之货币贬值的影响,预计英国及欧洲央行均将进一步扩大资产购买规模,以确保其金融体系的流动性,包括再次调整基准利率的手段。虽然当前各界对于负利率政策的效果议论纷纷,但现阶段并没有更好的其他替代性选择。而宽松的货币政策如果再度加码,必会进一步推高欧洲主要国家的国债价格,并压低其收益率。

值得注意的是,尽管当前包括欧洲央行在内的众多央行推行的负利率政策使得国债收益率出现了负值,但其却仍受到追捧。据美银美林统计,目前全球负收益率债券规模已超过13万亿美元,占全球国债市场规模的30%。负利率国债受到青睐,究其原因,在全球经济增长乏力、金融风险上升、低通胀的背景下,这些国家的主权债券对于投资者而言仍有安全性、流动性乃至相对回报的吸引力,负利率国债投资或成为新常态。

综上,当前因欧元区经济增长面临较大的不确定性,货币宽松预期有所升温,欧元区国债收益率整体承压。接下来,英国脱欧的影响、意大利银行业危机等,都有可能破坏金融市场的稳定性。预计2016年余下的时间内,市场的避险情绪将很难得到缓解,投资者的风险偏好也将因此受到持续抑制。短期内,受英国脱欧和意大利银行业危机等风险阶段性演进的影响,各国国债收益率在低位反复波动的可能性较大,期限利差或进一步收窄。值得注意的是,在当前负利率的背景下,利率的小幅上升亦可能导致持有负利率资产的投资者大幅亏损,因而投资者在配置资产时需更加谨慎。

作者单位:中国银行伦敦分行