豆粕:7月美豆天气好于预期,国内外价格大幅回落

2016-09-03佛山市奇美兴贸易有限公司韦震微信公众号tsfish

■ 佛山市奇美兴贸易有限公司 韦震 文 [ 微信公众号:tsfish ]

豆粕:7月美豆天气好于预期,国内外价格大幅回落

■ 佛山市奇美兴贸易有限公司 韦震 文 [ 微信公众号:tsfish ]

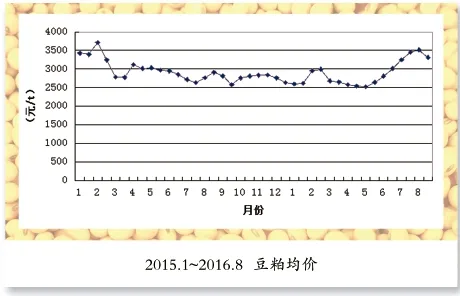

自3月以来,全球豆类市场在阿根廷大豆减产、供应量大幅下降、USDA报告持续利多等因素的影响下,一路高歌猛进,美豆接连闯过了9美元、10美元关口,国内豆粕现货价格也由2,300元/t的底部位置抬升到3,000元/t。6月份豆粕行情在拉尼娜气候的预期下继续上扬,美豆突破12美元关口,国内现货价格也一度上涨到3,500元/t的高位。而如今,由于7月以来美豆主产区天气状况良好,未出现预期中的高温干旱,单产预测值大幅提高,各路基金大幅回吐此前虚高的天气升水,净多单连续七周减持,国内外豆粕价格的几大整数关口全部沦陷,美豆重回9~10美元之间震荡,而国内豆粕现货也重新回归3,000元/t的价位,市场各方也关注大幅下跌后继续下降的空间还有多少。

1 外盘市场

7月以来,美豆进入关键生长期,但天气尚未对美豆生长产生任何影响,中西部天气持续改善,市场持续回吐前期构筑的天气升水:从6月10日的1,208美分跌至近期盘中新低943美分,不到2个月时间里CBOT豆粕期价跌幅达到22%。

从作物评级来看,美豆目前生长状况良好,优良率始终高于去年同期。截至30周的美豆优良率为72%,根据模型测算对应的单产则在47.3蒲/英亩左右。

8月,美豆正式迈入关键的结荚灌浆期,对天气因素的变化更加敏感,而资金对气象模型的预测结果的敏感度也持续增强;每天午间天气模型的变化都会导致行情产生波动;据最新的气象预报显示,直到8月中旬都没有极端炎热天气,且时有降雨发生,非常利于作物生长。

8月12日USDA将公布月度报告,市场普遍关注报告中对于美豆单产的预期和调整。在此报告之前,美豆仍将随天气变化和单产预期而波动。市场普遍预期,如果截至8月下旬天气仍未出现严重威胁,且优良率在70%以上,则今年美豆单产高于平均单产是大概率事件,美豆价格将会继续承压。

2 国内市场

外盘市场天气持续良好,不断施压市场;而国内市场也在承受来自天气的压力,南方暴雨高温极端天气轮番上演,北方也遭遇强降雨袭击,养殖业受影响严重,对短期饲料需求极为不利,也影响到上游厂商的大豆采购和豆粕销售心理,再加上中国临储大豆加量抛售,导致连盘豆粕3,000关口一度崩溃,连豆也重回2个月前最低水平。

成交状况:7月主流油厂成交豆粕155万t,环比6月下降44%;出货速度明显放缓,豆粕库存不断攀升,胀库停机限产的油厂数量持续增加,终端市场已经由此前的追涨补库心态转为消耗库存和观望状态,中大型饲料企业的库存从15~20d压缩到10d以下。

库存状况:主流油厂豆粕库存98万t,环比上涨14%。

后期:中国进口的节奏一定程度上影响到CBOT后期反弹的高度,进而影响到国内豆类价格反弹的时间点和价位。而近阶段随着美豆价格持续下跌,中国大豆油厂的压榨利润逐步好转,传言中国厂商已经开始重新入场采购。

而此前,中国厂商的大豆进口步伐持续缓慢,根据近期装船数量来看,国内9~11月的进口大豆采购仍然不足。来自市场消息称,国内9月船期需求或仍有200万t缺口,预计10月船期需求有800万t,但目前只买了170万~180万t,只有20%左右,11月和12月船期因为贴水太高而更少。总体来看中国对于美豆的需求还有很大采购窗口。而当前豆粕现货行情依然疲软,未来9~10月的进口大豆到港量将成为市场较好的期待节点,预计未来数周中国厂商会开始补缺采购9~11月船货。

综上所述,7月美豆的天气状况好于预期,国内外豆粕行情大幅下跌。但8月仍是美豆的关键生长期,高温天气风险仍存,拉尼娜对于美豆产区影响仍需密切关注。如果拉尼娜影响延迟,将会对下半年南美新作播种继续产生影响。由此可见,南半球的“天气市”又将逐渐成为下半年国际大豆市场热点。

当然,即便美豆今年丰收,来自包括中国市场在内的强劲需求仍有望对阶段行情起到支撑,而中国厂商9月之后船期的大豆采购仍有缺口,仍需关注后期美豆需求能否与天气题材形成共振。所以,需继续关注美豆的天气状况、8月12日USDA报告中的美豆单产以及中国在美盘的采购情况。