江苏企业社会责任发展现状研究

2016-08-31戚啸艳袁冬旻

戚啸艳,袁冬旻

(1东南大学 经济管理学院,江苏 南京 210018;2江苏省送变电公司,江苏 南京 211102)

江苏企业社会责任发展现状研究

戚啸艳1,袁冬旻2

(1东南大学 经济管理学院,江苏 南京 210018;2江苏省送变电公司,江苏 南京 211102)

论文基于企业社会责任的内涵,融合从抵制、服从、同化到内化的态度改变过程以及利益相关者文化,界定企业社会责任的发展阶段;针对企业运营的关键活动,梳理各阶段企业履行社会责任的主要任务,构建多维动态的企业社会责任发展框架,并用以系统分析江苏企业社会责任的发展现状,提出进一步强化企业社会责任的建议。①

企业社会责任;利益相关者文化;态度改变过程理论;江苏企业

企业社会责任(corporatesocialresponsibility,以下简称CSR)受到重视,源于1930年代大萧条时期人们对失业率增加、贫富差距扩大、治安恶化等社会问题的省思。几十年来,世界经济发展迅速,承担CSR成为企业持续经营、确保代际公平的重要任务,我国亦是如此,越来越多的企业主动参与CSR实践,同时,CSR也成为了学术研究的热点。

当前针对CSR的研究,视角涉及经济、管理、法学、伦理道德、技术标准等方面,内容涵盖CSR的内涵、实质、实践标准、履行CSR对绩效的影响以及企业履行CSR的发展阶段等,相对完整的研究体系基本形成。从现有的成果看,从利益相关者出发探讨企业如何在创造利润的同时履行对员工、供应商、消费者、社区和环境责任的成果颇丰,从企业内部微观视角讨论CSR与经营过程融合的研究较少。本文将融合利益相关者文化和态度改变过程理论,针对企业内部经营过程的关键活动,构建多维动态的CSR发展框架,以此框架为基础,调研、分析江苏企业履行CSR的发展现状,提出完善建议。

一、文献回顾

关于CSR内涵的界定,经历了从履行社会期望的道德责任[1]到自愿实践[2-3]的过程,目前在全球范围内已达成“社会责任是指组织通过公开透明和合乎道德的行为,为其决策和活动对社会和环境造成的影响去承担的责任。这些行为贡献于可持续发展,包括健康和社会福利,考虑利益相关方的期望,遵守适用的法律,并与国际行为规范相一致,且全面融入组织,并在其关系中得到实践”(ISO26000,2010)的共识。关于CSR的实质,最具代表性的观点当属Garriga和Melé[4]总结的工具论、政治论、整合论和伦理论;工具论重视利润,把企业履行CSR当作是一种直接或间接的获利方式;政治论强调企业对社会的影响力,认为企业应考量自身角色采取负责态度,企业的影响力越大,其权利义务也越大;整合论聚焦于利益相关者满意,主张企业应整合各利益相关者的需求,最大程度地对其负责任;伦理论分析企业与嵌入伦理价值的社会之间的关系,认为企业应将CSR作为道德义务,比其他事项优先考虑。

国际组织纷纷制定CSR标准与规范来引导企业实践,得到公认的有《全球苏利文原则》,《社会责任8000》(SA8000),《可持续发展报告指南》(GRI-G4),《社会责任指南》(ISO26000),《OECD跨国企业指导纲领》、《AA1000》(accountabilityl000)、《可持续管理综合指南》(SIGMA)以及《提升欧洲公司社会责任的框架》等。我国证监会和国家经贸委联合颁布的《上市公司治理准则》(2002)中,首次对上市公司提出了履行CSR的要求;《中华人民共和国公司法》(修订案,2006)总则第五条则明确了企业经营中CSR的法律地位;随后,《上市公司社会责任指引》、《上市公司环境信息披露指引》,《企业内部控制应用指引第4号——社会责任》、《关于中央企业履行社会责任的指导意见》和《中国银行业金融机构企业社会责任指引》等相继出台。

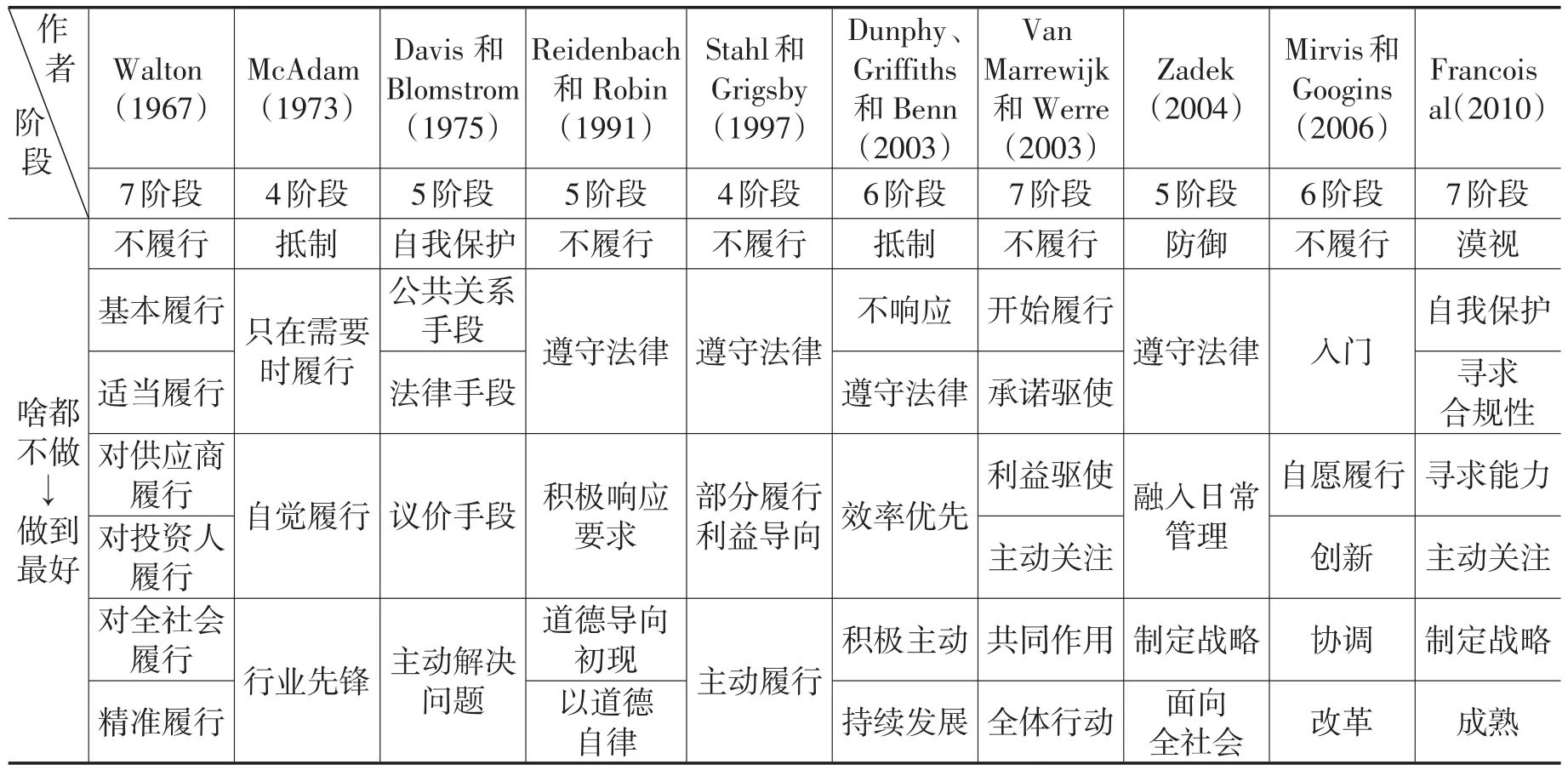

关于企业履行CSR对绩效的影响,Fogler和Nutt[5]、Chen和Metcalf[6]发现企业履行CSR与财务绩效之间不存在因果关系,Holman、New和Singer[7]发现投资者对CSR信息披露没有明显的反应,但对公司为了遵守政府关于CSR的要求而增加资本性支出却做出了负面的反应;Preston和O’Bannon[8]、沈洪涛[9]以及钱瑜[10]等认为企业履行CSR与绩效互为因果,呈正相关关系;温素彬和方苑[11]、丁栋虹和陈学猛[12]等则认为企业履行CSR会影响绩效,不同的责任其正负相关性不同。就现有成果而言,早期的研究结论多趋向负面影响或不相关,近期的成果则更多显示正相关,这与近年来世界范围内普遍关注、倡导、要求企业履行CSR以及CSR工作细化有关。Eells[13]认为企业履行CSR经历了这样一个过程:从一个不太负责、只关注股东利益的企业,到一个负责任的、努力保持与相关者之间利益平衡的企业;Walton[14]细化了Eells的研究,将其细分为不履行、基本履行、适当履行、对供应商履行、对投资人履行、对全社会履行以及精准履行7个阶段;随后,部分学者分别基于道德发展、组织学习以及组织成长等理论对此展开了进一步的讨论,成果见表1[15-23]。

表1 企业CSR发展阶段研究成果汇总表

二、基于利益相关者文化和态度改变过程理论的CSR发展框架

(一)利益相关者文化

利益相关者文化源于伦理、组织文化和利益相关者理论。Jones、Felps和Bigley[24]将利益相关者文化定义为“为解决与利益相关者有关的问题而形成的信仰、价值观和惯例”,并将其区分为从“关注自我”到“关注他人”五种不同类型,不同类型各有其特征。

(二)态度改变过程理论

态度改变过程理论认为,个体态度的改变并非一蹴而就,需经过服从、同化、内化等阶段[25],组织亦是如此。服从阶段,个体接受他人的意见是为了得到他人的有利反应,个体的价值观可能与影响者并不一致,服从的来源是影响者的控制力,服从具有暂时性,是个体为了达到一时一地的目的而表现出来的表面行为,比照利益相关者文化,服从态度与工具主义文化相契合。同化阶段,个体自觉接受他人的观点、信念、态度和行为,有意无意地模仿他人,使自己的态度和他人的要求相一致,建立和维持与他人之间的关系,同化阶段个体的价值观或多或少地与影响者一致,同化的来源是影响者的吸引力,同化态度可持续一段时间,比照利益相关者文化,同化态度与伦理文化相契合。

内化阶段,个体完全从内心相信并接受他人的意见,把他人的观点、态度完全纳入自己的价值体系,个体不再需要具体、外在的学习榜样,举手投足已达到“行之于心,应之于手”的境界,内化的来源是对影响者的信任,内化态度具有持久性,比照利益相关者文化,内化态度与利他主义文化相契合。

此外,Rhodewalt和Davison,[26]认为,个体的态度在最初被要求改变时,往往会产生抵制现象,事先知道说服目的会促使人们抵制说服信息,因此本文认为,在态度改变过程理论的逻辑框架中,可纳入抵制阶段,比照利益相关者文化,抵制态度与代理主义文化和利己主义文化相契合。

(三)CSR发展框架构建

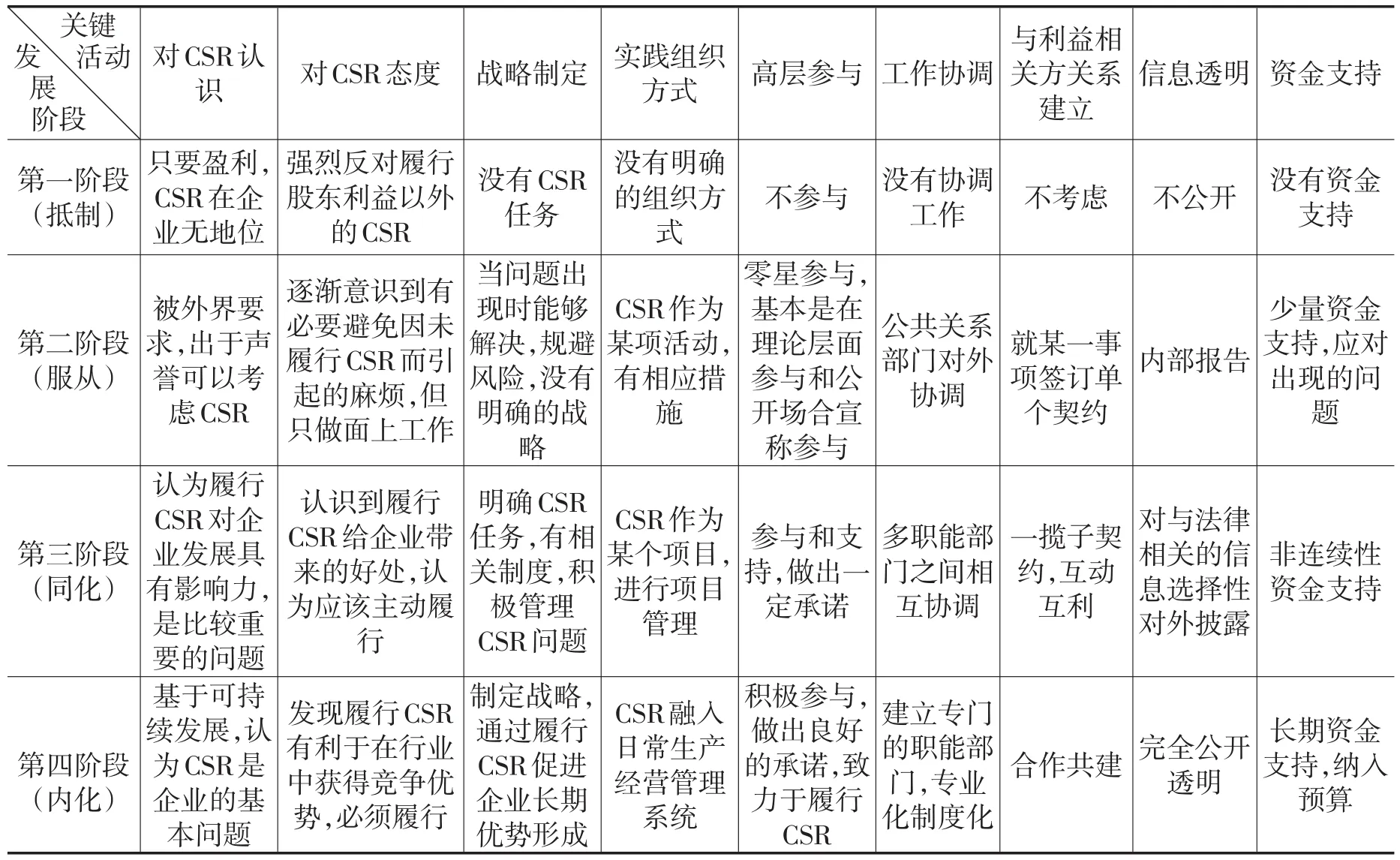

态度影响行为,态度改变过程理论可用于诠释企业履行CSR的发展进程;组织文化是将组织连接在一起的共享的观点、信仰、象征及惯例等,形成一个系统,该系统就人们的思考方式、相互作用的标准以及如何完成工作提供指导意见,决定着组织的理解能力、开展活动的策略等,因此,利益相关者文化也影响着CSR的发展进程[27]。基于CSR内涵,依据态度改变过程,融合利益相关者文化,针对企业对履行CSR的认识(是否重要)、态度(该不该做)、战略制定、实践组织方式、高层参与、协调工作开展、与利益相关方关系、信息透明及资金支持等关键活动,界定企业CSR的发展阶段,明晰各阶段企业履行CSR的主要任务,构建CSR发展框架,详见表2。

表2 基于利益相关者文化和态度改变过程理论的CSR发展框架

由表2可知,在第一阶段,企业只要盈利,认为履行与股东之间的契约是最重要的事,任何关注股东利益以外的CSR行为都会引起反对,此时,CSR在企业中不重要,无地位,并不是组织价值观和信仰的要素,利己主义文化盛行。在第二阶段,企业在关注自身利益和短期成果的同时,逐渐意识到利益相关者的重要性,在被外界要求,出于声誉考虑的情况下,开始关注CSR问题,当问题出现时,在高层的指导下,由公共关系部门负责协调解决,希望通过履行CSR来规避风险和外界批评,将履行CSR作为一种降低经营风险的工具,工具主义文化盛行。在第三阶段,企业认识到履行CSR的好处,开始着手签订一揽子契约稳固与主要利益相关者的关系,开始关注衍生利益相关者的需求,与利益相关者间的关系变为互动互利,高层参与,明确CSR任务,制定CSR制度,各职能部门就CSR问题相互协商共同面对,有非连续性资金支持CSR项目,选择性对外披露CSR信息,此时企业将履行CSR看作契机,伦理文化盛行。在第四阶段,企业发展为一个以CSR为导向的组织,CSR成为战略的重要组成部分,融入日常经营,CSR支出列入预算,全面披露CSR信息,通过专设机构与外部利益相关者共建联盟,解决社会问题,利他主义文化盛行。

三、江苏企业社会责任发展现状调研

2004年常州市制定了《常州市企业社会责任标准》;2007年法尔胜集团有限公司等100多家企业联合发表了《无锡企业履行社会责任行动宣言》;2008年无锡新区管委会公布《无锡新区企业社会责任导则》;60多家昆山民营企业联合发表了《2008昆山民营企业社会责任宣言》;2010年,苏州工业园区企业成立了社会责任联盟,定期编制《园区企业社会责任工作简报》;2011年江苏省工商联在全省范围内组织开展了第四次民营企业履行CSR调查,4962家民营企业参与其中;江南水务、南京银行、远东控股集团获“2012(第四届)中国企业社会责任榜”100强“社会责任优秀企业”,江苏上市公司也纷纷披露独立社会责任报告,等等。然而上述活动大多从事项角度来考察企业履行CSR的情况,较少从CSR与经营活动相融合的视角切入,因此,本文以表2为框架,对江苏企业展开调研。

(一)调研设计

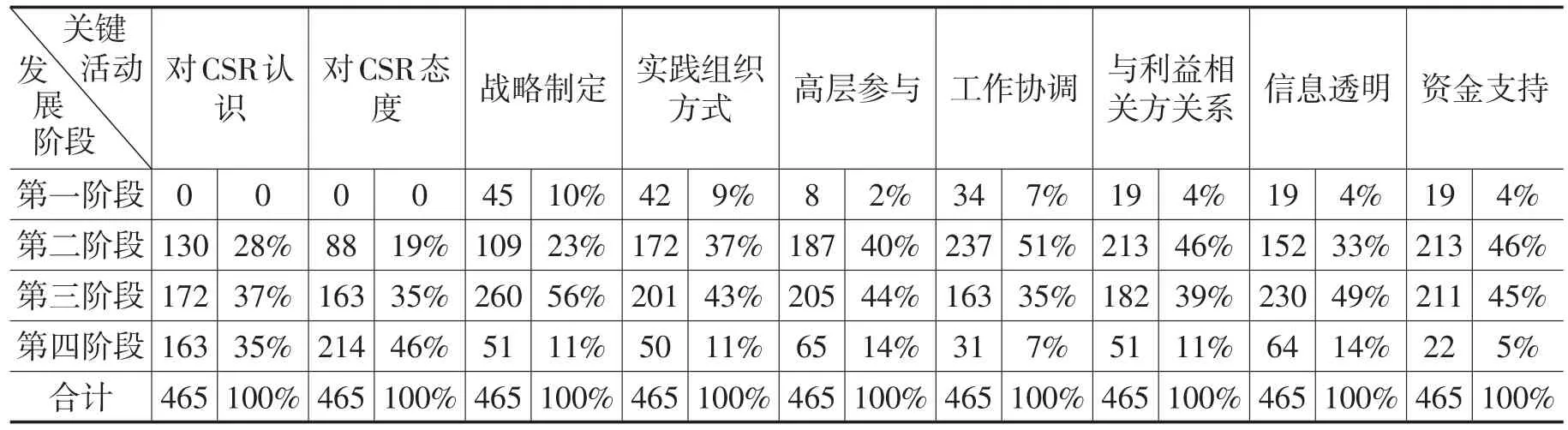

根据“基于利益相关者文化和态度改变过程理论的CSR发展框架”(表2)设计问卷,以东南大学校友任高管的省内企业为对象,选取500家企业分别进行问卷或实地调研,获得有效问卷465份,其中,国企、民企、外企及港澳台商投资企业分别为51、338、55、21家,上市及非上市公司分别为31和434家,涉及金融、信息技术、医药、电力,机械和交通等15个行业;样本企业中,大、中及小微企业分别为18、143和304家;成立年限0<X≤5、5<X≤10及X>10的企业分别为182、151和132家。调研主要围绕以下几个问题展开,统计结果详见表3和表4。

制定CSR战略。样本企业中,10%的企业没有设定CSR任务;23%的企业没有制定明确的CSR战略,但当问题出现时能够予以解决,规避风险;56%的企业有明确的CSR任务,制定相关制度,积极管理CSR问题;只有11%的企业制定了CSR战略,努力通过履行CSR促进长期优势形成,由此可见,真正制定CSR战略的企业并不多。此外,在制定CSR战略的企业中,国企、民企、外企及港澳台企同类占比分别为20%、5%、33%和24%,外企及港澳台企表现较好;上市与非上市公司同类占比分别为39%和9%,上市公司表现较好;大、中、小微企业同类占比分别为28%、8%和11%,大型企业表现较优;成立年限在0<X≤5、5<X≤10以及X>10的企业同类占比分别为10%、1%和39%,成熟期企业表现好于初创及成长期企业。

CSR实践组织。样本企业中,9%的企业没有明确的CSR实践组织方式;37%的企业以某个活动的形式履行CSR,辅以相应措施;43%的企业以项目的方式履行CSR,进行项目管理;11%的企业将履行CSR与战略目标相结合,融入经营管理系统,由此可见,将履行CSR融入日常经营管理的企业并不多。此外,在将履行CSR融入日常经营管理的企业中,外企、上市公司及大型企业表现较好。

高管参与。样本企业中,高管基本都参与了企业CSR事务,40%的企业高管零星参与CSR活动;超过半数的企业将履行CSR作为高管工作内容。此外,在高管们积极致力于CSR的企业中,国企、外企、上市公司、大型企业及成熟期企业表现较好。

CSR工作协调。样本企业中,7%的企业没有相关协调工作;51%的企业由公共关系部门负责对外协调;35%的企业在由公关部门执行对外协调的同时,内部职能部门之间也进行相互协调,只有7%的企业建立了专门的职能部门,将协调工作专业化制度化,由此可见,超过半数的企业已着手对内对外协调CSR问题,但设立专职部门的并不多。此外,在设立CSR专职部门的企业中,国企、民企、外企及港澳台企同类占比分别为10%、4%、16%和10%,外企微弱占优;上市与非上市公司同类占比分别为26%和5%;大、中、小微企业同类占比分别为61%、14%和0,小微企业表现不佳,这与其组织结构相对简单有关;成立年限在0<X≤5、5<X≤10以及X>10的企业同类占比分别为1%、8%和14%,成熟期企业表现相对较好。

表3 江苏企业CSR发展现状

表4 CSR发展第四阶段企业分布

与利益相关方关系。样本企业中,4%的企业不考虑利益相关方关系;就某一事件与利益相关方签订单个契约的企业达46%,签订一揽子互动互利契约的有39%,在互动互利基础上又进一步建立合作创新关系的有11%,由此可见,半数样本企业与利益相关方建立了稳定关系。此外,处于第四阶段的企业中,国企、上市公司、大型企业以及成熟期企业的表现较佳。

CSR信息透明。样本企业中,4%的企业不公开CSR信息;7%的企业有内部报告,对内公开;49%的企业对与法律相关的信息进行选择性对外披露;14%的企业对外公开披露CSR信息,全完透明。此外,公开披露CSR信息的企业中,国企、上市公司表现较佳,这与其主管部门的要求有较大关联。

履行CSR的资金支持。样本企业中,94%的企业都有相应的资金支持,但真正纳入预算的并不多。此外,在将CSR支出纳入预算的企业中,国企、外企、上市公司、大型企业及成熟期企业表现相对较好。

2.融CSR于电力工程施工组织设计——来自江苏送变电公司的案例

江苏送变电公司是本次调研重点访谈的企业之一。近年来,在国家电网公司发展CSR统一框架以及江苏省电力公司《“服务‘两个率先’、点亮美好生活”社会责任工程纲要(2012-2015)》和《践行民生责任2012十项行动》的要求下,江苏送变电公司致力于将CSR融于业务过程中,将对员工、客户、供应商、社区、政府和环境等相关方的利益的考虑纳入电力工程施工组织设计中,主要做法有:在工程概况描述中根据项目的范围、组织方式、施工条件和地理位置等基础情况,辩识项目所涉及的利益相关方,根据影响程度,区分出重要的利益相关方;在施工部署中,结合施工的总体安排,充分考虑施工的安全、质量、进度、环境目标,组织机构的建立等情况,纳入对员工、客户、政府和环境的CSR内容;在施工进度计划中,结合项目的合理工期合排,兼顾相关方的利益,纳入对员工、供应商和周边社区的CSR内容;在资源配置计划中,结合施工准备和资源配置,充分考虑员工的基本技能培训、安全健康和劳动保护,以及供应商的供货能力情况,纳入对员工、供应商的CSR内容;在主要施工方案中,由于其是工程的重点和难点,能源消耗最大,对环境的影响最大,因此必须充分考虑环境的承受能力,纳入对环境的CSR内容;在施工现场平面布置中,由于其是施工生产和生活的流程反映,平面布置的情况将对员工的工作生活,对周围环境,对周边社区产生不同的影响,因此考虑各方利益,纳入对员工、环境和社区的CSR内容。较之以往的施工组织设计,考虑CSR的施工组织设计内容更为完整,更能充分体现电力工程的社会性和公益性,详见表5。

表5 纳入CSR前后电力工程施工组织设计内容比较

(三)调研结论

基于调研可知,在认知上,大多数的样本企业认为履行CSR很重要,应为之;在实务上,大多数的样本企业与利益相关方建立了多维合作关系,在高管的直接领导下履行CSR,对外披露CSR信息,但真正制定CSR战略的不多,设立专职部门管理协调CSR问题的不多,将CSR支出纳入企业预算的不多,如江苏送变电公司那样将CSR融入日常生产经营的更是鲜见。

样本企业中约有近20%的企业处于CSR发展的第四阶段。在该阶段,国企外企的CSR表现优于民企,上市公司优于非上市公司,大型企业优于中、小微企业,成熟期企业优于成长期企业,初创企业也有不错的表现。

四、结 语

针对江苏企业履行CSR的现状,提出进一步完善建议如下:就企业而言,建议构建利益相关者相互制衡的公司治理机制,克服传统治理机制下更多关注股东利益的局限,如在董事会中设立CSR委员会及相关常设机构/岗位,配以专项资金,协调企业与利益相关者之间的关系;建议建立由职工、客户、供应商等利益相关者参与的CSR监事制度,赋予其享有公司CSR重大决策的知情权与意愿表达权,保护其权益;建议强化企业CSR战略制定,借鉴《可持续发展报告指南》、《社会责任指南》以及《企业内部控制应用指引第4号——社会责任》等标准,将CSR融于业务流程,内化于管理体系;建议参与CSR认证,完善CSR信息披露制度。就履行CSR的环境而言,建议推进企业CSR法制化,强化CSR宣传,充分发挥行业协会、消费者组织、工会等社团组织的作用,加强社会对企业履行CSR的监督,形成多层次、多渠道的监督体系;建议完善我国企业CSR评价体系,建立涵盖财政、税收等政策支持的企业CSR激励机制。

[1]Carroll,A.B.Athree-dimensionalconceptualmodelofcorporateperformance[J].AcademyofManagementReview,1979,4(4):497-505.

[2] KotlerP,LeeN.CorporateSocialResponsibility:DoingtheMostGoodforYourCompanyandYourCause[M].NewJersey:Wiley& Sons,2004.

[3] 徐尚昆,杨汝岱.企业社会责任概念范畴的归纳性分析[J].中国工业经济,2007,5:71-79.

[4] Garriga,E.andMelé,D.Corporatesocialresponsibilitytheories:mappingtheterritory[J].JournalofBusinessEthics,2004,53:51-71.

[5] Foger,RussellH,FredNutt.ANoteonSocialResponsibilityandStockValuation[J].AcademyofManagementJournal,1975(33):233-258.

[6] ChenKH,RW.Metcalf.TheRelationshipBetweenPollutionControlRecordandFinancialIndicatorsRevisited[J].TheAccounting Review,1984(55):168-177.

[7] Holman,WalterR,NewJRandolph,SingerDaniel.TheImpactofCorporateSocialResponsivenessonShareholderWealth[J].ResearchinCorporateSocialPerformanceandPolicy,1985(7):137-152.

[8] GriffinJ,MahonJ.Thecorporatesocialperformanceandcorporatefinancialperformancedebate:Twenty-FiveYearsofIncomparable Research[J].BusinessandSociety,Mar1997,36.

[9] 沈洪涛.公司社会责任与公司财务业绩关系研究—基于利益相关者理论的分析[D].厦门大学,2005.

[10] 钱瑜.企业社会责任和企业绩效的典型相关分析—基于利益相关者视角[J].企业经济,2013(3):79-82.

[11] 温素彬,方苑.企业社会责任与财务绩效关系的实证研究—利益相关者视角的面板数据分析[J].中国工业经济,2008 (10):150-160.

[12] 丁栋虹,陈学猛.社会责任与公司绩效关系实证研究—来自中国上市公司的证据[J].学习与探索,2013(4):101-106.

[13] Eells,R.CorporateGivinginAFreeSociety[M].NewYork:Harper&Row,1956.

[14] Walton,CC.CorporateSocialResponsibilities[M].Belmont,CA:Wadsworth,1967.

[15] McAdam,TW.Howtoputcorporateresponsibilityintopractice[J].BusinessandSocietyReviewInnovation,1973(6):8-16.

[16] Davis,K.andBlomstrom,R.L.BusinessandSociety:EnvironmentandResponsibility[M].NewYork:McGraw-Hill,1975.

[17] Reidenbach,R,Robin,DP.Aconceptualmodelofcorporatemoraldevelopment[J].JournalofBusinessEthics,1991,10:273-284.

[18] Stahl,MJ,Grigsby,DW.StrategicManagement:TotalQualityandGlobalCompetition[M].Oxford:Blackwell,1997.

[19] Dunphy,D.,Griffiths,A,Benn,S.OrganizationalChangeforCorporateSustainability[M].London:Routledge,2003.

[20] VanMarrewijk,M,Werre,M.Multiplelevelsofcorporatesustainability[J].JournalofBusinessEthics,2003,44:107-119.

[21] Zadek,S.Thepathtocorporateresponsibility[J].HarvardBusinessReview,2004,82:125-132.

[22] Mirvis,P,Googins,B.Stagesofcorporatecitizenship[J].CaliforniaManagementReview,2006,48:104-126.

[23] FrançoisM,AdamL,ValérieS.OrganizationalStagesandCulturalPhases:ACriticalReviewandaConsolidativeModelofCorporateSocialResponsibilityDevelopment[J].InternationalJournalofManagementReviews,2010,19:20-38.

[24] Jones,TM,FelpsW,Bigley,G.Ethicaltheoryandstakeholder-relateddecisions:Theroleofstakeholderculture[J].Academyof ManagementReview,2007,32:137-155.

[25] Kelman,H.C.ProcessesofOpinionChange[J].PublicOpinionQuarterly,1961,25(spring):57-78.

[26]Rhodewalt,F,Davison,J.Jr.Reactanceandthecoronary-pronebehaviorpattern:Theroleofself-attributioninresponsetoreducedbehavioralfreedom[J].JournalofPersonalityandSocialPsychology,1983,44:220-228.

[27] Berger,IE,Cunningham,P,Drumwright,ME.Mainstreamingcorporatesocialresponsibility:developingmarketsforvirtue[J]. CaliforniaManagementReview,2007,49:132-157.

F270

A

1671-511X(2016)04-0087-08

2016-03-08

江苏省高校哲学社会科学研究重点项目“江苏省企业社会责任问题研究”(2011ZDIXM004)、2014年度江苏省高等学校大学生实践创新训练计划省级指导项目“企业社会责任与财务绩效的关系分析”(SCX1424)阶段性成果。

戚啸艳(1963—),博士,东南大学经济管理学院教授,硕士生导师,研究方向:环境会计,财务会计。