北京市奶牛养殖融资问题研究

2016-08-29何向育何忠伟陈吉铭

何向育,何忠伟,刘 芳,陈吉铭

(北京农学院经济管理学院,北京 102206)

北京市奶牛养殖融资问题研究

何向育,何忠伟,刘芳,陈吉铭

(北京农学院经济管理学院,北京102206)

以北京市40家示范牛场为样本,通过问卷调查和实地调研,系统分析了北京市奶牛养殖业融资现状及存在的问题。研究发现,北京市奶牛养殖业的发展存在着不同层次的融资需求,但是由于法律法规的不健全、养殖企业抵押担保不足、金融机构金融服务不积极、养殖企业信息不对称、融资渠道不畅等一系列问题导致奶牛养殖资金供需失衡。为了促进北京市奶牛养殖业健康可持续的发展,本文针对出现的问题,提出相应对策建议。

北京市;奶牛养殖;融资分析;对策建议

随着京津冀一体化的战略布局的推进,按照《关于调结构转方式、发展高效节水农业的意见》,北京市奶业发展与首都功能定位紧密契合,北京市奶牛存栏量将稳定在14万头左右,乳制品工业销售产值约100亿元。奶业作为北京市畜牧业的重要支柱产业,对于促进农民增收、实现城乡一体化发展具有重要的意义。北京市奶业要实现健康可持续发展,作为源头的奶牛养殖业发展必须得到保证。由于北京市奶牛养殖企业风险高、收益波动大,企业想扩大生产规模、购买先进设备改造升级,实现规模化养殖,需要大量的资金,但是融资非常困难,这一现实制约了北京市奶牛养殖业的发展。

学术界关于畜牧业融资难问题的研究不是很多。于丽红[1]对美国农场信贷体系进行研究,提出开展农地金融业务有助于解决农业长期资金来源不足的问题[1]。金卫民等[2]基于对云南石林县金融支持台创园的调查,了解养殖企业融资现状,并根据融资难症结所在,提出“加大‘三权三证’推进工作”等一些解决办法和建议。郭丽娟[3]运用比较分析、实证与规范相结合分析、宏观与微观结合分析和实地调研分析的方法,以山西省为例,提出养殖企业融资机制。毛洪江等[4]通过抽样调查和统计数据对贵州奶产业发展面临困境进行分析,提出创新融资方式、加大奶业产业金融扶持力度的建议。曹元芳课题组[5]对内蒙 “三牧”经济特殊性进行研究,提出建立多元化、多渠道、多层次的三牧投融资长效机制。王凯[6]认为,龙头企业在畜牧业融资中起很大作用,畜牧业融资不利的原因是缺少利益机制、农户与企业地位不平等、利益偏向龙头企业、奶农对生鲜乳没有定价权。

国内外有关解决畜牧养殖业融资问题的经验也值得学习借鉴和推广。郭丽娟[3]研究指出,美国担保抵押制度的创新为堪萨斯州动物活体抵押的运用起到了关键作用。在美国,金融机构把活体动物视作优良资产,农场主可以用活体动物作抵押从银行筹到生产经营所需资金。欧盟对养殖业实行信贷补贴政策,通过政策性农业金融机构向养殖企业发放低息贷款,政府对金融机构利息损失进行补贴。日本强制性养殖业保险制度,日本政府直接参与保险计划,养殖企业享受政府补贴和再保险,日本政府对投保人实行保险费率补贴[3]。高文丽[7]提到我国部分地区银行实行活体动物抵押业务来破解融资难题,四川邛崃生猪反担保活体抵押模式;河南内乡种猪银行保险活体抵押模式;湖北京市山乌龟浮动抵押活体抵押模式[7]。

奶牛养殖业作为北京市都市型现代农业的重要组成部分,它能为市民提供新鲜优质的奶源,有利于加快建设美丽乡村,缩小城乡收入差距,也有利于推进生态文明建设,打造美丽和谐首都,对实现中华民族伟大复兴的中国梦具有重要的战略意义。

本文以北京市40家示范牛场为样本,通过问卷调查和实地调研,系统分析了北京市奶牛养殖业融资现状及存在的问题。在此基础上,结合北京市奶牛养殖融资现状的实际,对北京市奶牛养殖融资难问题提出相应的对策建议。

1 样本及数据说明

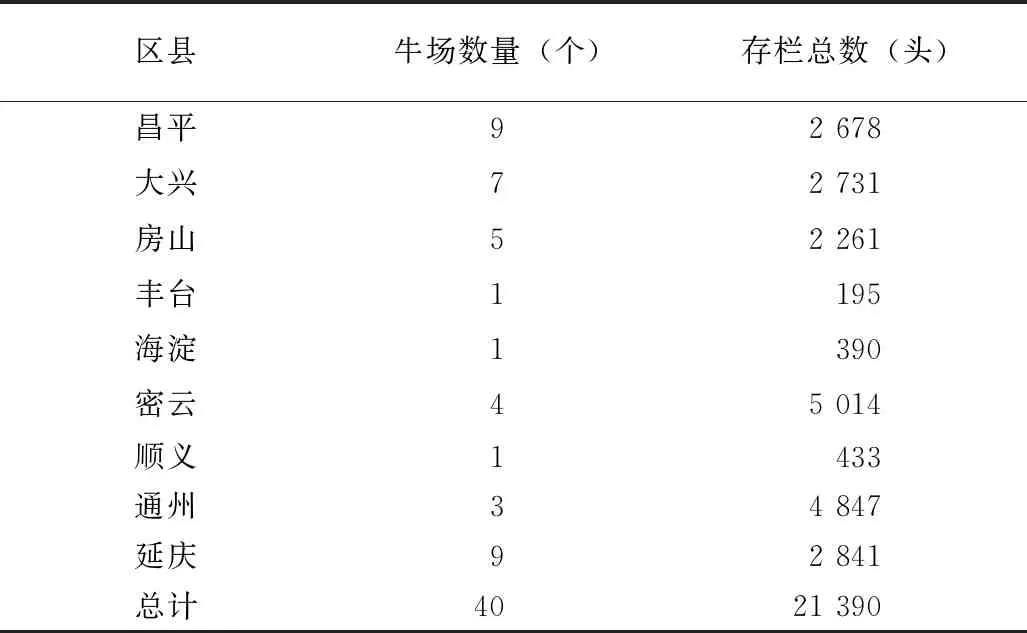

以现代农业产业技术体系北京市奶牛创新团队的40家示范牛场为调查样本,覆盖奶牛存栏21 390头,占北京市总存栏量14.86%。调查样本分布在北京市昌平、大兴、房山等9大区县,分布广泛,代表性较强(表1)。

表1 样本分布及特征描述

2 北京市奶牛养殖融资问题分析

2.1融资需求分析

北京市奶牛养殖企业有着不同层次的资金需求。根据调研分析,87.5%的牛场有融资需求,其他部分牛场由于融资成本太高,担心资不抵债而没有融资需求;部分牛场生产经营一直处于亏损状态,2014年北京市生鲜乳收购价格最高价4.95元/kg,2015年的最高价下跌到3.99元/kg,12月份收购价格为3.7元/kg,并有继续下降的趋势,这部分牛场考虑将转产其他行业,暂无融资需求。有融资需求的牛场,融资缺口在10万元以内的占比为49%、10万~100万元融资缺口的牛场占17%、100万~500万元融资缺口的牛场占14%、有20%的牛场融资缺口超过500万元。

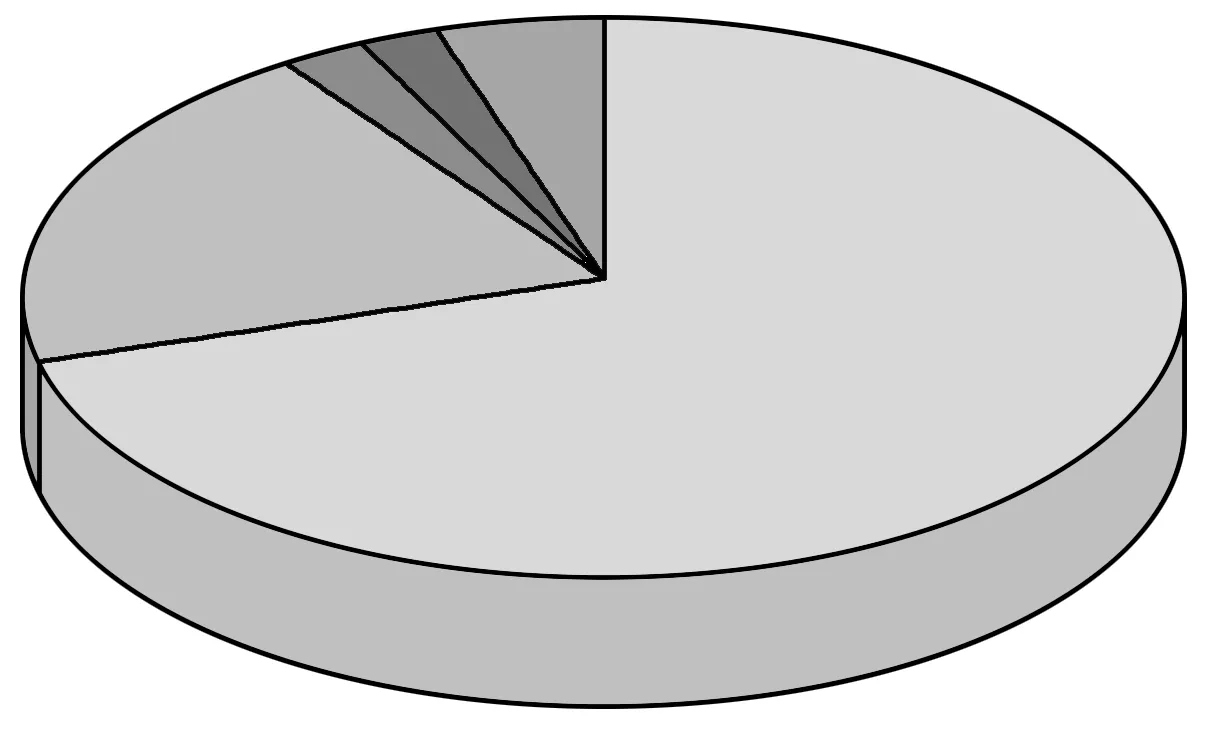

养殖企业融资渠道不畅,融资渠道信息获取有限。据统计,对于示范牛场的融资渠道,其中70%源于亲朋好友和自有资金;仅20%来自银行贷款,主要是农村商业银行和村镇银行;5%得到政府的扶持,其中有良种补贴和设备补贴;2.5%来源于保险公司,主要是养殖企业以在安华保险公司购买的奶牛保险的保单为担保,将其质押在邮政储蓄银行进行的贷款;2.5%来源于农村信用社(图1)。

图1 示范牛场融资渠道

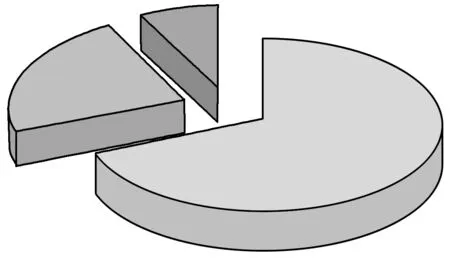

在调查的示范牛场中,只有20%的企业能从银行成功借款。究其原因,部分是因为银行对抵押品要求过高,牛场难以获得第三方担保,信用级别太低以及缺乏必要的担保抵押品,达不到银行放贷要求;部分是因为借款利率太高使得经营成本提高,企业望而却步;还有一部分是因为信用审查过严,手续太繁杂,审批时间太长,牛场资金使用比较集中,来不及盈利。在融资渠道信息的获得方面,有23.08%来自银行、7.69%来自农村信用社、由亲朋好友告知及电视广播等社会媒体传播得知的占比69.23%(图2)。

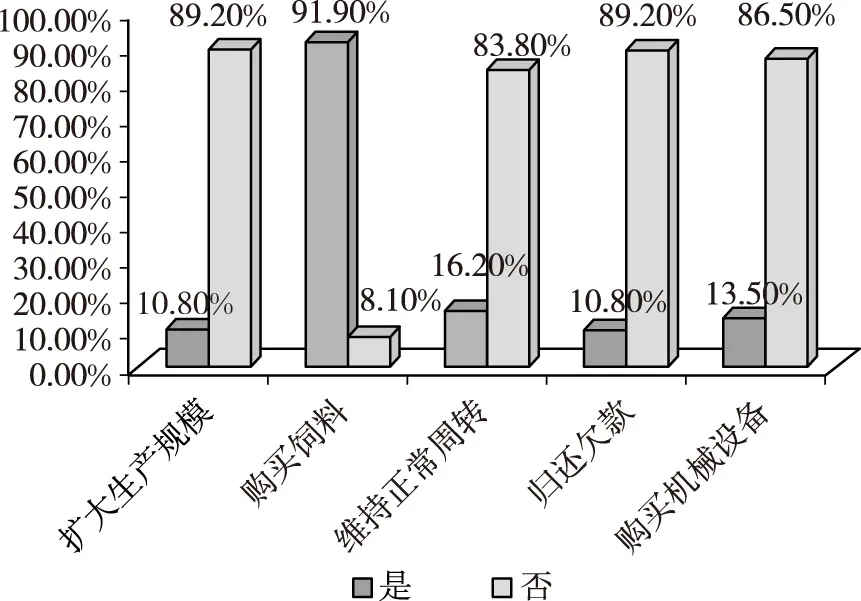

养殖企业资金用途比较集中。根据统计分析,有融资需求的牛场,91.9%的牛场资金缺口主要用于购买饲料;16.2%的牛场需要资金维持正常经营周转;13.5%的牛场融资用于机械设备的更新;10.8%的牛场需要资金扩大养殖规模;10.8%的牛场需要融资去归还拖欠的债款(图3)。

图2 融资渠道信息获取情况

图3 有融资需求的养殖企业融资用途情况

2.2涉农金融服务分析

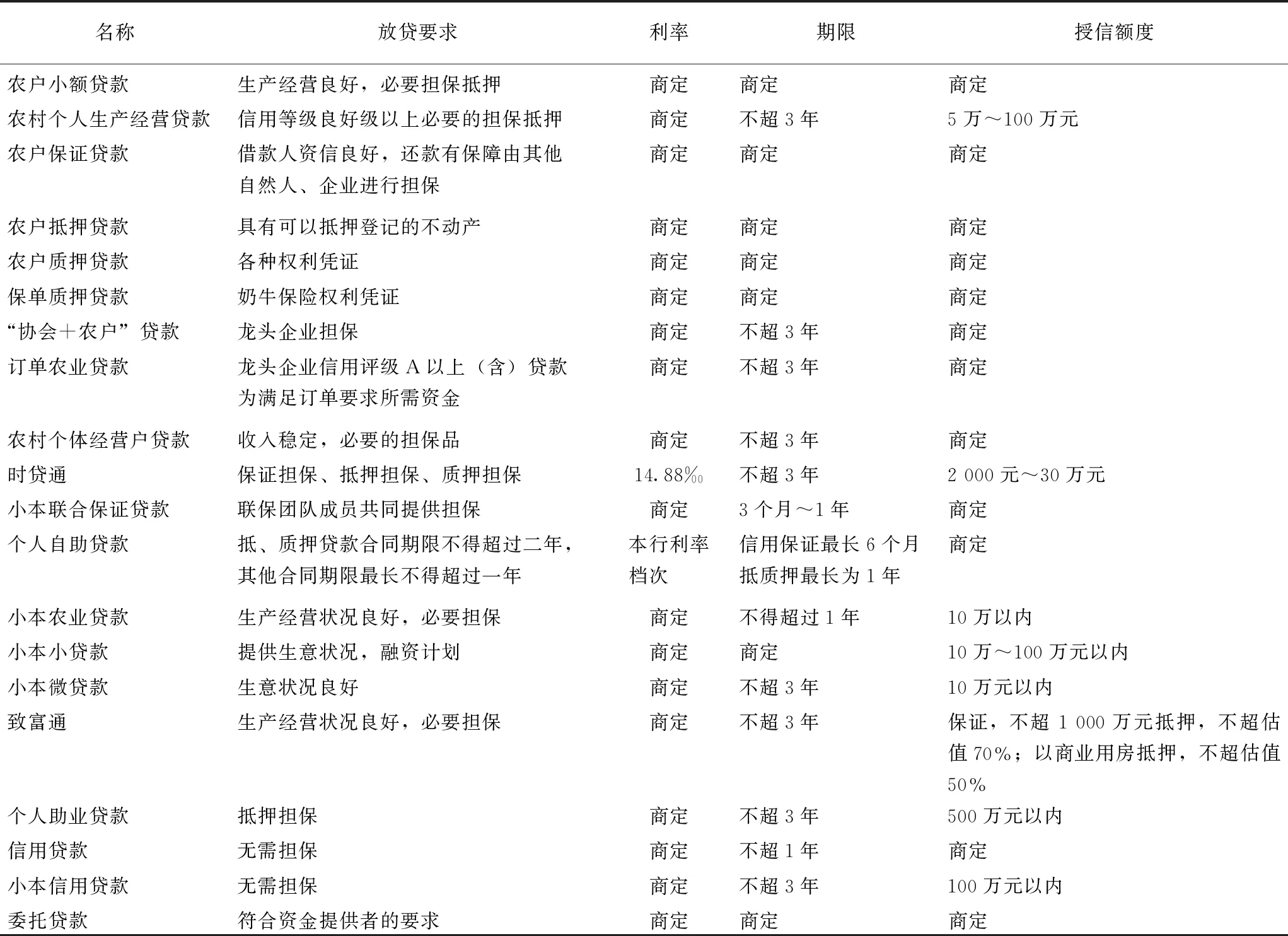

银行针对奶牛养殖业的服务不足,业务萎缩。据北京市金融年鉴统计数据可知,北京市地区共有金融机构约3 952家,其中,小型农村金融机构约639家、新型农村金融机构约15家,二者共计占比约16.56%,涉农贷款同比增长27.5%。政策性农业保险24种,为18.5万农户提供了145.1亿元的风险保障。但是,北京市金融机构针对奶牛养殖企业提供的金融产品,对于解决北京市奶牛养殖融资问题只是杯水车薪,大约只有20种(表2)。

对于委托贷款,银行充当中介只收取手续费,不承担风险,资金由政府部门、企事业单位及个人等委托人提供。贷款期限和授信额度,根据借款人的资金用途、生产经营情况等商定,放贷利率根据人民银行有关利率政策执行。通过调查发现,该业务银行只是在其官方网站挂出产品,实际却是一纸空文。对于信用贷款,贷款期限不固定,最长不超过3年;授信额度最高为100万元,具体数额银行需要借款人提供日常生产经营情况,经由银行调查审核通过后确定;贷款利率也根据借款人的实际情况确定,对于信用状况良好,在贷款行有存款的企业,银行根据存贷比酌情给予利率优惠。在实际办理这项业务时,银行对借款人的信用要求非常严格,借款人只有达到一定信用级别,银行才受理该项业务,然而现实却是奶牛养殖企业无法进行信用评级,这项业务也就名存实亡了。

表2 北京市奶牛养殖企业可使用金融产品汇总

资料来源:调研汇总

银行所需抵押贷款担保品范围狭窄。对于需要提供第三方或本人保证、担保或质押的贷款,贷款期限分为3个月、6个月、3个月以上1年以下、1年以上3年以下,最长不超3年,贷款金额最低至2 000元,最高不超过1 000万元,对于有抵押物的贷款,银行根据抵押物的价值确定贷款金额。银行需要借款人所提供的抵押担保品一般为厂房、机械设备等不动产,质押担保品一般为借款人持有未到期的定期存款权利凭证、大额可转让存单(记名)、凭证式国债、人寿保险单等权利凭证。但是,一些牛场贷款的目的就是用来购买机械设备,活体奶牛、农地使用权凭证等物品不在银行认可的抵押物范围内,企业无法提供抵押担保,再加上银行的惜贷心理,其对奶牛养殖企业不动产价估值要求也非常苛刻,牛场达不到银行放贷门槛,被拒之门外。

奶牛养殖保险品种单一,政策性保险不足。根据调查,北京市奶牛养殖行业的保险种类目前只有奶牛保险,37.14%的牛场购买了奶牛保险,还有62.86%的牛场没有购买,主要原因是购买保险会增加牛场的生产成本,企业不想额外增加成本负担。2015年山东省泰安市在全国范围内,首次推行实施牛奶价格指数保险,政府对参保户缴纳的保险费进行补贴,参保户承担20%,政府承担80%。但在北京市,这项政策性保险还没有得到实施,在实地调研过程中许多牛场表示愿意购买此类保险。

与国外相比,我国的政策性保险发展也是比较滞后的,蒙古国从2006年起推出,以牲畜平均死亡率为依据的,政府、保险公司、参保人按一定比例赔付的政策性指数牲畜保险。这一政策性保险的产生对蒙古畜牧业健康可持续发展意义深远。因此,政策性保险的制定势在必行。

2.3融资政策及法律法规分析

养殖业融资政策不足,政策落实不到位。据统计,2007—2015年,我国共出台了大约21项奶业政策,其中专门针对奶牛养殖业融资的政策只有仅仅4项,其他政策条款中只是略微提到要加大金融支持奶业力度,政策的概括性强,缺少针对性。明确加大奶牛养殖业资金扶持力度的政策分别是:《奶牛良种补贴资金管理暂行办法》、《2013年畜牧良种补贴项目实施指导意见》、《2014年畜牧发展扶持资金实施指导意见》、《关于财政支持建立农业信贷担保体系的指导意见》。

从融资政策可知,政府扶持奶牛养殖业的补贴项目有良种补贴、设备补贴、牛舍建筑补贴、动物防疫补贴及后备母牛补贴等。调查数据表明,只有5.71%的养殖企业享受到政府的政策优惠,其享受到的政府补贴只有良种补贴和设备补贴,并且补贴的发放不够及时。

融资信贷担保法律法规不健全。美国早在20世纪初期已经建立了比较健全的农业信贷法律政策体系。美国于1916年和1923年分别通过了《农业贷款法案》和《农业信贷法案》,又在1933年和1934年陆续出台了《紧急农业抵押贷款法案》和《联邦农业抵押公司法》。印度和日本也有完善的农业信贷制度,均成立了专业的金融信贷机构。与国外相比,我国农业信贷体系还没有完全建立,融资法律环境不够成熟和完善,相应的政策法律法规制定出台也比较滞后,《物权法》、《担保法》的法律效力也很有限,保护对象比较广泛,缺少必要的细化条款。2007年,我国银监会下发了《关于银行业金融机构进一步加大信贷支持力度促进生猪生产发展的通知》,仅仅只有四川、河南及湖北部分地区得到响应,由于活体抵押的各种问题,没有明确的法律法规作为保障,融资担保法律环境也不成熟,这项业务最终没有得到推广。没有配套的法律的保障,银行资本的逐利性和养殖业的高风险性会使得,政策性银行发挥作用有限,商业银行逐步退出农村市场,国家出台的融资政策得不到落实。对于融资活动中的各项手续、权利义务等需要规范化、标准化的条款,需由法律来明文规定,才能最大限度避免民事纠纷,才能给整个融资过程赋予规范性和严肃性,才能提高借款人的谨慎性,给贷款人以安全感。

3 促进北京市奶牛养殖业发展的融资对策建议

3.1加大政府政策落实力度

为了更好发挥政府的政策引领和支持保护作用,政府可以通过互联网问卷调查及实地考察等形式,对奶牛养殖企业的政策诉求和政策享受情况有所了解,根据诉求出台相应政策,比如针对北京市奶牛养殖污染问题,可对养殖企业污水处理给予补贴,降低养殖企业的生产运营成本;同时也能更好了解到相关政策执行单位对政策的落实情况,并进行适当的监督和敦促。

3.2健全相应政策法律法规

面临融资信贷担保体系不健全、融资法律环境不成熟等问题,国家在完善《物权法》、《担保法》的基础上,还可以出台《养殖业融资法》、《养殖业活体动物抵押法》、《养殖业信贷法》等让养殖业融资担保信贷体系建立起来;还应根据各地情况因地制宜,及时出台地方性法规,让养殖业融资活动有法可依、风险可控、市场规范,营造健康的融资环境,让融资活动运转起来。

3.3激活金融服务养殖业的市场

激活金融服务养殖业的市场,首先要提高金融机构服务积极性,国家不仅要从思想上号召金融机构从业人员的社会责任感,也要对于金融机构所担心的坏账、呆账问题,可根据实际情况给予一定比例的补贴,还要对奶牛养殖业发展有重大贡献的金融机构通过社会媒体进行公开表扬。建立北京市奶牛养殖业诚信档案,利用发达的互联网技术对每家进行信用登记,银行可根据诚信档案对信用度高的企业发放贷款。同时,养殖企业自身也要提高生产经营效率,提高风险防范意识。

3.4畅通融资渠道

3.4.1放宽养殖企业担保抵押范围担保和抵押品的不足是养殖企业融资的一道屏障。动物活体抵押的担保方式没有被延用是一种遗憾,北京市的金融机构可以借鉴其他地区活体动物抵押的方式,将活体奶牛作为抵押品进行贷款,先在部分区县进行试点应用,等到业务发展成熟后,再全面推广使用。养殖企业可用牛场的占地使用权为抵押,向银行借款,银行发型土地债券进行融资,解决养殖企业资金困难。

3.4.2加大金融创新面对奶牛养殖业资金使用集中且融资额度不是很大的情况,银行可以设计一款小额专项贷款,解决养殖企业购买饲料的资金周转问题。成立基金担保公司,养殖企业根据自身资金能力情况,缴纳会费成为会员,基金担保公司集中管理会费,并通过专业的人员让资金保值增值,在养殖企业需要借款时,基金担保公司可根据养殖企业缴纳的会费额度为养殖企业提供相应担保。在政府资金的扶持下,保险公司也应增加险种,例如饲料价格保险、季节性生鲜乳收购价格保险等。◇

[1]于丽红.美国农场信贷体系及其启示[J].农业经济问题,2015,3:101-109,112.

[2]金卫民,等.种植养殖企业融资瓶颈初探——基于石林县金融支持台创园调查[J].时代金融,2014,36:270,272.

[3]郭丽娟.养殖企业融资机制研究——以山西省为例[D].山西农业大学,2013.

[4]毛洪江,蔡绍洪.贵州奶产业的发展困境及金融支持的融资创新思考[J].科技创新导报,2010,11:227-229.

[5]曹元芳,等.“三牧”经济的特殊性及投融资体系建设研究[J].华北金融,2010,4:36-39.

[6]王凯.龙头企业在畜牧业融资中的作用[J].山东畜牧兽医,2005,3:47-48.

[7]高文丽.农村规模养殖户动物活体抵押融资的探索与思考[J].华中农业大学学报(社会科学版),2012,2:39-43.

(责任编辑李燕妮)

Research on Dairy Farming Financing Problems in Beijing City

HE Xiang-yu, HE Zhong-wei, LIU Fang, CHENG Ji-ming

(Economics & Management School of Beijing University of Agriculture,Beijing 102206,China)

Through the questionnaire survey and field investigation, this paper took 40 demonstration to zap as sample in Beijing city to systematically analyze financing present situation and existing problems of the dairy farming in Beijing city. The study found that the development of dairy farming in Beijing existed different levels of funding needs and a series of problems,such as the related laws and regulations, aquaculture enterprises lack of collateral, services of financial institutions is not positive, breeding enterprise information asymmetry, financing channel not free, led to the dairy capital supply and demand imbalance. In order to promote healthy sustainable development of dairy farming in Beijing, in view of the problems, the corresponding countermeasures and suggestions were put forward.

Beijing city; dairy farming; analysis of financing; countermeasure and suggestion

2013年度国家自然科学基金面上项目(项目编号:71373025);2014年度国家自然科学基金面上项目(项目编号:71473019);现代奶牛产业技术体系北京市创团队;北京市属高等学校高层次人才引进与培养计划项目(项目编号:CIT&TCD20140314)。

何向育(1991—),女,在读硕士研究生,研究方向:农业技术经济、畜牧业经济。

刘芳(1973—),女,博士,教授,研究方向:农业技术经济、畜牧业经济。