夸克金融:大数据获取小分子

2016-08-25梁爽

梁爽

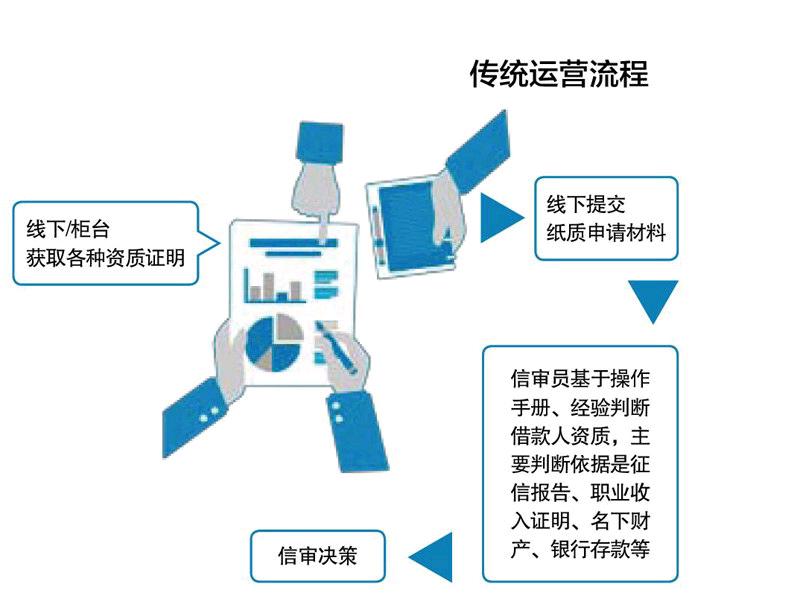

2015年的最佳商业模式峰会上,夸客金融给我们留下最深的印象,是终于有一家“靠技术吃饭”的互联网金融公司了。公司通过线下团队搜集数据,用“信贷工场”打造出一条金融流水线,夸客金融希望通过将风险“量化”,以流水线的方式“生产”贷款,摊薄每笔贷款的成本,惠及更多受众。

瞄准高增长小分子人群

夸客金融聚焦在个人消费金融和小微企业主的融资需求,这是被商业银行冷落的一块地带。相对于大额贷款来说,面向小微企业和个人的信贷,贷款数额小,信贷风险高,传统商业银行不喜欢。面向大多数人群,单个用户的贷款数额可能并不高,但是如果聚沙成塔,就会形成一个长尾市场。

移动互联网时代的一个进步之处,是点对点连接变得更加高效。这使得市场中需要融资的“点”和有能力借款的“点”能够更加高效地匹配。纯粹进行信息匹配的互联网金融平台,在这样的形式下也应运而生。然而这种模式,在眼下依然有很长的路需要走,尤其是中国市场还缺少一个风险定价环境。

换言之,平台在其中扮演的角色,不能仅仅是一个“融资媒介”,还需要对风险进行评估、定价、把控,这也是金融行业的门槛之一。

随着国内中产阶级群体的崛起,橄榄的中段在膨胀,加之消费升级的大环境,夸客金融瞄准的正是这样一个高增长人群。截至2014年,个人消费贷款余额大约是7.7万亿元人民币,这一数字将于2018年增长至17.5万亿元人民币左右。高增长的另一面,是这个群体信用脸谱不清晰,与银行的关系弱,国内征信系统不完善,用户的信息存在缺失、不全面,这些都直接给融资中的风险管理提高了难度。

线上线下补齐用户风险样貌

要进行风险管理,第一步就是要有能够管理的数据。夸客选择了线上线下两个方向,进行信息搜集。

线下来说,夸客在上海和武汉打造信贷工场,客户人员通过电话和客户互动,收集数据,信贷工场人员规模高达4 000人。同时,夸客的地面部队覆盖了30多个城市,业务人员面对面和客户接触,这也是在收集数据,并且是原始且有效的数据。

除了地面部队自己搜集的数据,夸客同时也打通了几个信息渠道,与中智诚、深圳平安前海征信、鹏元征信等8家个人征信公司达成合作,多维度地获取数据。

在线上,夸客与其他金融平台、消费平台打通,抓取其他平台数据,以描绘出用户的风险样貌。

“我们把所有这些线上线下的、第三方的、地面业务人员、信贷工场的作业人员……任何可能和客户接触到的点,都是非常有价值的数据收集点,将它们集合之后,通过数据挖掘技术来做征信。”郭震洲说。

信贷工场:金融的流水线

在大量的信息汇聚之后,如何甄别风险,就到了下一个环节:信贷工场。

两百多年前英国人乔赛亚·韦奇伍德在他的陶器工厂里,第一次用流水线替代工人,提高了生产效率,降低了成本。其中一个重要的变动因素,就是人在生产中发挥的作用被减少,尽可能的依靠机器。机器的好处是工作时间长,同时错误率低。如果能将小额贷款放入到如车间流水线一样的“贷款生产环节”中,通过教育系统,降低人在其中的作用,而提高机器的比重,就能降低每笔贷款的成本。在美国,通过运用FICO信用评分,金融机构根据分数段定价,客户分层实现了精细化、个性化,平均能够给每个客户省下1 000美元的成本。

而在夸客的上海信贷工场,一笔融资从进入流程到结束流程,已经做到像工厂流水线一样的操作。

一笔贷款在信贷工场被“生产”出来,要经过3个环节——初审、终审和贷后管理。

初审:人机交互测绘风险信息

信贷工场中的员工在处理申请的时候,实际上只会接触到90%的贷款申请,有10%的申请可能会因为申请额度小(意味着风险低)且符合规范,就由系统自动批准通过,不用进入人工环节。

每个申请人信息包括数千个数据点,工资收入、银行流水、手机通讯记录、直系亲属电话、工作地址、家庭住址等。这些数据点会被分到400多个维度下面,进行分类评估。如此大量的信息,会由人工和系统共同进行处理,需要人工处理的环节占到约40%,需要机器处理的则占到60%。

系统处理的60%,通常是相对明确的信息,比如征信报告中提到的数据,公开来源获得的数据。这种简单的是非判断,就会由系统进行自动判别。

人工处理的40%,则是系统已经识别为异常,但系统无法进行判别的信息。比如21岁的申请人的月收入超过万元,这在系统眼中属于“逻辑异常”,系统会在后台标红提醒初审人员。初审人员会通过其他方式,比如电话联系申请人,或者与地面同事了解情况,求证系统标红的信息是否存在异常,再进行处理。

在“系统+人工”的合力下,一个申请的处理时间需要大约30分钟。通过初审的申请,初审人员会推送到下一个环节——终审。

终审:给风险定价

简单来说,初审是判断“能不能贷”,终审的任务则是判断“能贷多少”。

目前,夸客开发的牛盾风控系统已经可以通过风控模型,对每一笔借款给出一个相应的风险评级,最后系统再依据风险评级形成风险定价,给出客户的借款额度范围。

举例来说,夸客自建金融的终审人员接到初审提交的信息之后,一个重要工作是对风险进行定价。终审人员首先会对关键性数据进行复审抽查,然后在系统的辅助下,给出可以放款的区间,也就是风险定价。举例来说,如果贷款申请在12万元,但是根据系统评估,安全放款区间应当在5~8万元,终审人员最多会放出8万元贷款,如此降低贷款风险。同样是12万元的申请,系统在终审环节可能会给出8~14万元的放款区间,在这样的情况下,终审人员也只会批准12万元的贷款。

经过信贷工场的环节之后,最终拿到贷款的申请人大约占到50%。

贷后管理:风险后续监控

放款离开信贷工场的时候,并非就离开了夸客的视线。系统会以打包的形式,将这笔贷款提交到下一个环节——贷后管理。

夸客的风险运营部会以天为单位,对贷款进行追踪、监控。如果贷款超期未还,贷后管理就会启动催款机制。根据超期的时间不同,贷后管理会分为M1和M2两个阶段。M1主要处理超期1天到30天的款项,M2则主要处理超期30天到60天的款项。有约90%的逾期借款会在M1阶段收回。

大数据加工线

当信贷工场产生的数据达到一定程度的时候,夸客就可以逐渐降低“人脑”在放贷过程中的决策比重,提升“电脑”进行决策的权限。这是一个“从零到一”的过程,数据为零的时候只能依靠“人脑”,数据逐渐增多之后,重心就会逐渐转移到“机器”上。当大数据足够多的时候,机器就可以不断学习。在很多地方,我们对未来的一个想象,就是大数据。最近滴滴先后拿到苹果10亿美金,中国人寿6亿美金的融资。从滴滴的公开表态来看,承载如此庞大的两笔融资的模式,最后也是落脚于出行大数据。

大数据首先有一个繁重的搜集过程,这也是夸客信贷工场的一个重要工作。从初审到贷后管理,系统会记录申请人的所有信息和动作。即使是发生在口头、电话中的信息,也会被系统记录下来,用以完善用户的数据。

这就好像是阿里巴巴掌握了用户的购买数据,夸客则在描绘关于一个用户的信用数据。自1996年进入美国银行业,郭震洲先后在美国富利银行、美国国际集团、摩根大通银行等金融集团担任高管,一直在消费金融领域负责风险管理业务。美国次贷风暴、台湾双卡风暴等,郭震洲都有在金融一线参与。这就让郭震洲深知“数据”对于金融公司的重要意义。

行业需要后来者,又难于后来者

金融行业的门槛从来没有因为互联网的介入而降低。互联网或许消除了资源的壁垒,但是并没有踏平技术的门槛。互联网给未来带来许多想象,但是这些想象仍然需要一步一个脚印,按部就班实现。曾经认为“低门槛”的P2P金融,退潮之后也只剩一片狼藉。与互联网介入发生变化的其他行业不同,金融行业更加复杂,行业在整体经济发展的地位也极其重要,这也是这个行业一直谨慎发展的一个原因。

几十年来,中国的金融一直是以商业银行为主导的。从好的方面来看,资源的集中可以办大事,但是市场缺少多样性,很难挖掘出不同层次的金融需求,小微企业、个人消费者一直受到忽视。如果行业要往前走,就需要有更加市场化、多元化、多层次的金融体系。互联网金融实际上是对传统金融的一个补充,这也是这个行业的价值所在。

同时,在硬币的另一面,是金融本身的高门槛使得这个行业难有后来者来填补空白。这不是建一个网站,搭一个平台就能做的买卖。一方面,市场的空白给后来者留足了空间;另一方面,行业的复杂性又在阻挡后来者的进入。

“互联网金融的本质是金融,金融的核心是风险管理,风险管理的基础是数据技术。”郭震洲说。这也正是互联网金融之难。

但或许,能真正跨过这个门槛的公司,也自然会成为真正带来改变的后来者。