地区金融生态演进差异与信贷配置失衡的关系

——基于中国宏观面板数据的检验

2016-08-19李勇辉袁旭宏

李勇辉,袁旭宏,杨 杏

(湘潭大学 商学院,湖南 湘潭 411105)

地区金融生态演进差异与信贷配置失衡的关系

——基于中国宏观面板数据的检验

李勇辉,袁旭宏,杨杏

(湘潭大学 商学院,湖南 湘潭 411105)

推进金融生态建设能有效提高地区间信贷资金配置的合理性。本文利用我国宏观数据对地区金融生态演进差异与信贷配置水平进行收敛检验和实证分析。研究发现:全国范围内金融生态演进和信贷资金配置水平的总体差异逐步缩小,东中西部的金融生态演进与信贷资金配置的收敛特征具有显著地区性差异;除中部地区外,东西部和全国层面的信贷资金配置水平与金融生态环境显著正相关,信贷配置基础越好与地区间金融生态差异越小将有助于信贷资金在地区间合理流动,市场上充足的信贷资金是弱化地区间竞争的主要原因;随着地区间金融生态差异的缩小将有效提高地区间信贷资金配置的合理性,同时有效改善欠发达地区的信贷资金配置现状。

金融生态演进;信贷资金;配置水平;差异

一、引 言

金融生态是对金融发展的各项影响因素进行拟生化的概括,其演进过程是各项影响因素的合力演进的体现,目前,以间接融资为主的信贷资金配置模式已成为我国地区融资的主要途径,同时地区经济发展、政府行为、金融发展、法制环境及宏观战略等金融生态因素对地区信贷资金配置水平产生直接影响。金融集聚理论认为,地区社会经济发展差异将导致金融资源配置的不平衡,地区金融机构能高效跨区域分配金融资源,尤其是信贷资金。对此,不妨将信贷资金拟生为金融生态系统中的不同“物种”,在区域经济的发展差距日益明显的背景下,信贷资金配置差异已成为影响地区经济协调发展的关键因素,可见该“物种”的“繁衍”与“迁徙”是否符合真实生态系统中物种的生存状态,即地区金融生态演进对信贷资金动态配置的影响机制及是否存在区域差异等“生态学特征”值得深入研究。值得肯定的是推进金融生态环境建设与实现信贷资金高效配置成为经济发展与转型的重要保障。

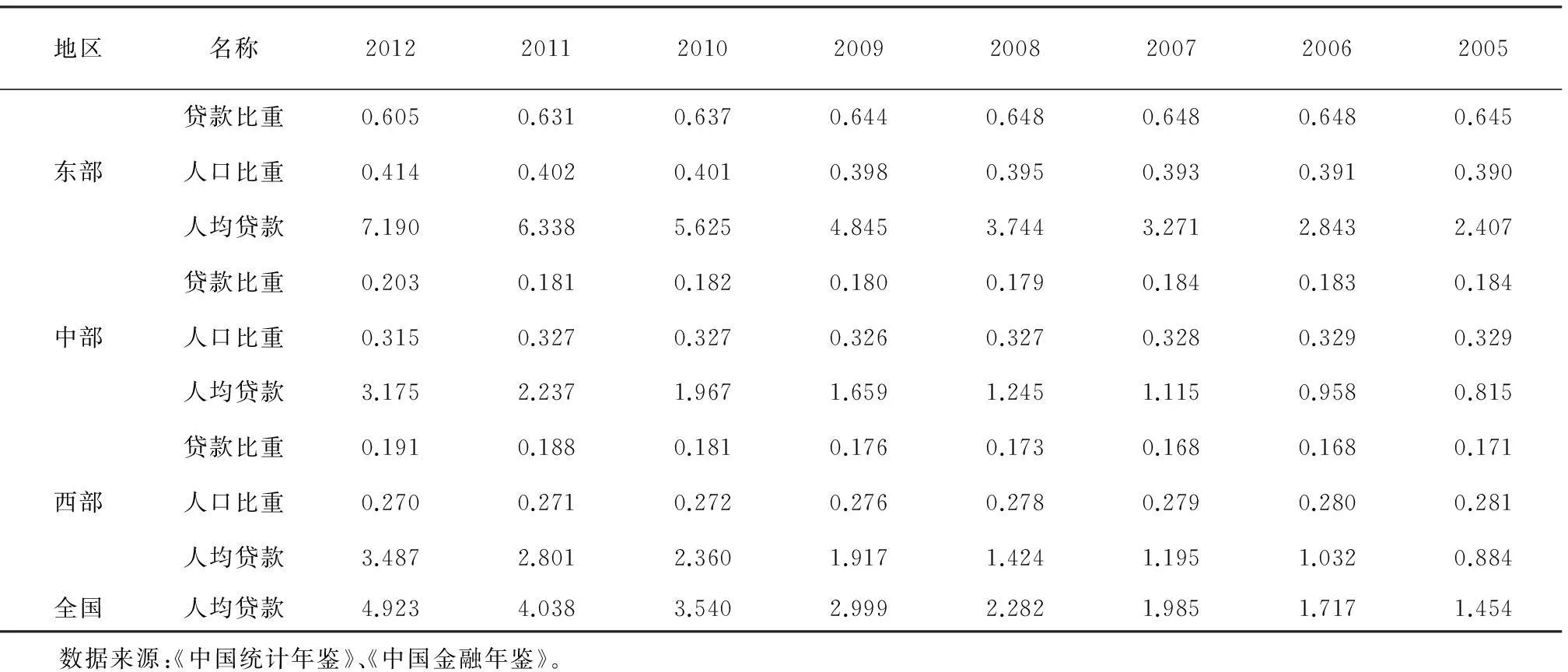

区域间信贷资金配置存在较大的差异是我国信贷配置的主要特征(见表1),东部地区的信贷资金配置规模占到全国的60以上,地区人口比重保持在40%,人均贷款远高于中西部地区,2009年之前的数据显示东部人均贷款是中西部地区人均贷款的3倍以上。在人口比重基本不变的前提下,中西部地区的信贷资金配置规模正在逐渐提高,东部地区信贷资金配置规模从2007年的64.8%下降到2012年的60.5%,地区配置差异有缓慢缩小的趋势。这种差异不仅存在于地区之间,地区内部同样显著差异,2005年至2012年间,北京市的人均贷款是河北省人均贷款的9倍左右,内部不均衡状态长期存在。2012年山西省人均贷款超过吉林省成为中部地区信贷资金配置最高的省份,湖南省的人均贷款额跃居中部第二,可见中部存在明显的赶超现象。西部省份在2008年前的人均贷款额差异基本稳定,之后则出现了明显的赶超现象,2012年青海省人均贷款水平超过宁夏自治区和重庆成为西部人均贷款水平最高的省份。

表1 区域信贷资金配置静态差异统计

根据本文对地区金融生态的测度结果与已有的研究结果表明,地区金融生态演进的差异与信贷资金配置差异具有相似性。对中国地区金融生态环境进行评价后发现,东中西部地区的平均得分呈现明显的梯度特征,金融生态环境较好的地区出现了信贷资金的“洼池效应”,评分最高的10个省市中东部占8个席,排名最低的10个地区中西部占有8个席。如果综合评分能衡量地区金融生态环境,那么各地区内部省市的金融生态同样存在明显差异,北京市金融生态环境比河北优越2倍,评分最高的上海比评分最低的青海优越8倍左右。初步发现金融生态评价较好的地区的信贷配置水平较高,反之较低。韩廷春等研究指出,金融生态演进作用于实体经济增长的影响机制主要是通过储蓄向信贷投资转化实现的[1]。可见地区金融生态演进与信贷资金配置存在密切关系,地区金融生态演进对地区信贷资金配置水平及增长有何影响?如何解释推进地区金融生态建设对信贷资金合理流动的引导作用?正是本文研究的主要内容。

地区信贷资金配置水平是地区金融生态环境内经济、产业结构、文化、法制等因素及国家实施宏观区域战略合力影响的结果,但是目前金融生态与信贷配置的理论研究存在一定程度上的割裂。本文的突破在于:第一,对地区金融生态演进与信贷配置水平及增长的关系进行了探索,从金融生态的系统观角度展开研究突破了过往研究中从单个或独立多个因素分析地区信贷资金配置的研究视角,将信贷资金的流动拟生为金融生态系统中“物种”的“繁衍”与“迁徙”,研究地区金融生态演进对地区信贷资金配置水平及增长的影响,丰富了信贷配置、金融生态演进的理论研究;第二,本文不仅对地区金融生态差异与信贷配置差异及两者的演变趋势进行了分析,还对两者的动态关系进行了初探,发现推进地区生态建设能有效缓解地区信贷配置失衡的局面,改善地区金融生态环境能抑制信贷资金“洼池效应”,有效改善欠发达地区的信贷配置现状,这种基于金融生态的系统观对地区信贷资金配置的研究对地区经济协同发展具有现实指导意义。

本文的研究逻辑是:首先,根据现实中地区金融生态演进与信贷资金配置的差异提出问题,已有研究文献为本文提供了方法论与理论研究基础;其次,根据已有研究选取合适的变量、评价指标体系和方法对金融生态演进与信贷资金配置现状进行分析与收敛性检验;然后,通过静态与动态角度对面板数据回归模型进行实证估计,验证两者之间的关系;最后是结论与研究启示。

二、文献回顾

目前国内关于信贷资金配置的研究主要集中在配置差异与效率、金融改革、制度及与经济发展的关系等方面,我国的信贷资金配置主要以间接融资方式为主,银行成为投放信贷资金的主体,具有政策优势和经济优势的地区、国有企业或上市企业更容易获得信贷支持,加上地方政府在基础设施方面的投资,这些成为我国信贷资金的主要流向。货币政策将通过信贷渠道对经济产生间接影响,在银根宽松阶段,高成长行业可能获得更多资金支持,相反在银根紧缩阶段,信贷资金更有可能流向国有企业和劳动密集型企业[2](叶康涛等)。在所有制的“金融歧视”下,国有企业在享受“优待”政策[3](Loury)和信息成本优势的同时,在正式政治关系[4](Tsang)的隐性担保下降低了自身的违约风险,上市公司拥有融资渠道上的绝对优势(潘红波等),企业集团化发展一定程度上降低银行贷款风险[5](Khanna&Yafeh),这些因素使得国企和大企业能够承担较高社会破产成本,还能降低银行的放贷标准和担保要求。因此在政府过度支持的地区和具有政治关联的企业更容易获得信贷资金[6](陈德球等),信贷资金过度集中到国有企业或大企业会导致配置效率低的局面[7](方军雄),同时形成由于企业禀赋导致的禀赋差异(合理差异)与由于所有制和政府过度干预导致的不合理差异并存的局面[8](白俊等)。这种复杂的配置模式下银行成为政府和大企业的银行,而非市场化的金融机构。因此,银行在权衡风险与收益后的选择与外部制度约束下形成的“超常态”信贷配置[9](王馨等)、银行与上市公司大股东的双重道德风险[10](万良勇)、公司治理结构[11](万良勇)、政府的隐性担保(Krugman)都是影响信贷资金配置的微观因素,相反市场化机制能有效完善信贷资金配置机制并调整资金配置结构[12](钱小安),有利于信贷资金的合理流向。此外,地区间的人力资本、资本、产业发展、消费(龙海明等)及技术市场(庞如超等)等宏观因素对信贷资金配置影响存在较大差异。资金配置与经济发展存在密切联系(钱小安),区域间信贷资金的合理配置是区域经济协调发展的必要条件[13](龙海明等),货币资金配置失衡是我国区域经济发展差异的重要原因(汪兴隆)。由此可见,地区信贷资金配置差异是地区相互竞争、金融机构配置效率、经济政策等宏观因素与企业、政府行为等微观因素综合影响的结果,由于经济系统中的各种因素对信贷资金配置存在不同影响,这种影响会随着时间和空间的不同产生区域差异,更确切的说,地区信贷资金配置差异是地区金融生态动态演进过程中发经济系统众多因素的合力影响而形成。

上述众多学者从不同角度对信贷资金配置展开研究,具有较强的针对性,由于区域信贷配置差异是众多因素合力影响的结果,多数研究基本上都是围绕微观视角研究信贷资金配置差异,难以从宏观视角解释区域信贷资金配置失衡的根本原因。从周小川、徐诺金、李杨等对金融生态的理论研究中,发现其出发点都是基于“系统”观点,金融生态内生于一定政治、经济、文化、法制环境中,是针对金融业的外部环境的高度概括[14-15]。随着金融生态相关理论的提出与完善,国内研究已充分证明金融生态相关理论的普适性,主要体现在以下两个方面:一是针对不同地区的金融生态评价理论的应用。例如周妮迪对农村金融生态环境的研究中对关键影响因素和一般影响因素进行了区分,有针对性地提出改善农村金融生态环境的建议[16];二是从金融生态相关理论出发对不同微观主体和经济现象进行研究。谢德仁等利用上市公司是否进行债务重组的数据研究金融生态环境对融资性治理效应的影响,发现金融生态环境存在明显差异的地区,上市公司的融资性负债水平与债务呈现负相关关系,在金融生态环境较好的地区,国有与非国有上市公司的融资性负债水平与债务重组的关系也是截然相反的[17]。邓建平等从地区金融生态环境差异论证了银行关联与企业债务融资的关系,这种关系在金融生态环境较好的地区并不显著,但在较差的地区却是显著的。罗正英等指出“金融生态环境的改善对银企关系的正向贷款效应具有促进作用”,同时“有助于关系融资技术的开展”[18]。韩廷春等指出“金融生态环境能有效影响金融主体发展,不同阶段影响金融主体的因素是不同的”。我国经济转型过程中,金融生态失衡具有更深层次的制度性因素(万良勇等),可见制度变迁成为改善金融生态和提高资金配置效率的关键[19](萧安富等)。金融生态内生于经济社会的大环境中,其内含的政治、经济、文化、法制等因素对地区信贷资金配置水平产生合力影响,而且这种影响必然具有显著的地区差异,正因如此,区域金融生态演进对信贷资金配置的影响不仅仅体现在相对应的静态关系,而是体现在更深层次的地区间金融生态演进的差异对地区内信贷资金配置水平的动态影响关系上。目前,对区域金融生态演进的特征及区域演进差异还缺乏动态研究,尤其是关于区域金融生态演进对地区信贷资金配置的合力影响机制的研究尚属空白,已有研究为本文奠定了理论基础,金融生态也为研究区域信贷资金配置提供了崭新的视角。

三、收敛性分析:区域金融生态与信贷配置的趋势检验

本文参考李杨(2009年、2010年)关于地区金融生态环境的评价体系和研究方法,根据数据的可得性构建评价指标体系(如表2所示),主要选取政府治理、经济基础、金融发展、制度与信用四个方面的一级指标,其中包括20个二级指标。由于出口是我国经济增长的重要动力,因此本文将地区经济开放指标纳入经济基础指标中。本文通过《中国统计年鉴》、《区域统计年鉴》、《金融统计年鉴》收集了我国2005-2012年间31个省市的金融生态评价指标体系的数据,并采用因子分析法对我国31个省市、东中西部及全国的金融生态(feenv)进行测度,每期数据的bertlett检验高度显著,比较观测相关系数值与偏相关系数的Kao值均超过0.74,最高达到0.824,说明数据相关矩阵不是单位矩阵,其测度结果具有较高可信度。其次,选取2007-2012各省年末人均实际贷款余额测度地区信贷资金配置水平(Cred)。

最后,为准确分析地区间金融生态演进与信贷资金配置的动态变化,本文采用α-收敛和β-收敛对地区金融生态演进和信贷资金配置的差异和变化速度进行分析。国内关于收敛的文献主要集中在经济增长、能源消耗差异、区域经济差异及其影响因素的收敛性检验[20-22],如张学良、沈坤荣等、蔡昉和都阳。其中:α-收敛主要衡量目标变量在不同区域上的规模的失衡与差别是否存在缩小的趋势,在区域经济发展过程中存在某些经济变量的规模在区域间的发展差距会随着时间的推移而逐步向期望值收敛。

其α-收敛模型如下:

β-收敛主要衡量目标变量在各区域的增速是否会随基数的变大而趋于放缓,是基于经济发展过程中某些变量的增速放缓的现象,即基数较小的地区的增速快于基数较大的地区的增速,是对增速“赶超”现象的收敛检验。为更好地分析我国各省份的信贷资金配置水平和金融生态演进逐年变化的情况,选取时间跨度T=1是固定的,其β-收敛模型如下:

Ln(Fi,t+T/Fi,t)/T=α+βLn(Fi,t)+εi,t

Ln(Fi,t+1/Fi,t)=α+βLn(Fi,t)+εi,t

当β<0时,说明存在β-收敛,地区信贷资金配置水平和金融生态水平的变化与前一期成负相关,可见信贷资金配置水平较低的地区在增速上快于配置水平较高的地区,金融生态较差的地区的演进速度快于较好地区演进速度。

表2 地区金融生态评价指标体系

(一)地区信贷资金配置的收敛性检验

根据2005年至2012年的测算结果,从全国层面看,各省份信贷资金配置规模差距存在明显的收敛,2006年之后,α值逐渐减小,地区信贷资金配置规模失衡的现象正逐步缓和;从分地区的测算结果表现出较大的差异,东部地区11个省份的信贷资金配置差距出现小幅度增大后,整体上呈现稳步缩小的趋势,中部8省经历2006至2007年间信贷资金配置差距大幅缩小后出现稳定的局面,到2011-2012年再次出现明显收敛,西部12省的信贷资金配置差异除了2006年、2011年出现小幅度缓和外,其他年份的失衡现象更为严重。因此在全国各省份的信贷资金配置差距逐渐缓和的背景下,信贷资金配置的差距加剧主要出现在西部12省份之间。

表3 地区信贷资金配置收敛检验结果

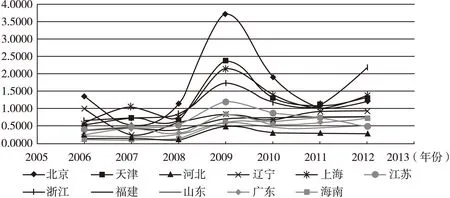

对于全国及各地区的β-收敛的检验,首先通过hausman检验判断出随机效应模型比固定效应模型更为有效,同时对变量进行了序列相关检验,最后采用广义最小二乘法剔除序列相关的影响对已有结果进行稳健性检验。结果如表3显示,从全国层面的数据检验结果是β值显著为负,证明我国信贷资金配置在31个省市之间存在β-收敛,意味着信贷规模基数较大的地区已出现增速下降的情况,相反信贷水平较小的地区则表现为信贷资金配置规模增速加快的局面,直接导致全国范围内出现收敛。从分地区的检验结果可知,东部各省的β值显著为负,证明东部地区存在信贷“赶超”的β-收敛,从图1可以看出,东部大部分省市的信贷配置水平在2009年达到峰值,之后增长速度呈明显的缓和趋势,可见东部地区出现显著的收敛也在情理之中。

图1 2006-2012年东部省份信贷资金配置水平

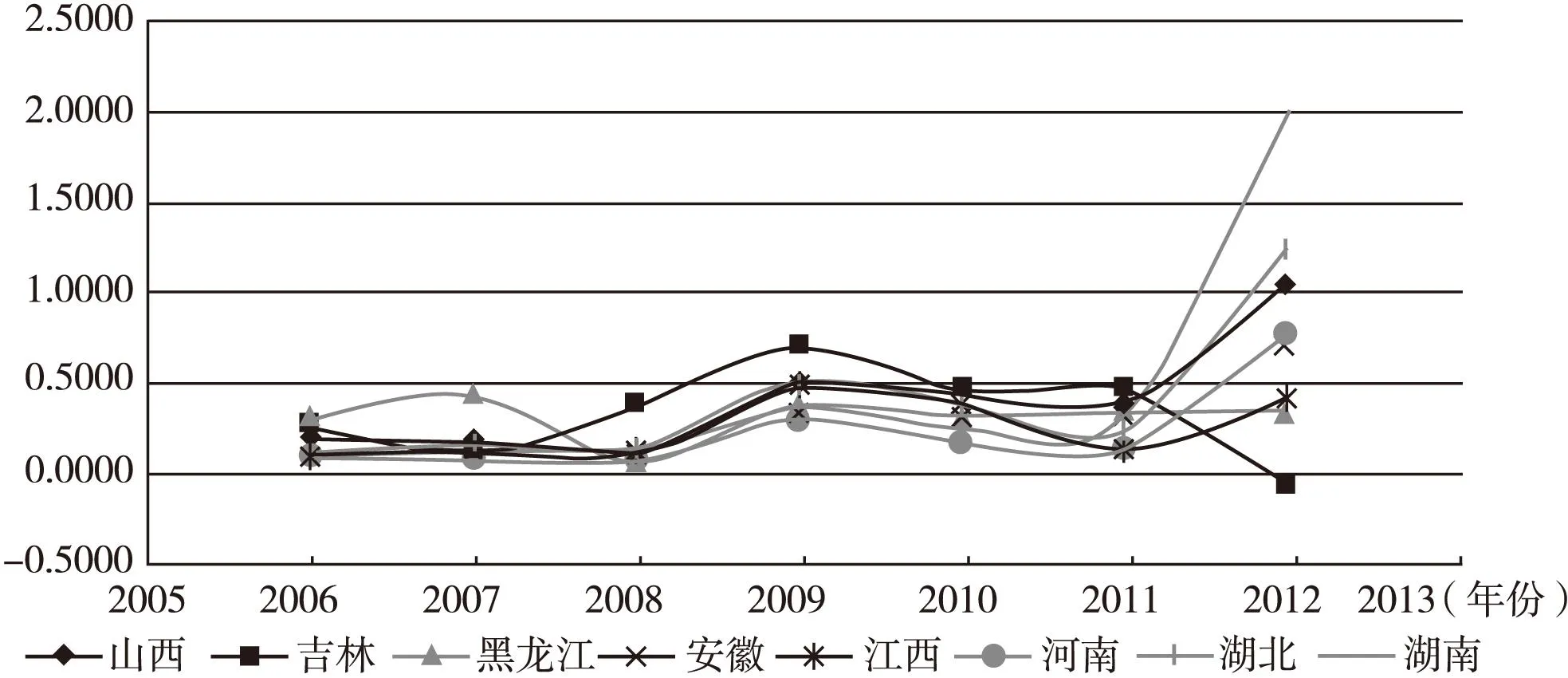

中部8省的β值为负值,但未能通过显著性检验,如图2中所示,2011年前中部8省年末人均贷款余额的变化曲线相互交错,呈现出收敛的趋势,可是2012年仅有黑龙江、吉林的信贷配置水平出现负增长,其他省份则是相对较快的增长,说明中部的“赶超”现象不明显,在测度的时间范围内仅有间断的4个年份出现明显α-收敛。西部12个省的收敛系数显著为正,说明西部地区各省份不存在β-收敛,西部信贷基础越好的省份更容易获得信贷资金,直接导致西部地区不存在α-收敛。从东部年末贷款余额的规模快速增加与中西部差距逐渐拉大的事实分析,可以发现国内仍有大量信贷资金涌向东部地区,信贷资金的“洼池效应”仍然存在。

图2 2006-2012年中部省份信贷资金配置水平

(二)地区金融生态演进的收敛性检验

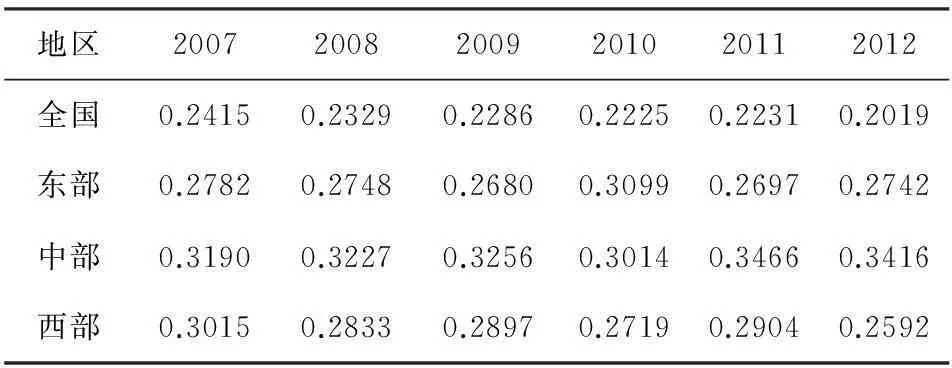

由于在2006年的数据统计口径出现较大变化,导致该部分无法与信贷资金配置的收敛分析保持相同的时间跨度。从全国层面看(表5),各省份金融生态环境评估值呈现出明显的α-收敛,整体上说明我国省际间金融生态演进过程中差异在逐渐缩小。各地区的测算结果呈现较大的差异,东部省份在2007-2009年金融生态演进差距缓慢减小,分别在2010年和2011年出现明显增大和缩小,中部省份的金融生态环境差异在2007-2009年间保持缓慢拉大,并在2010年和2011年出现明显缩小和拉大,2012年随即出现缓慢缩小,西部省份的金融生态环境差异出现有规律的波动,在2010年和2012年都出现了较大幅度的缩小,从时间趋势来看,西部各省份金融生态演进的特点是在波动中保持缩小的趋势。各地区金融生态演进在不连续的年份出现α-收敛和发散,东部地区金融生态演进在2009年和2011年出现收敛,而中西部地区却发生在2008年、2010年及2012年,整体而言,全国范围的金融生态演进差异却保持平缓缩小的趋势。

表4 全国及各地区信贷资金配置的β收敛检验结果

表5 金融生态演进收敛检验

对地区金融生态演进的β收敛检验,首先通过hausman检验选取固定效应模型进行估计,同时采用剔除异方差和自相关影响的标准误修正模型进行稳健性检验。结果如表(6)所示,全国层面的β值从显著为负变为显著为正,说明全国金融生态演进不存在β收敛,意味着金融生态环境较差的省份演进速度尚未出现赶超,相反较好省份的演进速度也没有出现放缓的局面。东部省份的β值在经过稳健性检验后由负显著变为正显著,同样说明东部省份金融生态演进不存在β-收敛。中部省份的β值经过稳健性检验后显著为负,未出现符号变化,说明中部8省金融生态演进存在β-收敛。西部省份的β值经过稳健性检验后从显著为负变为不显著为负,某种程度上说明西部12省金融生态演进存在不明显的β-收敛。全国范围尚未出现β-收敛的主要原因是东中西部地区金融生态和收敛程度存在较大差异。从本文的地区金融生态评价结果基本上与李杨(2009)的地区金融生态环境的等级评定结果是一致的,经济发达地区的金融生态环境较好,相反较差,在中部崛起战略和西部大开发战略的推动下,西部地区金融生态环境逐步改善,演进速度明显快于东部发达地区。

表6 金融生态演进β-收敛检验

综合上述对地区信贷资金与金融生态演进的收敛性分析,可以发现东部作为我国经济发达地区,金融生态环境明显比中西部地区优越和稳定,信贷配置水平比中西部地区明显要高,其存在的明显差距也是一种“高水平”上的差距,因此在金融生态演进不存在β-收敛,α却存在持续收敛的情况下,出现信贷配置水平的两种显著收敛是符合东部地区经济发展特点的。中部地区金融生态演进存在显著的β-收敛和不持续的α收敛,相对应的信贷配置水平存在不显著的β-收敛和不持续α的收敛,随着金融生态环境逐步改善,信贷配置水平可能出现赶超的同时其差距进一步缩小。作为经济欠发达的西部地区,金融生态演进存在不显著β-收敛和间断收敛的情况下,金融生态环境相对中部和东部地区较差,对信贷资金的吸引力较弱,直接导致信贷配置的两种收敛检验均不显著。从全国层面分析,由于地区金融生态环境是众多因素综合评价结果,虽然没有出现显著赶超现象,但是总体差异正在逐步缩小,随着西部大开发战略和中部崛起战略的持续推进,国家对中西部地区的经济支持和政策扶持的作用逐渐显现,整体上各省份人均信贷配置水平的两种收敛都是显著的。

四、实证分析

本文从静态和动态两个角度对地区金融生态演进与信贷资金配置水平的关系进行实证分析。考虑到变量截面的“个体效应”和宏观政策等因素的全国性影响,静态分析选取双向固定效应模型,通过hausman检验选取面板数据回归模型进行动态分析,并给出稳健性检验结果。

(一)静态分析

静态分析是指某一时点地区金融生态与信贷资金配置水平的相关性分析,考虑到各省份的地区制度、地区经济特征、资源禀赋等“个体效应”是不随时间改变的固定因素,静态分析选取固定效应模型进行估计,同时也符合Hausman检验的结果。但是地区信贷配置水平是受到国家宏观政策等的影响,其变化是随时间发生在全国范围,可见信贷配置水平视为随时间变化但是对所有地区都相同的变量是合理的。因此本文构建加入地区(个体)和时间效应的双向固定效应模型分析地区金融生态水平与信贷配置水平对应关系。

Credit=αi+θt+feenVitβ+εit

(1)

其中,αi表示个体效应,θt表示时间效应的T-1个时间虚拟变量,从表(7)中可知,所有时间虚拟变量都是显著的,说明选取双向固定效应模型是合理的。同时给出广义最小二乘回归的稳健性检验结果(见表7)。

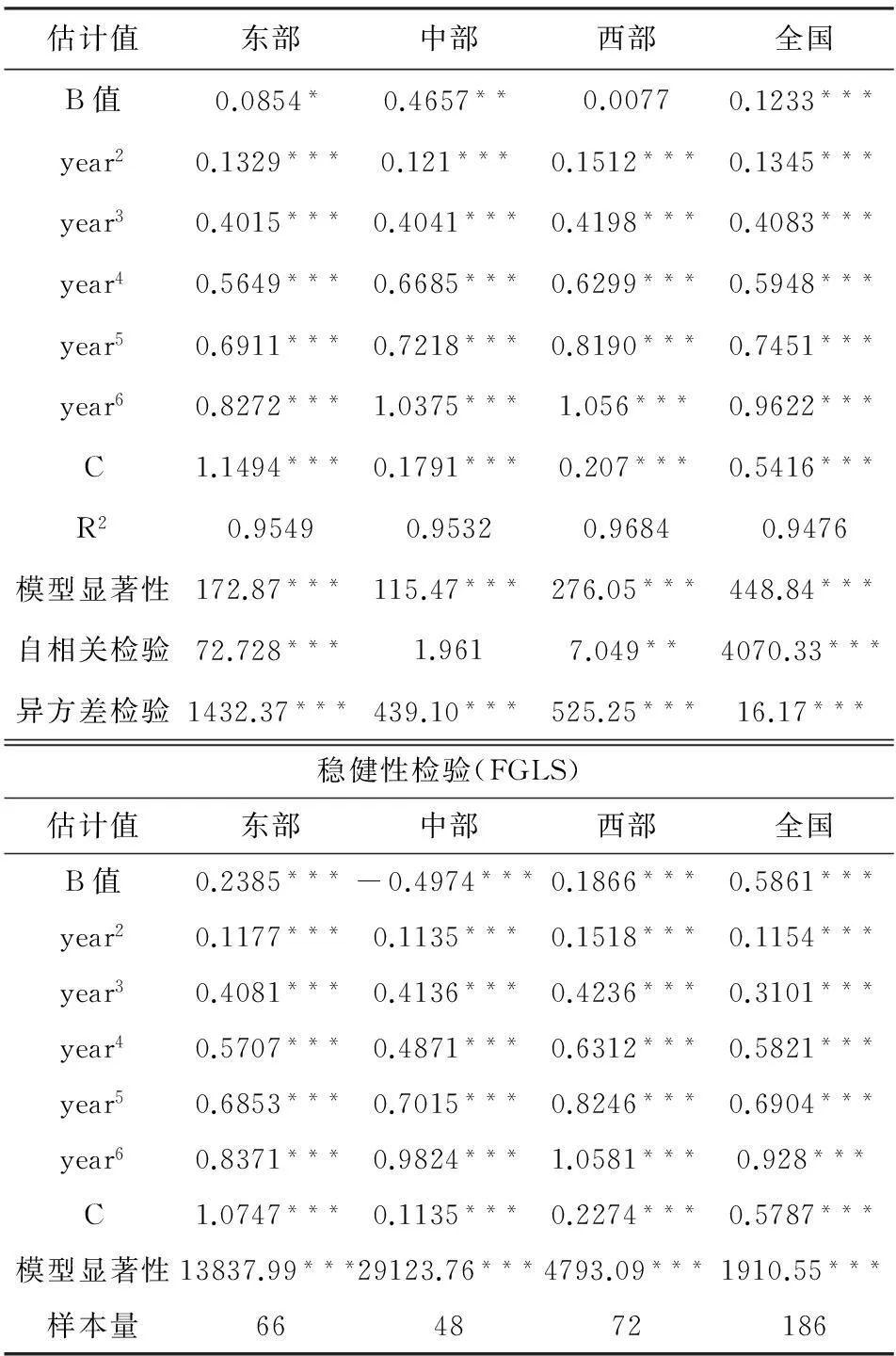

从整体回归结果分析,双向固定效应模型的拟合度均在94%以上,模型适应性均在1%水平以上显著,虚拟变量均通过显著性检验,除了西部地区的B值不显著外其他地区的系数均显著,在一定程度上说明各地区信贷资金配置与金融生态环境成正相关系。从表(7)给出的剔除异方差和自相关影响的稳健性检验结果可知,全国层面、东部、西部地区的B值显著为正,再次验证了结果的准确性。由于中部地区金融生态演进存在β-收敛和不连续α-收敛,2012年中部省份金融生态综合评价的排序为河南、湖北、湖南、安徽、黑龙江、山西、江西、吉林,信贷配置水平的排序为山西、湖南、吉林、湖北、安徽、黑龙江、江西、河南,所有中部省份的信贷配置水平保持较快的增长速度,存在不显著的β-收敛,从两方面来看,金融生态环境最好的河南省的信贷配置水平最低,金融生态综合评价靠后的吉林和山西却拥有最高的信贷配置水平,这种反差直接导致中部地区的B值由显著为正变为显著为负。

表7 方程1回归结果

(二)动态分析:金融生态演进差异与信贷资金配置水平的实证关系

随着地区金融生态的不断演进,地区信贷资金配置水平及增长将发生动态变化。因此,本文假设地区信贷资金配置差异是地区间金融生态演进差异变化的函数,据此构建以下基础模型研究区域金融生态差异对地区信贷配置水平及其变化的影响:

(2)

其中Credit表示第i个省份在t年没有受到上一年度信贷水平影响的信贷资金配置水平,A是常数,π是信贷资金配置水平对于金融生态演进差异变化的弹性系数,表示地区间金融生态差异每降低1%会对地区信贷资金配置水平产生π%的影响。w1表示地区间金融生态差异相对于地区i的权重。

由于每个地区(省份)的商业银行的信贷额度将会受到前一年的实际信贷水平影响,年底商业银行将会根据当年发贷情况为次年的信贷任务贮备项目和做出次年计划,能有效保证第二年的业绩水平,也是为了确保通过业绩考核,因此每个银行将根据上一年度的业绩制定下一年度的计划,可见每个地区的信贷水平容易受到前期的影响。于是有:

(3)

令ρ=1,方程(3)两边同时除以并取对数得到:

(4)

该方程反映的是地区间金融生态差异对地区信贷配置变化的影响,π表示信贷资金配置变化对于金融生态演进差异的弹性系数。同时地区间为获得更多的信贷资金展开激烈竞争,因此地区信贷配置水平受到其他地区的影响,因此在方程(3)中有必要加入代表其他地区获得信贷资金的竞争性变量(w2),用j地区的信贷配置水平相对于i地区的权重表示。

因此方程(3)进一步表示为:

(5)

方程(5)两边同时取对数:

(6)

π表示信贷资金配置变化对于金融生态演进差异的弹性系数,μ表示j地区信贷配置水平对i地区信贷配置水平变化的竞争程度,ρ表示前一年度i地区信贷配置水平对i地区信贷配置程度变化的影响。根据方程(4)和(6),本文将金融生态演进作用于地区信贷资金配置的机理模型设定为:

LnCred(it)=LnA+πLnW1+μLnW2+ρ/nCred(i,t-1)+τit

(7)

(8)

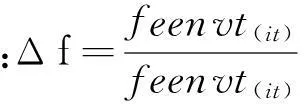

方程7右边含有被解释变量的滞后变量,本文选取系统广义矩估计法(GMM)对全国及东中西部的金融生态演进与地区信贷资金配置增长的关系进行检验。通常假设不同个体之间的扰动项相互独立,但不同个体在不同时期的扰动项存在相关性和异方差,面板数据变量可能存在自相关现象,采用聚类分析能有效降低这些方面的影响,因此选取聚类稳健标准差回归进行稳健性检验。由表(8)可知,各地区的结果均通过模型显著性检验,但是存在异方差和自相关。采用聚类稳健性标准差进行稳健性结果显示,系数均通过显著度提高,模型拟合结果均在94%以上,说明地区信贷资金配置水平与地区间金融生态差异、信贷配置差异及地区前期的信贷资金配置水平的存在显著的相关关系。从整体上来看,系数π的取值均在-1到0之间,说明地区信贷资金配置水平与地区金融生态差异成负相关,即地区i与地区j之间金融生态差距越大,地区I的信贷配置水平越低,相反则越高;因此各地区间的金融生态差异越小,信贷配置水平的差距也会越小。地区竞争性指标的系数μ均大于1,说明地区i的信贷配置水平与地区j的信贷配置水平成正相关关系,从2005-2012年的货币供应量来看,总货币供应量M2、流动货币M1及准货币*货币总供应量M2=货币M1+准货币,其中货币M1包括流通中现金和单位火气存款,准货币包括单位定期存款、个人存款、其他存款。2001年6月起,将证券公司客户保证金计入货币供应量(M2),含在其他存款项内。货币供应量已包含住房公积金中心存款和非存款类金融机构在存款类金融机构的存款。都是保持指数倍增长,而且准货币量均高于流通货币量,2012年货币总供应量M2和准货币分别是2005年的3.26倍和3.47倍,充足的货币供应量是导致地区竞争弱化的主要原因,同时也与地区间协同发展和我国整体经济水平提高有关;系数ρ的取值均显著为正,说明前期信贷配置水平越高的地区将获得后期更高的信贷资金配置。

表8 方程7回归结果与稳健性检验*东部与全国层面的π值的显著性检验P值为0.113、0.139,虽然未通过10%的显著性检验,但是具有一定的解释力。

通过hausman检验选取各地区合适的回归模型,并通过聚类稳健的标准差回归进行稳健性检验,从表(9)可知,中部和西部地区的模型通过5%和1%显著性水平的模型适应性F检验,通过稳健性检验后,东部地区π值从不显著变为显著,模型通过10%显著水平的模型适应性F检验。东中西部地区的π值均通过了5%水平的显著性检验,这证明我国地区信贷资金配置水平的变化与地区间金融生态差距存在密切相关关系。东部发达地区的π值为正,说明东部地区信贷资金配置增长与地区间金融生态演进差异正相关,东部地区与中西部地区的金融生态差异较大,地区内部大部分省份的金融生态差异较小,因此金融生态环境较好的东部地区的信贷配置水平将保持较快的增长趋势,完全符合东部地区信贷资金“洼池效应”的现状。中西部地区的π值显著为负,说明中西部地区各省市与其他省市的金融生态差异每缩小1%,将导致中西地区省市的信贷资金配置增长1%,即中西部地区省份的信贷资金配置的变化方向与地区内或其他地区省份的金融生态演进的差异变化是负相关。从全国范围的数据结果来看,π值不显著为负,未能通过模型适应性F检验,可能与各地区间金融生态演进差异和信贷配置增长差异有关。从各地区的实证结果可知,缩小各地区的金融生态差异在一定程度上抑制信贷资金的“洼池效应”,提高东中西部地区的信贷配置水平的合理性,进一步缓解地区信贷资金配置失衡的局面。

表9 方程8回归结果与稳健性检验

五、结论与建议

本文利用我国2005-2012年宏观数据对地区金融生态演进和信贷的配置进行了收敛性分析并基于地区金融生态演进的静态和动态视角对地区信贷资金配置水平及其增长的关系进行实证分析。

研究发现,全国范围内金融生态演进和信贷资金配置水平的总体差异逐步缩小,地区金融生态演进的赶超现象不明显,信贷配置水平赶超现象显著,东中西部的金融生态演进与信贷资金配置的收敛特征具有显著地区性差异,东部地区金融生态演进存在“高水平”的差异,虽然没有出现明显赶超现象,但是整体差异是在缩小的,信贷配置水平则存在显著的双收敛;中部地区金融生态环境逐步改善,虽然信贷配置没有出现赶超,但是差距正在不断缩小;西部地区金融生态环境相对东中部地区较差,信贷资金配置的两种收敛均不显著,处于“低水平”的稳定状态。进一步实证显示,除中部地区外的东西部及全国范围内的信贷资金配置水平与金融生态环境显著正相关,地区间金融生态差异越小将有助于各地区获得更多信贷资金,市场上充足的信贷资金是弱化地区间竞争的主要原因;地区间金融生态差异越小将有效抑制信贷资金配置的“洼池效应”,同时有效提高欠发达地区的信贷资金配置增长速度。

本文研究结论具有一定的政策与现实意义。第一,推进地区金融生态建设是缩小地区金融生态差异和提高信贷资金的地区配置合理性的关键,有助于金融生态较差的地区将获得更多的信贷配置,填补地区经济发展的资金缺口,信贷资金的合理“迁徙”与“聚集”将促进地区经济的均衡发展,同时反过来改善地区金融生态环境;第二,加快地方政府向服务金融发展的角色转变,随着市场经济体制的完善,地方政府相关部门应树立金融生态的整体观点,建立专门的地方金融生态评定机制,动态持续的分析地方包括投资环境、金融生态环境等方面的变化,有针对性地根据地方经济发展、资源禀赋等地区经济社会的特征制定地方金融生态的改良方案和制度,理性看待金融市场化发展和相关改革,尊重金融机构(特别是银行)的自主权,处理好政府与银行的关系。地方政府还需根据金融发展制定地方经济调控机制,重视防范和化解金融风险,提高项目风险控制能力,这种服务角色转变将促使地方政府成为金融改革与创新的有力支撑。第三,良好的金融生态环境能有效促进金融业的发展、结构的优化及信贷资金的配置效率,作为我国信贷资金配置主体的银行应根据地区经济发展与金融生态的特征制定相应的发展战略与信贷资金配置策略,如针对地区具有发展潜力的中小企业等,避免盲目地采用“抓大放小”的放贷模式,充分发挥征信体系的作用,鼓励企业与银行建立具有法律效应的信用契约。

[1]韩廷春,雷颖絜.金融生态环境对金融主体发展的影响[J].世界经济,2008(8):71-79.

[2]叶康涛,祝继高.银根紧缩与信贷资金配置[J].管理世界,2009(1):22-28.

[3]Loury G.Discrimanation in the post-civil rights era:beyond market interactions[J].Journal of Economic Perspectives. 1998,12(2):117-126.

[4]Tsang E.Can Gunaxi be a source of sustained competitive advantage for doing business in China?[J].Academy of Management Executive ,1998,12(2):64-73.

[5]Khanna T,Yafeh Y.Business group in emerging markets:paragons or parasites[J].Journal of Economic Literature. 2007,45:331-372.

[6]陈德球,刘经纬,董志勇.社会破产成本、企业债务违约与信贷资金配置效率[J].《金融研究》,2013(11):68-81.

[7]方军雄.所有制、制度环境与信贷资金配置[J].经济研究,2007(12):82-91.

[8]白俊,连立帅.信贷资金配置差异:所有制歧视抑或禀赋差异?[J].管理世界,2012(6):30-43.

[9]王馨,耿欣.“超常态”信贷配给、商业银行市场行为及其绩效[J].金融研究,2009(4):194-206.

[10]万良勇.银行道德风险、利益侵占与信贷资金配置效率[J].金融研究,2010(4):177-190.

[11]万良勇,魏明海.金融生态、利益输送与信贷资金配置效率——基于河北担保圈的案例研究[J].管理世界,2009(5):6-16.

[12]钱小安.市场化改革中的资金配置机制、结构及其影响[J].金融研究,2004(3):16-27.

[13]龙海明,唐怡,凤伟俊.我国信贷资金配置区域失衡研究[J].金融研究,2011(9):54-64.

[14]徐诺金.论我国金融生态问题[J].金融研究,2005(2):35-45.

[15]李杨,张涛.中国地区金融生态环境评价(2008-2009)[M].中国金融出版社,2009(5):66-73.

[16]周妮迪.基于AHP-DEA模型的农村金融生态环境评价——以湖南为例[J].中国农村观察,2010(4):10-19.

[17]谢德仁,陈运森.金融生态环境、产权性质与负债的治理效应[J].经济研究,2009(5):118-129.

[18]罗正英,周中胜,王志斌.金融生态环境、银行结构与银企关系的贷款效应——基于中小企业的实证研究[J].金融评论,2011(2):64-80.

[19]萧安富,徐彦斐.金融生态与资金配置效率的一个微观解释:自贡案例研究[J].金融研究,2005(6):154-163.

[20]张学良.长三角地区经济收敛及其作用机制:1993-2006[J].世界经济,2010(3):126-140.

[21]沈坤荣,唐文健.大规模劳动力转移条件下的经济收敛性分析[J].中国社会科学,2006(5):46-57.

[22]蔡昉,都阳.中国地区经济增长的趋同与趋异——基于西部开发战略的启示[J].经济研究,2000(10):30-37.

责任编辑、校对:郭燕庆

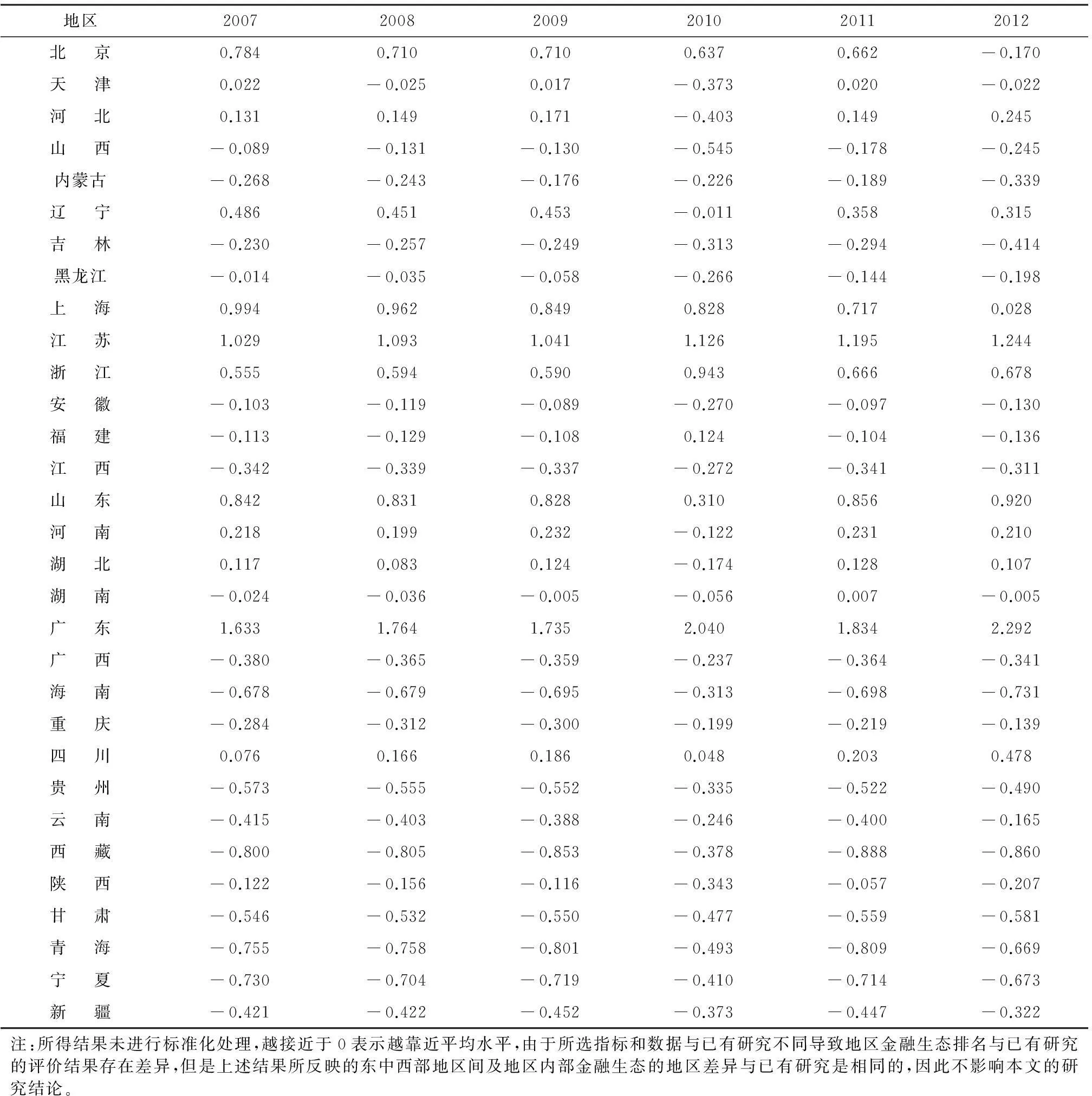

附表1 2007-2012年中国31个省市金融生态环境评价结果

2015-12-30

国家自科基金项目:金融排斥背景下信用环境与中国农村商业银行可持续发展研究(71273220)。

李勇辉(1969-),湖南省宁远县人,湘潭大学商学院教授,博士生导师,研究方向:区域金融,产业经济;袁旭宏(1986-),湖南省宁乡县人,湘潭大学商学院,博士研究生,研究方向:产业与区域经济,技术经济;杨杏(1995-),湖南省宁乡县人,湘潭大学商学院,硕士研究生,研究方向:金融、产业经济。

A

1002-2848-2016(04)-0042-11