通货膨胀、财富幻觉与资产定价

2016-08-18吴晓霖蒋祥林

吴晓霖 ,蒋祥林,苗 明

(1.上海理工大学 管理学院,上海 200093;2.复旦大学 经济学院,上海 200433)

通货膨胀作为最重要的宏观经济指标之一,对金融市场和资产定价有着重要的影响。对于通胀与资产收益之间关系的研究,可以追溯到费雪假说[1],费雪假说认为,资产收益率能够完全反映通货膨胀的变化,通货膨胀上升时,资产的名义收益率相应上升,从而保持实际收益率不变。与费雪假说相反,诸多的实证研究发现,实际收益率与通货膨胀存在负相关[2-6]。学界已经提出了许多理论来解释这种负相关性,Modigliani等[7]和Fama[8]先后提出了“货币幻觉”假说和“代理假说”,都试图解释资产收益与通胀的负相关性。

Fama[8]提出的代理假说认为,投资者是理性的,股票收益和通货膨胀其实都是实体经济的反映,未预期的实际经济增长会使股票价格增加,同时可以增加货币需求,从而降低通货膨胀。所以股票收益和通货膨胀的负相关性的更深层次原因是实体经济的影响。Stulz[9]最早采用基于包含货币效用函数(Money-in-the-Utility Function,MIU)的均衡模型来探究通货膨胀对资产价格的影响,证明了Fama的代理假说,研究发现,预期通货膨胀带来真实财富的减少,会导致真实利率和市场真实预期收益率的降低;而货币增长所导致的预期通胀增加,会比实际经济因素所导致的预期通胀对市场真实预期收益率的影响更小。

“货币幻觉”最早由费雪提出[10],它是指人们只是对货币的名义价值做出反应,而忽视其实际购买力变化的一种心理错觉。Modigliani等[7]将货币幻觉的思想运用到资产定价上,认为股票市场的投资者遭受了一种特殊形式的货币幻觉,投资者在对股票定价时,通常习惯按过去的通货膨胀情况对资产的预期收益率做出调整,并采用名义收益率对未来的实际现金流进行贴现。因此,当通货膨胀较高时,投资者预期未来的通货膨胀也较高,股票价格被低估;而通货膨胀较低或者通货紧缩时,股票价格被高估。Campbell等[11]将股票收益分解为3个部分:理性预期的长期红利增长,主观的风险溢价以及主观预期红利增长和客观预期红利增长的偏差,并采用过去若干期的通胀水平加权平均作为通胀预期的代表,通过对美国数据的分析,支持了“货币幻觉”假说。而Thomas等[12]则指出,当采用长期国债收益率作为投资者通胀预期的代表时,实证结果并不支持“货币幻觉”假说。Acker等[13]基于事件研究的方法,直接检验了Modigliani-Cohn假设,结论支持了货币幻觉假说对资产收益与通货膨胀负相关的解释。Hong等[14]研究了资产收益与通货膨胀相关性之间与经济周期有关的非对称性,发现在经济衰退期的负相关程度比扩展期的负相关程度要高。

Basak等[17]首次将货币幻觉加入资产定价公式的随机贴现因子中,证明了在局部均衡下,随机贴现因子随着通胀的增加而增加,而短期实际利率则随着通胀预期的增加而增加。此外,他们还从投资者偏好的角度,提出了包含货币幻觉的跨期消费效用函数形式,并指出依据该效用函数的推导结果与把货币幻觉加入随机贴现因子中是一致的。Miao等[16]扩展了该效用函数,构建了包含货币幻觉的MIU 效用函数,研究了存在货币幻觉下的经济增长模型,分析了货币幻觉对经济长期增长的影响。

经典的跨期效用函数认为只有消费能够为投资者带来效用,财富本身不能带来效用,投资者关心的是财富能够转化成的消费水平,包含货币效用函数(MIU 效应函数)只是强调持有货币的便利性。这种假设与现实是存在差距的,企业家们在消费需求都得到充分满足后仍然孜孜不倦地追求财富的积累就是这一假设的反例。Zou[17-18]从资本主义精神的角度出发,首次将财富加入效用函数中,将东亚国家偏好财富积累的现象模型化,简言之,由于东亚国家的民众追求财富的攀比心理强,宁可紧缩消费也要积累财富造成了这些国家的高储蓄率和高投资率,从而解释了东亚国家上个世纪后期经济的快速增长。这一模型很快得到学术界的关注,Bakshi等[19]将其引入到资产定价模型中,发现对财富和社会地位的追求会影响投资者的风险偏好和资产定价。此后,文献[20-22]中将Bakshi等的模型进行了扩展,研究了资本主义精神对资产定价的影响。

消费层面的货币幻觉通过对跨期消费的扭曲作用影响到资产定价。现实中,投资者还可能对名义财富和实际财富不能进行明确区分,存在财富层面的“货币幻觉”。在经济高速发展时期,伴随着高通货膨胀的是名义财富的快速增长,例如在房地产价格快速上升时期,房地产拥有者的名义财富随着房价的上涨而增加,但考虑物价因素后实际财富并未发生巨大的改变,但这种名义财富的增加也会对投资者的跨期消费和投资行为产生影响,从而对资产定价产生影响。Shiller[23]指出,人们大都只记得当前的房价相比几年前买房时的房价的上涨,却常常忘记了其他商品的价格上升,错误地认为房价比其他物价涨幅更大,从而夸大房地产的投资潜力,增加了房地产的需求,这种财富层面的货币幻觉导致的错误逻辑催生了21世纪初的美国房地产泡沫。本文就是基于资本精神的效用函数,在考虑财富层面的货币幻觉基础上,研究通货膨胀与资产定价之间的关系,建立了通货膨胀影响投资者行为和资产定价的新机制。

对于通货膨胀与资产价格的关系,国内学者也进行了研究,主要集中于使用中国的数据检验代理假说和通胀幻觉假说。靳云汇等[24]及刘金全等[25]分别对1991~1996年和1991~2002年的数据进行分析,发现股市实际收益与通货膨胀率存在显著的负相关性,支持了代理假说。而薛福星[26]及王晓芳等[27]则发现,实际收益与通货膨胀存在弱的正相关性。韩学红等[28]指出,1992~1999年,供给冲击大于需求冲击的影响,导致股票收益率和通货膨胀率负相关;而2000~2007年,名义供给冲击转变为实际需求冲击,从而导致股票收益率和通货膨胀率正相关。刘仁和等[29]研究1992~2001年中国股票市场数据后发现,是通胀幻觉导致了中国股市1996~2001年的牛市。陈国进等[30]从再售期权和通胀幻觉的视角对中国股市泡沫形成机制进行了研究,认为通胀幻觉和异质信念均为我国股价泡沫形成的推动因素。刘仁和[31]应用动态戈登模型,将股市估值水平的红利-股价比率分解为代理效应、通胀溢价和货币幻觉3个变量并与通胀膨胀关系进行检验,进而对1994~2006年中国低通胀环境下的股票价格膨胀机制进行解析。张宗新等[32]构建了通胀幻觉机制和资产价格形成机制,揭示了投资者通胀预期对资产价格影响的“双重偏差”,即投资者对未来股利的贴现偏差和投资者行为预期偏差。

1 基准模型

本文的模型是以Merton[33]的最优跨期消费和资产组合选择模型为基础。在基准模型中,消费、资产价格等变量都是经过物价指数调整后的实际变量。

假定金融市场存在一个无风险资产和风险资产,无风险资产的实际收益率为r,风险资产的实际价格st服从以下随机过程:

ct为t时单位时间的实际消费。投资者消费后的财富按照ωt的比例投资于风险资产,剩余部分投资于无风险资产。投资者的预算约束为

投资者的目标是最大化跨期效用

Merton[34]还提出了风险资产的风险溢价不只包括对于市场风险的补偿,在连续状态下,投资者面临的风险是多维的,需要对所有的风险因素进行补偿。具体而言,对于任何一个风险因素,都需要衡量其与风险资产收益的相关性,并且在风险溢价中对这种相关性带来的风险进行补偿,该模型称为跨期资产定价模型(ICAPM)。Breeden[35]对该问题做了进一步分析,证明如果投资者的偏好不依赖于过去的消费,则风险资产的风险就完全来自于其收益与消费变化的相关性,即投资者只要求对风险资产投资造成的消费的不确定性进行补偿,该模型就是消费资产定价模型(CCAPM)。

Grossman 等[36]对Breeden[35]的模型进行了拓展,放松了所有风险资产都是可以交易的假设,更为重要的是,他们提出了一套求解风险溢价的方法,可以免去对于Merton问题中最优消费和投资的随机问题的求解,而直接得到风险溢价。

该效用一定小于或等于

的最小值为0,且在x=0处取到。将上式对x求一阶条件后得到风险资产价格s t或风险收益率μt+1,满足:

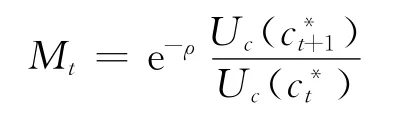

这就是风险资产定价的欧拉方程。其中,随机折现因子

对于无风险资产,同样可得类似的结果,即

两式相减,就能得出风险溢价。这种方式简化了从效用函数到资产定价之间的推导过程,为实证分析提供了便利。

2 消费和财富货币幻觉下的投资者跨期消费与资产组合选择

假定消费价格水平p t服从

式中,π为预期通货膨胀。

在Basak等[17]的模型中,认为投资者在消费层面存在货币幻觉,提出了效用函数

在Bakshi等[19]的模型中,引入了包含财富的效用函数

消费层面的货币幻觉通过对跨期消费的扭曲作用影响资产定价。现实中,投资者还可能对名义财富和实际财富不能进行明确区分,存在财富层面的“货币幻觉”。基于以上认识,本文构造了同时包含消费和财富层面的货币幻觉的效用函数,即

式中:δ1为投资者在消费上货币幻觉的程度,即投资者用名义消费替代实际消费的程度;δ2为投资者在财富上货币幻觉的程度。δ1、δ2的取值范围是[0,1],当投资者不存在货币幻觉时,即δ1=δ2=0时,这种情况下的效用函数与Bakshi等[19]中的模型1相同,δ1=δ2=1表示完全的认识偏差,即投资者完全用名义量替代实际量。为使效用函数是消费和财富的增函数,要求当γ>1时,λ>0;当γ<1时,λ<0;当γ=1时,效用函数退化为对数函数。

投资者ωt比例的财富投资于风险资产,其余财富投资于无风险资产,所以其面临的实际预算约束为

投资者的目标是最大化跨期效用

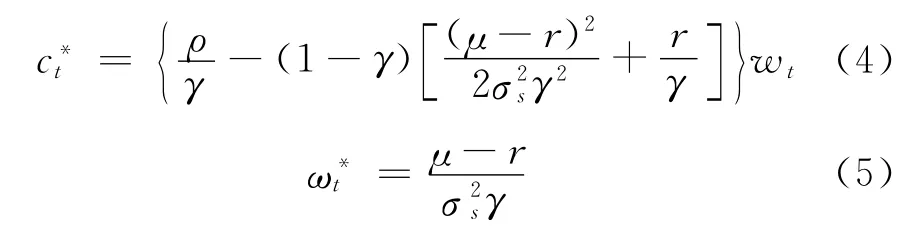

求解得到投资者的最优消费和投资路径为:

式中:η为最优消费占财富的比重;

为了分析消费品物价水平对投资者的消费和投资行为的影响,计算偏导数

如果δ1(1-γ)-δ2λ<0,回顾效用函数的限制条件,能够满足横截条件的参数范围只有γ>1,λ>0;如果δ1(1-γ)-δ2λ>0,能够满足横截条件的参数范围只有γ<1,λ<0。后续研究将分这两种情况讨论。

当δ1(1-γ)-δ2λ<0时,dη/dπ>0,即当期消费占财富的比重随着预期通胀的增加而增加。这与Basak等[17]的结论是相似的,但在他们的模型中,这种效应只产生于消费货币幻觉。而在本文模型中,预期通货膨胀还通过财富货币幻觉对消费产生影响。当δ1(1-γ)-δ2λ>0时,dη/dπ<0,即当期消费占财富的比重随着预期通胀的增加而减少。

在不存在货币幻觉时,投资者预算约束条件实际上表示投资者的实际财富增长速度,其预期实际财富增长速度为

投资者能够理性的认识到,其实际财富不会受到通货膨胀的影响,所以不会改变消费。但是在货币幻觉存在的情况下,投资者混淆名义消费与实际消费、名义财富与实际财富,其预期名义财富增长速度为

预期通货膨胀的上升,给投资者带来更快的预期名义财富增长速度,从而使其感觉更为富有,增加当期的消费,将减缓财富增长速度。dη/dπ的表达式也显示出,投资者的财富货币幻觉δ2越大,这种效应就越明显。

投资于风险资产的比例与预期通胀水平无关,即投资者在做投资决策时并不会受到预期通货膨胀水平的影响。但是与Bakshi等[19]的理性投资者相比,消费和财富货币幻觉导致投资风险资产的比例改变

在理性假设下,效用来自于真实消费和真实财富,所以投资于风险资产的比例只取决于风险资产的风险和收益,以及投资者对于真实的消费和财富的关注程度。但是在货币幻觉存在的情况下,投资者效用水平受到价格的影响,所以投资决策也受到了风险资产收益率和通胀的相关关系的影响。当δ1(1-γ)-δ2λ<0时,如果σp,s<0,即风险资产的收益率与物价负相关时,投资于风险资产的比例有所增加;而σp,s>0,即风险资产的收益率与物价正相关时,投资于风险资产的比例有所减少。当δ1(1-γ)-δ2λ>0时,货币幻觉对资产以及对投资者资产组合的影响与上述情形正好相反。

3 消费和财富货币幻觉下的风险资产定价

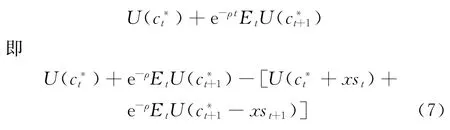

将投资者偏好与风险资产定价联系起来的是随机贴现因子。假设分别为投资者最优的消费和财富路径,在此路径下跨期效用函数达到最大。按照文献[36]中的方法,资产价格满足

因此,对于风险资产,有

对于无风险资产,有

将效用函数式(11)代入,得到随机折现因子

式(21)、(22)两式相减,得

可见,在货币幻觉存在的情况下,随机折现因子与投资者的消费、财富以及消费价格水平都有关系。

由式(24),可得风险资产的风险溢价为

Breeden[35]提出风险溢价应包括对于消费水平变化的补偿,即等式右边第1项,Bakshi等[19]提出风险溢价还应包括对于财富水平变化的补偿,即等式右边第2项。在货币幻觉存在的条件下,风险溢价还应包括对于消费价格变动的补偿,即等式右边第3项。

γ和λ分别衡量了投资者对于消费和财富的关注程度,与Bakshi等[19]不同的是,在货币幻觉存在的情况下,投资者者关注的不只是真实消费和真实财富,还关注名义消费和名义财富,所以在风险溢价中要求对消费价格风险的补偿。

当[δ1(1-γ)-δ2λ]<0时,如果风险资产价格与物价正相关,即σp,s>0,在这种情况下,对于能够对通胀起到保值作用的风险资产,投资者就会要求较低的风险溢价;如果风险资产价格与物价负相关,即σp,s<0,在这种情况下,无法对通胀起到保值作用的风险资产,投资者就会要求较高的风险溢价。其中,δ1(1-γ)σp,s为消费货币幻觉引起的定价偏差,-δ2λσp,s为财富货币幻觉引起的定价偏差。

当[δ1(1-γ)-δ2λ]>0时,货币幻觉对资产以及对风险资产定价的影响与上述情形正好相反。

如果货币幻觉不存在,则随机贴现因子就退化为

这与Bakshi等[19]的结果是一致的。而如果假定投资者不关注财富,则随机贴现因子退化为

这与Basak等[15]的结果是一致的。而如果两种效应都不存在,则随机贴现因子就变为

这就是Mehra等[39]研究股权溢价之谜的随机贴现因子形式:

可见,随机贴现因子Mt+1与风险溢价μt+1-r的关系,将现实中的风险溢价和消费数据代入,为满足上式,就必须对参数γ提出要求,Mehra等[39]指出,为满足美国股票市场6%的风险溢价水平,γ必须达到30,这显然违背了经济学界对于相对风险厌恶系数的公认水平。本文既考虑了通胀对于消费的影响,又考虑其对于财富的影响,后续研究可以尝试基于本模型对通货膨胀、财富增长以及资产定价之间的关系进行实证研究。

4 结论

本文构建了一个包含资本主义精神、消费和财富的货币幻觉的跨期消费、资产配置和资产定价模型。货币幻觉不仅存在于消费层面,在财富层面上,投资者同样会无法理性区分名义财富和实际财富,将这种偏差称为财富幻觉。在一个包含资本主义精神和财富幻觉的效用函数下,建立了通货膨胀影响投资者行为和风险资产定价的新机制。

本文主要得到以下有关资产组合选择和风险资产定价的结论:

(1)与理性投资者相比,消费和财富上的货币幻觉影响投资者的资产组合。但投资于风险资产的比例与预期通胀无关,即投资者在做投资决策时并不会受到预期通货膨胀水平的影响。在货币幻觉存在的情况下,效用水平受到价格的影响,所以投资决策也受到了风险资产价格和物价波动相关性的影响。当[δ1(1-γ)-δ2λ]<0时,如果σp,s<0,即风险资产的收益率与通胀负相关,风险资产对通货膨胀不存在抵御能力时,投资于风险资产的比例有所增加;而σp,s>0,即风险资产的收益率与通胀正相关,风险资产对通胀风险存在抵御能力时,投资于风险资产的比例有所减少。当[δ1(1-γ)-δ2λ]>0时,货币幻觉对资产对投资者资产组合选择的影响与上述情形正好相反。

(2)对于风险资产定价,投资者者关注的不仅是真实消费和真实财富,还关注名义消费和名义财富,所以在风险溢价中要求对与物价波动相关的风险进行补偿。当[δ1(1-γ)-δ2λ]<0时,如果资产价格与物价正相关,σp,s>0,即对于能够对通胀起到保值作用的风险资产,投资者就会要求较低的风险溢价;如果资产价格与物价负相关,σp,s<0,即对通胀起不到保值作用的风险资产,投资者就会要求较高的风险溢价。当[δ1(1-γ)-δ2λ]>0,货币幻觉对资产对风险资产定价的影响与上述情形正好相反。