期限错配下的融资平台债务展期及其管理激励

2016-08-17许友传刘红忠

许友传,刘红忠

(复旦大学 经济学院,上海 200433)

即将到期的巨额地方政府融资平台(简称融资平台)债务始终牵动着市场敏感的神经,即便是对有关债务的“技术性”处理亦会招致市场的无限遐想。2011年12月,彭博(Bloomberg)爆出湖南高速等11家省级融资平台正在延迟付息,媒体惊呼融资平台已从“裸泳”走向“冬泳”。2010年4月,“颠公路”发生了“即日起、只付息不还本”事件,后在云南省政府的增资、垫款、补贴等技术安排下暂渡难关,但在不准借新还旧和展期的形势所迫下,其偿债风险随时可能再次爆发。紧随其后,上海城投被爆无法偿还到期流动资金贷款,并要求将其延期处理及转为固定资产贷款,传闻瞬间导致城投债市场的大幅震荡,最终有关部门“以特殊环境下的遗留问题…”堵住了市场的深入遐想。2012年1月,广州城投被爆深陷“债务千亿、变卖资产”,公司旋后澄清“变卖项目属于‘正常的合作建设开发',是寻找合作伙伴的‘正常经营行为'”。诸此个案本身不具有太多的想象空间,但让人不胜困惑的是,有关当事人在表示“还本付息正常”和“风险可控”的同时,却又大声疾呼“全面、客观地认识平台债务面临的到期风险”,翘首以盼放松对平台债务的展期规制等。

反观监管当局对平台债务展期的“审慎”姿态,让人感到不胜纠结。银监发〔2010〕103号文要求银行科学考量中长期贷款的现金流、行业、项目类别等合理确定贷款期限,但要审慎把握贷款重组和展期。银监发〔2010〕110号文要求银行合理地确定融资平台公司贷款期限,做好与地方政府和平台客户的合同修订工作。银监发〔2011〕34 号文和银监办发〔2011〕91号文则严禁对到期平台债务进行展期和以各种方式的借新还旧。在短短1年之内,监管姿态即由“慎行提示”转向“严格禁止”。然而,在大量融资平台债务濒临到期和现实违约的倒逼下,银监会周慕冰副主席(2011年10月)表示“对原有期限安排不合理的贷款,在满足担保抵押落实和合同补正到位等条件后,根据现金流与还本付息的实际匹配状况,经批准可适当延长还款期限或展期一次”。2012年3月,银监发〔2012〕12号文正式允许根据项目现金流覆盖状况等,按照5种情形分类处理平台存量债务的偿付风险。

银监发〔2012〕12号文规定“…若贷款到期而项目尚未建成,在借款人抵押担保等整改合格的前提下,可根据工程建设周期一次性修改合同和合理确定贷款期限”。进而言之,对一些“安全性好”的项目,在项目尚未回款和现金流覆盖的预期下,银行可相机决定是否展期。它至少内嵌了3个有待阐释的重要元素:

(1)“安全性好”是指项目贷款已落实抵押担保手续,或有关各方已对原始合同的不合理要素进行了整改、补正或规范。

(2)“全覆盖”是指项目未来衍生的现金流能够完全清偿到期债务,或项目衍生现金流的现值大于当前债务现值。

(3)“现金流与还本付息周期不相匹配”是指当贷款期限安排与项目现金流回收期限错配时,银行可根据项目现金流的回收状况据实调整贷款期限。期限错配非指项目无偿债能力,而是贷款期限的结构安排与项目回收现金流的期限结构不相匹配,从而导致其债务清偿存在“结构性”的“流动性”风险,而非“总体性”的偿付风险。

综合以上3项信息的丰富内涵,可将该政策导向提炼为:平台债务展期安排仅限于存在期限错配的“安全性好”的项目中。

在监管当局精心设计的风险缓释指引下,银行似乎遵照执行即可。然而,让市场不胜困惑的是,银行进行类似债务展期的管理激励是什么? 其平台债务展期的潜在行为模式是什么? 这均是有待思考和解构的重要问题。注意到,有关文献曾广泛讨论了融资平台形成的制度、体制、文化等根源和在特定制度约束下的债务风险缓释之策[1-2],以及对其潜在风险或传导机制的经验研判或压力测试[3-4],对融资平台债务重构及其管理激励的文献罕见。本文将研究对象限定于银监发〔2012〕12号文界定的平台融资类型,探索研究期限错配情形下的债务展期安排对银行预期收益的影响及其管理激励,其关注视角与常见的企业债务重组[5-6]和主权债务重组[7-8]明显不同。

本研究表明,对期限错配平台债务进行展期符合银行的利益诉求,银行有动机对有关债务“一展到底(或展期期限不小于项目现金流的回收期限)”,但分配项目增长红利的深度重组模式不具有理论上的适当性。本文将有助于加深对平台债务展期的策略性安排及其管理激励的洞察和理解,对有关的监管调适或有启发。

1 模型结构

银行基于对平台项目现金流的全覆盖预期作出信贷决策或授信安排,这隐含:①银行对授信支持资产(平台项目)现金流覆盖状况的评估是长期的,它既包括项目投产和建设期,亦包括项目建成后的盈利预期;②该评估模式可能导致信贷期限结构和项目回收现金流的期限结构的错配。因为在绝大多数情形下,平台将信贷资金投入到公益性(或准公益性)项目的建设和运营中,其初始投资巨大,但项目现金流的回收期限较长,且回收现金流的时间分布不均匀。对此类项目而言。若银行信贷期限较短,平台将无法以项目回收现金流偿清到期债务。在濒临违约的情形下,若银行即刻中止对项目的信贷支持,或基于信贷合约安排发起清算或变卖程序等,不仅无法分享项目在长期内的增长红利(用项目回款偿还债务),亦势必催生大量“半拉子”工程,这不仅与银行理性经营的要旨不符,也与信贷资金支持实体经济的监管理念“背道而驰”。在此情景下,有关各方有动机推动对期限错配平台债务进行延期重构。

对银行而言,其对平台债务的延期重构激励(或潜在利益诉求)可能包括:

(1)若不对存量债务进行展期安排,银行将不得不以项目清算价值偿还债务,其可能要主动承担部分违约损失,若同意对之进行展期重构,则可避免对相关损失进行即期确认。

(2)持续获得债务展期内的贷款本息。

(3)为了避免卷入冗长和低效的破产清算过程,以及给借款企业恢复偿债能力赢得时间和条件,银行有动机对濒临违约债务进行延期重构,但为了确保未来债务的充分清偿、抑或弥补即期或有损失,银行需要对重组项目采取预防或补偿性措施(如分享被融资项目未来的增长红利)。

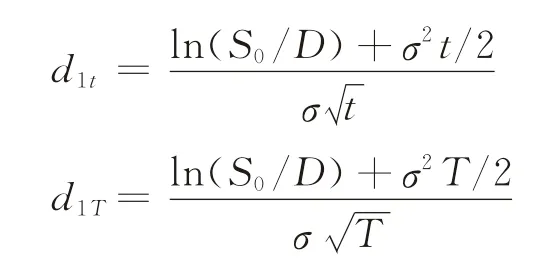

设银行对平台项目的原始贷款期限为t(t>0),融资平台在债务到期时的偿债规模为D(设原贷款发放时点为0,D包括[0,t]内的贷款本息)。若融资平台在t时点不能清偿到期债务,且信贷期限安排与项目现金流回收期限存在错配,银行和平台将就到期债务D进行展期磋商,它们需要对以下事项达成共识:① 存量债务的展期期限ΔT=T-t(T>t);②商定展期内的贷款执行利率y;③商定如何分配项目在展期内的增长红利,设平台同意将项目未来增长红利(或价值增值)的α∈[0,1]分配给银行。

设平台项目在t时的现金流为St(S0相当于平台项目公司发起设立的注册资本),且服从几何布朗运动dSt=μStdt+σStdWt,其中,μ和σ分别为项目回收现金流增长率的期望和标准差[9-12]。由前文分析知,项目融资的期限错配隐含{St<D<ST},即在原债务到期时点,平台不能以项目回收现金流清偿债务{St<D},而在展期到期时点能够偿清到期债务{ST>DeyΔT>D}。

在原债务到期时点,若银行对不能清偿的平台项目发起清算或变卖处理程序,其将损失

若银行不对其进行清算或变卖处理,并同意将原债务延期至T时点,其还能获得

的增长红利,以及债务展期期间的本息DeyΔT,则银行t时点从债务展期中获得的预期收益为

式(1)是期限错配平台债务在展期时点t的预期收益,其中:第1 项为展期安排可避免的损失确认额度;第2项为展期安排对平台项目增长红利的分配现值;第3 项为展期期间的贷款本息现值。

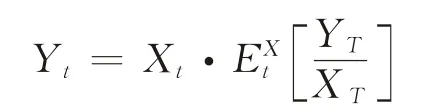

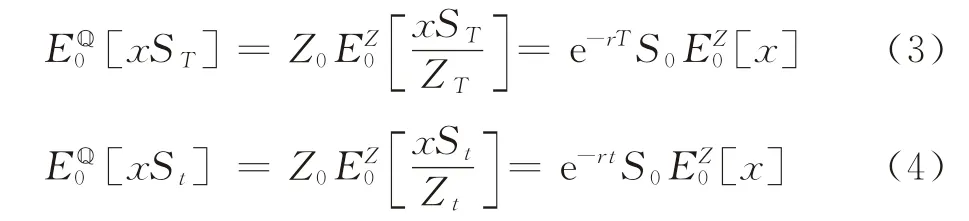

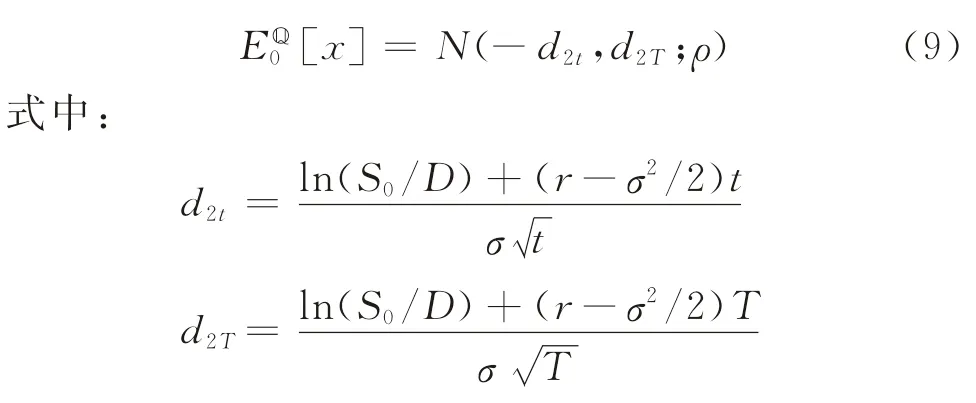

为了行文表述方便,不妨设平台项目融资存在期限错配事件为x,当St<D<ST,其取值1,否则取值0,则在风险中性概率测度Q 下,银行债务展期的当前收益为

由Back[13]知,当Yt和Xt分别表示两种项目回收现金流的随机过程时,则Yt/Xt是Xi测度下的鞅过程,故有

将式(3)、(4)分别代入式(2),有

为了给出式(5)的解析解,需分别求出期限错配事件在真实风险测度和中性风险测度下的概率。

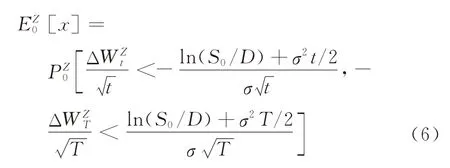

再将其代入Z测度下的期限错配概率,有

由布朗运动的增量独立性质知,

则式(6)等价于:

式中,N(˙,˙;ρ)为相关系数为ρ的二元标准正态累积分布函数,且

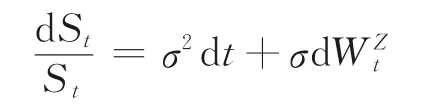

由平台项目回收现金流服从几何布朗运动dSt=μStdt+σStdWt知,其在风险中性概率测度Q下的动态随机运动过程为

式(8)的证明可参阅Back[13]和Ross[15]等。与式(7)的推证原理相同,易证,

将式(7)、(9)代入式(5),得

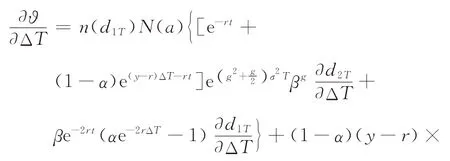

不妨设β=S0/D,它表示平台项目公司以自有资本金S0撬动银行债务D的规模,反映其杠杆水平,则单位债务的预期重组收益为

将式(11)对展期期限ΔT求导,得单位债务预期重组收益对展期期限的敏感性(或单位债务的边际预期重组收益)为

证明略。

对预期重组收益式(11)和边际预期重组收益式(12)而言,当α=0和y=0时,表示银行对平台债务的展期安排仅为获得原贷款正常的本息偿付;仅当α=0时,表示银行对平台债务的展期安排为获得全部贷款本息(包含已到期债务和展期债务的本息)的偿付,同时它与银行不参与项目增长红利分配情形下的债务展期等价。

2 数值敏感性分析

尽管银行展期债务的预期收益和边际预期收益有解析解,却不便对其在特定约束情景下的符号关系及其变动趋势进行推断。鉴于此,本文将在宽维度参数赋值的多情景下,敏感测试有关参数对银行展期收益的影响趋势及其变动规律。从某种程度上,数值计算的可靠性取决于:参数设定能否逼近或反映实际状况;在其他参数不变的情形下,特定参数的取值空间是否足够宽,或能否确保在较大的参数区间内均获得相对稳定的结果或规律。

数值计算需要赋值参数的初值设定及其理由:设银行对平台项目贷款的原始期限为4年(属固定资产贷款);设无风险利率为3.25%,它相当于现行1年期定期存款利率;设贷款在展期内的执行利率为6.55%,它相当于现行长期贷款利率;设展期到期时的增长红利分配系数为0.2;设平台项目回收现金流的波动性为0.2,以确保回收现金流的确定性成分呈向上趋势的指数增长,使之符合期限错配的模型设定要求;设平台初始项目回收现金流(或项目注册资本金)占银行贷款的比例(或β)为30%,因为在本轮平台债务爆发式增长之前,国发〔2009〕27号文规定“钢铁、电解铝项目的最低资本金比例为40%;水泥项目的最低资本金比例为35%;机场、港口、沿海及内河航运项目的最低资本金比例为30%;铁路、公路、城市轨交等项目的最低资本金比例为25%;保障性住房和普通商品住房项目的最低资本金比例为20%;其他房地产开发项目的最低资本金比例为30%”,该参数设定能涵盖现行规定的绝大多数情形。

本文将测试当项目贷款分别展期1~15 年时(固定资产贷款期限很少超过15年),它对银行债务展期的预期收益和边际预期收益的影响程度及其变动规律。稍后,还将在其他参数初值设定给定的情形下,多情景探索重要参数变动对银行债务展期的预期收益及其边际预期收益的潜在影响。

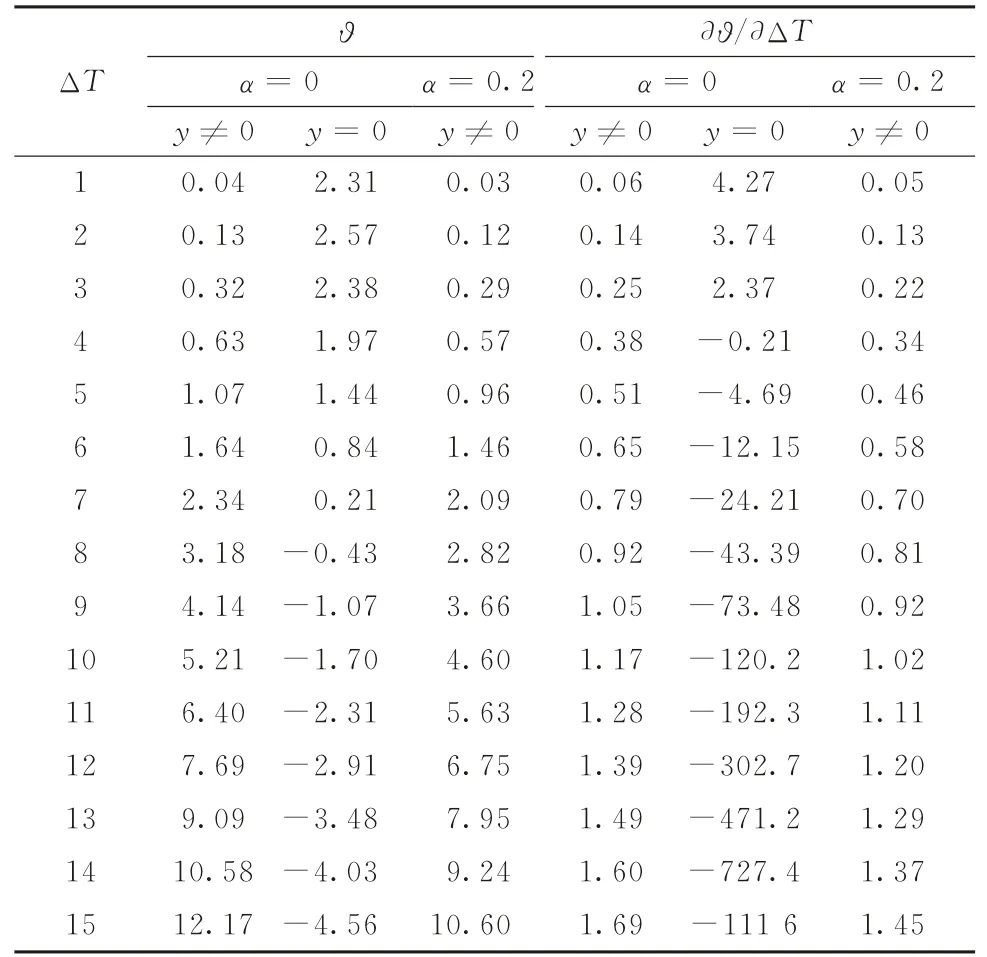

表1给出了有关参数初值设定情形下的估算结果,基本规律:①当银行仅为获得原贷款本息偿付(y=0)而对平台债务进行展期时,随着债务展期期限之延长,银行的预期收益和边际预期收益有递减趋势;②若仅基于获得已到期债务和展期债务的正常本息偿付(即y≠0)而对其进行展期安排更合乎银行的利益诉求,银行能从较长期限(如ΔT≥6)的债务展期中获得更大的预期收益,且边际预期收益有增强趋势(较之y=0);③较之不参与增长红利分配情形下(α=0 和y≠0)的展期重构,分配增长红利情形下(α=0.2和y≠0)的展期收益反而较低。

表1 算例结果 ×10-2

图1给出了在不同σ赋值(σ∈[0.1,0.4],step=0.1)情形下,银行债务展期预期收益的示意。基本规律:①当回收现金流的波动性(或银行承担的项目经营风险)给定时,银行能从更长期限的债务展期中获得更大的预期收益;②适度的回收现金流波动性有助于提高银行债务展期的预期收益,但随着回收现金流波动性的提高(0.2≤σ≤0.4),银行从特定期限债务展期中获得的预期收益递减趋势(即在特定展期期限下,平台项目回收现金流的波动性越大,银行的预期收益越低)。其潜在意义包括:①当平台项目现金流的回收风险给定时,对存量债务进行更长期限的展期安排符合银行的利益诉求;②在对平台债务进行展期安排时,银行可通过承担适度经营风险的方式获得更大的预期收益。

图1 不同σ赋值下的(ΔT,ϑ)

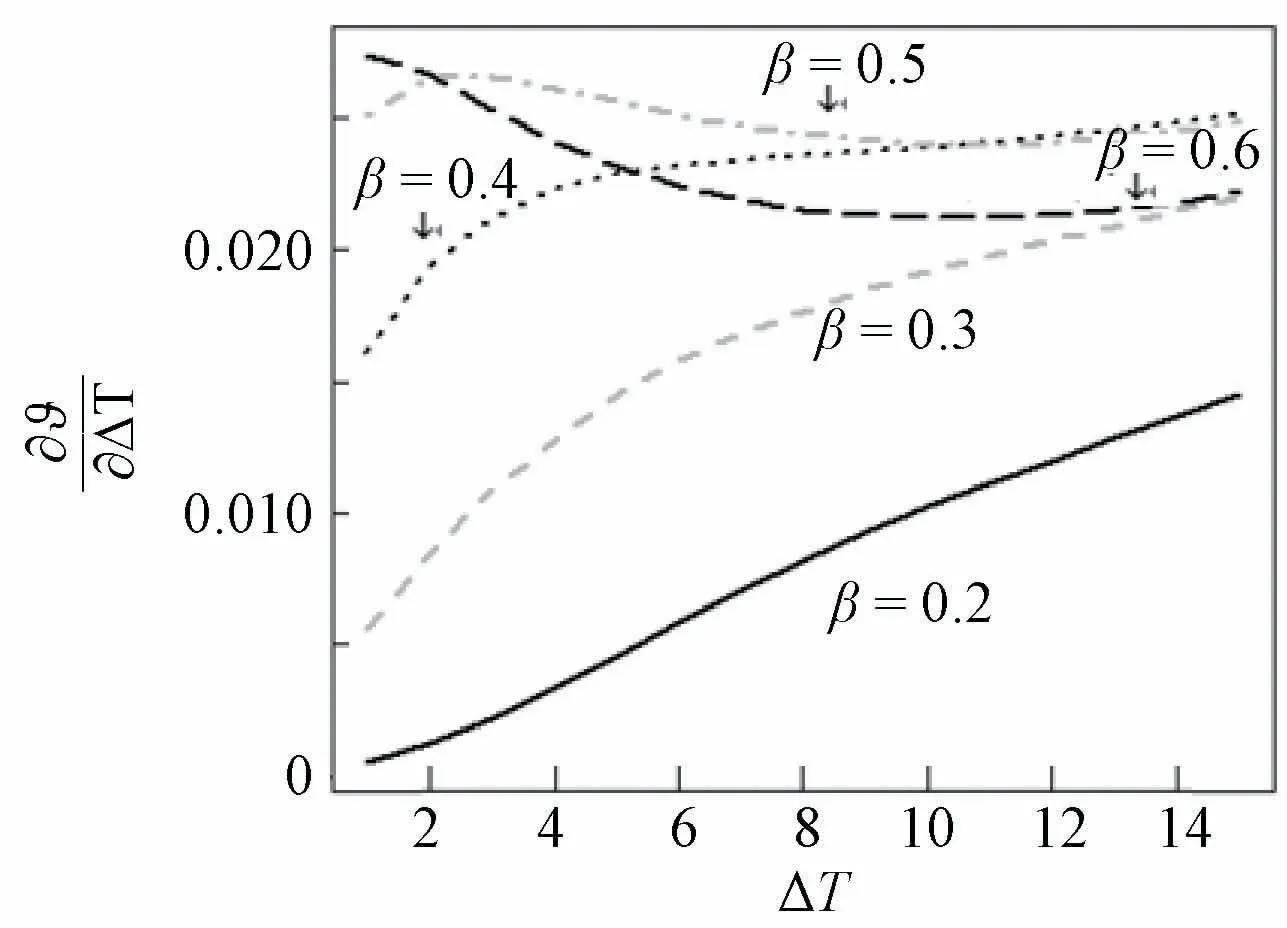

图2、3 分别给出了在不同β赋值(β∈[0.2,0.6],step=0.1)情形下,银行债务展期的预期收益和边际预期收益的示意。基本规律:①当项目自有资本金比例给定时,银行能从更长期限的债务展期中获得更大的预期收益;②平台项目的自有资本金比例越高,银行能从更长期限的债务展期中获得更大的预期收益。然而,当自有资本金比例低于50%时,银行从特定期限债务展期中获得的边际预期收益有递增之势;但当自有资本金比例超过50%时,其从特定债务展期中获得的边际预期收益有减少的可能。

图2 不同β赋值下的(ΔT,ϑ)

图3 不同β赋值下的

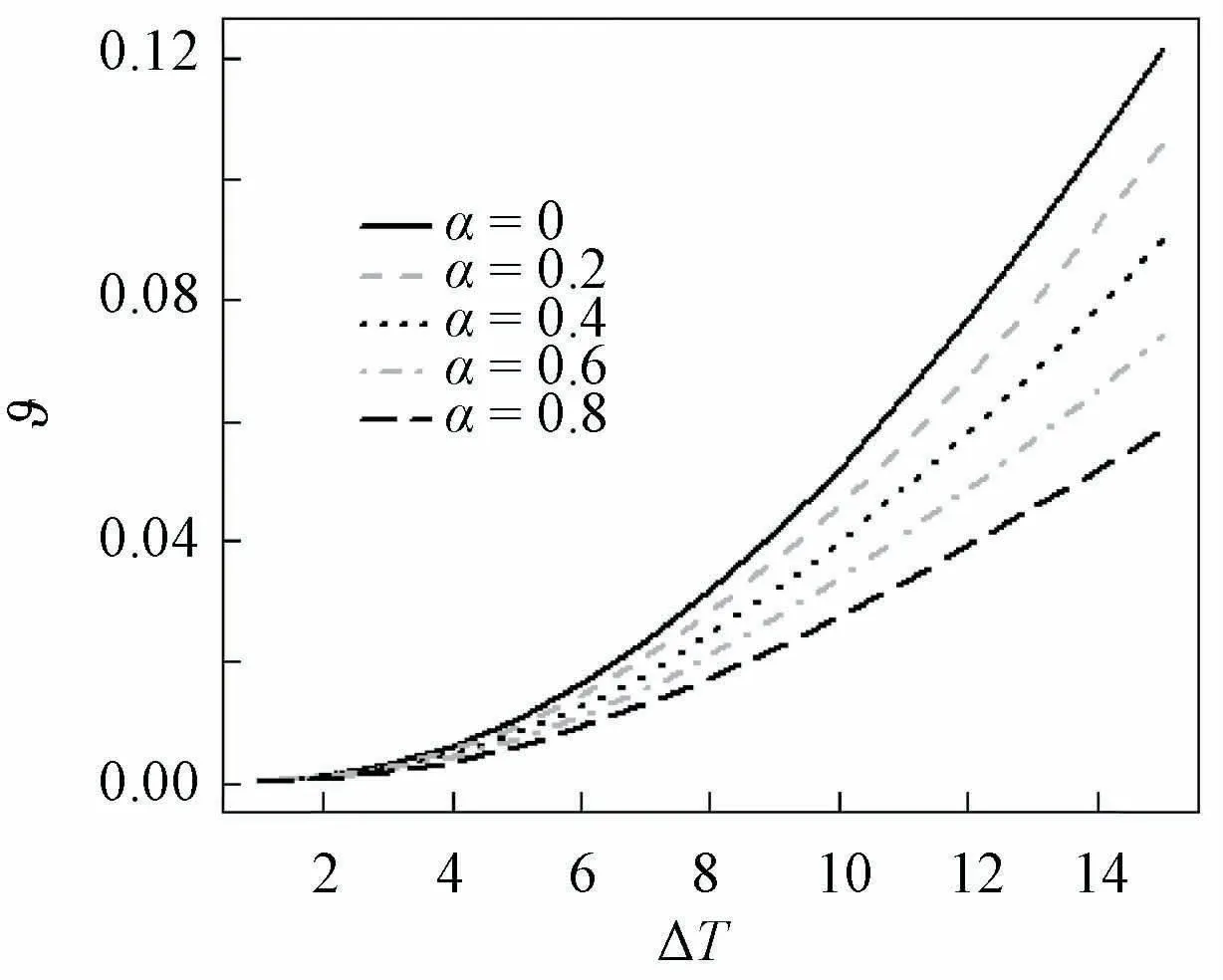

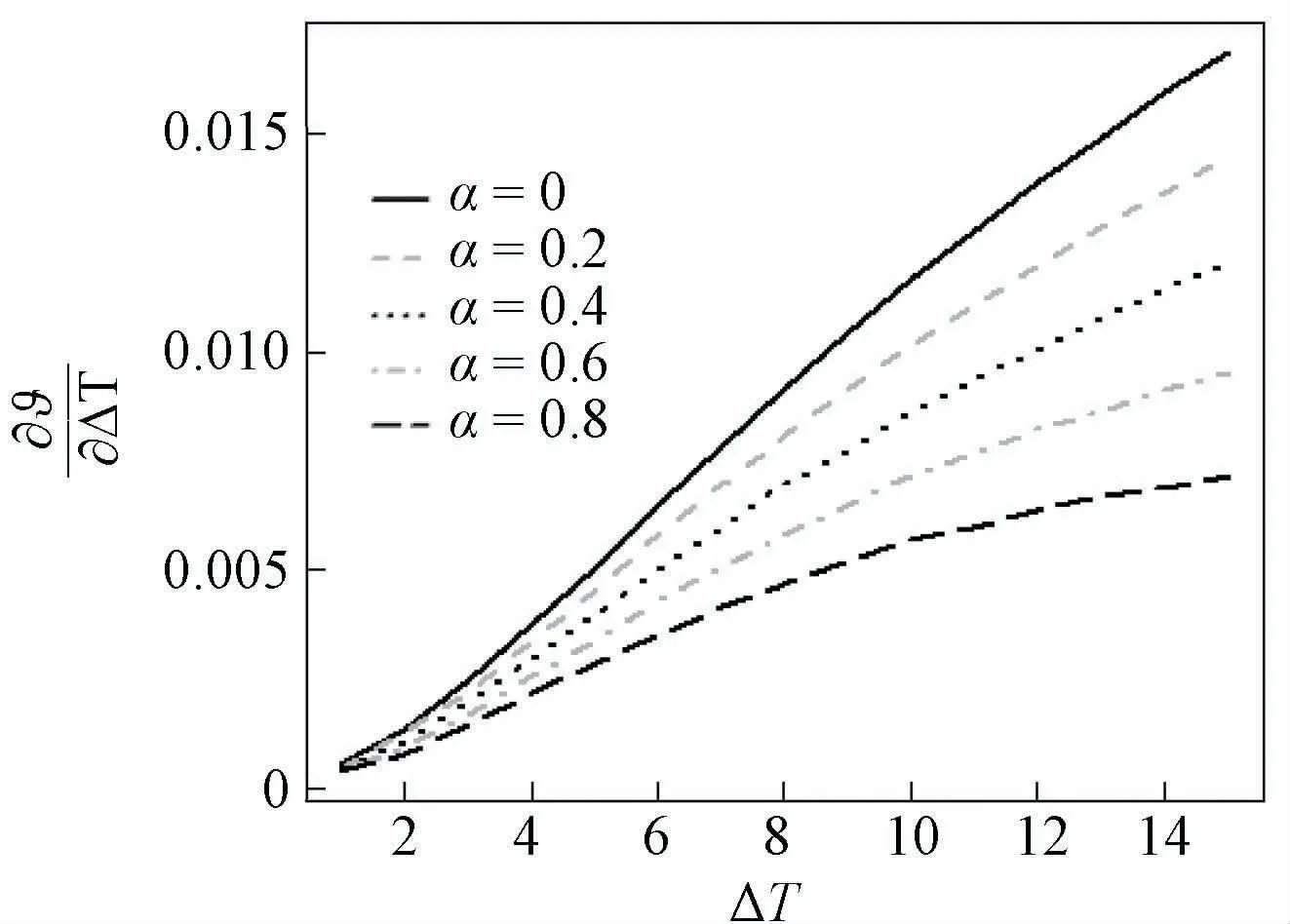

图4、5分别了给出了在不同α赋值(α∈[0,0.8],step=0.2)情形下,银行债务展期的预期收益和边际预期收益的示意。基本规律:①当增长红利的分配系数给定时,银行能从更长期限的展期安排中获得更大的预期收益,且边际预期收益倾向于递增;②随着增长红利分配系数提高,银行从特定期限债务展期中获得的预期收益及其边际预期收益均呈降低态势,分配项目增长红利的展期重构似乎不具有理论上的适当性。

图4 不同α赋值情形下的ΔT 对ϑ 的敏感性

图5 不同α赋值情形下的ΔT 对的敏感性

3 结论

本文刻画了银行业金融机构在期限错配情形下对平台债务展期的预期收益及其对展期期限的敏感性机制,主要结论或启示:

(1)对期限错配平台项目债务进行展期安排符合银行的利益诉求,银行有激励对有关债务“一展到底”,这为期限错配平台债务的展期安排提供了必要的理论基础。

(2)银行可通过承担适度项目经营风险的方式获得更大的预期收益,且平台项目的自有资本金比例越高,银行从更长期限的债务展期中获得的预期收益越大。

(3)分配项目增长红利的展期重构策略不具有理论上的适当性,对期限错配平台债务而言,若仅基于已到期债务和展期债务的正常本息偿付而对其进行展期安排更合乎银行的需要。

需要强调的是,本文研究对象仅限于存在期限错配的“安全性好”的平台债务的展期重构,“安全性好”隐含已对原债务的不合规条款等进行了整改、补正或规范,抑或将地方政府的隐性担保内嵌其中。本文关注的是,当融资项目存在期限错配和项目现金流“自偿”的情形下,银行债务展期的潜在收益及其有关的管理激励。鉴于银监会不允许在平台债务展期中嵌入债务减偿计划等,故模型未考虑利息豁免、债务减偿等债务总量的重组要素;同时,未考虑部分和阶段性的债务重组情形。所谓部分和阶段性的展期重组是指在即期债务到期时点,银行仅对部分到期债务进行展期重构,或分阶段地对到期债务进行展期重构[16]。前种情形较为简单,仅需将展期债务规模和原到期债务规模进行区分,并不影响本文结论或规律;而后种情形则相当复杂,需要规定不同阶段的展期触发条件和债务展期比例等[16],这属于有待思考和探索的问题。

需要特别强调的是,在融资平台违约与重组样本尚未大量发生,以及有关数据“讳莫如深”的情形下,本文仅基于理论模型对平台债务在期限错配情形下的银行展期策略及其管理激励进行了前瞻性研判。对有关行为模式的识别和验证需要坚实的数据基础,这在当前是不可能实现的愿望。