股权结构与盈余管理实证研究

2016-08-16

(山西财经大学会计学院 山西 太原 030000)

股权结构与盈余管理实证研究

宋慧荣

(山西财经大学会计学院山西太原030000)

本文以我国1267家A股上市公司为样本,对股权集中度、制衡度与盈余管程度之间的相关关系进行实证分析,以期通过完善股权结构来抑制盈余管理行为。研究发现,股权集中度与盈余管理程度显著正相关,制衡度与盈余管理程度显著负相关。

股权集中度;股权制衡度;盈余管理

一、引言

盈余管理是指企业管理当局通过选择会计政策或其他方法,寻求对自身有利的利润结果。我国的特殊制度和市场背景造成上市公司一股独大、所有者缺位的股权结构,使得盈余管理成为理性代理人的常态行为。管理层利用其固有的信息优势操纵盈余、粉饰财务报告,损害了相关者的切身利益的同时,也阻碍了上市公司地持续发展、资本市场地有序运行。

二、文献综述

国外学者关于股权结构与盈余管理的相关关系做了大量研究,Teoh等(1998)严重的信息不对称使得大股东具有通过操纵报告盈余来隐瞒和误导外部投资者的强烈动机。Leuz等(2003)研究发现股权高度集中的企业和股权比较分散的企业在盈余管理的程度大小上有着较大的差异。Kin(2008)在对上市公司前十大股东之间进行比较的研究中发现,股权集中度有利于提高公司的价值。George(2009)运用敏感性分析方法研究了股权结构对公司盈余管理的影响。研究表明,股权制衡类企业的盈余管理质量要优于股权集中类上市公司,并且显著地高于单一控股股东控制的上市公司。

国内学者对股权结构与盈余管理的研究也取得了很大进展,但并未达到统一。杜兴强等(2007)以我国2002-2004上市公司为样本,实证研究发现股权集中度与盈余管理程度呈负相关关系。与这一结论不同的是,许昭坤(2010)认为股权集中度越高,越容易发生盈余管理行为,而股权制衡度与盈余管理程度呈负相关关系。赵日飞(2013)通过研究给出了另外一种解释,他认为我国上市公司盈余管理程度随着第二至第五大股东持股比例的提高呈倒U型曲线关系。

三、研究设计

1.研究假设

当股权的集中程度逐步上升时,少数甚至是单一股东所掌握的控制权就越多,如果这一趋势持续下去,达到一定的程度时,大股东便可以依据利益的需要对公司内部进行有利于自己的调整和优化。此时,公司最主要的利益矛盾主体演化为大股东和中小投资者。面对权力和财富的诱惑,大股东很可能会通过各种方法获得尽可能多的控制权收益,哪怕是牺牲中小投资者的利益。

股权制衡作为公司治理的一部分,通过前几大股东权利上的相互牵制,有效的加强了各权利之间的制衡,从而减少了个别股东借控制权之便牟利。同时,多个持股比例大小相当的大股东,相互制衡、相互监督,对公司实施共同控制,任何一方都不能单独决定公司重要决策,从而有效的缩小了大股东的盈余管理的空间。

基于以上理论分析,提出假设:

H1:股权集中度与盈余管理程度正相关。

H2:股权制衡度与盈余管理程度负相关。

2.变量选择

结合以往学者对盈余管理研究,本文采用修正的Jones模型进行分析,模型如下:

TAi,t表示净利润与经营现金净流量差额;NDAi,t为非操纵性应计利润;DAi,t为操纵性应计利润,用来衡量盈余管理,取其绝对值来表示盈余管理程度。Ai,t-1为期初总资产,ΔREVi,t为主营业务收入净额的变化额;ΔRECi,t为应收账款净额的变化额;PPEi,t为固定资产净值。在实际计算过程中,将样本数据带到模型(3-1)中,进行回归,得到相应的回归系数;将系数带入模型(3-2)中得到NDAi,t;将NDAi,t带入模型(3-3)中,最终得到DAi,t。

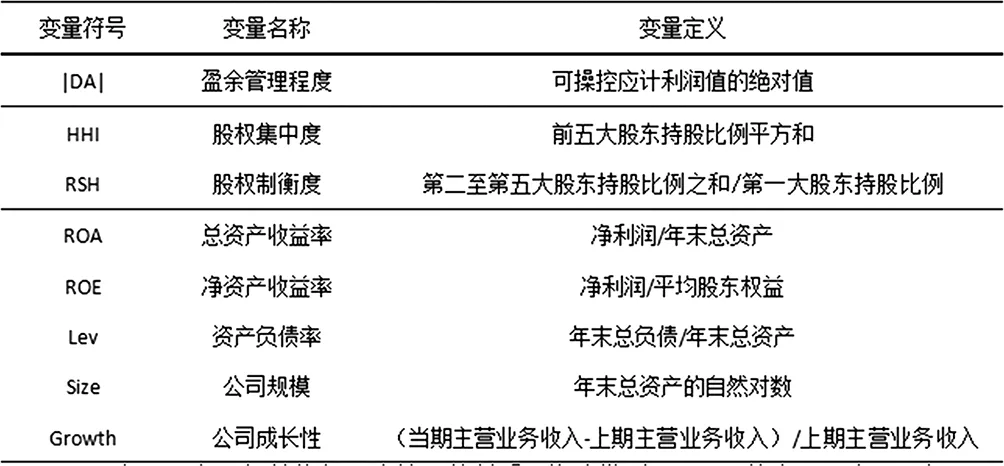

本文用股权集中度与制衡度来衡量股权结构,同时选择总资产收益率等作为控制变量,见表1。

3.建立模型

为了研究股权结构与盈余管理的关系,构建模型(3-4),其中α1表示股权结构对盈余管理的影响,STRUC代表股权结构的两个变量。

四、实证分析

1.描述性统计

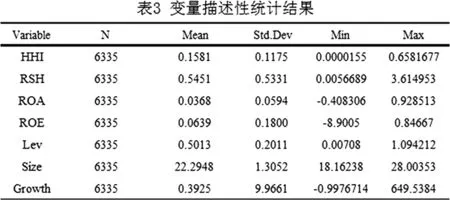

本文采用DA的绝对值衡量盈余管理程度,因此对1267家A股上市公司在2011-2015各年度盈余管理程度进行描述性统计分析,结果如表2所示。所选样本均值呈现波动趋势。由标准差可知,|DA|的离散程度较低,但总体而言,我国A股上市公司均存在不同程度的盈余管理。表3显示了股权结构及各控制变量的描述性统计结果。

2.回归分析

表4报告了股权集中度对盈余管理的影响,从模型检验结果来看,HHI系数在1%的水平上显著为正,与预期符号相符。同时,结果显示,变量HHI偏回归系数的t值为3.79,该t值超过临界值的概率高于99%,即HHI变量通过了显著性检验。整个模型的检验F值为30.18,超过F分布临界值的概率高于99%,可知该模型中的变量可通过F检验,股权集中度及各控制变量与盈余管理程度具有显著的线性相关性。

同理,表5报告了股权制衡度对盈余管理的影响。从模型检验结果来看,RSH系数在5%的水平上显著为负,与预期符号相符。

五、结论

从上述实证分析可以看出,我国A股上市公司普遍存在着盈余管理。上市公司股权越集中于第一大股东,越有可能引发盈余管理行为。在我国,“一股独大”的股权结构使得第一大股东拥有对上市公司的绝对控制权,第一大股东持股比例越高,其对上市公司的控制能力越大,大股东与中小股东的利益冲突就会更加显著,控股大股东通过盈余管理获得私利的能力和动机也就越大。同时,上市公司股权制衡度能够在一定程度上抑制盈余管理。

六、建议

股权结构是公司治理机制的基础,完善的股权结构,健全的治理机制可以有效的抑制盈佘管理现象的发生。随着资本市场的不断发展,我国上市公司的股权结构将更加完善,内部治理机制也将更加健全有效,这样不仅能减少上市公司的盈余管理行为,还能不断提高我国资本市场的有效性。

[1]Leuz C.Nanda D.Wysocki P.D.Earnings Management and Investor Protection:An International Comparison[J].Journal of Financial Economics,2003,(69):505-527.

[2]Kin Lo.Earnings Management and Earnings Quality[J].Journal of Accounting and Economics,2008,(45):350-357.

[3]George Iatridis,George Kadorinis.Earnings management and firm financial motives:A financial investigation of UK listed firms[J].International Review of Financial Analysis,2009,(18):164-173.

[4]杜兴强,温日光.公司治理与会计信息质量:一项经验研究[J].财经研究,2007,(1).

[5]许昭坤.上市公司股权结构与盈余管理关系的实证研究[D].广东商学院.2010.

[6]赵日飞.股权制衡与盈余信息披露质量相关性研究[D].北方工业大学硕士学位论文,2013.

宋慧荣(1991-),女,汉族,山西省长治市,硕士研究生,山西财经大学会计学院,会计学。