基于P2P平台的中小企业供应链融资研究

2016-08-15胡婉婷

胡婉婷,张 宁,柳 飘

(安徽财经大学,安徽 蚌埠 233000)

基于P2P平台的中小企业供应链融资研究

胡婉婷,张宁,柳飘

(安徽财经大学,安徽蚌埠233000)

供应链金融作为一种创新型的融资方式,围绕核心企业,为上下游中小企业提供贷款便利,维护所在供应链的生存,提高供应链资金运作的效率.互联网渠道扁平化,减少贸易层次,加剧对于供应链金融的需求.通过引入P2P平台,针对中小企业融资难的问题,发展包括预付账款、存货融资以及订单融资在内的三种融资模式,为供应链金融在贸易领域应用找到一条新的发展渠道.

供应链金融;P2P平台;中小企业

1 供应链融资含义与P2P引入的特点

截止2014年年底,在工商部门注册的我国中小企业达到1023万户,占中国企业总数的99%,创造价值超过国民经济总值的60%.但大部分中小企业都存在着财务信息不公开、真实性较差、信用等级较低等问题,不能够及时获得资金.由此推出供应链金融融资,以核心企业为中心,对上下游的中小企业提供贷款便利,具有自偿性商品融资特点,降低可控风险,保障资金流的安全.

随着互联网金融的普及,互联网渠道扁平化,数据分析便利性等优势日益突出,P2P平台涉水供应链金融已经成为发展趋势.P2P平台提供多种融资模式使贷款方式简化审批流程,更加灵活.P2P平台通过大数据技术、风险控制体系对商流、资金流、信息流的真实数据进行分析,解决信息不对称性带来的道德风险.

2 三大P2P供应链融资模式分析

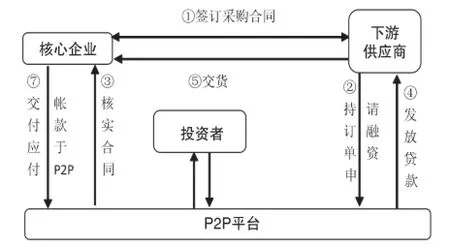

2.1预付账款融资模式

中小企业在购进核心企业的货物时,核心企业凭借其核心重要地位要求中小企业预付部分货款后才发放货物.在预付账款融资模式中,引入第三方物流企业,为P2P平台及时收回贷款提供保障.在下游中小企业与核心企业签订采购合同后,P2P平台对于核心企业的信誉等级、贸易往来情况进行调查核实.在中小企业比例还付贷款之后,由P2P平台通知第三方物流企业进行比例交付货物[3].

在此模式中,引入第三方物流企业为P2P平台提供最新的物流信息以及货物动向,不仅为中小企业注入及时的现金流,还保障了P2P平台的资金安全.在P2P平台选择合作物流企业时也应当注意物流企业的发展规模与信誉情况,避免物流企业与融资企业伙同骗取资金的行为.

2.2订单融资模式

在中小企业作为核心企业的原材料供应商时,一般需要先向下游核心企业交付原材料,之后才能收回应收账款.在中小企业接受订单之后需要购进材料进行生产加工,给中小企业带来难题,此时可以采取订单融资模式.即上游供应商持与核心企业的订单向P2P平台申请融资,在核心企业同意回购的前提下,P2P平台向中小企业发放贷款.

在订单融资模式中,在P2P平台核实合同真实有效性后向上游中小供应商发放贷款,供应商得到相应现金流去购买原材料以保证生产加工的正常运作,在还款时,改变由下游企业接受货款之后再转给债权人的模式,由核心企业直接将货款转入P2P平台.

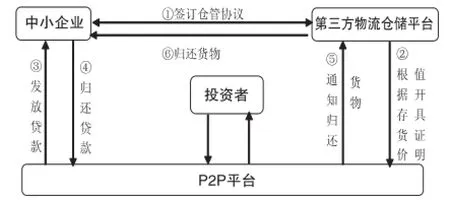

2.3融通仓融资模式

融通仓融资模式以存货为质押物为中小企业提供贸易融资.在传统的银行存贷业务中,银行更倾向于以不动产作为抵押或者质押物为企业提供贷款资金.在中小企业处于支付货款和卖出存货期间时,企业无现金流流入却需要资金时可以采用融通仓融资模式.

P2P平台需与第三方仓储物流平台合作,由仓储物流平台为P2P平台进行存货的储藏与存货价值的估算.在中小企业向仓储物流平台申请后由其进行存货价值的估算,P2P平台根据第三方仓储物流平台的估算结果对中小企业发放贷款.在此种模式下,将中小企业一段时间内几近固定的动产转化为现金流,为中小企业融资开辟新渠道.

3 P2P开展供应链金融业务的意义

3.1有效整合互联网金融资源

P2P平台以其独特的资源对接模式为主要优势,资金的供给者与需求者通过P2P平台进行线上对接,提高效率.P2P平台对供应链中的核心企业进行调查信用评级,对中小企业的实体经济的经营状况进行分析,采用先进的大数据、云计算等互联网技术进行资源匹配,有效利用互联网金融资源,提高了资源的利用效率.

3.2提高中小企业运行效率,降低资金成本

我国商业银行已经开展了供应链金融融资业务,但是审批程序繁杂依旧是不可回避的问题[2]. P2P平台涉足供应链融资领域不仅可以简化审批手续,还可以将部分审核从线下操作转移为线上审批,在资金供需方自动对接后,资金及时到账,提高企业的运行效率.同时在此模式下,中小企业的还款周期得到了缩短,减少了部分利息支出,为企业降低资金成本,减轻企业负担.

3.3运作透明,风险可控

如何降低可控风险,减少坏账、呆账是金融机构发展业务的重点.P2P供应链发展模式中引入第三方仓储物流平台对供应链中的物流、商流、信息流进行控制,使得在实体经济中的运作流程更加透明,避免投资者的损失扩大化.在对供应链整体授信时,P2P平台可以基于核心企业的竞争力、信誉水平进行评级,通过分析核心企业与中小融资企业的贸易往来情况,对可控风险进行把握,进行合理授信.

4 P2P开展供应链金融存在的问题

4.1P2P平台自身风险加剧

P2P是互联网金融发展的重要成果,可是一些民间借贷机构披着P2P的合法外衣进行吸收存款放贷的行为.小额贷款公司标准化程度与规模化程度不高却成为P2P平台的重要合作对象,风险控制程度较低.因此,如何使得P2P平台在合法的前提下进行着稳定、理性的金融投资成为亟待解决的问题.

4.2安全授信无法保障

对于银行等大型金融机构,已经建立了全国征信系统,可以对于中小企业的信用等级、还贷情况进行基本的掌握,从而选择是否发放贷款.对于P2P等网络借贷平台而言,缺乏完善的征信平台,风险控制系统依旧不成熟,导致P2P平台可能借款给信誉情况较差的中小企业.同时P2P平台对于实体贸易背景审核存在缺陷,无法保障安全授信,可能给平台自身和投资者带来不良后果.

开展供应链融资业务已经成为P2P发展的下一个蓝海,为中小企业融资提供了一条新的渠道.在理性发展P2P业务的同时也应当解决P2P业务中存在的风险与问题,保障金融业务稳定快速发展.

〔1〕李国英.论供应链金融与P2P平台融合[J].开放导报,2015(5):105-108.

〔2〕史今召,郭菊娥.互联网视角下的供应链金融模式发展与国内实践研究[J].西安交通大学学报:社会科学版,2015(4):10-16.

〔3〕颜浩龙,王琳.互联网金融视域下供应链金融模式创新研究[J].财务与金融,2015(3):78-95.

〔4〕李燕顶.P2P平台下的供应链金融模式分析[J].现代营销,2015(5):100-101.

F830

A

1673-260X(2016)07-0094-02

2016-03-22