融资约束、政府补贴与新能源企业投资效率——基于异质性双边随机前沿模型

2016-08-13唐安宝李凤云中国矿业大学徐州221116

唐安宝 李凤云(中国矿业大学,徐州 221116)

融资约束、政府补贴与新能源企业投资效率——基于异质性双边随机前沿模型

唐安宝 李凤云

(中国矿业大学,徐州 221116)

从融资视角来看,新能源产业的发展因其自身特点受制于较强的融资约束。因其引发的资金不足问题导致新能源企业的投资效率低下。为扶持新能源产业的发展 ,政府补贴成为缓解融资约束的必然选择。本文基于2010~2014年新能源产业微观数据,在全样本和按企业异质性分组的子样本下,利用异质性双边随机前沿模型定量估计融资约束和政府补贴对新能源企业投资效率的双边效应和净效应。研究结果表明:平均而言,政府补贴对新能源产业上市企业投资效率的正向效应能够平滑融资约束的负效应,但却未能完全正负抵消 ,新能源产业上市企业仍存在投资不足现象。但也有1/4的企业存在过度投资现象。从新能源上市企业的异质性来看,东部地区企业和非国有企业的投资效率更高。

融资约束 政府补贴 投资效率 异质性双边随机前沿模型

1 引言与文献回顾

国务院于2010年10月18日公布了 《关于加快培育和发展战略性新兴产业的决定》,明确了包括新能源产业在内的七大产业作为战略性新兴产业进行培育和扶持的国家战略[1]。在资源约束和环境约束的背景下,新能源产业的发展将成为我国实现经济发展方式转变和产业结构转型的重要推动力,其发展战略和对策引起了国内外学者的广泛关注 (Jenner S等,2012[2];Jacobsson R和Jacobsson S,2012[3];张国有,2009[4];李强等,2013[5];周亚虹等,2015[6])。

新能源产业作为衡量一国高新技术发展水平的重要依据,其固定资产投资、研发投入等投资行为对新能源企业的长期发展起关键性作用。然而中国的资本市场还不尽完善,再加之新能源上市企业由于具有技术开发难度大、资金需求量大、投资周期长、抗风险能力较弱的特点,其投资行为往往受到融资约束。理论上,融资约束指市场不完备引起外源融资成本过高,使得企业投资机会得不到充分的资金支持,投资无法达到最优水平 (Fazzari等,1988[7])。

当这些企业的资金需求得不到满足时,可能错失有价值的投资机会 ,使企业的实际投资水平偏离最优水平,企业的投资效率下降。在研究投资效率问题时,Wang(2003)[8]将在资本市场完美时企业的投资支出作为最优投资边界,将企业的实际投资水平与最优投资边界的偏离看做融资约束造成的投资效率损失 ,该损失具有单边分布的特征。有研究表明,融资约束的存在使得中国上市企业的投资支出比最优水平低 (连玉君、苏治,2009[9];刘飞、郑晓亚 ,2014[10])。

由于融资约束对新能源企业的投资效率造成负面的影响,许多学者针对缓解融资约束压力的各种因素做了研究,发现诸多因素都能对融资约束产生的负面效应起到平滑作用。如鞠晓生等(2013)[11]认为营运资本对缓冲融资约束导致的企业创新投资波动有平滑作用,并且发现融资约束越严重,营运资本对创新的平滑作用越明显。谢军等 (2014)[12]认为宽松的货币政策和区域金融市场的发展可以缓解企业的外源融资难问题。唐清泉等 (2015)[13]认为银行业竞争性的市场结构有助于缓解企业R&D投资的融资约束。

与以往的研究不同,本文认为政府补贴是缓解企业融资约束压力的重要因素,能够对融资约束造成的投资效率损失起到平滑作用。Anna Spadavecchia(2005)[14]研究发现,政府补贴是新能源企业的重要资金来源。赵玮 (2015)[15]研究发现政府R&D资助能够平滑融资约束对企业研发投入的负面效应。自2010年以来,我国政府越来越重视新能源产业的发展,出台了诸多相关的产业政策扶持新能源产业发展 ,主要以政府补贴和税收政策为主。以往学者有关政府补贴政策效果的研究,大多集中在补贴政策对企业生产率、盈利能力以及研发投入的影响上。如任曙明和吕镯 (2014)[16]指出政府补贴平滑了融资约束对装备制造企业生产率的负面作用。Tzelepis和Skuras(2004)[17]以希腊企业为样本,发现政府补贴并没有给企业效率和获利能力产生正向效应。也有少数学者研究了政府补贴对企业投资行为的影响,但主要观点不一致,有学者认为政府补贴能够降低企业的投资不足问题 (何源等 ,2006[18];周轶昆 ,2012[19]),而还有学者认为政府补贴会加重投资过度现象(江飞涛 ,2009[20];张中华、杜丹 ,2014[21])。

有不少学者研究了融资约束对企业投资效率的影响 (连玉君、苏治,2009[22];张宗益、郑志丹,2012[23]),但很少有学者同时考虑政府补贴这一因素对企业投资效率的平滑机制。本文尝试采用异质性双边随机前沿模型测度融资约束和政府补贴对新能源上市企业投资效率的双边效应及净效应,弥补已有研究的不足。

2 理论分析与研究假设

政府对新能源产业的补贴会直接或间接地影响企业的投资行为。Tzelepis和Skuras(1998)[19]指出由于政府补贴的直接效应,企业拥有了大量的自由现金流入,直接弥补了企业的资金缺口,促进企业投资;另外政府补贴行为具有信号传递作用,通过向市场参与者传递政府扶持该产业发展的信息,引导社会潜在投资者对该产业的投资 ,缓解企业的融资约束。Feldman和Kelley(2006)[24]、郭晓丹和何文韬 (2011)[25]的研究发现,政府补贴可能使企业拥有更多的融资来源,企业能够从银行和社会公众手中筹集更多的资金。魏志华等(2015)[26]指出政府补贴将直接缓解企业所面临的融资约束,并能对企业产生激励作用,有助于促进企业进行投资。基于以上分析提出待检验假设1。

假设1:政府补贴能够平滑融资约束对投资效率的负向效应。

我国的市场经济处于转型时期,资本市场还不够完善,由此产生的融资约束问题抑制了新能源企业的投资行为,降低了企业的投资效率。由前面的分析可知,融资约束对新能源企业投资效率的负向影响可以由政府补贴来抵补。但是补贴资金是否能完全满足企业的资金需求还需要进一步定量分析,再加之企业的研发投入具有极强的外部性,政府补贴在激励研发活动的同时,还可能替代、挤出研发投入,使企业的实际投资水平再次偏离最优投资水平。

由以上分析,针对融资约束和政府补贴对企业投资效率的共同作用形成的净效应,提出两个对立的待检验假设2a和2b。

假设2a:两者对投资效率的净效应为负,政府补贴能够降低企业的投资不足现象。

假设2b:两者对投资效率的净效应为正,政府补贴造成了企业的过度投资现象。

3 研究方法与数据处理

3.1 双边随机前沿模型的设定

基于前文的理论分析,融资约束和政府补贴对新能源产业上市企业投资效率的影响是双边的。为此,在本文模型的框架设定中,依据2009年Kumbhakar和Parmeter[27]所构建的双边随机前沿模型,将融资约束和政府补贴纳入到双边随机前沿模型,得到新能源产业上市企业投资效率的分解公式为如下形式:

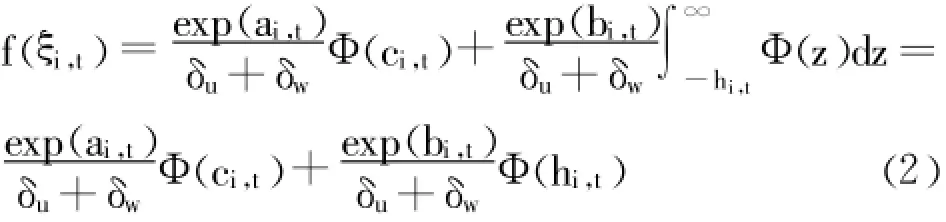

(1)式中,Ii,t——新能源产业上市企业的实际投资水平;μ(xi,t)=xi,t′β——新能源产业上市企业的最优投资水平,由投资机会决定,β为待估参数,xi,t为样本新能源企业特征变量,本文包括了销售增长率、负债率、现金存量等相关特征变量;wi,t≥0,代表政府补贴使得新能源企业投资水平对其有效水平的偏离程度;ui,t≥0,代表融资约束使得新能源企业投资水平对其有效水平的偏离程度;vi,t为传统意义上的随机干扰项。由前文分析和模型 (1)的设定可知,融资约束参数ui,t和政府补贴参数wi,t都呈现单边分布,故假设二者服从指数分布,即ui,t∶i.i.d.Exp(δu,δ),wi,t∶i.i.d.Exp(δw,δ),对于传统意义上的随机干扰项vi,t,假设其服从正态分布,即vi,t∶i.i.d.N(0,δ),且假设ui,t、wi,t、vi,t相互独立 ,且与xi,t不存在相关关系。根据上述假设,ξi,t的分布密度函数为:

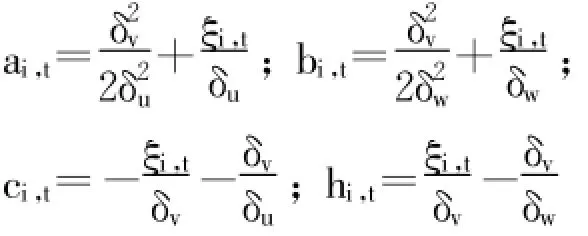

其中,φ(·)和Φ(·)分别为标准正态分布的概率密度函数和累积分布函数,其他参数设定如下:

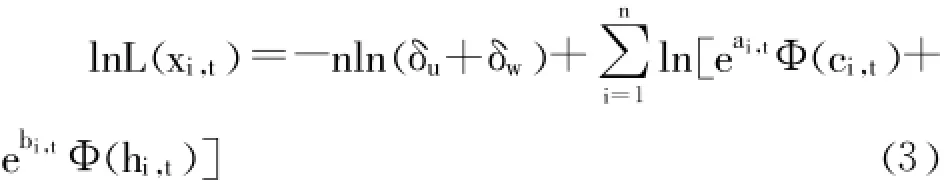

第t期,第i个观测值的对数似然函数为:

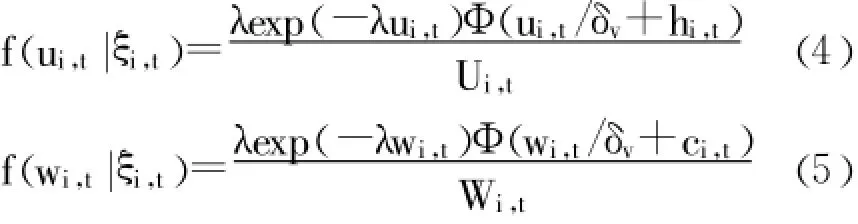

其中,θ=[β,δv,δu,δw]′为待估参数,可通过对数似然函数的最大化来获得所有参数的极大似然估计值。本文主要研究的是融资约束和政府补贴对新能源企业投资效率的负向效应和正向效应的测度 ,为此,需要进一步推导出ui,t和wi,t的条件分布:

其中,λ=1/δu+1/δw,Ui,t=Φ(hi,t)+exp(ai,t-bi,t)Φ(ci,t),Wi,t=exp(bi,t-ai,t)*Ui,t。同时 ,由式 (4)和 (5)所确定的条件分布为基础,可以进一步推出ui,t和wi,t的条件期望 :

式 (6)和 (7)分别衡量了融资约束和政府补贴对新能源企业投资效率负向效应和正向效应影响的相对程度,进而可以得到二者对新能源企业投资效率影响的净效应,如下式:

3.2 计量经济模型的设定

前文提到,最优的投资水平是由投资机会决定的,而传统的托宾Q值可以用来预测企业的投资机会,但同国外完善的资本市场相比 ,我国资本市场还不尽完善,托宾Q值不能作为预测企业投资机会的替代变量。为此,本文借鉴了Richardson的投资支出预期模型来构建异质性双边随机前沿计量经济模型,从而来预测新能源企业的最优投资水平 :

由于企业之间存在异质性,本文借鉴有关文献对融资约束和政府补贴的分布参数进行异质性设定:δu=exp(u)和δw=exp(w)。其中,δu=α0+ α1CFi,t,δw=β0+β1GSi,t,借鉴 Kaplan和 Zingales (2000)[29],李青原、王红建 (2013)[30]的观点 ,自由现金流较多的企业面临的融资约束较低,本文采用现金流GFi,t作为融资约束的代理变量;用政府补贴金额GSi,t作为政府补贴的代理变量。

3.3 样本筛选和变量描述性统计

本文使用的数据来源于Wind资讯和国泰安CSMAR数据库。首先选取2010年以前在沪深证券交易所A股市场上市的167家新能源企业,并获取企业的相关数据。然后,借鉴李云鹤 (2014)[31]等的研究对初始样本按如下原则筛选:(1)剔除样本期间数据缺漏的上市企业;(2)剔除金融类上市企业;(3)剔除样本期间处于ST、*ST和PT类上市企业;(4)剔除样本期间资产负债率、总资产增长率和销售增长率大于100%的上市企业。样本筛选完成后剩下109家新能源企业,共545 个 “企业——年”样本观测值。本文所有的数据处理和统计分析均在STATA11.0中进行,所有变量的描述性统计如表1所示。

表1 所有变量的基本描述性统计

4 实证结果与分析

本节根据异质性双边随机前沿模型的设定,定量估计融资约束、政府补贴对新能源产业上市企业投资效率的双边效应和净效应,首先在全样本下对式 (9)进行估计,再依据选定的模型进行方差分解。然后按不同所有制、不同地区下的子样本进行分组回归。

4.1 异质性双边随机前沿模型的估计:全样本

4.1.1 新能源产业上市企业投资效率的影响因素及模型估计

表2 异质性双边随机前沿模型估计结果

续表

表2给出了式 (9)的回归结果。模型1采用OLS回归估计,从估计结果来看,VIF均值为1.37,而且各个变量对应的VIF均小于2,多重共线性检验通过,且调整的R2值为0.537,证明本文所设定的模型能较好地拟合新能源企业的实际投资水平。模型2~6均是异质性双边随机前沿模型下的极大似然估计 (MLE),其中模型2的约束条件为δu=δw=0,模型3的约束条件为δu和δw均不受外生变量的影响,模型4和模型5的约束条件为δu和δw分别不受外生变量的影响,模型6的约束条件为δu和δw同时受外生变量的影响。与其他模型相比,模型6的LL值与LR值均为最大值,说明模型6的拟合效果最优,后续分析均依据模型6的回归结果进行。

4.1.2 方差分解:融资约束、政府补贴对新能源企业投资效率的影响

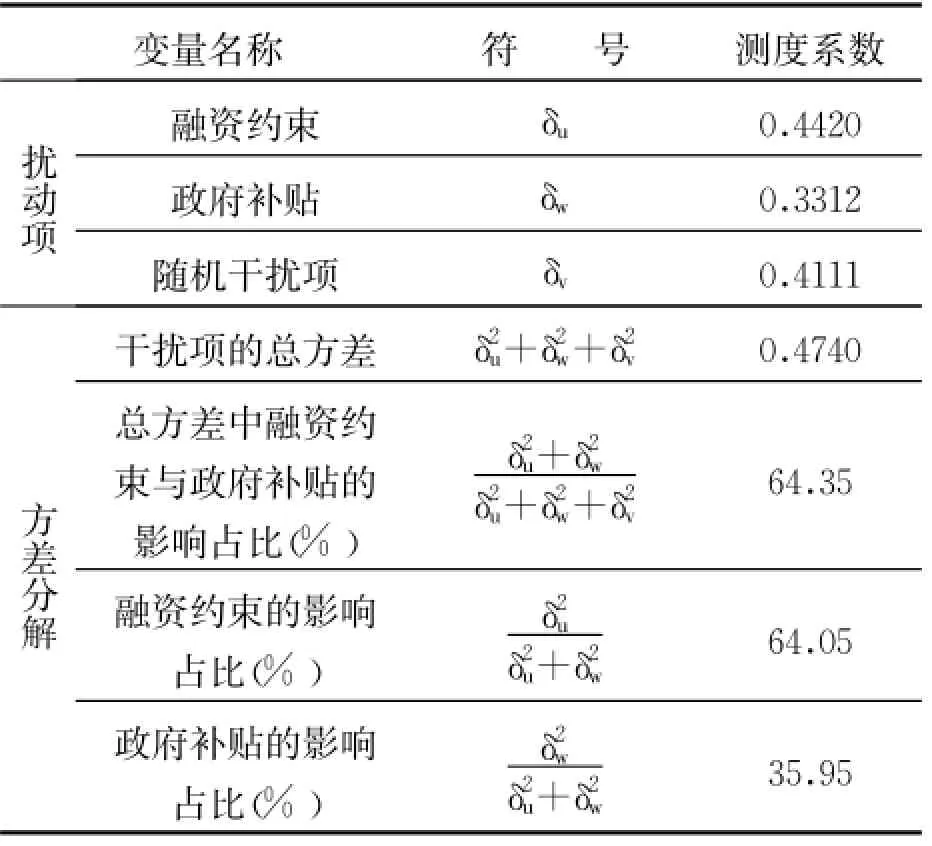

表3 方差分解结果 (全样本)

表3给出了方差分解分析的结果,发现企业投资效率同时受到融资约束和政府补贴的影响,其中 ,投资效率受融资约束的影响更甚,这将导致两者对新能源企业投资效率的综合影响为负,E(u-w)=δu-δw。干扰项总方差 (δ+δ+δ)为0.4740,这其中64.35%由融资约束参数δu和政府补贴参数δw所贡献;而在融资约束和政府补贴对投资效率的总影响中,融资约束相对于政府补贴处于一个相对优势地位,达到64.05%,政府补贴对新能源企业投资效率的影响为35.95%。这表明,虽然在新能源企业投资效率的形成过程中,政府补贴具有一定的正向效应,但是投资效率的高低更取决于所受融资约束的影响。

4.1.3 融资约束、政府补贴导致新能源企业投资效率偏离的程度

表4 融资约束、政府补贴和二者净效应的统计性描述 (全样本)

本文进一步对融资约束和政府补贴做了单边效应估计,表4给出了全样本的估计结果:平均而言,由于政府补贴直接或间接地为新能源企业注入资金,对投资活动起了带动作用,使得新能源企业的投资效率比最优水平高了24.04%;而受融资约束的影响,企业无法抓住有利的投资机会,使新能源企业的投资效率比最优水平低了31%,政府补贴的正向效应在一定程度上平滑了由于融资约束的存在而对新能源企业投资效率产生的负向效应,但不能完全抵消负向效应,我国新能源企业整体上表现为投资不足。

尽管我国新能源企业整体上表现为投资不足,但是表4中Q1~Q3更为全面的呈现了融资约束、政府补贴对新能源企业投资效率影响的分布特征。具体而言,由第一四分位 (Q1)的统计结果来看,有1/4的新能源企业的投资效率相对于最优水平下降幅度高达近20%。然而,由Q3、Q4对应的结果来看,约有1/4的新能源企业的投资效率相对于最优水平高出了6.34%,表现为投资过度。

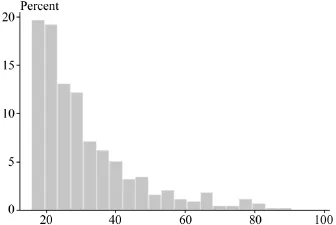

图1 融资约束负向效应的频数分布

图2 政府补贴正向效应的频数分布

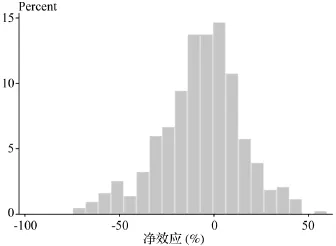

图1~3分别为融资约束和政府补贴在对新能源企业投资效率产生的负向效应、正向效应以及两者净效应的分布特征。由图1和图2可以看出,两图右边拖尾处很接近坐标轴,表明我国只有少数新能源上市企业面临绝对强势的融资约束负向效应和政府补贴正向效应。同时,指数分布的特征也印证了前文参数假设设定的合理性。由图3净效应的分布特征来看,实际上融资约束、政府补贴对新能源企业投资效率的净效应集中分布在-0.3~0.2,说明只有极少数新能源企业面临严重的融资约束导致了我国新能源企业整体上表现为投资不足。

图3 净效应的频数分布

4.2 异质性双边随机前沿模型的估计:按企业异质性分组的子样本

4.2.1 按照所有制性质分组的子样本估计

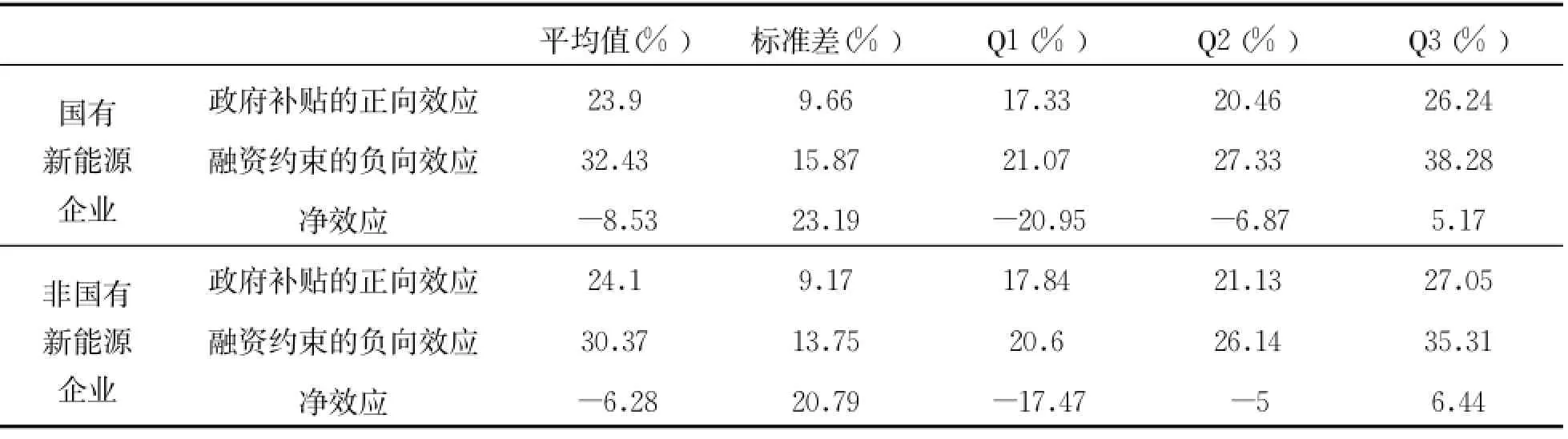

由表5的估计结果可知,在不同所有制下的新能源企业中,两者的净效应均为负,其中政府补贴对非国有企业融资约束负效应的抵补效果更好,实际投资水平低于最优水平6.28%,而国有企业低了8.53%。从各分位来看,在新能源企业中,非国有企业的净效应也都高于国有企业,这说明政府补贴对非国有企业的激励效果要比国有企业好,可能是因为我国非国有新能源企业的发展中一直面临着较强的融资约束问题,当政府给予该类企业补贴后,因具有较高的边际效应,其投资效率会有一个较大幅度的提升。

表5 融资约束、政府补贴和二者净效应的统计性描述 (所有制子样本)

4.2.2 按照地区分组的子样本估计

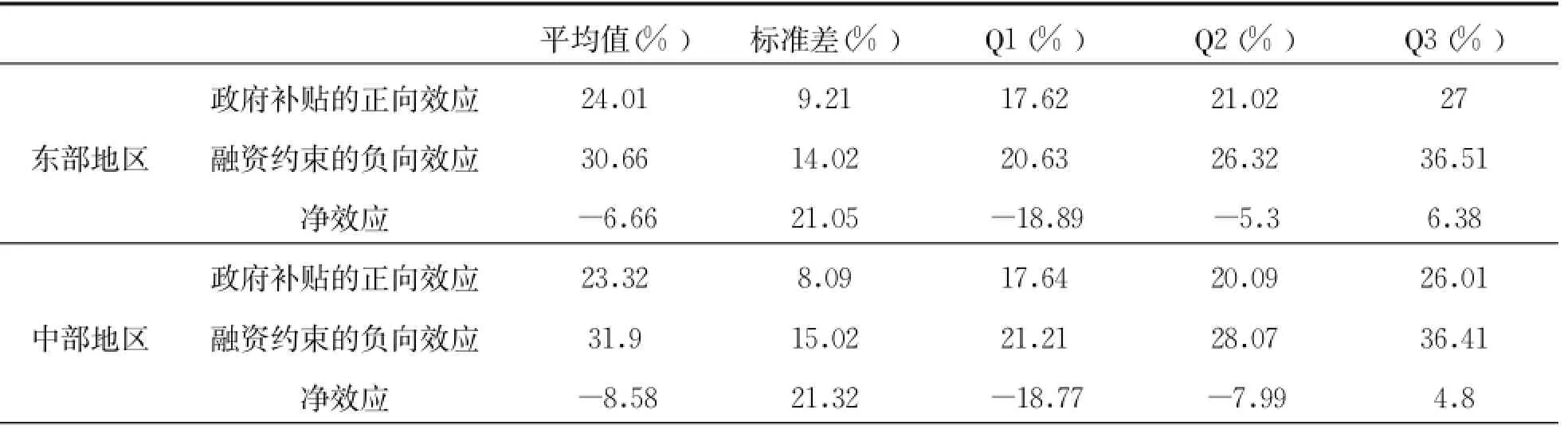

表6给出了东、中、西部地区融资约束、政府补贴对新能源企业投资效率影响的分布特征。平均而言,在不同地区下,两者的净效应为负,说明不同地区的新能源企业整体表现为投资不足。其中 ,中部地区的净效应最低,低于最优投资水平8.58%。这可能是因为中部地区处于我国经济发展的 “中间地带”,一方面,在经济发展水平和金融支持产业发展上与东部地区相比较差,面临更大的融资约束;另一方面,在新能源储量和政府扶持产业发展的力度上又不及西部地区,进而造成了中部地区的新能源企业面临更严重的投资不足。

表6 融资约束、政府补贴和二者净效应的统计性描述 (地区子样本)

续表

5 结论及政策建议

在资本市场完美假设下,企业的实际投资支出等于最优投资支出,而由于我国普遍存在融资约束问题,加上政府对一些产业的政策补贴,使得企业实际投资水平呈现双边偏离于最优水平的特征。因此本文采用异质性双边随机前沿模型研究融资约束和政府补贴对新能源上市企业投资效率的影响,这一方法能够定量分析其单独作用程度,并能计算两者共同作用的净效应。

实证结果发现:(1)融资约束的存在对新能源企业的投资效率产生负向影响;(2)政府补贴在一定程度上能够平滑融资约束对新能源上市企业投资效率的负向效应。(3)在平均水平上,政府补贴未能完全抵消融资约束的负效应,新能源上市企业仍然存在投资不足现象。但也有1/4的新能源企业存在过度投资现象。(4)从不同所有制、不同地区的新能源上市企业来看,非国有企业和东部地区的投资效率更高。

基于以上研究结果,政策建议如下:(1)由于政府补贴能够在一定程度上缓解新能源上市企业的融资约束问题,所以政府的扶持政策对新能源产业投资效率的提高具有重要作用 ;(2)在供给侧改革的大背景下,针对产能过剩问题,新能源市场上出现许多 “去产能”的呼声,但是我们的研究发现仅有1/4的企业存在过度投资现象,因此在化解产能的过程中要区别对待;(3)政府要谨慎进行补贴政策,提高补贴效率,既要激发国有企业的发展动力,强化补贴的激励效果,又要适当倾向于更具创新活力的非国有企业;(4)针对中西部地区投资效率低的问题,要建立多层次的资本市场,降低银行贷款的信息非对称性,解决中西部企业外源资金不足的问题,缓解融资约束,而不能仅仅依靠政府补贴来平滑融资约束的负向效应。

[1]国务院.国务院关于加快培育和发展战略性新兴产业的决定[J].中国环保产业 ,2010,(33):4~8

[2]Jenner S,Chan G,Frankenberger R,et al.What Drives States to Support Renewable Energy[J].Energy Journal,2012,33(2):1 ~12

[3]Jacobsson R,Jacobsson S.The Emerging Funding Gap for the European Energy Sector—Will the Financial Sector Deliver[J].Environmental Innovation&Societal Transitions,2012,(5):49~59

[4]张国有.对中国新能源产业发展的战略思考 [J].经济与管理研究 ,2009,(11):5~9

[5]李强,楚明钦.新能源和常规能源对经济增长贡献的比较分析——兼论战略性新兴产业的发展 [J].资源科学,2013,35(4):704~712

[6]周亚虹 ,蒲余路 ,陈诗一 ,等.政府扶持与新型产业发展——以新能源为例 [J].经济研究,2015,(6):147~161

[7]Fazzari,S.,R.Hubbard and B.Petersen.Financing Constraints and Corporate Investment[J].Brookings Papers on Economic Activity,1988,19(1):141~206

[8]Wang H J.A Stochastic Frontier Analysis of Financing Constraints on Investment[J].Journal of Business&Economic Statistics,2003,21(3):406~419

[9]连玉君,苏治.融资约束、不确定性与上市企业投资效率[J].管理评论,2009,21(1):19~26

[10]刘飞,郑晓亚.融资约束条件下我国中小板上市企业投资效率测度 [J].商业经济与管理 ,2014,(6):76~85

[11]鞠晓生,卢荻 ,虞义华.融资约束、营运资本管理与企业创新可持续性 [J].经济研究,2013,(1):4~16

[12]谢军,黄志忠.宏观货币政策和区域金融发展程度对企业投资及其融资约束的影响 [J].金融研究 ,2014,(11):64 ~78

[13]唐清泉 ,巫岑.银行业结构与企业创新活动的融资约束[J].金融研究,2015,(7):116~134

[14]Spadavecchia A.State Subsidies and the Sources of Company Finance in Italian Industrial Districts,1951-1991[J].Enterprise& Society,2003,6(4):571~580

[15]赵玮.融资约束、政府R&D资助与企业研发投入——来自中国战略性新兴产业的实证研究 [J].当代财经 ,2015,(11):86~97

[16]任曙明,吕镯.融资约束、政府补贴与全要素生产率——来自中国装备制造企业的实证研究 [J].管理世界,2014,(11):10~23

[17]Tzelepis D,Skuras D.The Effects of Regional Capital Subsidies on Firm Performance:An Empirical Study[J].Journal of Small Business&Enterprise Development,2004,11(1):121~129

[18]何源 ,白莹,文翘.财政补贴、税收与企业投资行为 [J].财经问题研究,2006,(6):54~58

[19]周轶昆.战略性新兴产业创新博弈、研发外溢与政府补贴[J].深圳大学学报 (人文社会科学版),2012,29(5):55 ~59

[20]江飞涛 ,曹建海.市场失灵还是体制扭曲——重复建设形成机理研究中的争论、缺陷与新进展 [J].中国工业经济,2009,(1):53~64

[21]张中华 ,杜丹.政府补贴提高了战略性新兴产业的企业投资效率吗?——基于我国A股上市企业的经验证据 [J].投资研究 ,2014,(11):16~25

[22]连玉君 ,苏治.融资约束、不确定性与上市企业投资效率[J].管理评论,2009,21(1):19~26

[23]张宗益 ,郑志丹.融资约束与代理成本对上市企业非效率投资的影响——基于双边随机前沿模型的实证度量 [J].管理工程学报 ,2012,26(2):119~126

[24]Feldman M P,Kelley M R.The Ex Ante Assessment of Knowledge Spillovers:Government R&D Policy,Economic Incentives and Private Firm Behavior[J].Research Policy,2006,35(10):1509 ~1521

[25]郭晓丹 ,何文韬 ,肖兴志.战略性新兴产业的政府补贴、额外行为与研发活动变动 [J].宏观经济研究 ,2011,(11):63~69

[26] 魏志华,吴育辉,李常青,等.财政补贴,谁是 “赢家” ——基于新能源概念类上市企业的实证研究 [J].财贸经济 ,2015,(10):73~86

[27]Kumbhakar S C,Parmeter C F.The Effects of Match Uncertainty and Bargaining on Labor Market Outcomes:Evidence From Firm and Worker Specific Estimates [J].Journal of Productivity Analysis,2009,31(1):1~14

[28]尚洪涛,昝星灼.我国战略性新兴节能环保企业R&D投资效率研究 [J].工业技术经济,2013,(11):14~21

[29]Kaplan S N,Zingales L.Investment-Cash Flow Sensitivities Are Not Valid Measures of Financing Constraints[J].Quarterly Journal of Economics,2000,115(2):707~712

[30]李春红 ,王苑萍 ,郑志丹.双重委托代理对上市企业过度投资的影响路径分析——基于异质性双边随机前沿模型 [J].中国管理科学,2014,(11):131~139

[31]李云鹤.企业过度投资源于管理者代理还是过度自信 [J].世界经济 ,2014,(12):95~117

The Financial Constraints,the Government Subsidies and the Investment Efficiency of New Energy Enterprises——Based on the Heterogeneity Two-Tier Stochastic Frontier Model

Tang Anbao Li Fengyun

(China University of Mining and Technology,Xuzhou 221116,China)

From the perspective of financing,the development of new energy industry is hindered by strong financial constraints because of its own characteristics.The problem of insufficient funds financing constraints formed leads to lower investment efficiency of new energy enterprises.In order to support the development of new energy industry,government subsidies has inevitable choice to ease the financing constraints.Based on the micro data of the new energy industry from 2010 to 2014,under the full sample and subsample grouped by firm heterogeneity,this paper quantitatively estimates the bilateral effect and net effect of financial constraints and government subsidies on the investment efficiency of new energy listed enterprises by using the heterogeneity two-tier stochastic frontier model.Our study shows that:on average,the positive effects of government subsidies on the investment efficiency of new energy industry listed enterprises can smooth the negative effects of financial constraints,but not completely offset,there is still insufficient investment phenomenon in the new energy listed enterprises.But there is also over investment phenomenon in 1/4 enterprises.From the heterogeneity of the new energy listed enterprises,the investment efficiency of enterprises in the eastern region and the non-state enterprises is higher.

financial constraints;government subsidies;investment efficiency;heterogeneity two-tier stochastic frontier model

(责任编辑:王 平)

10.3969/j.issn.1004-910X.2016.08.019

F832.5;F275

A

2016—05—20

江苏高校哲学社会科学研究基金项目 (项目编号:2015SJD429)。

唐安宝 ,中国矿业大学管理学院副教授,博士。研究方向:能源金融、货币政策评价。李凤云,中国矿业大学管理学院硕士研究生。研究方向 :金融学。