机关事业单位基本养老保险的精算应计负债

2016-08-11杨再贵

杨再贵

摘要通过养老金测算的平行四边形框架建立养老保险的精算模型应计负债,测算机关事业单位基本养老保险在2015年初的精算应计负债.提高退休年龄、利率、缴费率和工资增长率都会降低精算应计负债,退休年龄的影响非常强,利率的影响也很强.提高养老金增长率、工龄工资增长率和同年度养老金随年龄增长率都会增加精算应计负债,养老金增长率的影响很强.为控制机关事业单位基本养老保险精算应计负债,可适时适度提高退休年龄,创造条件提高投资收益率,通过全社会创新提高社会生产力来提高工资增长率,与此同时可降低缴费率.

关键词数量经济学;精算应计负债;社保精算;基本养老保险

中图分类号 F840.61文献标识码A

AbstractBy establishing actuarial model through a parallelogram framework, this paper measured the actuarial accrued liability of the basic oldage insurance for government and public institution employees at the beginning of 2015. Raising the retirement age, interest rate, contribution rate and salary growth rate will decrease the actuarial accrued liability, where the effect of the retirement age is very much strong and that of the interest rate is very strong. Raising the benefit yearly growth rate, workage salary growth rate and agelinkedbenefit growth rate will increase the actuarial accrued liability, where the effect of the benefit yearly growth rate is very strong.. To control the scale of actuarial accrued liability, it is necessary to moderately postpone retirement, to raise the yield rate of investment and salary growth rate by innovations. With these measures, the contribution rate can be reduced.

Key wordsquantitative economics; actuarial accrued liability; social security actuarial; basic old-age insurance

1引言

2014年12月28日,全国人大常委会专题询问会上,常委会委员问:中国的社会养老保险有没有缺口,如果有,缺口到底是多少?国务院副总理回答:有缺口,但缺口到底有多大,社会上多种测算的结果都不同 刘茸,《马凯:如果体制机制不改 未来养老保险将有巨大缺口》,人民网

http:legal.people.com.cnn20141229c42510-26289196.html.2014-12-29..2013年11月通过的《中共中央关于全面深化改革若干重大问题的决定》里规定:建立更加公平可持续的社会保障制度,坚持精算平衡原则.这是中共中央重大决策文件里首次将“精算平衡”原则写入社会保障建设的论述里.这些都是对社保精算领域提出的重大课题.2015年1月发布的《国务院关于机关事业单位工作人员养老保险制度改革的决定》(国发〔2015〕2号),明确了机关事业单位养老保险包括基本养老保险和职业年金,其中前者是基本的也是主要的部分.掌握机关事业单位基本养老保险的精算应计负债,对该养老保险制度的财务可持续性具有重要的现实意义和理论价值.

养老保险在某时点的精算应计负债是参保人已缴费年限(含视同缴费年限)对应的未来应得养老金在该时点的精算现值,能清楚反映养老保险制度对测算时的全体参保人负债的精算现值规模.测算社会养老保险的收入支出、隐性债务、财政负担等等的文献很多,例如,高建伟(2004)[1],周渭兵(2004)[2],吕江林等(2005)[3],高建伟和丁克诠(2006)[4],贾康等(2007)[5],何平和Hyung Ju Lee(2011)[6],魏吉漳(2014)[7],等等.但这些研究测算的都是城镇企业职工基本养老保险.王晓军和乔杨(2007)[8]定量分析了中国企业与机关事业单位职工养老待遇的差距.王晓军和乔杨(2013)[9]构想了公务员养老金制度并轨改革的设计思路并进行了精算评估.不过,这些研究没有测算机关事业单位养老保险的应计负债规模.在上述研究企业职工养老保险和机关事业养老保险的文献中,往往算式出现得比较突然,列出算式和推导算式也比较抽象,不太容易把握.

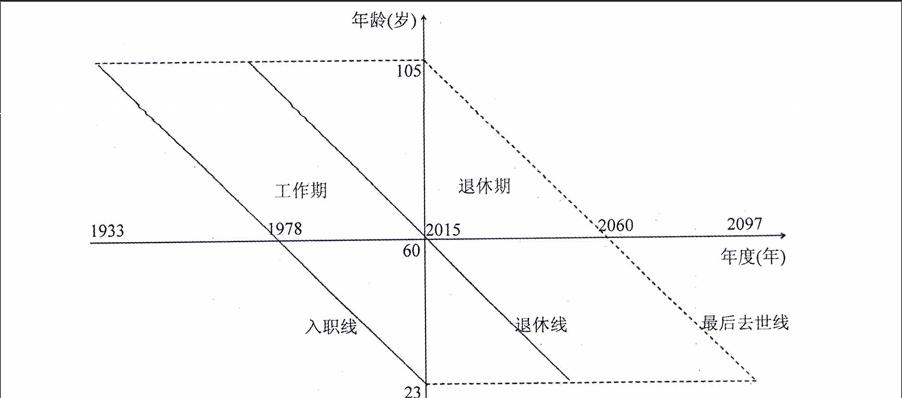

这里建一个平行四边形框架,为养老金测算提供一种思考的新方式或框架,清晰地描述养老金测算的思路、方法、步骤和算式.如图1所示:以年度为横轴、年龄为纵轴建立坐标系,两轴在测算年(如2015年)初与退休年龄(如60岁)相交.假设入职(即参加工作)参保(含视同参保)年龄为23岁、终极年龄为105岁.那么,穿越二、四象限过坐标轴交点(2015, 60)和点(2052, 23)的斜线为退休线,过点(2015, 23)穿越二、三象限平行于退休线的斜线为入职线,过点(2015,105)穿越一、四象限平行于退休线的斜线为最后去世线.三条斜线将2015年从105岁直到23岁各年龄的每个人的一生都分为工作期(缴费期)和退休期(养老金领取期).过105岁和23岁平行于横轴的两条水平线与上述三条斜线围成了两个平行四边形.在此框架下列算式和推导,会感觉思路清晰、目标明确、容易理解、便于把握.endprint

2精算应计负债模型

由于国发〔2015〕2号文件发布于2015年1月,所以测算时点选定在2015年初.养老保险精算应计负债可用过去法(亦称回顾法)或者未来法(亦称前瞻法)进行测算.下面用未来法,思路可表述为:2015年初精算应计负债=参保人整个缴费期对应的未来应得养老金在该时点的精算现值-未来缴费在该时点的精算现值.

因该测算涉及的时间很长,而延迟退休是大势所趋,且延迟退休可能先使女职工的退休年龄向男职工的看齐,故假设机关事业单位职工不分性别的退休年龄均为60岁.机关事业单位工作人员平均受教育程度较高,假设平均为本科毕业,平均入职年龄为23岁.由于测算所用《中国人寿保险业经验生命表》的终极年龄为105岁,故设参保人的终极年龄为105岁.养老保险缴费和养老金领取都发生在每年初.Ly,x表示y年初x岁的参保人数,By,x是y年度x岁参保人(1人1年)应得养老金.npx表示x岁的人过n年生存的概率.iy、ρy、gy分别是y年度的利率、养老金增长率、工资增长率,vy=1/1+iy是折现因子.为简化符号,令Vy=1+ρy/1+iy,Uy=1+gy-1/1+iy.Sy,x表示y年度x岁参保人(1人1年)的缴费工资,y是y年度在职人员的平均缴费工资,y是y年度退休人员的平均养老金.

2.1未来应得养老金的精算现值

60岁及其以上的参保人已退休,只要生存每年初都领取养老金.由图1可见,在2015年初105岁的参保人所领养老金的精算现值为L2015,105B2015,105.105岁是终极年龄,意味着该年龄的人会在当年内去世.

由图1可见,2015年初104岁的参保人领取当年养老金,到2016年初若生存也领取当年养老金,养老金的精算现值为

3精算基础

比较《中国统计年鉴》的国民平均预期寿命与《中国人寿保险业经验生命表(2000-2003)》反映的平均预期寿命,可见该生命表中非养老金业务表和养老金业务表反映的平均预期寿命都高于国民平均预期寿命,但前者更接近国民平均预期寿命,故生命表以《中国人寿保险业经验生命表(2000-2003)》非养老金业务表为基准.根据人力资源和社会保障部《2014年四季度新闻发布会答问文字实录》

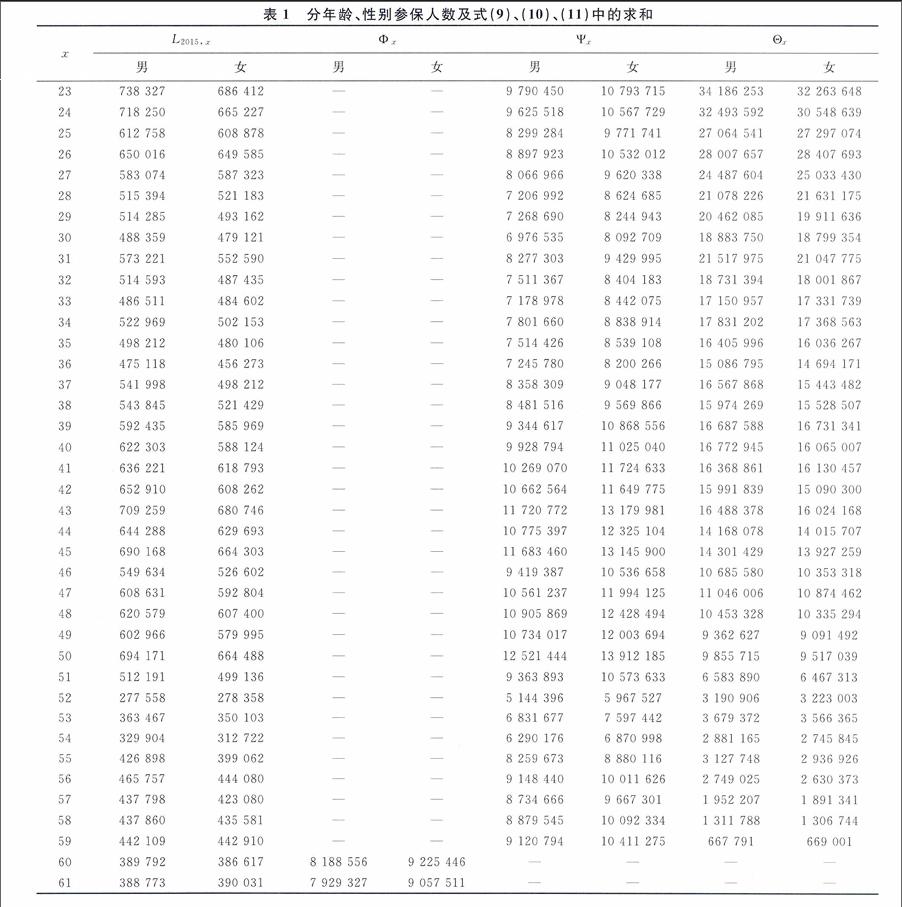

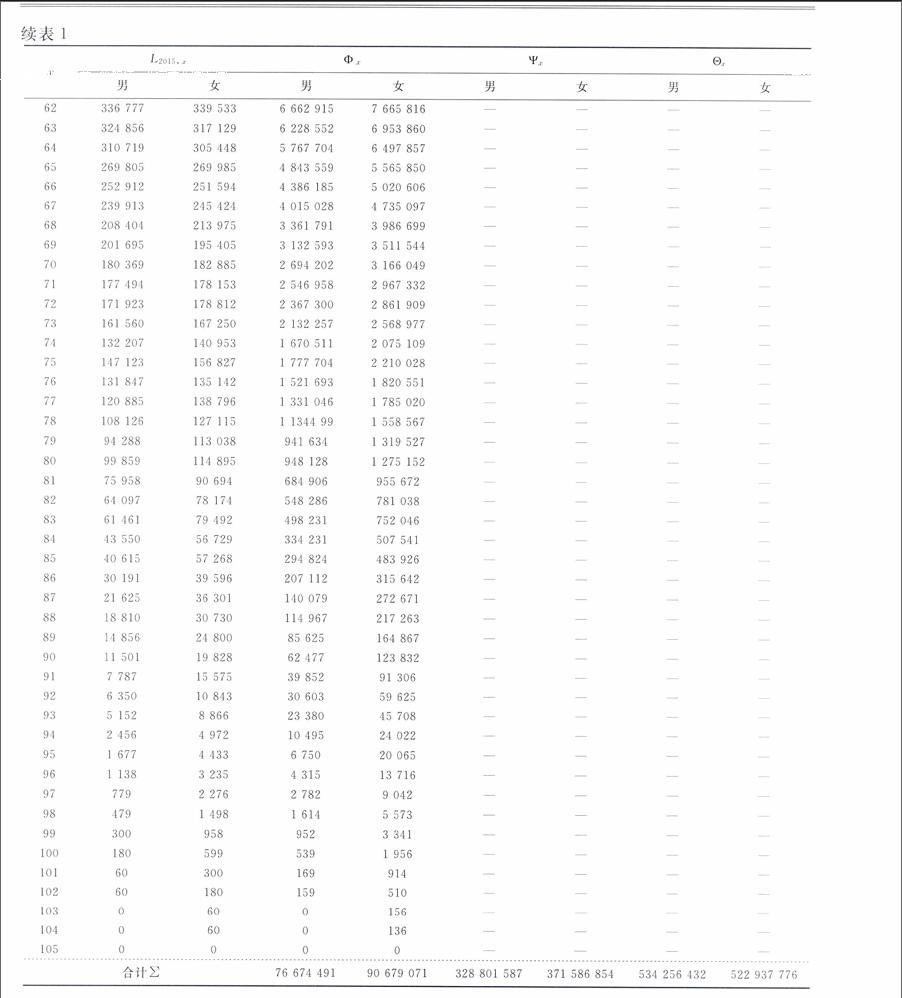

见人力资源和社会保障部官网:http://www.mohrss.gov.cn/SYrlzyhshbzb/zwgk/SYxinwenfabuhui/201502/t20150205_151411.htm.:中国机关事业单位有近4 000万在职人员.故假设在职参保人有3 990万人.根据目前的老年抚养比、若退休人数与在职人数大体按1:4的比例估计,则机关事业单位退休人数约为997.5万人.根据《中国人口和就业统计年鉴2014》全国分年龄、性别的人口数估计2015年初机关事业单位各年龄参保人数L2015,x,其中95岁及其以上分年龄、性别的人数是根据94岁人数和生命表估计而来.分年龄、性别参保人数如表1前三栏所示.

为简化计算,假设利率、养老金增长率、工资增长率等等参数都用不变的复合年均值.利率i取20年期中国固定利率国债平均收益率4.08%.为缩小企业与机关事业单位职工基本养老保险待遇的差距,政府连续11年以10%的增长率调整了企业退休人员基本养老金水平,故设机关事业单位基本养老金的增长率远低于企业退休人员基本养老金的增长率而略高于通胀率,取

SymbolrA@ = 4.2%.参考新常态下的经济增长率,设工资增长率g = 5.5%.这些参数取定值后,未来应得养老金的精算现值和未来缴费的精算现值分别变为:

PVBr=B2015,60∑105x=60[L2015,x(1+b)x-60∑105-xn=0npxVn],(9)该式中∑105-xn=0npxVn用精算符号表示即x:106-x|@i′,其中1/(1+i′)=(1+ρ)/(1+i).为了熟悉精算符号与否的读者都好理解,全文没用精算符号.

PVBw=B2015,60∑59x=23[L2015,x(60-x)pxV(60-x)1+b∑45n=0np60Vn],(10)

PVC=cS2014,22∑59x=23[L2015,x(1+s)x-23∑59-xn=0npxUn].(11)

根据《中国统计年鉴2015》国有单位就业人员2014年平均工资为57 296元,而缴费工资约为统计年鉴里平均工资的60% 缴费工资不同于统计年鉴里的工资,因为薪金收入中有些项目计入了统计工资而没纳入缴费基数.例如,温薷在《新京报》2015年7月18日报道:近九成中央单位津贴补贴超工资.故假设缴费工资约占统计平均工资的60%.王晓军(2011,第73页)[11]也假设缴费工资占社会平均工资的60%.,故2014年平均缴费工资2014 ≈ 34378元.新入职者工资没有官方数据,故根据智联招聘发布的《2014年高校10大专业就业“钱”景报告》

见智联招聘官网:http://article.zhaopin.com/pub/view/214591-26074.html.:职场新手的起点薪酬大多集中在每月2 500-3 500元.所以假设2014年23岁新入职者平均月薪为3 000元.对新入职者按起薪当月工资核定当年缴费基数,考虑到起薪当月工资低于入职当年其他月份工薪收入,故假设入职当年的缴费工资为统计工资的78%,因而S2014,23 ≈ 28 080元.代入式(5)用Excel试算得s ≈ 1.152%.

由于测算的是机关事业单位基本养老保险的应计负债,不包含职业年金,所以假设基本养老金与企业退休人员基本养老金大体相当.根据《中国统计年鉴2015》基本养老保险支出23 325.8亿元和离退休人数8 593.4万人可算出2014年人均养老金,乘以养老金增长率4.2%,得2015年机关事业单位退休人员平均基本养老金2015 ≈ 28 284元.《中国社会保险发展年度报告2014》披露2014年企业退休人员养老金替代率为67.5%,故假设机关事业单位基本养老金替代率R为60%,则由式(4)得2015年新退休者的基本养老金B2015,60 = 25 448元.代入式(3)试算得b ≈ 1.108%.endprint

4精算应计负债及其敏感性将B2015,60、c、S2014,22和表1最后一行的合计值分别代入式(9)、(10)、(11)计算,得退休人员未来应得养老金的精算现值、在职人员未来应得养老金的精算现值和未来养老保险费的精算现值,进而算出基本养老保险的精算应计负债,如表2所示.

精算应计负债对各影响因素的敏感性可通过弹性来反映.将利率i从基准值提高到4.20%,其他参数保持基准值,算出新的精算应计负债AL.用两个AL值与两个利率值算得AL对利率的弧弹性为-1.41.类似地,分别改变工资增长率g、养老金增长率ρ、工龄工资增长率s、同年度养老金随年龄增长率b、缴费率c和退休年龄r,分别考察它们对精算应计负债的影响程度.精算应计负债对这些参数的弹性如表3所示.可见,提高养老金增长率和工龄工资增长率都会增加精算应计负债,养老金增长率的影响很强.提高退休年龄、利率、缴费率和工资增长率都会降低精算应计负债,退休年龄的影响非常强,利率的影响也很强.提高退休年龄使缴费期延长、养老金领取期缩短,也使缴费人数增加、领取人数减少,从而养老保险精算应计负债降低.利率上升使折现率下降,缴费率、工资增长率和同年度养老金随年龄增长率上升使未来缴费的精算现值增大,都会使精算应计负债减少.

5结语

通过前述平行四边形框架建立养老保险的精算应计负债模型,测算了机关事业单位基本养老保险的精算应计负债.根据统计资料和有关文献估计相关参数,测得机关事业单位基本养老保险在2015年初的精算应计负债约为18万亿元.敏感性分析显示,提高退休年龄、利率、缴费率、工资增长率和同年度养老金随年龄增长率都会降低精算应计负债,退休年龄的影响非常强,利率的影响也很强.提高养老金增长率、工龄工资增长率都会增加精算应计负债,养老金增长率的影响很强.

为了机关事业单位基本养老保险健康可持续地发展,精算应计负债应当可控.由敏感性分析可见,最有效的方法是在适当的时机推出适度提高退休年龄的政策.要尽量创造条件提高养老保险基金的投资收益率,通过全社会的创新提高社会生产力来提高工资增长率.还可控制养老金增长率、适当控制工龄工资增长率.虽然降低缴费率会增加应计负债,但缴费率对养老保险应计负债的影响远远低于退休年龄、利率和工资增长率的联合影响.因此,若能适时适度提高退休年龄、不断提高养老保险基金的投资收益率和社会创新能力,那么即使降低缴费率也能持续控制养老保险精算应计负债的规模.

创新点主要体现在两个方面.一是提出了养老金测算的平行四边形框架,以此来建立养老保险的精算应计负债模型,形象清楚,便于列算式,容易把握.二是通过养老金与缴费工资间的关系、基于人口年龄分布、依靠平均工资和新入职者工资计算工龄工资增长率,依靠平均养老金和新退休者养老金计算同年度养老金随年龄的增长率.而以往的研究,通常假设工龄工资增长率为一固定百分比或者工龄每增加一年工龄工资增长一个固定金额,退休人员年领养老金通常按平均养老金计算、与年龄高低无关.

参考文献

[1]高建伟.中国隐性养老金债务精算模型及其应用研究[J].经济数学,2004, 21(2):120-129.

[2]周渭兵.社会养老保险精算理论、方法及其应用[M].北京:经济管理出版社,2004.

[3]吕江林,周渭兵,王清生.我国基本养老保险体系中个人账户余额发放方式合理化探讨[J].数量经济技术经济研究,2005(4):93-99.

[4]高建伟,丁克诠.中国基本养老保险基金缺口模型及其应用[J].系统工程理论方法应用,2006,15(1):49-53.

[5]贾康,张晓云,王敏,段学仲.关于中国养老金隐性债务的研究[J].财贸经济,2007(9):15-21.

[6]何平,Hyung Ju Lee.中国农村养老保险制度改革与发展报告——可持续性分析[M].北京:中国经济出版社,2011.

[7]魏吉漳.中国城镇企业职工基本养老保险财务可持续性精算评估[D].北京:中国社会科学院研究生院,应用经济学,2014.

[8]王晓军,乔杨.我国企业与机关事业单位职工养老待遇差距分析[J]. 统计研究,2007(5):36-40.

[9]王晓军,乔杨.公务员养老金制度并轨改革的设计思路与精算评估[J].社会保障研究,2013(2):39-47.

[10]高建伟,高明.中国基本养老保险替代率精算模型及其应用[J].数学的实践与认识, 2006,36(5):18-23.

[11]王晓军.社会保险精算管理:理论、模型与应用[M]. 北京:科学出版社,2011.endprint