BOT项目实物期权投资决策方法研究综述

2016-08-11天津大学建筑设计研究院杨莹

天津大学建筑设计研究院 杨莹

BOT项目实物期权投资决策方法研究综述

天津大学建筑设计研究院 杨莹

摘 要:随着我国基础设施建设的快速发展,越来越多的以BOT模式进行融资的项目逐渐涌入大家的视野。由于BOT项目的大投资额、长周期性及多阶段性等特征,导致其存在更多的不确定性因素,从而对投资决策方法的选用提出了更高的要求。传统的投资决策方法已经难以客观地处理对灵活性有着较大要求的BOT项目,而实物期权的投资决策方法的提出,为适应BOT项目灵活性要求提供了一种新的理念。本文规避了传统的投资决策方法,没有考虑到项目不确定性的缺点,以实物期权理论为指导,通过模型建立项目的期权价值,做出合理的项目投资决策。

关键词:实物期权 BOT项目 投资决策

近些年来,随着我国对基础设施建设的投入力度加大,BOT项目融资方式减轻了政府的财政负担,拓宽了投资领域,越来越成为一种行之有效的融资方式,受到项目各方的青睐。然而,由于BOT项目传统投资决策方法在实际应用中存在主观性及局限性,例如对贴现率的选取、不确定性因素考虑、不同投资方竞争时的参数选取等问题上,传统的投资决策方法往往显得力不从心,从而影响决策者的投资决策判断。为了解决此类问题,学术界运用实物期权定价理论,为投资者进行投资决策具有指导意义。

1 BOT项目的传统投资决策方法

由于BOT项目的大投资额、长周期性及多阶段性等特征,使其风险变大,不确定性因素变多。因此面对此不利因素,选择适合BOT项目的合理投资决策方法,就显得至关重要,并成为项目投资、建设、运营能否成功的关键。

传统的投资决策方法分为静态的投资决策方法与动态的投资决策方法。

1.1静态的投资决策方法

1.1.1投资回收期法

投资回收期是指投资的现金流入等于现金流出时所需要的时间,投资回收期法是依据投资回收期的长短来进行投资决策的方法。

投资回收期法的优点在于,计算简便、参数易于选取、方法易学易懂,在反映投资回收时间长短的同时,还能反映出投资风险的大小。但是投资回收期法在BOT项目投资决策的应用中存在局限性。第一,该方法没有考虑时间价值因素;第二,该方法只反映了投资的回收时间长短、投资变现快慢,没有反映出项目的盈利能力;第三,该方法没有考虑到BOT项目的机会成本及各种不确定性给投资带来的影响。

1.1.2投资收益率法

投资收益率是指项目平均每年获得收益与投资成本的比率,是一种反映项目盈利能力的指标。投资收益率法是以项目投资收益率是否高于行业基准收益率作为评判投资项目的依据。

投资收益率法的优点与投资回收期法类似,但同投资回收期法一样,存在局限性。除了没有考虑时间价值因素外,该方法只考虑投资的收益,而忽略了投资的回收问题。

1.2动态的投资决策方法

动态分析方法考虑了货币的时间价值因素,通过分析项目现金的流入与流出,进行投资决策的方法[1]。

1.2.1净现值(NPV)法

基础设施BOT项目的净现值是项目整个寿命周期内的全部现金流入流出的差值,是传统投资决策方法中最常用的一种方法。

该方法的优点是:计算简便,方法易学易懂,考虑了项目的时间价值,考察了项目的盈利能力。但是,该方法在BOT项目投资决策中也存在一些缺陷:第一,没有考虑到项目的不确定性及灵活性对项目投资价值的影响;第二,该方法忽略了投资时机的选择,假设投资者只能在立刻投资和永远放弃投资中二选一,容易使BOT项目各方均受到影响;第三,该方法单纯地运用数值计算净现值大小,没有考虑到一个BOT项目会为今后其他项目可能带来的潜在机会。

1.2.2敏感性分析法

敏感性分析方法是判断项目所能承受风险大小的投资决策方法。该方法从多个不确定性因素中找出对项目经济效益有重大影响的敏感性因素,分析敏感性程度及其对项目投资的影响大小。

敏感性分析方法的优点是:找出对投资风险影响很大的相关变量,并分析其对投资决策的影响程度,借此做出合理的投资决策判断。该方法的缺点是:只考虑了单变量对投资决策的影响,并没有考虑其估计值对时间的依赖,没有考虑多个变量的互相影响。

1.2.3决策树方法

决策树分析法利用制定所有可能的投资决策及其可替代途径,来解决项目投资决策的判断问题,考虑了项目的不确定性。与净现值法相比,考虑了最初投资之后的后续战略与投资问题,为今后的运营打下基础。

决策树方法虽然灵活,但仍有其缺点:第一,随着投资决策及其可替代途径的增多,使得决策树纷繁庞杂,难于处理;第二,在项目进行的不同阶段,需要使用不同的贴现率,而贴现率的确定是决策树分析法的一大难点。

2 实物期权

期权是一种对未来的选择权,而实物期权是期权的一种,它的概念是相对于金融期权来讲的。与金融期权不同,实物期权的标的是实物形态的资产,如投资项目,而不再是债券、股票、期货等的金融资产。但实物期权具有金融期权的特征,即项目投资方需要行使通过投资或消耗资源所获得的某种选择权,来获取回报。所以,我们可以运用金融期权的原理推导实物期权的应用原理,从而建立模型,找出项目实物期权的价值所在。

随着项目不确定性的增加,学术界对实物期权的研究及其定价分析愈发广泛而深入。从单个实物期权定价到复合实物期权定价再到战略实物期权定价,使得实物期权定价理论得到长足发展。在应用研究领域中,实物期权在多个领域被提及,在自然资源投资领域、房地产投资领域、基础设施投资领域,以及公司战略、风险和理财领域均有涉及。

3 BOT项目投资决策模型的建立

3.1数学模型的建立

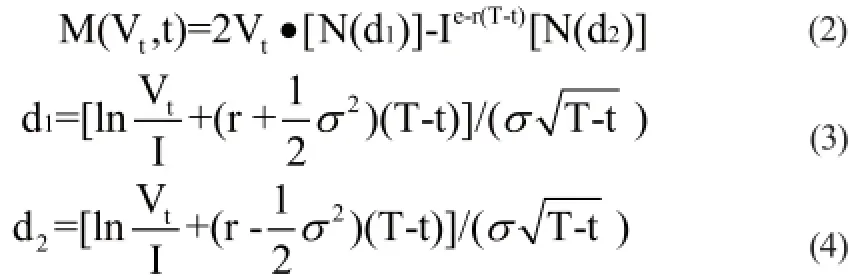

由于BOT项目投资价值的不确定性,使其与普通项目相比,有着环境标准变化风险、金融风险以及运营风险等[2],具有实物期权特性,能给项目带来期权价值。BOT项目投资相当于买进一个看涨期权,假定市场为完美市场,无风险利率已知且该实物期权只会在到期日赎回[3]。那么,除了项目净现值外,在项目投资建设期间,还有扩大投资的实物期权价值,据此,我们可以得出项目的扩展NPV值。设项目的净现值为NPV,期权价值为,即

其中由伊托定理、期权价值的Black-Scholes随机微分方程以及实物期权定价公式,可以推导出的表达式[3]:

而S表示项目投资的目前价值;I表示项目的总投资额;T为所持有的期权到期且需要对付的时间;为市场的浮动率;r为银行无风险收益率;e=2.718;N(d)为标准正态分布离差小于d时的概率。

3.2扩展与修正

在实际应用中考虑价值损失的情况下,还要视具体情况作适当的修正或扩展。我们给出一个考虑了价值损失的收益率,那么dt时间内的价值损失为V dt,则t时刻的实物期权价值:

其中:

4 结语

BOT项目投资即相当于买进一个看涨期权,如果现在投资,企业除了能得到应有的收益外,还能以此提高企业知名度,为承接以后的项目打下坚实的基础。进而我们得出,除了项目净现值外,在项目投资建设期间,还有扩大投资的实物期权价值。由于这一投资机会具有很大的不确定性,传统的投资决策方法已经难以客观地处理对灵活性有着较大要求的BOT项目,而实物期权投资决策方法的提出,为适应BOT项目灵活性要求提供了新的理念,为投资者做出合理的项目投资决策提供了新的方法。

参考文献

[1] 邹湘江,王宗萍.环境基础设施BOT项目实物期权模式决策[J].吉首大学学报,2008(5).

[2] 李平.基于实物期权理论内资BOT公路项目投资决策研究[D].长安大学,2004.

[3] 曾卫兵.内资BOT公路建设项目投资决策评价模型研究[D].天津大学,2004.

[4] 杨璐.基于实物期权的PPP项目投资决策研究[D].浙江大学,2008.

中图分类号:F224.5

文献标识码:A

文章编号:2096-0298(2016)06(c)-095-02