公共机构改革对国税机构职能与组织的影响*

2016-08-11阮爱莺南京财经大学公共管理学院江苏南京210023汪卢俊李林木南京财经大学财政与税务学院江苏南京210023

阮爱莺(南京财经大学公共管理学院 江苏 南京 210023)汪卢俊 李林木(南京财经大学财政与税务学院 江苏 南京 210023)

公共机构改革对国税机构职能与组织的影响*

阮爱莺*(南京财经大学公共管理学院 江苏 南京 210023)

汪卢俊 李林木(南京财经大学财政与税务学院 江苏 南京 210023)

内容提要:近二十年来,世界范围内公共机构的管理变革对国税机构的职能配置与组织模式产生了深刻影响。国家税务机构的自主权不断增强,职能继续扩大,关税、社保费和其他相关非税职能配置给国家税务机构的潮流在继续推进。同时,国家税务机构的组织模式也在不断演化,混合型或全能型的内部组织模式成为主流,针对重点税源纳税人(大企业、高净值个人)设立专门部门的做法得到推崇。另一方面,许多国家也通过在外部设立管理委员会等方式不断加强对国家税务机构的监管和指导。这些经验对我国国税机构的改革具有一定借鉴意义。

公共管理 国税机构 职能配置 组织模式

一、公共部门机构改革的主要趋势及其对国税机构的影响

在过去的20年间,世界范围内公共部门机构的管理发生了巨大的变化。但从总体上看,这些变化仍然是20世纪西方兴起的新公共管理运动的延续和深化,即借鉴私营企业部门的管理经验改进政府绩效,具有明显的客户导向、市场导向和结果导向的特征。①李林木,阮爱莺. 公共管理改革浪潮下国税机构的职能配置与组织模式[J]. 涉外税务,2009 (2): 16-17.

近20年来公共机构的变化主要体现在以下几个方面。②OECD (2015), Tax Administration 2015: Comparative Information on OECD and Other Advanced and Emerging Economies, OECD Publishing,Paris. http://dx.doi.org/10.1787/tax_admin-2015-en, pp 105-107.一是建立更加开放的政府。几乎所有OECD国家政府都变得更以客户为导向:更开放、更透明、更有亲和力和顾问性质。90%的OECD国家都制定了信息自由法,建立了监察专员办,其中50%以上的OECD国家制定了客户服务标准。二是着力提高公共部门的绩效。政府越来越关注绩效,通过绩效管理提高了其规划、报告和控制的能力。大部分OECD国家已经引入了绩效管理和绩效预算。三是促进问责和控制的现代化。由于技术革新、政府规模和结构的变化以及绩效预算和绩效管理的引入,政府控制庞大、复杂业务的能力大大提高。控制的主要变化趋势是从事前控制转变为事后控制,并且建立了更强有力的内部控制流程。四是推进资源的重新配置和组织机构的重组。在政府支出受到限制的情况下,优化资源配置的需要使得国家预算的功能产生改变,也就是从传统的保障功能转变为战略管理的首要工具。预算过程经常被视为更广泛范围内管理变革的工具。五是运用市场机制。尽管OECD国家在具体的市场机制使用方面还存在明显差异,但是各种各样的市场机制已经在这些国家中得到普遍运用。在公务员的招募安排方面,与私人部门的雇佣方式更加趋同。个性化的招募政策已经越来越普遍,包括采用合同制和绩效工资制,后者已被三分之二的OECD国家所实施。作为重要的公共部门,国家税务(以下简称国税)机构自然也无法置身于这些变革趋势之外。①在实行分税制的国家,国税部门无论是机构规模、人员数量还是征收的财政收入规模都远远超过地税部门,这可能是OECD发布的税收管理报告几乎都是以国税部门为主的重要原因。

首先,在组织机构上,为了使税务机关以客户为导向和便于问责,各国普遍要求税务机关在对组织机构进行重组或设置内部机构时充分考虑客户(纳税人)的需求,同时更多地接受外部机构(比如国家审计机关、监察机关甚至专门针对税务机关设立的监督委员会)的监督和检查。

其次,在职能配置上,为了降低管理成本,提高管理效率,许多国家除了将国内税的征管职能交给一个统一的机构(而不是由几个机构分头管理)外,还将社保费(基金)、关税及其他非税管理职能交给税务机关征管。为了能够高效行使职能,许多国家赋予税务机关更多的自主权(包括内部机构设置、预算分配和人事安排等方面的自主权)。另一方面,为了保证税务机关更好地履行职责,各国不断加强对税务机关绩效的管理。税务机关须制订和发布正式的战略业务规划,其中包含绩效目标及达到目标、任务的相关指标;发布客户(服务)宪章,阐明纳税人可预期得到的各项服务的性质和标准;制订和发布详细的年度绩效报告,有的绩效报告甚至采用了与规划的目标、任务相对照的形式。有些国家甚至要求国税局与财政部签订年度绩效合约。而税务机关为了保障自身绩效目标和任务的实现,也广泛采用了市场化机制,比如引入现代人力资源管理方法、使用第三方提供服务的方法和使用者付费机制等。以下着重阐述近20年来国际上国税机关职能配置与组织机构上的主要特点。

二、国税机构的自主权及其职能配置

在过去的20年间,公共部门的职能发生了重要变化,主要体现在为公民和企业提供更有效、更低成本的服务上。其中的关键是增强组织的自主权(autonomy),即在法人形式和法人地位、融资和预算、财务、人力资源及管理实践(如税法解释、违法处罚)等方面独立于政府之外施行的能力。②Crandall, W. (2010), Revenue Administration: Autonomy in Tax Administration and the Revenue Authority Model, IMF, Washington, pp. 1-4.在政府机构自主权不断增强的趋势中,国税机构由于提供了政府收入的主要源泉,且直接面向企业和公民,无疑处在这一潮流的前沿。

根据自主权的差异,国税机构可以分为五类。③OECD (2015), Tax Administration 2015: Comparative Information on OECD and Other Advanced and Emerging Economies, OECD Publishing,Paris. http://dx.doi.org/10.1787/tax_admin-2015-en, pp 27-28.一是在财政部(或类似部委)内单独设立的一个主管部门(SDMOF),即由财政部内的单个部门负责税收管理。二是在财政部内设立的多个主管部门(MDMOF),即由财政部内的多个部门分工负责税收管理(通常共享信息技术和人力资源等后勤保障职能)。三是统一的半自主机构(USB),即税收管理和后勤保障职能统一由一个半自主机构负责,但该机构的负责人要向政府相关部长汇报工作。四是受管理(监督)委员会监管的统一的半自主机构(USBB),即除了具有与上述第三种机构一样的特征外,该机构的负责人还要向包含税务系统外的官员在内的监督委员会报告工作。五是其他类别的机构,即不属于上述类型的国税机构,如中国的国家税务总局。

从表1可以看出,目前近60%的国家(包括英、美、日等许多发达国家)建立了统一半自主或受监督委员会监管的统一半自主的国税机构,国税机构自主权较强。在OECD国家中,奥地利、比利时、爱沙尼亚、卢森堡和葡萄牙等少数国家的国税机构设在财政部内,国税机构自主权相对较弱。非OECD国家中,巴西、哥斯达黎加、塞浦路斯、印度尼西亚和沙特阿拉伯等国的国税机构自主权也相对较弱。不同国家国税机构自主权出现差异的主要源于政治结构、公共部门管理体制以及长期的历史实践等方面的不同。

虽然增强国税机构自主权是大多数OECD成员国所发展的目标,但在具体的自主权表现上仍有待进一步增强。在OECD的34个成员国中,有16个国家的国税机构可以自主设置内部组织机构,包括分支机构等;14个国家的国税机构可以重新分配预算资金以满足新的优先项目需求;16个国家的国税机构有能力决定员工的职级与团队组合,大多数国家的国税机构(28个国家)有权影响或协商员工的薪酬水平,但只有9个国家的国税机构有招募和解雇员工的权力。

表1 OECD成员国国税机构的自主权与征管的主要税种比较(2013年)

除了上述资源配置上的权力,国税机构的自主权还表现在对不同类别的财政收入的征管权上。为了实现低成本、高效率的税收管理,许多国际组织(如欧洲委员会和国际货币基金组织)都主张由一个统一的国税机构来征管所有的国家税收以及社保费(税),甚至承担相关的非税管理职能。①OECD (2015), Tax Administration 2015: Comparative Information on OECD and Other Advanced and Emerging Economies, OECD Publishing,Paris. http://dx.doi.org/10.1787/tax_admin-2015-en, pp 25-26.但从现实看,各国国税机构的职能配置差别仍然是比较大的(见表1)。

(一)国内税与社保费的征管职能配置①社保费(税)并不属于传统意义上的“税”,尽管两者的征收都有强制性,但前者是有偿的,而后者却是无偿的。

从国、地税机构征管的税种看,税基流动性大或税源跨区域的税种尤其是货物与劳务税(包括增值税、消费税)及所得税(包括个人所得税、公司所得税等)目前在大多数国家仍由国税机构征管。而税基流动性弱的税种尤其是各类财产税(包括不动产税、遗产税、财富税和机动车税等)主要由地税机构征管。②许多欧洲国家由于面积小,国税机构也承担征收财产税的职能。在社保费(税)的征收方面,在已建立统一社保制度的国家,将其交由国税机构征管,是一种发展趋势,但到2013年底,在已征收社保费(税)的33个OECD 国家中,大部分国家(21个)的社保费(税)仍然由单独的社会保障机构(或多个机构)征收,只有12个国家由国税部门征收(见表1)。相比10年前(11个成员国由国税部门征收社保费),变化并不大。但值得注意的是,不少非OECD国家(如阿根廷、巴西、保加利亚、爱沙尼亚、罗马尼亚)的社保费已由国税机构征收。

(二)关税征管与其他非税相关职能的配置

虽然目前仍有相当一部分国家由海关行使关税管理职能,但相较10年前,越来越多的国家将海关与国税机构合并。2005年,当时OECD国家中有10个国家的国税机构履行关税征管职能,到2015 年,已有15个OECD国家的国税机构履行关税征管职能。有些国家(如挪威)也已计划将关税征收职能转移至国税局。③不过,也有少数国家将关税的征管职能移交给边境管理部门。如加拿大1999年11月将关税移交给国税部门征收,但2003年12月加拿大成立边境服务局(CBSA)后,又将关税的征管职能移交给了该局。澳大利亚2014年也宣布了类似计划。非OECD国家中,阿根廷、巴西、哥伦比亚、拉脱维亚、罗马尼亚和南非等国也已由国税机构征收关税。将关税交给国税机构征收,不仅可以获得更好的规模经济效益,也有利于征管职能的协同合力。因为征收关税的部门也要负责代征进口环节的增值税,而国内增值税的征收和出口环节的退税则通常由国税机构负责,将关税和增值税统一交给国税机构征管,无疑有利于简化征管程序,提高征管效率。

除了征收国内税、社保费甚至关税外,近20年来许多国家的国税机构还被赋予了其他非税管理职能。包括:征收政府的非税收入和非税债务(如儿童抚养费、学生贷款的逾期催缴);支付社会福利;进行公司注册登记、人口登记、博彩业监管等。显然,由国税机构行使这些非税管理职能,除了便于国税机构掌握有关涉税信息外,也有利于构建低成本的政府。

三、国税机构的组织模式:内部结构与外部机构

由于国税机关主要是为中央(或联邦)政府征收财政收入,其分支机构遍布全国,总体规模往往很庞大。为了使这样一个垂直管理的大部门高效运行,无疑需要优化内部组织结构甚至建立外部制约机构。

(一)内部组织结构的变革

在税务机关内部结构的设计上,尽管目前世界各国几乎都摒弃了早期按税种设置内部机构的组织模式,转向了以职能(如注册登记、征收、稽查、信息处理)为基础来设置机构,但为了尽可能体现以“客户”需求为导向,越来越多的国家采用了在职能基础上兼顾纳税人类型或税种特征的混合型(即职能+税种或纳税人)或全能型(即职能、纳税人、税种等多种模式的结合)的组织模式(见表2)。2005年,在OECD的30 个成员国中,9 个成员国完全按照职能设置国税机构,但到2015年,在其34 个成员国中,采用这种模式的只有加拿大、斯洛伐克和土耳其。相反地,采用混合型或全能型组织模式的国家大幅度增加。2005年,在OECD成员国中,16个成员国采用以职能为基础的混合型(4 个成员国)或全能型组织模式(12 个成员国);但到2015年,有28 个成员国采用以职能为基础的混合型(捷克、卢森堡、墨西哥、荷兰和瑞士等5 个成员国)或全能型组织模式(澳大利亚、奥地利等23 个成员国)。而完全按纳税人类别设置国税机构的国家同10年前一样,仍只有3个成员国(美国、法国、爱尔兰)。

从国税机构的纵向网络看,尽管多数国家目前仍然按地理区域分级设置分支机构,但许多国家已经改变了按行政区划设立分支机构的做法,减少管理层级以及分支机构的规模和分布(比如澳大利亚税务局从2014年10月31日起关闭了10个地区性的分支机构)。另一方面,信息技术的发展为许多国家建立集中统一的部门创造了条件。越来越多的国家国税机构创建了全国性的呼叫中心、数据处理中心、大型纳税人(大型企业)管理部门和高净值个人管理部门,以集中处理业务,提高管理效率。其中,一个新的趋势是,越来越多的国税机构(目前OECD成员国中三分之一多的国家)成立了针对高净值个人的部门。其原因与设立大型纳税人管理部门类似:不仅因为高净值个人贡献的税收收入占比较高,其涉税业务和收入来源复杂,也由于他们倾向采取激进的税收筹划行为,这些都需要税务机构提供专门的服务以满足“客户”需求,防范其税收遵从风险。

表2 OECD成员国国税机构的内部组织结构比较(2015年)

在内部组织模式上,除了上述“客户”导向特点外,一些国家还把国税机构的部分业务实行外包或政府购买服务,体现了机构改革的市场导向特点。其中,最主要的外包业务仍是信息技术。如英国、澳大利亚、丹麦、拉脱维亚、墨西哥等国的国税机构把信息技术业务全部或部分外包给私营部门。

(二)外部机构的设置

税务机关的外部机构是独立于税务机关的相关管理和服务机构,主要包括两类:一类是监督与指导机构,另一类是纳税人投诉处理机构(也有些国家将此类机构设在税务机关内部)。设置前一类机构的目的是加强对国税机构的监督与指导,设置后一类机构的目的则是保障纳税人对税务机关及其工作人员的投诉能够得到公平、公正的处理。

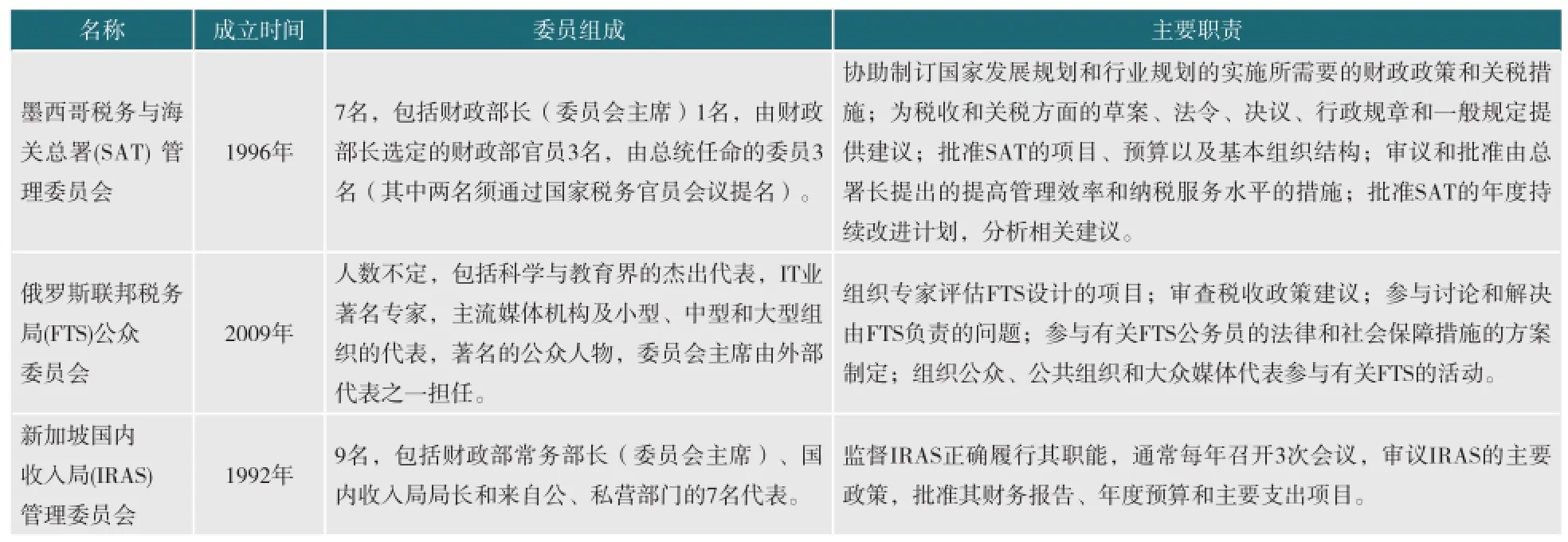

在对税务机关的监督与指导方面,一些国家(如英国、美国、瑞典、加拿大、墨西哥、新加坡)设立了包含税务系统内外代表在内的管理(或顾问)委员会(见表3)。

在纳税人投诉处理机构的设置上,目前除了少数国家(OECD成员国中有6个)是由税务机关的内设部门来处理外,大部分国家都由独立于税务机关之外的专门机构来处理,以确保纳税人享有平等的权利和受到公平的对待。其中主要由负责对政府各部门投诉的监察专员办(或类似机构)处理,但也有一些国家专门设置了独立的纳税人投诉处理部门,如税务监察专员办(Tax Ombudsman)、税务调解办公室(Tax Mediator)来处理涉税投诉。

四、借鉴与启示

从近20来世界范围内国税机构的变革趋势看,我国在一些方面已走在世界前列。比如,在国税机构的自主权方面,同大部分国家的国税机构仍只有半自主权甚至内设于财政部(或相关部委)内缺乏自主权的做法不同,我国的国家税务总局早已独立于其他部委,拥有相对独立的人力、财力等资源配置权力,符合增强国税机构自主权的改革潮流。而2015年底我国发布的《深化国税、地税征管体制改革方案》(以下简称改革方案)明确提出“与推进税收征管现代化相适应,进一步完善税务组织体系,着力解决机构设置、资源配置与税源状况、工作要求不匹配等问题”,为进一步深化税务机构改革指明了方向。

从国际上国税机构的发展趋势看,今后有必要进一步发挥我国国税机构自主权较大的优势,沿着客户导向、结果导向和市场导向的改革趋势,继续推进税务机构职能配置与组织模式的优化。

表3 部分国家税收管理(顾问)委员会设置比较①还有不少国家设置了此类外部机构,如美国国内收入局(IRS)监督委员会、加拿大收入局(CRA)管理委员会、芬兰国家税收委员会(NBT)顾问委员会。参见李林木,阮爱莺. 公共管理改革浪潮下国税机构的职能配置与组织模式[J]. 涉外税务,2009 (2): 20.

一是在职能配置上,根据事权与财权相匹配的原则,调整中央和地方之间的财政收益权与税费征管权。应重新梳理和明确界定国、地税部门征管的税种,避免交叉重叠。对于税源跨行政区域或税基流动性大的税种(如增值税、消费税、企业所得税),不论是作为中央税还是中央与地方共享税,都应当统一由国税机构征管。暂时不便由国税机构征管的税种(如个人所得税)可先继续由地税机关征管,待条件成熟后移交国税。在地税机关征管的税费方面,除了按改革方案要求“将依法保留、适宜由税务部门征收的行政事业性收费、政府性基金等非税收入项目,改由地税部门统一征收”外,应将与地方公共服务水平关系密切或税基完全在地方的各税种(包括目前属于中央税,由国税部门征管的车辆购置税)交由地税部门征管,收入归地方政府。在社保费方面,由于我国各地区经济发展和社会保障水平不平衡,现阶段仍可由地税部门征管,待将来全国建立统一的社会保障制度后,再移交国税部门征管。

二是在组织机构上,改变按照行政区划设置分支机构且内设机构上下雷同的做法,提高机构设置的集中化程度。首先,在分支机构设置上,短期可按照改革方案的要求“税源规模较小的地区,可按照便利纳税人、集约化征管的要求,适度整合征管力量”;中长期,随着信息技术保障的完备,则有必要打破行政区划的限制,依照税源分布情况,分经济区设置国税分支机构。一些内设机构(如税务稽查机构和督察内审机构)只在大经济区或设区市设立。其次,在内部机构设置上,除了已有的大企业管理部门外,有必要建立全国性的呼叫中心、数据处理中心和高净值(收入)个人管理部门等,以更好地提高纳税服务水平和税收征管效率。第三,在外部机构设置上,为形成对国税部门相对独立的监督与指导,可以借鉴国际经验,设立一个全国性的税收管理委员会。委员会的组成人员除了财政部、税务总局外,还应包括纳税人代表、财税专家等系统外专业人士,主要职责是对国税系统的战略规划、资源管理以及税收政策的制定和实施进行监督和指导,以确保税务机关为纳税人提供优质、高效、公正的服务。

责任编辑:周 优

Impacts of Public Sector Reform on the Function Allocation and Organizational Model of the National Revenue Bodies Worldwide

Aiying Ruan, Lujun Wang & Linmu li

Over the last two decades, there have been profound impacts of worldwide changes in the management of public sector on the roles and organization of national revenue bodies. The autonomy of national revenue bodies has been increased and the roles continue to expand. A trend towards integrating customs, social security contributions and other non-tax related roles within a national tax body continues to push forward. Meanwhile, the organizational model of national revenue bodies has also evolved considerably, the main stream of which is a mix or hybrid of functional, taxpayer segment and tax type criteria for internal structure. It is popular to create special divisions or units within tax bodies aiming at key taxpayers such as large enterprises and high net worth individuals. On the other hand, external management advisory boards or councils have been established in many countries, which execute an oversight and guidance function. Such experience may be used as reference for the institutional and organizational reform of national revenue bodies in China.

Public management National revenue bodies Function allocation Organizational model

F811.2

A

2095-6126(2016)02-0018-07

* 本文系国家自然科学基金面上项目(批准号:71373115)的阶段性成果。

* 阮爱莺,河海大学马克思主义学院博士研究生。