行为审计取证模式论:特定行为审计取证的逻辑框架和例证分析

2016-08-08郑石桥赵煜武

郑石桥+赵煜武

【摘 要】 行为审计取证程序选择依赖于审计载体,有系统化的审计载体且有原始记录支持时,采用命题论证型审计取证模式,审计取证过程包括风险评估和进一步的审计程序,发表合理保证审计意见;有系统化的审计载体但没有记录支持时,采用事实发现型审计取证模式,风险评估程序基本不变,细节测试受到较大限制,发表有限保证审计意见;没有系统化的审计载体时,采用事实发现型审计取证模式,审计逻辑步骤包括寻找疑点和围绕疑点获取审计证据,发表有限保证审计意见。

【关键词】 行为审计; 特定行为; 审计载体; 审计取证; 审计意见

【中图分类号】 F239.0 【文献标识码】 A 【文章编号】 1004-5937(2016)14-0123-06

一、引言

行为审计主题是特定行为,也就是对经管责任履行有影响的作为或不作为。例如,“三公经费”都是具体的支出行为。对“三公经费”进行审计,可以审计其具体的支出行为。类似“三公经费”的行为审计还很多,例如,预算执行审计、舞弊审计、经济责任审计、管理审计、内部控制审计等都涉及行为主题。由于审计载体不同,针对行为的审计取证逻辑框架存在差异。现有文献鲜有涉及以审计主题为基础的审计取证逻辑框架之探讨。本文探究特定行为这个审计主题的审计取证逻辑框架。

随后的内容安排如下:首先是一个简要的文献综述,对相关文献作简要梳理;其次以行为审计取证模式为基础,构建特定行为审计取证的逻辑框架;在此基础上,将上述逻辑框架用于“三公经费”审计,一定程度上验证上述逻辑框架;最后是结论和启示。

二、文献综述

由于审计主题不同,有信息审计和行为审计之区分。关于信息审计取证模式有不少研究文献(谢志华,2008;陈毓圭,2004;谢荣、吴建友,2004;石爱中、孙俭2005;罗伯特·K.莫茨,侯赛因·A.夏拉夫,1990;Bowermna,1995;郑石桥,2014)[ 1-7 ]。关于行为审计取证之研究,国外的代表性人物是日本的鸟羽至英教授,他认为,行为审计往往缺乏确定的审计命题,通常责任方并没有给出认定,需要审计人员确定审计命题,这意味着审计人员必须自己判断并决定审计对象的领域,由于审计命题的宽泛性和模糊性,行为审计只能提供消极保证(鸟羽至英,1995)[ 8 ]。国内只有谢少敏(2006)[ 9 ]在其教材《审计学导论——审计理论入门和研究》中提到信息审计和行为审计的概念,并介绍了鸟羽至英教授的研究。

总体来说,关于行为审计取证,特别是其中的特定行为取证框架非常缺乏研究。本文以行为审计取证模式为基础,构建特定行为审计取证的逻辑框架,勾画出不同情形下特定行为审计取证的逻辑框架。

三、特定行为审计取证的逻辑框架

在既定的审计目标和审计主题下,需要一个审计取证模式来获取审计证据以完成对既定主题的既定审计目标。审计取证模式涉及三个问题:第一,审计标的,也就是审计实施的直接标的物之确定;第二,针对特定的审计标的,具体的审计目标是什么,也就是确定针对特定审计标的之审计命题;第三,如何证明每一个具体的审计命题,也就是确定和实施审计程序。审计取证模式就是上述三方面的组合。在不同的审计主题下,上述三方面呈现差异,从而有不同的审计取证逻辑框架。下面,笔者从上述三个方面来讨论特定行为的审计取证逻辑框架。

(一)特定行为审计取证:审计标的(审计总体和审计个体)

审计标的是审计实施的直接标的物,也就是审计的靶子(谢荣,1989)[ 10 ]。一般来说,审计标的是审计主题的细分。特定行为审计,其审计主题是特定的行为,但是,特定行为还可以再细分,一直要细分到每个细目具有独立的审计标准为止。一般来说,审计标准和特定行为之间具有密切的关联性,审计标准是对特定行为的要求,不同的审计标准会规范不同的特定行为,所以,某个总体已经有独立的审计标准了,那么,组成这个总体的每个个体,已经是一次特定行为了。具有相同审计标准的审计标的可以作为一个总体,具有不同审计标准的审计标的一般不宜作为一个审计总体。不同的特定行为,由于约束其的制度不同,所以,再细分的层级要求可能不同。审计标的确定之后,每个审计标的都有自己独立的审计标准,也就是说,属于同一审计标的之内的特定行为具有相同的行为规范,而不同审计标的中的特定行为具有不同的行为规范。

将特定行为细分到每个细目具有独立的审计标准,能够作为一个审计总体时,就可以进行审计取证了。对于每个审计标的,需要确定审计总体和审计个体。审计个体是每个审计标的单个的组成要素,也就是每个细分层级的特定行为,而审计总体则是该审计标的全部审计个体的集合。

审计总体和审计个体确定之后,还需要确定审计载体,它们是审计活动直接实施的资料、实物和人,是被审计单位或相关主体对审计标的之记载或记忆,也称为形式上之标的。对于特定行为来说,审计载体有三种情形:一是没有系统化的审计载体,对于这种审计标的并未形成专门的系统记录;二是有系统化的审计载体,但是,这些记载没有原始记录支持,无法验证这些记载;三是有系统化的审计载体,并且有原始记录支持,可以验证这些记载。

(二)特定行为审计取证:审计命题

审计命题是可以被定义并观察的现象,是审计目标在审计标的上的落实,也是针对特定的审计标的需要获取证据来证明的事项,称为具体审计目标。一般来说,行为审计目标是合规性和合理性,但是,真实性是二者的基础,离开真实性,合规性和合理性的判断可能得到错误的结论。所以,行为审计一般要结合真实性来进行合规性和合理性审计。

从真实性、合规性和合理性总目标出发,对于形成审计标的的特定行为(也就是形成独立审计总体的每类特定行为),审计命题或具体审计目标包括:发生性、完整性、准确性、截止、分类、合规和合理。发生性是指审计载体中已经记录的行为是真实的;完整性是指审计客体所发生的所有该类行为都已经确实在审计载体中记录了;准确性是指审计载体中对该行为相关数据特别是金额的记录是正确的;截止是指审计载体所记录的特定行为记录于恰当的期间;分类是指在审计载体中的特定行为确实属于该类特定行为;合规是指审计客体所发生的该类特定行为符合既定标准;合理是指该特定行为不存在较大的改进潜力。

(三)特定行为审计取证:审计程序

以每个审计总体为单元,确定审计命题之后,就需要获取证据来证明审计命题。这些获取证据的技术方法就是审计程序。审计程序的实际实施对象是审计载体,由于审计载体不同,审计程序的选择也不同。前已述及,审计载体有三种情形:没有系统化的审计载体;有系统化的审计载体但没有原始记录支持;有系统化的审计载体且有原始记录支持。在不同的审计载体情形下,审计程序的选择不同。

1.有系统化的审计载体且有原始记录支持

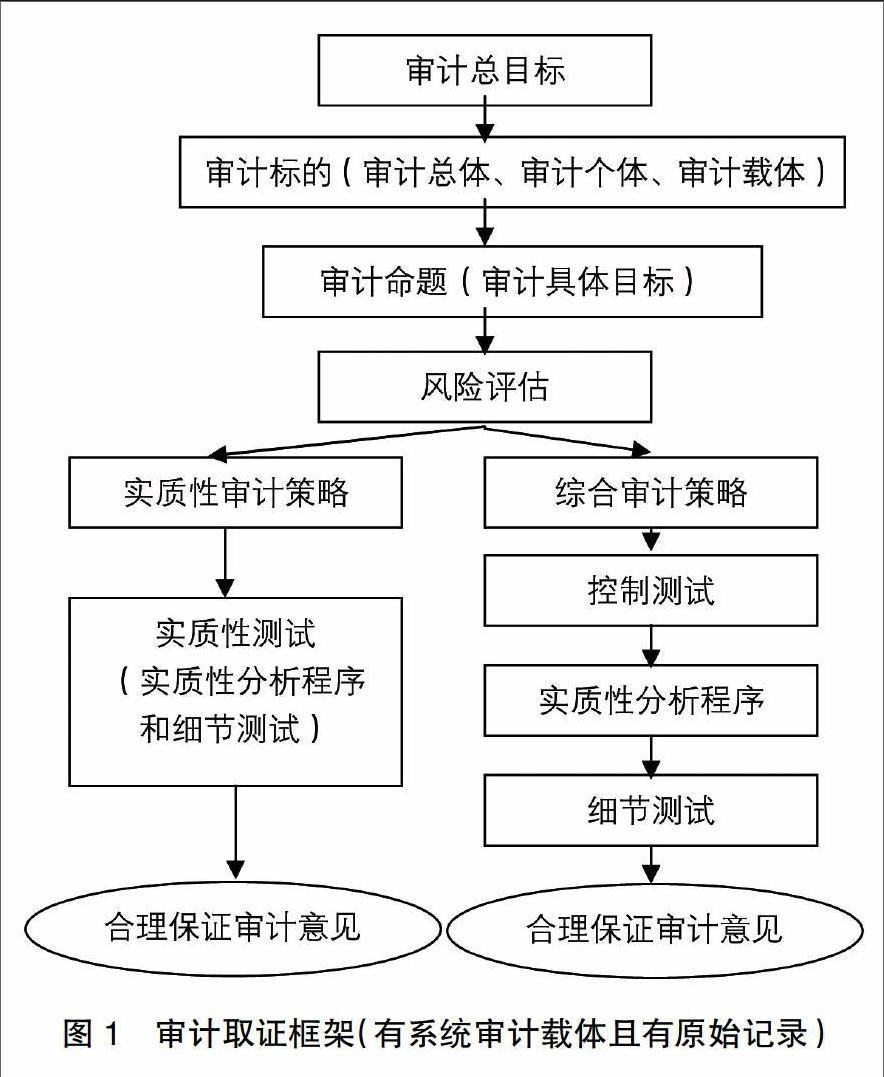

在有系统化的审计载体且有原始记录支持时,一般采用命题论证型审计取证模式,审计取证过程包括两个步骤:一是风险评估;二是进一步的审计程序。风险评估是在了解被审计单位及其环境的基础上,对风险进行估计;进一步的审计程序是在风险评估的基础上,选择所需审计程序的组合、性质、范围和时间,并实施这些审计程序。

上述审计程序与会计报表审计的风险导向审计模式有些类似,也可以称为风险导向特定行为审计。但是,各步骤的主要内容与会计报表审计的风险导向审计模式有很大的区别。INTOSAI(2010)[ 11 ]颁布的审计准则中对于合规审计设有专门的章节,包括:《Fundamental Principles of Compliance Auditing》《Compliance Audit Guidelines-General Introduction》《Compliance Audit Guidelines-For Audits Performed Separately from the Audit of Financial Statements》《Compliance Audit Guidelines-Compliance Audit Related to the Audit of Financial Statements》。GAO(2011)[ 12 ]颁布的政府审计准则设置专门的《Chapter 5 Standards for Attestation Engagements》来规范鉴证业务。这些准则表明,在权威机构看来,合规审计与会计报表审计存在重大差异。下面,以特定行为审计为背景,对风险评估和进一步的审计程序作一简要阐述。

(1)风险的含义

会计报表审计中,审计主题是会计报表信息,风险主要是指会计报表信息错弊风险,对于舞弊、违规等行为,只有其对会计报表数据形成影响时,才作为错弊的来源予以关注,所以,这里的风险事实上是信息真实性风险。特定行为审计中,审计主题是特定的特定行为,这里的风险是特定行为与既定标准不一致的可能性,也就是特定行为的合规性风险和合理性风险。

(2)风险评估

风险评估主要是了解被审计单位及其环境,但是,由于要评估的风险不同,所以,对于被审计单位及其环境的了解内容也不同,由于了解内容不同,所采用的程序也会有区别。就特定行为审计来说,风险评估时了解被审计单位及其环境的内容主要包括:相关法律法规,相关最佳管理实务,同类单位在该特定行为方面的情形,被审计单位对于该特定行为的审计载体,被审计单位对于该特定行为的相关内部控制,相关数据分析。

(3)进一步审计程序

进一步审计程序的选择包括两个问题,一是审计策略,二是审计方案。审计策略是审计程序的组合,也就是对于控制测试和实质性测试的选择。一般来说,在风险评估阶段,如果认为被审计单位相关内部控制值得依赖,就要选择综合审计策略,也就是将控制测试和实质性测试结合起来,先对拟依赖的内部控制进行测试,然后再实施实质性测试。如果发现被审计单位的相关内部控制不值得依赖,则采用实质性为主的审计策略,不实施控制测试,直接实施实质性审计程序。审计方案主要涉及审计程序的性质、范围和时间选择。它是以审计策略为基础,根据审计策略,对所需实施的具体审计程序、样本及实施时间作出安排。

由于特定行为所依赖的内部控制、所需要证明的审计命题与财务信息不同,所以,审计策略及审计方案都会与会计报表审计不同。即使是同样的审计命题,由于审计载体不同,审计方案甚至审计策略也会不同。

一般来说,由于有系统化的审计载体且有原始记录支持,在实施所有的审计程序之后,能够获得充分适当的审计证据,以支持发表合理保证的审计意见。

归纳起来,在有系统化的审计载体且有原始记录支持情形下,特定行为审计的审计取证逻辑框架如图1所示。

2.有系统化的审计载体但没有原始记录支持

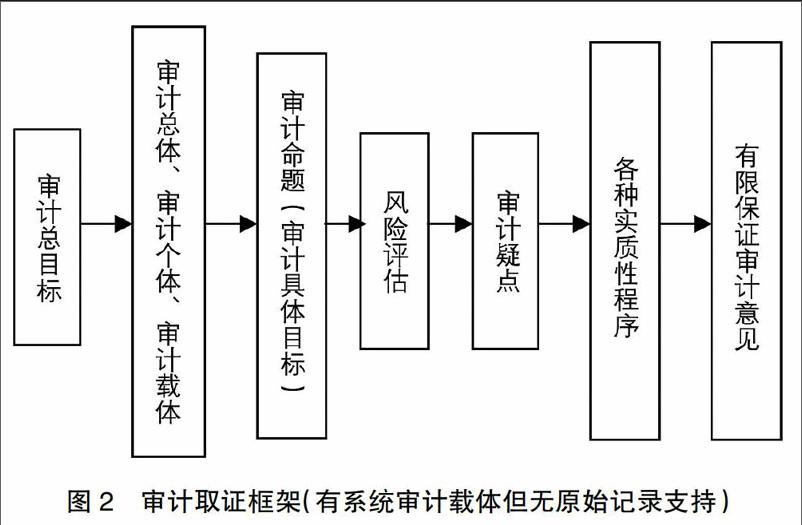

有系统化的审计载体但没有原始记录支持时,风险评估程序基本不变,但是,这种情形下,细节测试可能受到较大限制,采用事实发现型审计取证模式,一般来说,要加大分析性程序的应用。同时,以数据分析和内部控制调查为基础,确定审计疑点,在对这些疑点的细节测试中,考虑采用访谈、现金盘点、银行账户查询、设置举报邮箱等方式获取审计证据。一般情况下,由于细节测试受到限制,无法获得充分适当的审计证据,只能就已经发现的事实发表有限保证的审计意见。

归纳起来,在有系统化的审计载体但没有原始记录支持情形下,特定行为审计的审计取证逻辑框架如图2所示。

3.没有系统化的审计载体

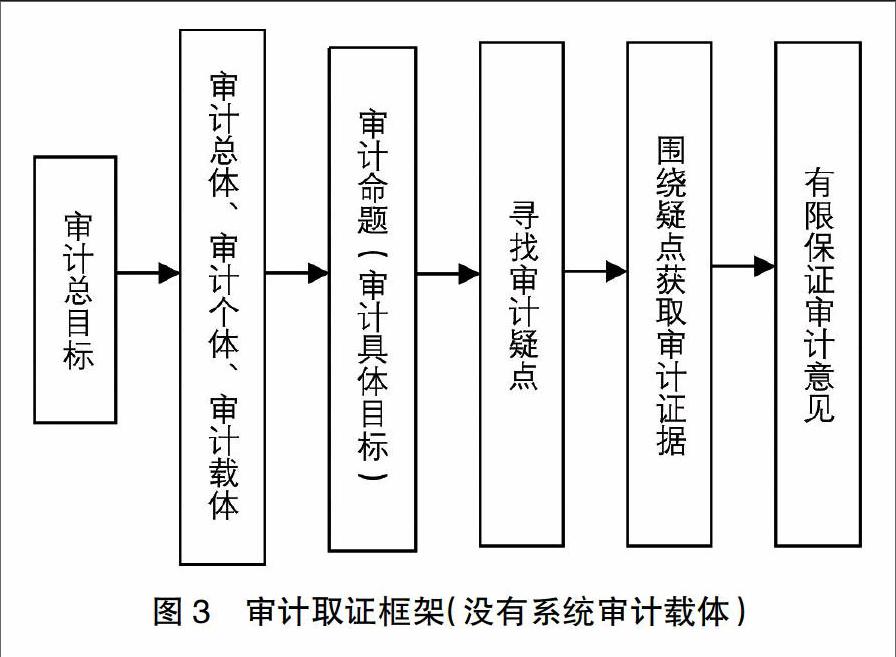

当特定行为没有系统化的审计载体时,对于特定行为的审计,尽管从概念上能确定审计总体、审计个体、审计命题,但是,由于没有审计载体,只能采用事实发现型审计取证模式,犹如渔翁撒网,先选择撒网的地点,然后再撒网。审计逻辑步骤包括两个阶段:一是寻找疑点;二是围绕疑点获取审计证据。这种情形下的审计程序之选择,类似于“小金库”查找和经济犯罪侦察(戴蓬,2002;倪瑞平、李虎桓,2006;张帮志,2006;朱晓进,2011)[ 13-16 ],并没有确定的模式,只有一个逻辑上的框架。由于审计总体和审计个体并无确定的载体,系统的审计抽样也无法采用。由于这种情形只能就发现的疑点来寻找证据,当然无法根据确认的疑点对审计总体发表意见,只能就已经发现的事实发表有限保证的审计意见。

归纳起来,没有系统化的审计载体情形下,特定行为审计的审计取证逻辑框架如图3所示。

四、特定行为审计取证框架的例证分析:以“三公经费”为例

本文提出了一个特定行为审计的审计取证逻辑框架,然而,这个框架是否可行呢?笔者将上述理论框架用来分析“三公经费”的审计取证,以一定程度上验证这个框架。“三公经费”指因公出国(境)经费、公务车购置及运行费、公务招待费,对于它们,可以有三种不同的审计主题选择:一是信息审计,主要关注其数据的真实性;二是特定行为审计,关注具体的“三公经费”开支的合规性和合理性;三是制度审计,关注“三公经费”相关制度的健全性和执行性。根据本文的主题,从特定行为主题来分析审计取证逻辑框架。

(一)“三公经费”的审计标的

“三公经费”的审计标的“三公经费”要细分,细分以后得到一些可实施审计取证的审计总体。“三公经费”如何细分呢?这要看约束“三公经费”的制度是如何建立的。根据我国现行财经制度,因公出国(境)经费、公务车购置、公务车运行费、公务招待费都有单独的财经制度,同时,都有相对完整的特定行为,所以,它们应该作为独立的审计标的。因公出国(境)经费作为一个审计标的,每次因公出国行为是审计个体,全部因公出国行为形成审计总体;公务车购置作为一个审计标的,每辆车的购置行为是审计个体,全部购车行为形成审计总体;公务车运行费作为一个审计标的,每次支出是审计个体,审计个体的集合形成审计总体;公务招待费作为一个审计总体,每次招待是审计个体,审计个体的集合形成审计总体。

针对上述审计标的审计取证,需要落实到审计载体,不同的单位,对于“三公经费”的记录或记载有不同的情形;同时,不同的“三公经费”审计总体,记录或记载的情形也不同。正是审计载体不同,决定了审计程序选择不同。

在构建“三公经费”审计标的时,可能出现两种不恰当的情形:一种情形是审计标的过于宽泛,例如,将公务车购置和公务车运行费作为一个审计标的,这实际上是将公务车购置行为和公务车运行支出行为作为相同的行为。在这种情形下,如果实施详细审计,基本可行;如果实施抽样审计,公务车购置行为和公务车运行支出行为具有较大的不同,本质上是不同的审计个体,如果实施审计抽样,无法根据样本来推断总体。另外一种情形是审计标的过于狭窄,例如,因公出国(境)经费还可以细分为国际旅费、国(境)外伙食费、公杂费、住宿费、个人零用费和城市间交通费等,如果将上述细分后的因公出国(境)经费单独作为审计总体,则一次出国行为成为多个特定行为。一般来说,针对这些特定行为,不会有独立的审计载体,所以,如果作为不同的审计总体对待,可能对同一审计载体实施多次审计,影响审计取证效率。公务招待费也可能出现同样的问题。

(二)“三公经费”的审计命题

审计命题是针对特定的审计标的需要获取证据来证明的事项,也就是审计目标在审计标的上的落实。从行为主题出发,“三公经费”审计目标包括合规性和合理性,但是,在没有实施信息审计的情形下,一般需要结合真实性来实施审计。

从真实性、合规性和合理性总目标出发,“三公经费”各审计总体(或审计标的)的审计命题(或具体审计目标)包括:发生性、完整性、准确性、截止、分类、合规和合理。下面,以公务招待费为例来阐述其含义。发生性是指审计载体中已经记录的公务招待费是真实的;完整性是指所有公务招待费都已经确实在审计载体中记录了;准确性是指审计载体中对公务招待费相关数据特别是金额的记录是正确的;截止是指审计载体所记录的公务招待费记录于恰当的期间;分类是指在审计载体中的公务招待费确实属于公务招待费;合规是指所发生的公务招待费符合既定标准;合理是指公务招待费不存在较大的改进潜力。因公出国(境)经费、公务车购置、公务车运行费这三个审计总体的审计命题与公务招待费类似。上述“三公经费”的审计总体、审计个体和审计命题归纳起来如表1所示。

(三)“三公经费”的审计程序

我国于2010年开始,中央要求公开“三公经费”预算,当时,从预算科目和会计科目来说,对于“三公经费”并未单独处理,所以,当时并没有“三公经费”的系统记录(尹平,2012)[ 17 ]。后来,由于中央对“三公经费”的重视,在预算和会计制度上逐步有了一些“三公经费”的系统记录。所以,“三公经费”的审计载体可能有三种情形:有系统化的审计载体且有原始记录支持;有系统化的审计载体但没有原始记录支持;没有系统化的审计载体。不同审计载体情形下,“三公经费”的审计程序选择不同。

1.有系统化的审计载体且有原始记录支持

有系统化的审计载体且有原始记录支持有两种情形:一是被审计单位的信息系统中,本身就对“三公经费”审计总体有专门的系统记录并有原始记录支持,这个信息系统主要是会计信息系统,还可能包括一些业务信息系统;二是被审计单位的信息系统中,对于“三公经费”审计总体没有系统记录,但是被审计单位信息化程度较高,可以从其信息系统(特别是会计信息系统)的凭证库记录中将属于“三公经费”的审计个体找出来,审计人员自己建立一个系统化的审计载体。

前已述及,在有系统化的审计载体且有原始记录支持时,一般采用命题论证型审计取证模式,审计取证过程包括两个步骤:一是风险评估;二是进一步的审计程序。风险评估是在了解被审计单位及其环境的基础上,对风险进行估计;进一步的审计程序是在风险评估的基础上,选择所需审计程序的组合、性质、范围和时间,并实施这些审计程序。对于“三公经费”来说,两个步骤的主要内容如下:

(1)风险评估

这里的风险是指“三公经费”的真实性、合规性和合理性方面的风险,需要在了解被审计单位及其环境的基础上,进行评估。第一,了解相关法律法规;第二,了解被审计单位“三公经费”相关内部控制;第三,了解同类单位“三公经费”相关情况;第四,数据分析,主要是通过分析性程序,发现“三公经费”的疑点。例如,对于公务车运行费,可以从以下角度来进行数据分析:非司机人员经办加油支出;相关车辆所用汽油标号与其所加汽油标号不一致的油费支出;一次性加油超过油箱容量的汽油费支出;业务票据发生日期与入账日期超过多年的维修费用支出;相关票据中的经营单位业务与其税务登记中主营范围的项目内容不一致的车辆维修费支出(王易苗,2012)[ 18 ]。

(2)进一步的审计程序

进一步的审计程序包括审计策略和审计方案。如果被审计单位“三公经费”相关内部控制值得依赖,则采用综合审计策略;否则,采用实质性审计为主的审计策略。审计方案要以审计策略为基础,根据风险评估结果,按审计命题来具体确定。笔者以公务车运行费为例来说明审计方案。假定风险评估阶段发现被审计单位公务车运行费相关内部控制值得依赖,所以,选择综合审计方案,并且将控制风险初步评估为较低。在这个背景下,审计方案选择如下:A.控制测试程序。确定公务车运行费相关内部控制的关键控制点,采用抽样审计方法,用重新执行、观察、审阅等程序,对内部控制执行性进行测试,并决定是否要修改控制风险初步评定结果。B.实质性测试程序。由于公务车运行费的审计命题包括发生性、完整性、准确性、截止、分类、合规、合理七个方面,为每个命题选择适宜的审计程序性质、时间和样本,在此基础上,进行审计程序合并,将涉及不同审计命题的相同审计程序予以合并,形成最终的拟实施审计程序表。

2.有系统化的审计载体但没有原始记录支持

由于一些单位的预算科目和会计科目中并没有“三公经费”专门项目,所以,相关数据需要从其他记录中寻找,如果寻找到的数据没有标识其来源,“三公经费”审计载体就没有原始记录支持,我国一些中央部门2010年开始的“三公经费”信息就属于这种情形。在这种情形下,风险评估程序的目的是寻找审计疑点,主要包括两方面的工作:一是采用分析性程序进行数据分析;二是调查了解被审计单位关于“三公经费”相关的内部控制设计及执行情况。通过上述两方面的工作,寻找审计疑点。至于如何围绕疑点获取审计证据,由于没有适宜的审计载体,审计程序并无定式。当然,也只能就已经发现的事实发表有限保证的审计意见。

3.没有系统化的审计载体

由于一些单位的预算科目和会计科目中并没有“三公经费”专门项目,“三公经费”分布于许多项目中,如果记录时标识不清楚,要从许多的记录中找出“三公经费”就非常困难,所以一些单位根本就无法形成关于“三公经费”的系统记录。在这种情形下,“三公经费”审计类似于“小金库”审计和经济犯罪侦察,审计逻辑步骤包括两个阶段:一是寻找疑点,二是围绕疑点获取审计证据,每个阶段的具体审计程序并没有定式。

五、结论和启示

行为审计主题是特定行为,本文探究特定行为这个审计主题的审计取证逻辑框架。在既定的审计目标和审计主题下,审计取证模式涉及审计标的、审计命题和审计程序。在不同的审计主题下,上述三方面呈现差异,从而有不同的审计取证逻辑框架。

审计标的是审计主题的细分,特定行为审计的审计标的是对特定行为的细分,一般要细分到每个细目具有独立的审计标准为止。审计标的确定之后,属于同一审计标的之内的特定行为,具有相同的行为规范;而不同审计标的中的特定行为,具有不同的行为规范。对于每个审计标的,需要确定审计总体和审计个体。审计个体是每个审计标的单个组成要素,也就是每个细分层级的特定行为,而审计总体则是该审计标的全部审计个体的集合。审计总体和审计个体确定之后,还需要确定审计载体,它们是审计活动直接实施的资料、实物和人,一般有三种情形:一是没有系统化的审计载体,对于这种审计标的并未形成专门的系统记录;二是有系统化的审计载体,但是,这些记载没有原始记录支持,无法验证这些记载;三是有系统化的审计载体,并且有原始记录支持,可以验证这些记载。

审计命题是审计目标在审计标的上的落实,也就是具体审计目标。一般来说,行为审计目标是合规性和合理性,但是,真实性是二者的基础,离开真实性,合规性和合理性的判断可能得到错误的结论。所以,行为审计一般要结合真实性来进行合规性和合理性审计。从真实性、合规性和合理性总目标出发,特定行为的审计命题或具体审计目标包括:发生性、完整性、准确性、截止、分类、合规和合理。

特定行为审计取证程序选择依赖于审计载体。有系统化的审计载体且有原始记录支持时,采用命题论证型审计取证模式,审计取证过程一般分为风险评估和进一步的审计程序。由于特定行为所依赖的内部控制、所需要证明的审计命题与财务信息不同,所以,审计策略及审计方案都会与会计报表审计不同。即使是同样的审计命题,由于审计载体不同,审计方案甚至审计策略也会不同。一般来说,由于有系统化的审计载体且有原始记录支持,审计证据支持发表合理保证的审计意见。有系统化审计载体但没有记录支持情形时,风险评估程序基本不变,但是,这种情形下,细节测试可能受到较大的限制,采用事实发现型审计取证模式,只能就已经发现的事实发表有限保证的审计意见。没有系统化的审计载体时,只能采用事实发现型审计取证模式,只能就已经发现的事实发表有限保证的审计意见。审计逻辑步骤包括两个阶段:一是寻找疑点;二是围绕疑点获取审计证据。

“三公经费”作为特定行为,可以应用上述不同情形下的审计取证逻辑框架。

在审计理论中,经常讨论审计环境对审计的影响。本文的研究告诉我们,审计环境对审计取证有重大影响,正是由于审计载体的不同,决定了审计取证逻辑框架不同,也决定了发表的审计意见类型不同。我们的审计中,行为是重要的主题,而关于行为的相关载体又有不同的情形,所以,我国审计规范化建设遇到许多困难。当然,审计也可以影响审计环境,可能通过审计,促使重要的行为都能形成完整的载体。同时,审计界还需要大力研究审计载体不完整情形下的审计取证。

【参考文献】

[1] 谢志华.审计变迁的趋势:目标、主体和方法[J].审计研究,2008(5):21-24.

[2] 陈毓圭.对风险导向审计方法的由来及其发展的认识[J].会计研究,2004(2):58-63.

[3] 谢荣,吴建友.现代风险导向审计理论研究与实务发展[J].会计研究,2004(4):47-51.

[4] 石爱中,孙俭.初释数据式审计模式[J].审计研究,2005(4):3-6.

[5] 罗伯特·K.莫茨,侯赛因·A.夏拉夫.审计理论结构[M].北京:中国商业出版社,1990.

[6] BOWERMNA M. Auditing performance indicators:the role of the commissionin of the citizens charter initiative[J].Financial Accountability & Management,1995,11(2):171-183.

[7] 郑石桥.审计理论结构框架:系统论视角[J].中国审计评论,2014(1):56-66.

[8] 鸟羽至英.行为审计理论序说[J].会计,1995,148:77-80.

[9] 谢少敏.审计学导论:审计理论入门和研究[M].上海:上海财经大学出版社,2006.

[10] 谢荣.关于审计的对象问题:答陈文华同志[J].上海会计,1989(3):40-41.

[11] INTOSAI(International Organisation of Supreme Audit Institutions).The international standards of supreme audit institutions[S].2010.

[12] GAO(United States Government Accountability Office).Government auditing standards[S].2011.

[13] 戴蓬.经济犯罪侦查难点和热点问题研究评述[J].公安大学学报,2002(5):25-30.

[14] 倪瑞平,李虎桓.经济犯罪侦查思维过程论[J].犯罪研究,2006(3):2-6.

[15] 张帮志.“小金库”审计的切入点在哪儿[N].财会信报,2006-11-20.

[16] 朱晓进.“小金库”审计查证五法[N].中国审计报,2011-06-13.

[17] 尹平.基于“三公”经费公开的会计审计问题探究[J].会计之友,2012(3):9-11.

[18] 王易苗.AO在“三公”经费审计中的应用[J].审计月刊,2012(11):28-29.