内部控制自我评价、财务重述与内部控制审计意见

2016-08-08芦雅婷

芦雅婷

【摘 要】 以2012—2014年沪、深主板披露内部控制审计意见的上市公司为研究对象,运用Logistic模型检验了内部控制审计否定意见类型与内部控制自我评价报告中披露内部控制重大缺陷、财务重述间的关系。结果显示,内部控制自我评价报告中披露内部控制重大缺陷与内部控制审计否定意见类型呈显著正相关关系,财务重述与内部控制审计否定意见类型正相关但不显著。

【关键词】 内部控制自我评价; 重大缺陷; 财务重述; 内部控制审计意见

【中图分类号】 F270;F239 【文献标识码】 A 【文章编号】 1004-5937(2016)14-0119-04

一、引言

自2012年1月1日起,沪深主板的上市公司正式执行企业内部控制规范体系,该体系的构建以及内部控制审计这项新兴业务的执行已3年多,而内部控制自我评价报告能否披露内部控制存在的缺陷,内部控制审计报告是否能够合法、公允地对上市公司内部控制发表恰当意见,内部控制自我评价质量和内部控制审计质量到底如何?这些问题在我国尚未得到广泛研究,值得审计实务界和相关政策制定者思考。因此,本文从内部控制重大缺陷披露的角度来分析内部控制自我评价质量,从注册会计师出具的内部控制审计报告意见类型的角度来分析内部控制审计质量,通过实证分析检验内部控制审计否定意见类型的主要影响因素,并重点研究内部控制自我评价报告中披露内部控制重大缺陷、财务重述与内部控制审计否定意见的关系,以揭示《企业内部控制评价指引》和《企业内部控制审计指引》是否被上市公司和注册会计师有效执行,对上市公司内部控制评价与监督、财务重述的监管、内部控制审计实践的有效开展有一定借鉴意义。

二、文献回顾

从目前对内部控制自我评价与内部控制审计意见的研究成果看,专门研究内部控制缺陷披露、内部控制自评结论与内部控制审计意见的文献不多。叶陈刚等(2013)以深市2010年的数据为样本,对内部控制缺陷披露的影响因素进行回归分析,得出内部控制缺陷披露与内部控制鉴证报告的披露呈显著负相关关系,认为自愿披露内部控制鉴证报告的企业不可能承认内部控制存在缺陷[ 1 ],但只是研究了内部控制缺陷披露与内部控制审计意见披露与否的关系,并没有研究内部控制缺陷披露与内部控制审计意见的关系。何芹(2015)从理论角度对内部控制审计意见与内部控制自评结论之间的关系进行比较分析,发现二者的差异在于财务报告与非财务报告内部控制的差异[ 2 ],但并没有研究二者之间的关系。

在研究财务重述与内部控制审计意见问题上,Li和Wang(2006)研究发现如果公司的内部控制被出具了非标的审计意见,那么相比那些被出具清洁审计意见的公司,其更有可能在未来发生财务重述。崔志娟(2012)描述性统计分析了2008—2010年内部控制评价报告与财务重述之间的关系,发现内部控制有效性评价不能传递财务报告质量信息,必须通过监督内部控制自评报告质量和鉴证质量才能实现内部控制规范的预期目标[ 3 ],但均没有分析财务重述与内部控制审计意见类型间的关系。

三、研究假设

《企业内部控制审计指引》规定,如果注册会计师认为内部控制存在一项或多项重大缺陷,应当对上市公司的内部控制发表否定意见[ 4 ]。若上市公司内部控制自我评价报告中披露内部控制存在重大缺陷,则《企业内部控制评价指引》被上市公司有效执行,内部控制自评报告披露的内部控制信息是客观真实、可靠的,并表明上市公司的内部控制存在重大缺陷,注册会计师发表的内部控制审计意见应为否定意见。

提出假设1:上市公司的内部控制自评报告披露内部控制重大缺陷,其内部控制审计意见类型为“否定意见”的可能性更大。

《企业内部控制审计指引》第22条明确将企业更正已公布的财务报表作为企业的内部控制可能存在重大缺陷迹象的四种情况之一,从而将财务重述与内部控制重大缺陷联系在一起,也与否定意见的内部控制审计意见类型联系在一起。如果《企业内部控制审计指引》被注册会计师有效执行,则内部控制审计质量高,注册会计师能够发现重大缺陷,内部控制审计报告的信息质量也高,其能够披露上市公司存在的重大缺陷,发表合理的内部控制审计意见。

提出假设2:发生财务重述的上市公司,其内部控制审计报告意见类型为“否定意见”的可能性更大。

四、研究设计

(一)样本选取与数据来源

本文选取2012—2014年沪深主板A股上市公司中对外披露内部控制审计意见的上市公司为研究对象,相关变量数据来源于国泰安(CSMAR)数据库,并剔除金融保险行业公司、ST公司和数据缺失公司,最终得到有效样本3 115个。通过巨潮资讯网中的“公告查询”搜集2013年1月1日至2015年6月30日之间上市公司发布的年报补充或更正公告以及对前期会计差错的更正公告,从而取得解释变量财务重述的具体数据,并进行手工整理。

(二)变量设定

所有变量的定义与取值方法见表1。

(三)模型设计

本文构建如下模型检验内部控制审计意见类型与内部控制自我评价报告中是否披露内部控制重大缺陷、财务重述的关系,同时加入控制变量,检验内部控制审计意见否定意见类型的影响因素:

五、实证分析

本文采用SPSS19.0对样本进行Logistic回归分析。

(一)描述性分析

从各变量的描述性统计情况表2可以看到,在2012—2014年内部控制审计执行的三年中,样本针对上市公司内部控制的有效性,注册会计师出具的内部控制审计报告意见类型为否定意见的所占比重较少,仅占0.8%。样本上市公司在内部控制自我评价报告中披露自身内部控制存在重大缺陷的比例为1.25%;发生财务重述的上市公司有10.82%;年报审计意见为“非标”占比3.08%;聘请国际“四大”进行内部控制审计的比率为9.9%;因违规行为被处罚的上市公司不到9%;独立董事比例和上市公司总资产收益率的最小、最大值和均值显示出样本公司在这两者间存在较大差距,这也便于对其进行实证分析。

(二)相关性分析

表3列示了各变量间相关性分析的结果。ICAO与Deficiency、Restate、Opinion、Violation以及ROA的相关系数分别为0.572、0.05、0.275、0.127和-0.061,并且在1%的水平上显著相关,内部控制自评报告中披露内部控制重大缺陷、公司发生财务重述以及其存在因违规行为被处罚都是上市公司被出具内部控制审计否定意见类型的影响因素,且上市公司总资产收益率越低,内部控制更可能存在重大缺陷,被出具否定内部控制审计意见的可能性越大;上市公司被出具内部控制审计否定意见类型与内部控制审计会计师事务所是否为国际“四大”、独立董事比例均为正相关,但结果均不显著。除此之外,可以看到有些变量间的相关系数数值略高于0.5,为考虑自变量间多重共线性问题,通过方差膨胀因子(VIF)检验,各自变量间的VIF值均略大于1,故认为变量间不存在明显的多重共线性,可进行多元回归分析以验证变量间的确切结果。

(三)多元回归统计

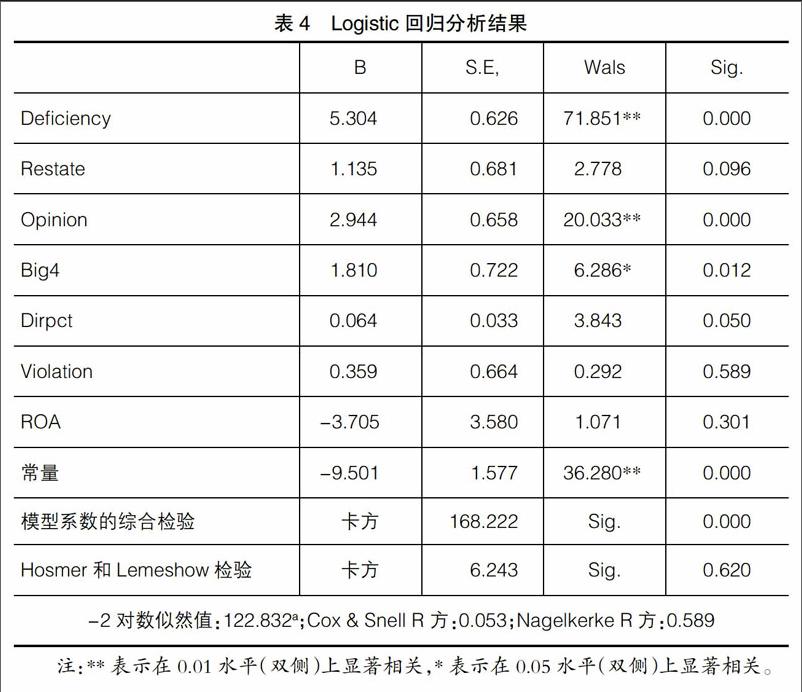

表4列示了Logistic多元回归结果,模型系数的综合检验中,所有的Sig为0.000,H-L检验Sig=0.620,说明模型能够很好地拟合。

从回归结果看到,在对相关因素进行控制以后,解释变量内部控制自我评价报告中是否披露内部控制重大缺陷在1%水平上显著,说明内部控制审计否定意见类型与内部控制自我评价报告中披露内部控制重大缺陷显著相关,其系数为正,证明两者间呈正相关关系。亦即上市公司的内部控制自评报告披露内部控制重大缺陷,其内部控制审计意见类型为“否定意见”的可能性更大,假设1得证。这也说明从内部控制重大缺陷披露的角度来衡量的内部控制自我评价质量较好,上市公司执行《企业内部控制评价指引》较为有效。另外,上市公司发生财务重述的系数为正,即内部控制审计否定意见类型与财务重述的发生正相关,但其没有通过0.05的显著性检验,说明上市公司当年发生财务重述与否对内部控制审计意见的影响并不显著,假设2未得到验证。原因可能是:(1)由于我国的相关法律、法规在财务重述问题上监管不充分,也几乎没有上市公司因财务重述行为而受到监管部门的处罚,导致上市公司更正已公布财务报告的随意性,且披露的内容、形式多样,致使财务重述表明内部控制可能存在重大缺陷的迹象减弱;(2)由于《企业内部控制审计指引》对内部控制重大缺陷的判定标准较为笼统,注册会计师在实际执行内部控制审计业务时未能有效执行《企业内部控制审计指引》,未充分考虑财务重述与内部控制重大缺陷的关系。

控制变量中,年度财务报告“非标”审计意见类型与内部控制审计否定意见类型在1%水平上显著正相关,原因可能在于:“非标”的年报审计意见类型意味着上市公司的年报存在重大错报或重大事项,而内部控制在运行过程中未发现,表明内部控制很可能存在重大缺陷,无法合理保证财务报告的可靠性,则否定意见类型的内部控制审计报告更可能被出具。内部控制审计会计师事务所为国际“四大”与内部控制审计否定意见类型显著正相关,说明执行内部控制审计的会计师事务所的规模越大,质量越高,越能发现并披露上市公司内部控制重大缺陷。独立董事的比重与内部控制审计否定意见类型正相关,虽未通过0.05的显著性检验,但与预期符号相反。从实证结果来看出现与研究假设截然相悖的原因可能在于:一方面,独立董事对上市公司的外部监督职能被弱化,仅仅扮演咨询顾问的角色;另一方面,独立董事的独立性并不强,且对其失职问责、履职评价处于空白阶段,这在一定程度上造成了独立董事工作勤勉度不足,无法做到董事会的独立性越高,对上市公司内部控制的监督越有效。上市公司当年因违规行为被处罚、总资产收益率分别与内部控制审计否定意见类型正相关和负相关,且与预期一致但都不显著。

(四)稳健性检验

本文通过替换总资产收益率这一控制变量进行稳健性检验,将ROA替换为当年上市公司是否发生亏损来衡量公司的经营业绩,然后重新进行了回归分析,得到的结果与上文所述一致。以上检验证明本文的结果是稳健的。

六、结论

本文以沪深主板A股2012—2014年的数据为样本,以内部控制评价报告及其审计报告为对象,对内部控制审计否定意见类型的影响因素进行了研究,并引用了《企业内部控制审计指引》中有关内部控制可能存在重大缺陷迹象的表述,实证结果表明:内部控制审计否定意见类型与内部控制自我评价报告中披露内部控制重大缺陷显著正相关,与财务重述的发生正相关但不显著,年报“非标”审计意见类型以及执行内部控制审计的会计师事务所为国际“四大”与内部控制审计否定意见类型均显著正相关。本文研究的局限性在于:在解释变量上市公司发生财务重述数据的收集上,由于目前对上市公司更正已公布的财务报告的公告没有统一的规范,一定程度上对其样本数量造成误差,可能弱化了实证结论。

基于以上研究,相关建议如下:(1)监管机构应规定更具体、更严格的内部控制自我评价报告披露标准,细化内部控制缺陷的界定标准,并处罚披露信息存在严重问题的上市公司,以促进上市公司科学严谨地界定内部控制的重点内容、设计有效的内部控制评价方法和程序、准确界定和分析缺陷类型、切实有效地进行内部控制自我检查和评价,并如实披露其内部控制的建立健全情况及其有效性。(2)监管部门应完善财务重述追责制度,加强监管并规范财务重述信息披露,避免上市公司滥用财务重述。(3)注册会计师在实施内部控制审计时,应高度重视发生财务重述行为的上市公司,扩大控制测试的范围,谨慎评价控制缺陷,有效执行《企业内部控制审计指引》,充分考虑财务重述行为的发生,表明内部控制重大缺陷存在的迹象。(4)加强上市公司独立董事的问责机制,从而强化上市公司自身对内部控制的监督。

【参考文献】

[1] 叶陈刚,刘桂春,姜亚凝.财务报告重述、审计师变更与内部控制缺陷披露[J].经济与管理研究,2013(8):108-115.

[2] 何芹.内部控制审计意见、财务报表审计意见及内部控制自评结论[J].中国注册会计师,2015(2):48-53.

[3] 崔志娟.内部控制有效性评价能传递财务报告的质量信息吗?——来自2010沪市A股公司财务重述的分析[J].中国注册会计师,2012(8):84-87.

[4] 中国注册会计师协会.企业内部控制审计指引实施意见[A].2010.