房价波动与货币冲击

2016-08-05孙英隽

王 博 孙英隽

房价波动与货币冲击

王博孙英隽

真实经济冲击与货币扰动都有可能形成房价波动的来源。本文立足于货币因素与资产价格关系的理论,选取我国2001年至2012年的数据,通过构建VAR模型,动态分析房价波动与货币冲击、真实经济冲击之间的相互关系。实证结果表明,房价波动与货币冲击存在双向的格兰杰因果关系,货币因素对房价波动的贡献率接近50%,远远超过了真实经济因素,货币的快速增长是过去10年我国房价上涨的主要原因。因此,房地产调控的核心在于理顺货币发行机制,实行稳健货币政策,以此维护宏观经济金融的稳定。

货币冲击;真实经济冲击;房地产价格;VAR

对过去10年中国房价快速上涨的解释,可大致分为基本面学派与货币学派。前者关注影响房价的实际经济变量,如经济增长、劳动生产率提高、城市化效应、供需结构等,这些都是中长期决定房价走势的重要因素。经济增长与工业化、城市化进程推动了房地产的“消费需求”,利率市场化改革滞后所导致的实际负利率则刺激了公众对房地产的“投资需求”,有限的土地资源以及地方政府对土地供给的垄断影响了房地产建筑成本与供给。三者叠加,推动房价飞速上涨。

货币学派认为房价波动的最重要原因在于货币供给量的变动,货币因素的超常规变化使得房价出现了偏离其长期均衡走势的波动。理论依据为:在租房市场与信贷市场运行有效、无摩擦的情况下,拥有住房的名义成本应该与同一时期租借类房子的租金成本相同。因此,房价的市场均衡值表现为未来租金收入的折现值,当实际值偏离均衡值时,套利机制的存在会促使房价向均衡值回归。但货币供给的超常规变化会扰乱套利机制,导致房价大幅偏离其均衡值(Ahuja等,2010)。这一论断与近十年来房价走势、货币量变动、信贷供给的数据相互印证,得到了较有力的支持。

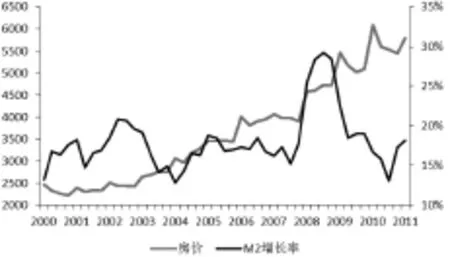

图1 2000-2012年中国房价波动与货币增长率

本文旨在分析检验货币因素在房价走势中的影响和权重。如果货币冲击的确对房价波动影响显著,相应的政策启示就非常明显:政策制定者应保证货币供给的平稳增长,尽量避免货币冲击对房地产价格的扰动,以此维护金融体系与实体经济的稳定。

一、文献回顾

1.房价的周期性波动是否仅受到真实冲击的影响

目前存在两种相应的理论支持这一观点。一为信息或交易解释理论。这一理论认为,房地产的高度异质性导致买卖双方都难以评估房产的即期真实价值,因此交易频率会直接影响到房地产市场的信息传播,从而进一步影响房地产价格的波动。二为供给理论。房地产的建筑成本以及房地产的供给刚性,是影响房地产价格波动的主要因素。如果开发商能够在较短时间内以较低成本提供住房供给,即房地产供给具备较高弹性,价格波动应较为平稳。

2.货币因素在房价(或其他资产价格)的波动中发挥了怎样的作用

探讨这一问题的经典文献是Fisher (1932)提出的债务通缩理论(Debt defla⁃tion)。Fisher指出信贷泡沫破灭后,大量过度借贷的债务人面临债务清算(Debt liquidation),将被迫降价出售资产。资产变卖引发资产价格进一步下降,所形成的预期自我强化将最终引发通缩。因此,信贷周期是导致资产价格波动进而经济周期性波动的根本原因。

Hayek提出的奥地利商业周期理论(The Austrian Business Cycle Theory)与债务通缩理论相辅相成。Hayek认为:持续的低利率刺激银行借贷,信贷创造导致货币内生性扩张,由此引发资产价格上涨,经济滋生泡沫。

近些年来,国外学者更注重从全球金融市场一体化的角度出发,在金融自由化与跨国资本流动的框架下,分析货币因素与房价波动的相互影响。伯南克(Ber⁃nanke,2005)提出的全球储蓄过剩假说(Global saving glut hypothesis)指出,东亚国家存在储蓄过剩,因本国缺乏安全高质的金融资产,其过剩的储蓄流入到美国金融市场,导致美国国内流动性过剩,利率长期维持低水平,从而引发房价高涨。

实证研究方面,ECB(2008)对17个工业化国家从1970年至2006年的研究表明,房价与货币因素之间存在显著的双向联系,而且这一联系在1985-2006年,也即全球主要市场推动金融自由化以来,显著性更强。Adam与Kuang(2011)对G7国家从2001-2008年的研究,专注于开放经济条件下房价上涨与经常账户赤字的关系。文中构建了家庭在预期过程中的学习模型(models of learning),家庭为实现效用最大化,会使用贝叶斯法则来不断修正对市场价格的预期。当前房价的上涨,一来会引发对未来价格进一步上涨的信念,二来会放松现有的借贷条件。因此,国际借贷的可获得性会推动未来房价的持续上涨,房价上涨又进而促进国际借款的增加,由此表现为经常账户赤字与房价的相互影响。

3.以确认货币因素对资产价格存在影响为前提,政策制定者在判断资产价格出现泡沫时,应如何实施前瞻性的(preemptive)货币政策,以避免资产价格逆转(asset price reversals)对实际产出造成严重影响

对这一领域研究的难题与分歧主要存在于,如何通过定量化指标来判定资产(房地产)价格是否偏离其均衡值,目前不同学者所提供的方法各不相同。

近些年来不少国内学者也开始致力于分析货币因素对房价的影响。项卫星、李宏瑾与白大范(2007)通过考察世界各地的房地产泡沫危机,指出银行信贷是房地产泡沫的重要原因。刘莉亚(2008)分析“热钱”对国内资产价格(房地产、股市)的影响,实证结果表明“热钱”的流入对住宅价格尤其是豪华住宅价格指数的上升具有显著性影响,其中住宅价格指数变化率的波动中约20%归因于“热钱”的冲击。李健和邓瑛(2011)的研究表明,美、中、日三国的货币量与房价之间均存在长期均衡关系,特别是在资产泡沫形成时期,货币存量对资产价格的推动效应更为显著。

从上述文献可以看出,国外学者从开放经济体的框架下研究货币因素对房地产价格的影响。因为我国资本账户尚未开放,国外的研究结论无法直接适用,国内学者对这一命题的研究大多只集中于分析银行信贷的影响。本文着重分析货币存量与房价的相互关系,并通过将货币存量分解为基础货币与货币乘数,重点探究基础货币冲击与房价波动的关系。

二、房价波动与货币冲击关系的理论基础

1.货币主义模型:最优资产组合调整理论

真实商业周期理论认为货币不会对任何真实经济变量产生影响,但货币主义学派主张货币冲击至少会产生暂时性的真实冲击。传统的货币主义模型中,家庭持有一定比例的流动性资产(包括现金、债券或有价证券)与其他资产(如房屋、可耐用消费品、生产者资本等),当某种资产存量改变时,需要相应调整其他资产的存量以实现再平衡(家庭效用最大化),即最优资产组合调整理论(optimal portfolio adjustment mechanisms)。

当货币扩张时,其对房价的影响机制如下:货币扩张→流动性资产相对于其他资产(包括房屋资产)的存量发生改变,持有流动性资产的边际效用也发生改变→原有资产组合失衡→增加其他资产的持有→其他资产价格上涨→流动性资产与其他资产的边际效用之比再次等于其相对价格之比→资产组合实现再平衡。从上述机制可以看出,货币扩张后,出于对资产组合调整的需要,对房地产的需求增加,房价上涨。

相应地,房价波动对货币的影响机制为:房价上涨→房屋资产相对于流动性资产的存量发生改变→原有资产组合失衡→对流动性资产需求增加→货币供给增长→资产组合再平衡。因此,房价的上涨也会导致货币供应量“内生性”地扩大(Greiber与Setzer,2007)

2.消费的生命周期理论与托宾Q机制

房价波动影响货币需求,主要通过消费平滑(smoothing)需求影响消费、托宾Q机制影响投资来实现。

生命周期理论认为,房价上涨后,家庭财富永久性增加。家庭需要在整个生命周期内平滑其消费,因此当期支出增加,对货币需求也增加。另外,由于房屋作为贷款抵押品,房价上涨后,可抵押品价值上涨,家庭借贷能力也相应增强。

托宾Q机制认为,房价上涨后,房屋的市场价值相对于其建筑成本上升,即房屋的托宾Q(Tobin Q=市场价值/重建成本)增加,因此刺激住宅投资,投资需求的增加相应带来对货币需求的增加。同样,房屋可抵押价值的上涨,也促进公司借贷能力增强。

3.资产定价理论

根据资产定价理论,当市场有效运行时,资产的均衡价格是资产未来收益在当前的折现值。房地产作为固定资产,其未来收益由租金收入表示,若以永续期进行计算,房地产价格是未来无限期租金收入的折现值。由下式表示:

货币因素在这一方程中所起的作用主要体现在对折现率的影响,其机制如下:货币供给增加→市场利率下降→不同市场利率的联动性导致折现率下降→房价上涨。

三、实证检验

上文所述的理论分析中,最优资产组合调整理论阐述了房价波动与货币因素的相互影响,家庭消费的生命周期理论与托宾Q机制是房价变化影响货币需求的理论基础,而资产定价理论则解析了货币冲击对房价变化的影响机制。本文拟采用VAR模型,分析房价波动与货币冲击的双向联系。

1.模型构建

VAR模型弥补了传统经济计量方法的一大缺陷:对变量之间的动态关系提供了严密的约束。VAR模型把系统中每一个内生变量都作为系统中所有内生变量的滞后值,可用于预测相互联系的时间序列系统、分析随机扰动对变量系统的动态冲击,从而解释各种经济冲击对经济变量的影响。

货币供给方程为:

其中,Ms代表货币供给,mm为货币乘数(money multiplier),m_base为基础货币。

P代表一般物价水平。即货币供给与名义货币需求一致时,货币市场实现均衡。

i为名义利率,πe为预期通货膨胀率。为简化处理,用当期通胀率来替代预期通胀率,因此r=i-π。

C代表系数的非奇异矩阵,L为滞后算子,εt为冲击向量。

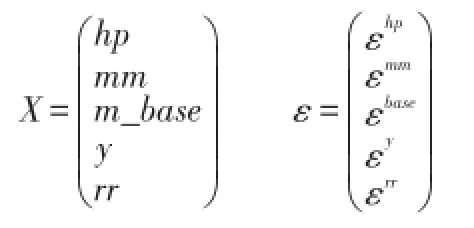

内生变量X包括房价hp、货币乘数mm、基础货币余额m_base、实际收入y、实际利率rr。εmm与εbase分别代表货币乘数与基础货币的冲击,也即货币因素的扰动。εy与εrr分别代表实际收入与实际利率的冲击,也即真实因素的扰动。

2.数据选取

选取2001年1季度至2012年1季度共45个季度数据。

房价:原始数据为月度数据,分为每月销售额与每月销售的平方米数。将1季度3个月的销售额相加,除以3个月总的销售平方米,得到的值即为该季度每平方米的平均售价,以HP表示。

货币量:根据货币存量=货币乘数*基础货币余额,将货币存量分解成货币乘数与基础货币余额,以此来重点考察基础货币余额与房价变动的相互关系。货币乘数原始数据为季度数据,以MM表示。基础货币余额原始数据为季度数据,以M_BASE表示。

收入:原始数据为季度数据,以IN⁃COME表示。

实际利率:根据Fisher方程式,实际利率=名义利率-通货膨胀率。名义利率的选取,国外研究一般用国债利率来表示,但考虑到我国利率尚未实现市场化,且国债种类期限较为单一,选取国债利率不具备太大现实意义,因此选择1-3年中长期贷款利率作为名义利率,原始数据为月度数据。通货膨胀率=通货膨胀指数-100,原始数据为月度数据。将名义利率扣除通货膨胀率后,得到实际利率的月度数据。再将1季度3个月的实际利率平均,得到该季度实际利率的平均值,以RR表示。

以上数据除货币乘数与实际利率,均除以定基后的CPI数据,以得到剔除价格因素后的真实变量。CPI选取环比数据,以2001年1月的数据作为基数,定义为100,再将基数乘以下1个月的环比增长率,得到下1个月的CPI数值,以后月份依此类推。同样,再将1季度3个月的CPI数据平均,得到该季度的平均CPI,以此来计算上述数据的真实值。

为了得到线性化数据,再将上述数值取对数,得到的变量由小写字母来表示。

以上数据中,房屋每月销售额与房屋每月销售平方米数、国民收入、CPI数据均来自CEIC数据库,货币乘数、基础货币余额、名义利率均来自WIND数据库。

3.房价波动与货币冲击关系检验过程

(1)平稳性检验。Sims(1980)认为,VAR分析的目的是决定变量间的相互关系,建议变量即使存在单位根也不需差分。但目前学术界大多数观点均认同非平稳变量会导致模型不稳定。因此,首先对上述变量的平稳性进行检验,单位根检验的结论如表1所示。

表1 VAR模型中变量序列的单位根检验结果(ADF)

所有变量的一阶差分均在5%的显著性水平下平稳。因此,将所有变量的一阶差分应用于VAR模型中。

(2)协整检验。Sims、Stock和Watson (1990)认为,当一组变量是协整的时候,按水平变量建立的VAR模型并不是错误识别的,并且最小二乘估计在这种情况下是一致估计。由于模型中出现的所有变量均为一阶单整序列,所以需要进一步对这些变量之间是否存在协整关系进行检验。

本文采用Johansen协整检验方法,对以上五个变量进行协整检验,表2为模型系统中变量的Johanson协整检验结果。结果显示,在5%的置信水平上,变量组至少存在两组协整向量。

表2 Johanson协整检验结果

(3)格兰杰因果检验结果。下面进行格兰杰因果关系检验,以确定基础货币余额的冲击与房价波动之间是否存在格兰杰因果关系,结果如表3所示。从表中可知,两者之间存在双向的格兰杰因果关系,从滞后2期开始,△m_base是导致△hp的格兰杰原因,同时,△hp也是导致△m_base的格兰杰原因。这就说明,基础货币的大幅增长可以解释近年来房价的上涨,而货币量的变动也可归因于房价的波动,这表明我国基础货币具有一定的内生性。

表3 格兰杰因果检验结果

(4)VAR模型估计结果。脉冲响应函数描绘了特定变量对各种冲击的反应轨迹,用于检验变量之间的短期动态冲击关系。房价波动的脉冲响应研究结果如图2所示,实线为模型输出结果,虚线为蒙特卡罗模拟得到的经验分布,代表脉冲响应结果的置信区间。

图2 房价冲击来源的脉冲响应结果

图2显示,货币乘数能在短期内驱动房价的小幅上涨。基础货币余额对房价具有持续的正向冲击作用。在给予基础货币余额一个正向冲击后,房价在第一期内即迅速上涨,且在其后的期间内一直保持正的影响,这与前文的预测结果相一致。类似地,实际收入的增长也会驱动房价上涨,虽然第3期后有一个小的波动,但也一直持续正向影响。实际利率的影响与之前预测结果相反,可能原因是中国的利率市场尚未实现市场化,利率的变动未能反映资金量的真实供求关系,因此无法对房价起到调控作用。

脉冲响应函数主要用于定性分析各种冲击对经济变量的作用反应方向和作用幅度。而方差分解(VDC)则提供了定量分解特定变量的变化中各种冲击相对重要性的手段。这里采用Chelosky方差分解的形式,量化15个季度预测期的各类冲击因素对房价的影响。

表4 15个季度内各变量对房价影响的方差分解

数据表明,在所研究的2001-2012年间,货币冲击对房价上涨的贡献率最大。货币乘数MM与基础货币M_BASE这两项因素的影响合计达到48%。房价变化对其自身的影响也超过40%,这可能说明房价走势具有预期自我实现的性质。这与我国实际情况基本吻合,当居民观察到房价迅速上涨时,一方面预期未来房价会进一步上涨,另一方面受限于有限的投资渠道,居民倾向于置业保值,这进一步推升了房价的上涨。

另外,实际收入增长对房价上涨的贡献率不到8%,实际利率的影响也不到4%,这固然有中国利率体系尚未市场化的理由,但更重要的是,这一结果充分说明:在过去10年我国房价波动的影响因素中,基本面(实际经济)因素所起的作用较小,货币因素才是房价走势最大的驱动因素。

四、结论与政策启示

近10年来,中国房价经历了迅速的上涨,已经演变成为影响经济社会全局的问题。对于这一现象的解释,真实经济冲击的影响是主流观点之一。该观点认为,中国实体经济的快速增长,由此带动的工业化与城市化进程,以及现有的土地供给制度和所谓的对房地产“刚性需求”,引发了房价的快速上升。而货币供给在这一过程中并非首要因素。

为量化分析货币因素与真实经济因素对房价波动的影响程度,本文从货币因素与资产价格关系的理论出发,通过构建VAR模型,动态分析房价波动与货币冲击、真实经济冲击之间的相互关系。实证结果表明,我国房价波动与基础货币余额的变化存在双向格兰杰因果关系。脉冲响应结果显示基础货币余额对房价具有持续的正向冲击作用,给予基础货币余额一个正向冲击后,房价短期内迅速上涨,且长期内也一直保持正向影响。实际收入冲击对房价也具有一定的正向影响,但影响幅度相对较小。实际利率冲击的影响不显著,说明在利率市场化改革尚未完成前,我国资产价格变化的利率效应并不明显。另外,方差分解的结果表明,在影响房价波动的诸多因素中,货币因素的贡献(接近50%)远远超过了真实经济因素,我国房价上涨的主要动因在于货币量的增长。

这一实证结论具有明确的政策启示。过去10年,快速膨胀的货币供应与相对较低的通货膨胀率共存,使得以通胀为操作目标核心的货币政策存在很大局限。超发货币使得以房地产为主的实物资产市场脱离于货币政策调控范围之外。鉴于目前我国房地产经济占整体国民经济的比重、房地产业与金融业的密切关系,房价大幅波动将危害整体经济金融的稳定性。因此,央行需要执行更为审慎的货币政策。但由于目前外汇储备占款已构成基础货币的重要来源,货币投放的被动性对政策执行掣肘较大。因此,央行一方面需要施行更有效的对冲机制,部分回收因外汇储备占款所引发的被动货币投放,二来应继续推进人民币汇率形成机制改革,堵住因升值预期所导致的投机资本流入源头。

[1]贾健,李海平,徐展峰.资产价格波动与货币政策调整问题研究[J].南方金融,2008(5).

[2]李健,邓瑛.推动房价上涨的货币因素研究——基于美国、日本、中国泡沫积聚时期的实证比较分析[J].金融研究,2011(6).

[3]刘莉亚.境外“热钱”是否推动了股市、房市的上涨?——来自中国市场的证据[J].金融研究,2008(10).

[4]项卫星,李宏瑾,白大范.银行信贷扩张与房地产泡沫:美国、日本和东亚各国和地区的教训[J].国际金融研究,2007(3).

[5]Allan H.Meltzer,1995,“Monetary,credit and (other)transmission processes:a monetarist perspective”,Journal of Economic Perspec⁃tives,Vol.9(4),pp.49-72.

[6]Ashvin Ahuja,Lillian Cheung,Gaofeng Han,Nathan Porter,and Wenlang Zhang,2010,“Are house prices rising too fast in China”,IMF Working Paper,WP/10/274.

[7]Ben Bernanke,2005,“The global saving glut and the U.S.current account deficit”,at the Sandridgelecture,VirginiaAssociationof Economists,Richmond,Virginia.

[8]Charles Goodhart,Boris Hofmann,2008,“House prices,money,credit and the mac⁃roeconomy”,ECBWorkingPaperSeries,No 888.

[9]DennisR.Capozza,PatricH.Hender⁃shott,Charlotte Mack,Christopher J.May⁃er,2002,“Determinantsofrealhouse pricedynamics”,NBERWorkingPaper 9262.

[10]DieterGerdesmeier,Hans-EggertRe⁃imersandBarbaraRoffia,2009,“Asset price misalignments and the role of money andcredit”,ECBWorkingPaperSeries,No 1068.

[11]Fisher Irving,1933,“The debt-deflation theory of great depressions",Econometrica.

[12]Jack Favilukis,David Kohn,Sydney C. Ludvigson,Stijin Van Nieuwerburgh,“Inter⁃national capital flows and house prices:the⁃ory and evidence”,NBER Working Paper 17751.

[13]Klaus Adam,Pei Kuang,Albert Marcet,2011,“House price booms and the current account”,NBER Working Paper 17224.

[14]Michael D.Bordo,Olivier Jeanne,2002,“Boom-busts in asset prices,economic in⁃stability, andmonetarypolicy”, NBER Working Paper No 8966.

(作者单位:上海理工大学)

10.16653/j.cnki.32-1034/f.2016.13.007