创业板上市公司价值评估

2016-08-05王小林西安石油大学经济管理学院陕西西安

□文/王小林(西安石油大学经济管理学院 陕西·西安)

创业板上市公司价值评估

□文/王小林

(西安石油大学经济管理学院陕西·西安)

[提要] 本文基于现金流量折现模型,以“通源石油”为实例,评估该公司的企业价值,得到其证券市场的定价存在一定的泡沫,认为就创业板上市公司而言,最适合应用现金流量折现模型对其价值进行评估。

关键词:创业板;价值评估;现金流量折现模型

原标题:创业板企业价值评估研究——以通源石油(300164)为例

收录日期:2015年5月3日

一、引言

企业价值评估的重要性日益凸显,我国经济学者对企业价值评估理论关注逐步升高。近两年油价不断下跌,整个采掘业也不景气。本文以“通源石油”为例,对其企业价值进行评估。

二、“通源石油”企业价值评估——基于现金流量折现模型

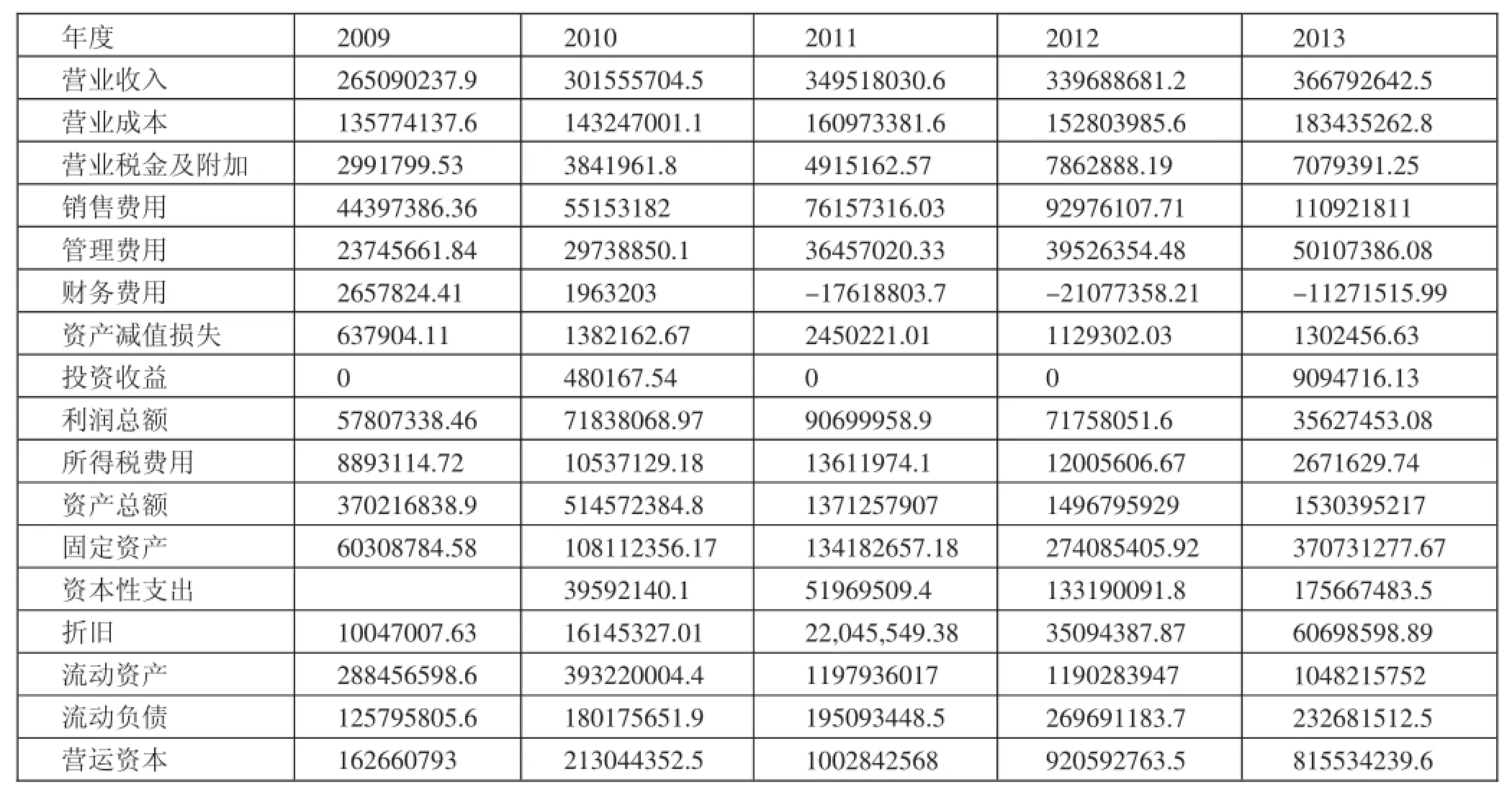

(一)通源石油现金流量计算。本文根据通源石油2009~2013年的资产负债表和利润表的相关数据,确定预测未来自由现金流量的参数;采用比例和趋势分析的方法,来预测公司未来5年营业收入、营业成本、营业税金及附加等指标,计算未来自由现金流量。通过表1的数据,可以计算出通源石油2010~2013年的自由现金流量值,其自由现金流量十分不稳定,反映出了创业板上市公司现金流量不稳定的特点。面对此种现状,在计算时,我们应对大额现金流量按照一定比例折算,减少不稳定性,增加自由现金流量预测的准确性。(表1)

表1 2009~2013年通源石油财务指标表(单位:元)

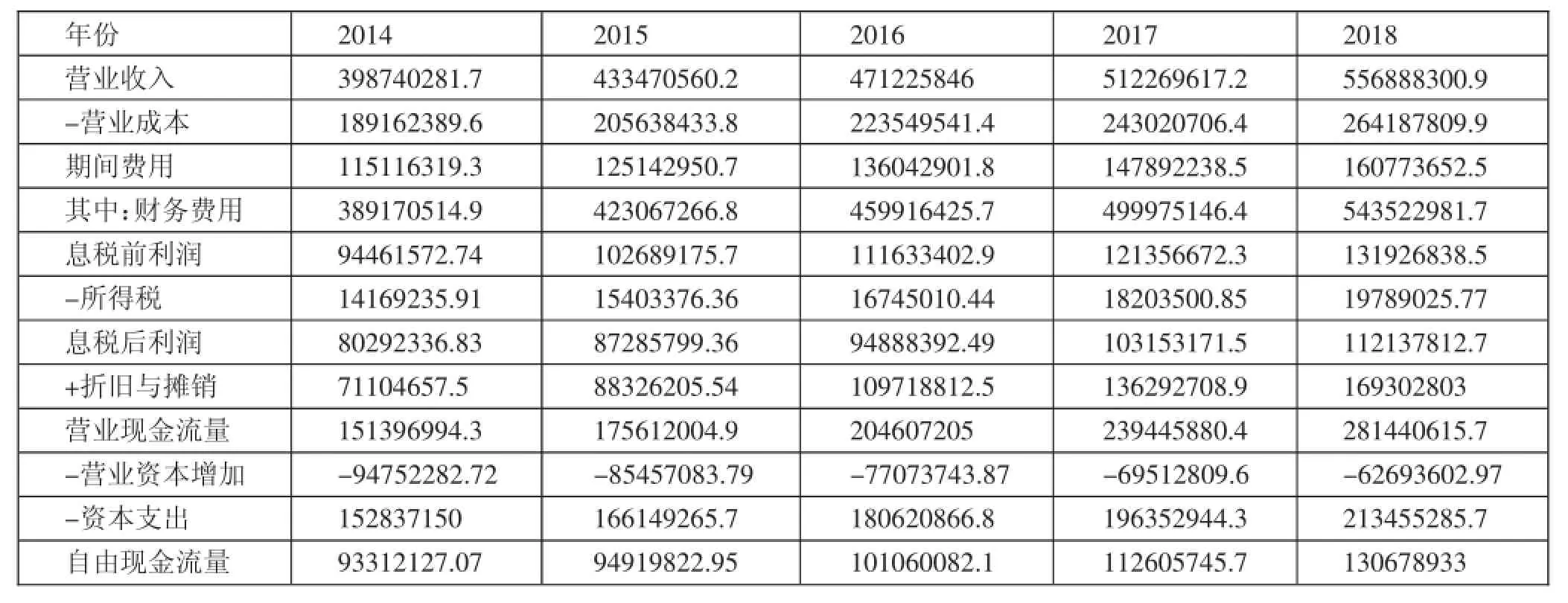

采用比例和时间序列分析法,预测未来5年自由现金流量,基本参数确定如下:(1)营业收入。自2010年以来,通源石油的营业收入呈现缓慢稳定增长,本文认定其为期5年是稳定增长,增长速度取4年营业收入逐年增长率平均值:8.71%;(2)营业成本。根据2009~2013年的利润表,营业成本与营业收入的比重在44.98%~51.22%间波动,故选择其平均值47.44%为预测变量;(3)营业税金及附加。采用5年平均值1.53%固定作为营业税金及附加与营业收入的比例;(4)期间费用。采用5年平均值作为期间费用/总收入的减少率,其中财务费用采用28.87%为财务费用占期间费用的比例;(5)公允价值变动损益及投资收益所占比率非常小,此次评估忽略其影响;(6)所得税率。因享受国家优惠政策,所以偏低,采用算术平均法计算得到所得税率为15%;(7)资本性支出。分析2009~2013年资产的变化,选取每年资产的增加额与当年收入的比例的平均值84.77%为每年资产的增加额与当年收入的比例。然后预测未来期间各年的资产总额,使用最后一年固定资产与资产总额的比例24.22%可以求出各年的固定资产总额。确定采用资本性支出与固定资产比例2012年与2013年近两年的平均值,逐年上升38.33%,折旧与固定资产比例的5年平均值15.44%;(8)营运资本净增额。通源石油2012年、2013年的营运资本净增额数值由正转负,所以采用这两年的平均值-9.807%。基于上文的参数,编制未来5年的自由现金流量表,如表2所示。(表2)

表2 2014~2018年通源石油自由现金流量值表(单位:元)

表3 通源石油价值评估表(单位:元)

(二)加权平均成本。首先,估算资本结构。通源石油2009~2013年的资产负债率平均值为25.27%,即债务占总资本25.27%,权益74.73%;其次,估算筹资成本。作为一家大规模的上市公司,贷款违约的可能性低,2012年银行公布的5年期银行贷款利率为6.55%,所以,2014年及以后年份加权平均成本为:Kb(1-T)=6.55%×(1-15%)=5.57%;最后,估算权益。根据前面的分析,选择2013年5年期国债利率3.06%作为无风险利率,深市A股平均回报率为22.7%。

在采掘服务行业,通源石油与恒泰艾普的排名不相上下,根据股票透析日报中,2013年7月9号公布的恒泰艾普的风险系数为0.98,2012年12月31号公布的通源石油的风险系数为1.05,所以两者取平均值,大概估算通源石油的风险系数的β值为1.015:

KS=Rf+β×(Rm-Rf)=3.06%+1.105×(22.7%-3.06%)=24.76%

其中,KS为第s种股票要求的收益率;Rf为无风险收益率;β为风险系数;Rm为股票要求的平均收益率。

风险溢价=Rm-Rf=22.7%-3.06%=19.54%

最后,计算加权平均资本成本:

WACC=25.27%×5.57%+74.73%×24.76%=19.91%

(三)企业价值评估。采用以不变比率增长公式估算通源石油的连续价值,预计通源石油在2013年以后自由现金流量年增长率为2010~2013年的平均值8.91%,采掘服务行业未来发展的好坏要看企业的发展策略,加上通货膨胀的影响,这里预测认为8%比较合理。加权平均资本成本与预测期内的加权平均成本相同,为19.91%。(表3)

FCFT+1=130678933×1.08=141133247.6

连续价值=FCFT+1/(WACC-g)=141133247.6/(19.91%-8%)= 1184997881

将加权平均资本成本(近似去20%)作为利率,未来5年的自由现金流量折现到2013年末,得出通源石油的企业价值为1,493,980,285元,而由同花顺软件得,该公司2013年末共有237,600,000股,从而计算出通源石油在2013年末估价(内涵价值)约为6.29元/每股,而金融界中公布的其在2013年12月31日收盘价为16.51元/每股,每股高估10.22元。

以上分析说明,证券市场对通源石油股票存在高估,购买股票风险较大,需要谨慎投资。

三、结论

就创业板上市公司灵活性经营、不确定性强等特点,本文认为最适合应用现金流量折现模型对其价值进行评估,因为其他模型均存在较大的不足,加之从理论角度,通常把现金流量贴现法看作企业价值评估的首选方法,在实践中得到广泛的应用,且已日趋成熟。

主要参考文献:

[1]Irving Fisher.The Theory of Interest[M].New York:The Macmillan Co,1930.

[2]王蓓.自由现金流与企业价值评估[D].北京:对外贸易经济大学,2007.

[3]丁战.企业整体资产评估中折现率的确定方法[J].东北大学学报,2002.4.

基金项目:陕西(高校)哲学社会科学重点研究基地项目(编号:13JZ039)

中图分类号:F233

文献标识码:A