并购悖论研究述评与展望

2016-08-03李东屿

李东屿

并购悖论研究述评与展望

李东屿

并购悖论是指全球超过一半的并购失败率与持续高涨的并购浪潮之间的矛盾现象。笔者综合了各个历史时期的相关文献,回顾了并购悖论产生的历史,归纳了并购悖论的六大表现,并分析了并购悖论产生的六大内部动因和九大外部诱因。笔者认为,并购悖论的根源是对企业性质认识的偏差,关键是对等价交换的价值规律的理解。

并购悖论;并购动机;企业性质;价值规律

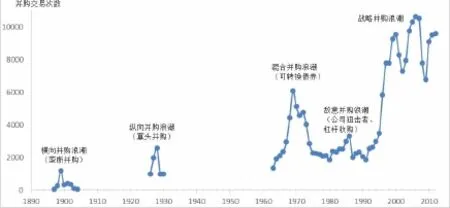

并购行为随时随地都在发生。如图1所示,美国1897年至2012年100多年来经历了五次并购浪潮,呈阶梯状递升状态。

图1美国五次并购浪潮图(1987-2012年)

1897-1904年数据来源于Merrill Lynch Business Brokerage and Valuation(1990);1926-1930年数据来源于高根(2010);1963-2012年数据来源于Factset Mergerstat(2013);其他年份数据缺失。

Brouthers等人发现,并购虽然做大了企业规模,但并购后交易费用不降反升,绩效不尽如人意,他们由此发出“如果并购是失败的,为什么还如此盛行”的疑问(Broutherset al.,1998)。而且,在风起云涌、方兴未艾的并购浪潮背后,是高居不下的并购重组后的经营绩效失败率。根据世界知名咨询公司,如波士顿咨询集团(BCG)、毕马威会计事务所(KPMG)和麦肯锡咨询公司(McKinsey)的统计,并购绩效失败的比率大体在50%-85%之间(Farschtschian,2012)。换句话说,尽管超过一半以上的全球并购重组经营绩效不尽如人意,但仍然阻挡不住企业家义无反顾、飞蛾投火般地投向并购浪潮。

一、并购悖论的表现

(一)蔓延的企业并购溢价现象

高根(2010)以净收购价值(Net Acquisition Value,以下简称NAV)公式来描述并购的协同效应:

其中,VAB为合并后企业的价值,VA分别为收购方价值,VB为目标方价值,P为收购方向目标方支付的溢价,E为并购过程中发生的费用。

因此,并购悖论发生的条件是净收购价值NAV小于0,即

也就是说,如果合并后企业的价值小于合并前两家企业的价值加上并购溢价和并购交易费用,但企业仍然执意实施并购,并购悖论就产生了。

高根(2010)认为,并购悖论的形式有三种可能:(1)收购方价值VA被高估,常见于可转换债券和高市盈率;(2)目标方价值VB被高估,常见于敌意并购中的公司狙击者和杠杆收购;(3)合并后企业价值VAB被低估,常见于管理层收购和战略并购。一些学者的研究成果直接或间接地佐证了上述高根对并购悖论的解析。1996年开始有学者研究第三次浪潮中混合并购多元化经营对股东财富的影响。Servaes (1996)分析了1961-1976年的混合并购浪潮前后多元化公司托宾Q值(即证券市场价值与资产重置价值之比),发现多元化公司的股票价值被低估,原因是管理层以牺牲股东利益的代价低估股价来谋取私利。于是,并购悖论的萌芽产生了。Rhodes-Kropf等人通过比较市盈率和真实估值,认为对目标方的估值错误虽然不是引起并购浪潮的唯一原因,但的确是关键重要原因(Rhodes-Kropf,et al.,2005)。然而,Harford(2005)对估值错误说持有异议,认为估值错误虽然可以引起个别并购交易的发生,但还不至于引起并购浪潮,产生并购悖论。

(二)相互矛盾的并购绩效假设

Ravenscraft(1987)介绍了当时学术界对并购绩效存在争议和矛盾的若干假设:(1)目标股东受益假设与非受益假设;(2)投标股东受损假设与非受损假设;(3)目标资产低估假设与非低估假设;(4)目标企业高成长性假设与低成长性假设;(5)节约税收假设与不在乎税收假设;(6)价值增加假设与价值增加未定论假设。总而言之,学术界对并购绩效的假设至今没有达成共识。

(三)不同并购绩效考评法冲突

目前,五花八门的并购绩效评估方法使得绩效评估结果大相径庭。Bruner(2002)比较了事件研究法和会计指标法的不同特点,认为由于两者计算指标不同,因此会导致并购悖论;即使是同样运用事件研究法来进行并购绩效考评,但如果基于不同的假设,如线性均衡的有效市场假设和非线性非均衡的分形市场假设,就会得出不同的结果,同样也会导致并购悖论。Brouthers等人认为,如果存在多重并购动机的可能,那么无论是事件研究法还是会计指标法都忽略了关联绩效因素,都不能够准确地进行并购绩效评估;由于并购绩效评估模型不合理,由此导致对并购绩效的错误评判和并购悖论。因此,他们建立了一套包含财务指标和非财务指标在内的成功关键因子并购绩效综合评估模型(Broutherset al.,1998)。

(四)企业并购动机多元化冲突

Steiner(1975)指出,企业家在做并购决策时的真实动机过于复杂,实际的并购行为受多重动机驱动,而20世纪70年代以前的并购动机研究往往抓住一点,不及其余。Steiner列举了当时文献资料所发现的15种并购动机:(1)替换无效率的管理;(2)获取规模经济或范围经济带来的协同效应;(3)共享互补资源;(4)获取自由现金流;(5)获取垄断势力;(6)节约税收;(7)获取估值偏低的资产;(8)自负狂妄;(9)弥补由于市场短视、赶时髦或做假账导致的股票市场失灵;(10)扩张疆域;(11)对隐性长期劳动合约的中断、从债券持有者手中转移财富或货币经济中获得的金钱收益;(12)多元化经营,以便减少风险,使收入平衡或实施其他形式的资产组合管理;(13)由于经济扰动带来的有分歧的期望;(14)由于存在资产隙(其合并资产价值高于总市值)带来的投机动机;(15)高级管理层退休。Steiner(1975)承认,对于如何判断上述如此众多的并购动机哪一种是起决定性作用的这一关键问题,当时的学术界还处在“无知的边缘”。

(五)多重的并购治理层次冲突

Farschtschian(2012)认为,并购治理就是要解决并购的动机是为了谁的利益服务这个问题。笔者根据市场治理结构中各利益主体与公司契约关系的特点,将其划分为股东、利益相关者和非利益相关者三大类。显然,不同的市场契约关系形成不同的并购市场治理结构,使得服务不同的并购利益主体动机相互冲突,具体来说,有以下七种:(1)委托人-代理人之间,(2)收购方与目标方之间,(3)控股股东(董事会)与中小股东之间,(4)风险投资人与企业业主之间,(5)债权性投资人与普通债权人之间,(6)政府与企业之间,(7)股东利益与客户价值之间等冲突。因此,多重的并购治理层次使得服务不同的并购利益主体动机相互冲突,产生并购悖论。

(六)非理性或狂妄的并购行为

一些学者认为并购不是一个理性的行为过程。Pettigrew(1977)认为并购战略决策是内外多方势力角逐和博弈的结果,不是管理层或董事会一方就可以独自操纵的。Jemison&Sitkin(1986)进一步认为,并购的初始动机并不能决定并购的最终价值,行动的分割、管理系统的失效、压力的升级、预期的模糊等四种障碍会影响并购绩效。也就是说,多方参与决策和有限理性使得完全理性的解决方案成为不可能。一些学者认为与其说并购产生协同效应,还不如说是自负狂妄的管理层编造出来的借口,或盲目跟风赶时髦的托词。Mueller&Sirower(2003)通过实证分析发现,没有证据表明并购产生了协同,反而证明是管理者的自利和自大所驱动。Montgomery&Singh (1984)分别从财务的角度否定了并购能够产生协同效应的说法,认为财务协同效应无法降低系统风险,或降低资本成本。另外,Breen(1987)发现投标者并不在乎并购的税盾效应所产生的税收节约额。

二、企业并购的内部动因

笔者综合了Trautwein(1990)和(Brouthers et al. 1998)对并购内部动机的文献研究成果,概括出六个方面的并购内因。有趣的是,关于企业并购的内部动因假设五花八门,每一个假设基本都有支持方和反对方在进行交锋论战。

(一)谋求协同效应

支持方认为,基于有效资本市场假设,通过并购可以获得经营协同效应、管理协同效应;通过多元化并购及内部资本市场形成的财务协同效应等带来的净收益。反对方认为,财务协同效应无法通过多元化非相关性并购来降低系统风险,或形成内部有效资本市场以降低资本成本;管理协同和经营协同很难实现。

(二)谋求市场垄断

支持方认为,通过并购可以减少竞争对手,获取共谋协同效应,阻遏潜在进入者,提高市场占有率,从顾客身上转移财富。反对方认为,由于在并购声明受到挑战或撤销时,竞争对手的股价不降反升,因此詹森(Jensen,1984)拒绝垄断论。

(三)降低重置成本

支持方认为,哈里斯民调显示60%的公司价值被公开市场低估,因此通过私下信息能够获取比公开市场更有价值的情报,如托宾Q值,寻求比重置成本低的并购成本,以获取净收益。反对方认为,并购能降低重置成本的假设和有效资本市场假设冲突,因为收购公司拥有的私下信息会在投标书中显示;不同的竞标者会有不同的私下信息,会导致目标公司的股价攀升,将收购公司陷入“赢者诅咒”的困境。

(四)从目标股东处掠夺财富

支持方认为,收购公司采用绿票讹诈或溢价偿付手段从目标公司股东处转移财富。反对方认为,并购并不能从目标股东处转移财富,相反,目标公司股东在并购中普遍受益,其平均异常收益率在代理权竞争中是8%,在投标报价中是30%。因此,除非收购公司能通过并购重组提升股价,否则无法为其绿票讹诈或溢价偿付行为自圆其说。

(五)扩张疆域取代利润动机

支持方认为,由于所有权与经营权分离出现代理问题,因此,如果管理层控制公司多数股权,就会有扩张疆域的动机;而且,大企业扩张疆域势力范围的动机取代了利润动机;管理层有通过并购扩大规模和范围经济效应的欲望和冲动;另外,由于投资者会预料到并购溢价,因此即使收购公司超额支付也不会引起股价下跌。反对方认为,并购溢价对企业成长、扩张疆域是不可持续的。而且,经理利益最大化受制于企业在资本市场的最小利润率指标要求,或受制于并购后利润增长最大化目标,否则经理就会被撤换。

(六)内部非理性选择

支持方认为,并购时由于个体占有和处理信息的能力有限,并购决策不是完全理性的选择;多方参与决策和有限理性使得完全理性的解决方案成为不可能。并购战略决策是内外政治势力角逐的结果,也可能是管理层自负狂妄的过程。另外,由于经济扰动影响了个人的预期,因此,并购行为为宏观外部环境(包括技术市场与证券市场)的经济扰乱、危机和冲击的非理性结果。反对方认为,1973年至1974年的石油危机并没有触发并购浪潮,而那种认为经济扰动影响了个人预期的理论颠倒了因果关系。

三、并购的外部诱因

长期以来,学界对并购动机的研究大多关注企业内部的管理,而忽略了外生的环境因素。本文通过综合分析,概括归纳了九种外部诱因,包括:(1)分工带来的交易和协调成本过高,(2)市场环境波动过大,(3)目标资产专用性过强,(4)通货膨胀造成的流动性过剩,(5)自由现金流过剩,(6)高频交易的数字鸿沟过宽,(7)IPO退出渠道受阻,(8)高新技术企业生命周期缩短,(9)市盈率诱发的投资冲动。

(一)分工使交易协调成本过高

杨小凯(2003)、贝克尔(Becker,1992)都认为,分工水平的不断提升拉长了产业链条和迂回环节,造成交易成本和协调成本不断攀升。两者都开出了降低交易成本和协调成本以提高产出、促进经济增长的药方。但在促进经济增长的着力点上,两人观点出现分歧。杨小凯将着力点放在减少交易成本,而贝克尔则将希望寄托于人力资本的积累。也就是说,从杨小凯的视角来看,企业并购的诱因在于将过高的市场交易成本在企业进行内部化处理,由此降低交易成本;而从贝克尔的角度来看的话,企业并购的诱因在于购买目标企业特有的而自身企业所不具备的人力资本。

(二)目标资产专用性过强

威廉姆森认为,资产专用性越强,对市场交易伙伴的依赖性就越大,被要挟概率就越高,交易成本就越高。在市场交易频率很高的情况下,较强的资产专用性就会迫使企业家实施并购策略,使生产“内部化”,或加入纵向一体化的利益联盟。相反,资产专用性较弱的就适合在市场交易(Williamson,1985)。

(三)市场环境波动过大

陈平(Chen,1987)描述了市场规模由于环境波动受到随机冲击的情形,并计算出受到冲击的涨落方差临界值。结算结果表明,当受到冲击的涨落方差大于临界值时,市场稳态系统就会崩溃,市场重新洗牌,企业之间并购重组、生产内部化、抑制过度分工、生产链条缩小的情形就会发生。换句话说,当由于冲击导致的涨落方差小于临界值时,分工越细、生产链条迂回环节越长的复杂系统的生产效率远比简单系统高得多。但由此也带来交易成本与协调成本越来越高的问题,市场结构的复杂性越来越高,稳定性越来越低,诱发企业之间并购重组的因素越来越多。陈平(2002)将此现象概括为“复杂性和稳定性之间的此消彼长(trade-off)原理”,认为稳定性的缺失容易诱发产业链系统企业之间的并购重组。

(四)“托宾效应”使流动性过剩

托宾(Tobin,1965)认为,货币供给增长率增加所引起的通货膨胀对资本存量具有正向作用、将导致更高的产出水平,这就是所谓的“托宾效应”。当前,国际热钱是引发通货膨胀的重要因素。例如,中国2012-2014年间的固定汇率制度和美元持续贬值的外部金融环境,造就了热钱进出的套利机会。热钱进来后,在房地产市场、债券市场、股票市场以及其他市场不断寻找套利机会,对并购市场起到了推波助澜的作用。

(五)内部自由现金流过剩

Jensen(1986)认为由于管理层与股东的利益不一致,导致过多的自由现金流诱发企业管理层过度投资或并购无价值的其他企业。Lehn&Poulsen (1989)认为自由现金流充裕的企业不仅诱发管理层过度投资与并购,还导致对该企业私有化或从公开市场退市的动议。无独有偶,Opler&Titman(1993)通过对1980-1990年间发生的180起杠杆收购交易进行研究,发现那些自由现金流充裕但成长机会或投资机会有限(反应为较低的托宾Q值)的企业是外来投资公司垂涎的猎物,或往往成为管理层杠杆收购的对象。Hanson(1992)发现另外一种现象:20世纪70年代自由现金流充裕的企业一般会进行低收益的收购,而到了80年代,这些现金流充裕的企业反而成为被收购或被私有化的对象。从90年代开始,私募股权公司开始搜寻现金流充裕但价值被低估的公司进行杠杆收购。

(六)高频交易套利的助推

高频交易套利的数字鸿沟使得并购交易效率提升。高频交易借助高频甚至超频的中央电脑处理器,捕捉某种证券买入价和卖出价差价的微小变化,或者某只股票在不同交易所之间的微小价差进行高频证券交易,从中赚取差价利润。这种交易能在毫秒之内自动完成大量买、卖以及取消指令。为了争取这千分之一秒的优势,证券公司甚至还将服务器安置在交易所附近或同一座建筑里,以缩短交易指令通过光缆以光速旅行的距离(BMO,2009)。因此,高频交易套利对并购重组起到了推波助澜的作用。

(七)IPO退出渠道受阻窘境

由于近年来中国首次公开募股(IPO)停滞不前,众多拟上市公司因排队上市未果寻求“捷径”成为国内借壳交易、并购重组风行的主要原因。与此同时,在上市前曾经接受过风险投资的排队企业迫于对赌协议压力,以及私募股权基金、风险投资基金机构缩短退出进程成为助推借壳上市的另一驱动力。

(八)高新技术生命周期缩

美国的私募股权基金、风险投资基金行业的业务大多集中在企业生命周期的两端,即初创企业(start-up)和成熟后的企业。这类业务的技术含量高、风险大,一旦成功则利润很高。以美国“并购发动机”思科公司为例,思科抓住高新技术生命周期缩短(如摩尔定律)的规律,以“三快”的方式发起多轮并购浪潮,即并购决策快、并购执行快、并购之后的整合快。

(九)市盈率诱发投资冲动

市盈率对并购交易行为的影响是个有争议的问题。Ravenscraft(1987)归纳了20世纪80年代对并购动机假设争论的正反观点,以及由此形成的并购悖论。争论的焦点主要在于并购动机是寻找价值被低估的目标资产还是着眼于目标企业的高成长性。如果并购动机是前者,收购方就会选择市盈率低的目标企业;如果是后者,就会选择市盈率高的目标企业。Ravenscraft&Scherer(1987)发现1950-1975年间的收购方青睐于那些高成长性的目标企业,但市盈率会误导收购方将由于市盈率高涨导致股票价格攀升的目标企业视为高成长性企业,导致并购后交易成本不降反升,并购后绩效不如人意,于是出现并购悖论。

四、并购悖论研究的难点与展望

并购悖论研究的难点在于:1.牵涉到资本市场、要素市场和产品市场等多种不同类型的市场,客观上产生不同层次的并购绩效评估体系;2.事关股东、核心利益相关者和非核心利益相关者等不同的利益主体的切身利益,对并购绩效的感受不同;3.不同的外部环境和时代形势造就不同的企业与市场之间的关系。概括来说,由于地利、人和与天时方面的差异,造成并购悖论。

第一,就地利而言,需要厘清企业区别于不同类型市场的属性。并购活动本身是资本市场,需要建立资本市场的企业价值评估体系;管理层利益最大化是要素市场,需要建立管理层劳动要素薪酬评估体系;客户价值创造是产品市场,需要建立消费者剩余价值最大化评估体系。于是,基于交易费用理论研究企业区别于资本市场、要素市场和产品市场的根本属性就会得出大相径庭的观点。

第二,企业有不同的利益主体,形成多重的并购治理层次。如何归纳企业区别于资本市场、要素市场和产品市场的不同属性,建立统一的并购绩效评价体系,是目前学术界在并购研究的薄弱区域。

第三,就人和而言,需要找准企业区别于不同并购治理结构的市场的属性。Farschtschian(2012)认为,并购治理就是要解决并购的动机是为了谁的利益服务这个问题。笔者根据市场治理结构中各利益主体与公司契约关系的特点,将其划分为股东、利益相关者和非利益相关者三大类。显然,不同的市场契约关系形成不同的并购市场治理结构,使得服务不同的并购利益主体动机相互冲突,产生并购悖论。

第四,就天时而言,需要把握企业区别于不同时代形势的市场的属性。从动态演化的角度来看,时代发展使得企业与市场的关系不断发生变化:1.联盟与平台经济的出现使得企业与市场的边界越来越模糊。2.高新技术发展使企业生命周期缩短。3.高频交易套利的数字鸿沟使得并购交易效率提升。4.国际热钱造成的流动性过剩。5.IPO退出渠道受阻引发的壳资源稀缺效应。如何掌握时间推移所造成的差异性,避免刻舟求剑的错误,成为并购悖论研究要解决的问题。

综上所述,解释并购悖论的出路在于追根溯源,探寻企业区别于市场的本质属性,正本清源,矫正并购悖论对等价交换的价值规律的扭曲。在对企业性质重新认识的基础上,建立包含多种不同类型的市场、不同的利益主体和不同时代形势的统一分析框架,构建统一的并购绩效评价体系。

[1]陈平.劳动分工的起源和制约——从斯密困境到广义斯密原理[J].经济学,2002(1).

[2]高根.兼并、收购和公司重组:第四版[M].顾苏秦,李朝晖,译.北京:中国人民大学出版社,2010.

[3]杨小凯.经济学——新兴古典与新古典框架[M].张定胜,张永生,李利明,译.北京:社会科学文献出版社,2003.

[4]Becker,G.and K.Murphy,The Division of Labor,Coordination Costs,and Knowledge. Quarterly Journal of Economics,1992,Vol.25,No.3,pp.336-364.

[5]Bank of Montreal(BMO),High Frequency Trading:A Closer Look.BMO Capital Markets:Quantitative Execution Service,2009,Aug 13.

[6]Breen,Denis A.,The Potential for Tax Gain as a Merger Motive:A Survey of Current Knowledge and Research Opportunities,Washington,D.C.:BureauofEconomics, FederalTrade Commission,1987.

[7]Brouthers,Keith D.,Paul van Hastenburg and Joran van den Ven,If Most Mergers Fail Why Are They so Popular?Long Range Planning,1998,Vol.31,No.3,pp.347-353.

[8]Bruner,Robert F.,Does M&A Pay?A Survey of Evidence for the Decision-Maker,Journal of Applied Finance,2002,Vol.12,No.1,pp.48-69.

[9]Chen,Ping,Origin of Division of Labor and a Stochastic Mechanism of Differentiability.European Journal of Operation Research,1987,vol.30,pp.246-250.

[10]Farschtschian,Farsam,The Reality of M&A Governance:Transforming Board Practice for Success.New York:Springer,2012.

[11]Hanson,Robert C.,Tender Offers and Free Cash Flow.The Financial Review,1992,Vol.27,No.2,pp.185-209.

[12]Harford,Jarrad,Whatdrivesmerger waves?.Journal of Financial Economics,2005,Vol.77,No.3,pp.529-560.

[13]Jemison,D.B.&S.B.Sitkin,Acquisitions——the Process Can Be a Problem.Harvard Business Review,1986,Vol.64,No.2,pp.107-116.

[14]Jensen,M.C.,Takeovers:Folklore and sciences.Harvard Business Review,1984,Vol. 62,No.6,pp.109-121.

[15Jensen,M.C.,Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers.American Economic Review (Papers and Proceedings),1986,vol.76,pp.323-29.

[16]Lehn,Kenneth,and Anne Poulsen,Free Cash Flow and Shareholder Gains in Going Private Transactions.Journal of Finance,1989,vol.44,pp.771-787.

[17]Merrill Lynch Business Brokerage and Valuation,Mergerstat Review 1989.New York:Merrill Lynch,1990.

[18]Factset Mergerstat,Mergerstat Review 2013.NJ:Newark,2013.

[19]Montgomery,Cynthia A.&Harbir Singh, Diversification Strategy and Systematic Risk. Strategic Management Journal,1984,Vol.5,pp. 181-191.

[20]Mueller,Dennis C.and Mark L.Sirower,The Causes of Mergers:Tests Based on the Gains to Acquiring Firms’Shareholders and the Size of Premia.Managerial and Decision Economics,2003,Vol.24,pp.373-391.

[21]Opler,Tim and Sheridan Titman,The Determinants of Leveraged Buyout Activity:Free Cash Flow vs.Financial Distress Costs.Journal of Finance,1993,Vol.48,No.5,pp.1985-2000.

[22]Pettigrew,A,Strategy Formulation as a Political Process.Journal of International Management Studies,1977,Vol.7,pp.78-87.

[23]Ravenscraft,D.J.&F.M.Scherer,Mergers,Sell-Offs,and Economic Efficiency. Washington,DC.:TheBrookingsInstitute,1987.

[24]Rhodes-Kropf,Matthew,David T.Robinson,&S.Viswanathan,ValuationWavesand Merger Activity:The Empirical Evidence.Journal of Financial Economics,2005,Vol.77,No. 3,pp.561-603.

[25]Servaes,Henri,The Value of Diversification During the Conglomerate Wave.Journal of Finance,1996,Vol.15,No.4,pp.1201-1225.

[26]Steiner,P.O.Mergers,Motives,Effects,Policies.Ann Arbor,MI:University of Michigan Press,1975.

[27]Tobin,James,MoneyandEconomic Growth.Econometrica,1965,Vol.33,No.4,pp. 671-684.

[28]Trautwein,Friedrich,Merger Motives and Merger Prescriptions.Strategic Management Journal,1990,Vol.11,pp.283-295.

[29]Williamson,Oliver,The Economic Institutions of Capitalism:Firms,Markets,Relational Contracting.New York:Free Press,1985.

(作者单位:中南财经政法大学工商管理学院)

F270

A

1004-700X(2016)01-0048-06