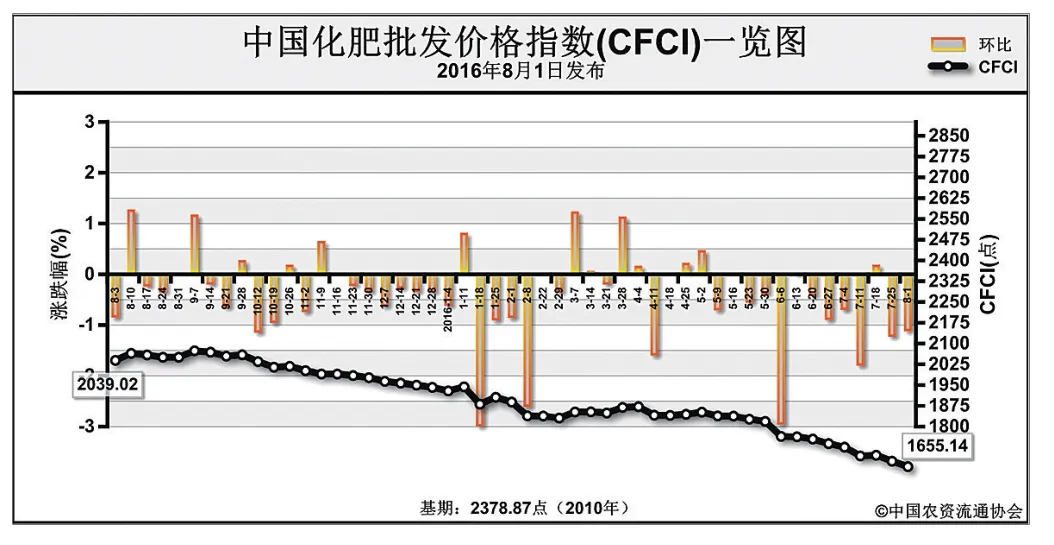

钾、复肥后市价格以稳为主8月1日中国化肥批发价格综合指数(CFCI)为1655.14点

2016-08-02

中国化肥批发价格综合指数分析

钾、复肥后市价格以稳为主8月1日中国化肥批发价格综合指数(CFCI)为1655.14点

上周(7月25日-7月29日),中国化肥批发价格综合指数(CFCI)小幅下跌。8月1日,CFCI为1655.14点,环比下跌19.50点,跌幅为1.16%;同比下跌383.88点,跌幅为18.83%;比基期下跌723.73点,跌幅为30.42%。8月1日,中国复合肥零售价格指数 (CCRI)为2285.72点,环比下跌4.45点,跌幅在0.19%;比基期下跌160.99点,跌幅为6.58%。

供应情况:尿素国内企业整体开工率持续下滑跌至六成,气头企业开工率跌至三成以上,停产检修企业仍在增多;磷肥市场延续疲软态势,局部地区停产检修企业增加;钾肥市场持稳,盐湖钾肥新结算价格或与前期保持一致,北方地区钾肥询单增加,实行一单一议;复合肥企业整体开工率持续上升至40%,主要受小麦备肥市场推进影响。

需求情况:尿素市场农业用肥需求疲软,工业复合肥企业开工率好转,但对尿素需求有限;磷肥市场需求疲软,出口价格较低至港口货源回流,市场观望气氛浓厚;钾肥市场平稳运行,新单问询增多,但成交价格有所下降;复合肥市场需求有所改善,小单成交较多,价格疲软。

国际市场:国际氮肥市场交投有所增加,价格趋于稳定;国际磷肥市场疲软,价格稳中调整;国际钾肥市场平稳运行,中国、印度钾肥新合同价格处于消化中,巴西仍未签订采购大单。

氮肥市场方面,工农业需求疲软、出口价格低,预计市场价格或将持续承压下行;磷肥国内外市场需求疲软,价格下滑的可能性较大;钾肥市场受秋季备肥影响,需求或将有所提升,但市场价格差距较大,预计后期价格或将以稳为主;复合肥市场秋季备肥需求增加,后期价格以稳为主。

(来源:中国农资流通协会)

本版编辑:张高科 010-63733584 nzzk2001@163.com