局部均衡条件下的税负转嫁定量分析

2016-07-29姚晓寒胡号寰

姚晓寒 胡号寰

(1.中石化石油工程 地球物理地理地质信息勘查分公司,湖北 武汉 430223;2.长江大学 期刊社,湖北 荆州 434023)

局部均衡条件下的税负转嫁定量分析

姚晓寒1胡号寰2

(1.中石化石油工程 地球物理地理地质信息勘查分公司,湖北 武汉 430223;2.长江大学 期刊社,湖北 荆州 434023)

摘要:在税收筹划中,纳税人可通过调整商品的价格来实现税负转嫁,这是市场经济的一种客观现象。税负转嫁的难易程度受多种因素影响,但都与商品的供求弹性有关。在市场局部均衡条件下,通过分析供给和需求弹性,能够定量地计算出需求方和供给方税负分摊的比例和数量,总结出商品的供求弹性与税负转嫁之间的定量关系。

关键词:税负转嫁;供求弹性;价格

一、税负转嫁概述

税负转嫁是税收筹划的一种重要方法。借助于价格机制的作用,纳税人通过调整商品的价格,将自己所应负担的税收转移给他人承担,以达到减轻税收负担的目的[1]。

税负转嫁有四种基本形式:一是前转,它是指纳税人通过提高商品价格,将一部分或全部税收转嫁给买方的经济行为。二是后转,它是指纳税人通过压低购买商品价格的办法,将税收负担转移给卖方的经济行为。前转和后转是税负转嫁的基本形式,其他形式都是在此两种方法的基础上衍生而来。三是混转,它是指对纳税人将税收一部分向前转嫁给商品的买方,另一部分向后转嫁给商品的卖方。四是税收资本化,是指在一项资产进行交易时,买方先将未来应纳税款按一定的贴现率折算为现值,并且从所购商品价格中预先扣除。名义上由买方按期纳税,实际上税款仍由卖方负担。因此,税收的资本化过程是后转的特殊表现形式,两者在本质上是一致的[2]。

影响税负转嫁因素有多种。首先,是价格机制在税负转移过程中起着决定性作用。在市场经济环境下,供求双方是决定商品价格的主体,这种自由价格的形式为税负转嫁的实现提供了制度安排。当对一种商品征税后,纳税人可通过自由市场的价格机制决定商品价格,提高或降低价格来实现税负转嫁,如果价格不能自由浮动,税负转嫁就无法实现。

其次,是需求和供给弹性对税负转嫁的影响,而且起着关键作用。一般情况下,当商品的需求弹性越大而供给弹性越小,税负越难前转(给买方)。需求弹性越大说明买方对价格越敏感,供给弹性越小说明供给方对价格不敏感,当一种商品征税后,供给方只能自己负担或后转。当商品的需求弹性越小而供给弹性越大,则税负越易通过提高商品价格前转(给买方)[3]。因此,商品的供求弹性与税负转移能否成功以及税负转移的程度有着直接关系。

再者,课税范围对税负转嫁也有一定的影响。一般而言,课税范围越宽,税负转嫁就越容易;相反,税负转嫁就越困难。其原因是课税范围越宽,当对全部或大部分商品进行征税时,就越不容易产生替代效应,需求就缺乏弹性,税负较易转嫁;课税范围越窄,替代效应就比较明显,需求弹性就增大,税负就越不容易转嫁。

研究中还发现其它一些因素,如商品竞争的激烈程度、应税的种类、计算税收的相关依据等也与税负转嫁有密切关系[4],但这些因素都不同程度与关键影响因素(价格机制和供求弹性)直接或间接相关。因此,对影响税负转嫁的供求弹性这一最关键因素进行定量分析,对确定供求双方将要承担的税负比例和数量具有重要意义。

二、税负转嫁与供求弹性定量分析

对一个市场的供求和价格之间的关系以及均衡状态进行分析,假设需求曲线和供给曲线都为线性的。如果对某种商品征税,市场均衡须满足下列四个方程[5],其过程见图1。

需求曲线:QD=a-bPD

(1)

供给曲线:QS=c+dPS

(2)

税收:PD-PS=t

(3)

QD=QS

(4)

其中,QD为需求量,PD为需求价格,QS为供给量,PS为供给价格,t为税收量;a 、b 、c、d为常数。

图1 市场供求弹性与价格均衡关系图

(一)征税前的均衡价格P0和均衡数量QE

供给曲线QS表示市场中某种商品随着价格上升,引起供给数量的逐步增加;需求曲线 QD表示市场中某种商品随着价格上升,商品的需求数量将随之减少,呈现两股向相反方向发展的趋势,最后相交于供求均衡点E,这时,需求价格PD等于供给价格PS,均衡价格为P0,供给量QS等于需求量QD,均衡数量为QE[6]。

如图中所示,点E为征税前的供求均衡点。征税前,t=0,由上述(1)、(2)、(3)和(4)四个方程,可以推出:

a-bPD=c+dPS

(5)

(6)

(6)式代入(1)或(2)式,得到均衡数量:

(7)

(二)征税后的均衡价格PD和均衡数量QF

如果征税的数量为t,供给方为了维持原来的利润,将采取提高商品价格的方法,同时转移税负给需求方。价格提高以后,原来的供给曲线QS会随之上移t高度,形成新的供给曲线QS′,QS′与QD相交于新的供求均衡点F,市场均衡由(3)和(5)两个方程决定:

PD-PS= t

a-bPD= c + dPS

将以上第一式代入第二式可得:

(8)

将(8)式代入(3)式得到均衡价格:

(9)

将(9)式代入(1)式得到均衡数量:

(10)

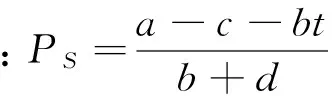

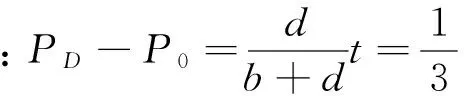

(三)需求方和供给方税收分摊比例

从图1看出,征税后需求方支付的价格上升了,由P0上升到PD;供给方接受的价格下降了,由P0降到PS。征税后相比征税前,需求方支付的价格上升的数量,即需求方承担的税负为:

(11)

供给方接受的价格下降的数量,即供给方承担的税负为:

(12)

因此,需求方和供给方税收分摊比例是:

(13)

双方价格的变动量取决于需求曲线的斜率d和供给曲线的斜率b,通过以上证明,需求方分摊的税负与供给曲线的斜率d成正比关系,而与需求曲线的斜率b ( 取正值) 成反比关系;供给方的税负大小与其斜率d成反比关系,而与需求曲线的斜率b(取正值) 成正比关系。

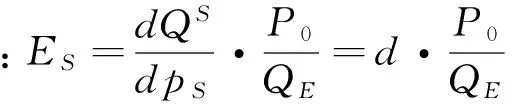

(四)税负分摊比例与供求弹性关系

根据(1)、(2)式以及供求弹性的定义[7],得到

(14)

(15)

(16)

(17)

由此可以得到,征税后,供给方转移的税负比例是由供需双方的价格弹性共同决定的,并不是一方想转移多少就可转移多少,必须受到市场规律的约束,即受到供求双方弹性大小的制约,具体可以由税负转嫁因子来表示转移的税负比例。

(18)

结合(11)式,(18)式表明了转嫁给需求方的税负比例。两种极端情况是:当ED=0时,转嫁因子=1,所有税负由需求方承担;ED=∞时,转嫁因子=0,所有税负由供给方承担。

三、结论

税收是对企业和消费者之间的交易进行征税,一般而言,征税会提高消费者支付的价格,同时使供给者获得的价格降低。理论上讲,税收转嫁的多少取决于商品的供求弹性大小或比例,弹性相对小的一方所承担的税负就较多[9]。如生活必需品的需求弹性较小,如果对此类商品征税,消费者就将承担较多税负,商品的税负就比较容易转嫁给消费者;而商品供求弹性相对大的一方税负承担相对较少,如一些高档奢侈品,需求弹性较大,税负不容易转嫁给消费者或者其负担的税负较少。但在实证分析中也发现,实际的社会经济环境下,对于需求弹性大的高档奢侈品,其消费者并不因为价格因素而减少消费,这样也会使得需求弹性大的商品也具有较大的税负转嫁空间,税负容易转嫁给消费者。这方面的经济现象既需要理论分析,又需要实证分析,才能得出合理的结论。

参考文献:

[1]毛利平.税负转嫁研究及计算模型构建[J].知识经济,2014(13).

[2]李燕.税负转嫁与归宿分析[J].金融经济,2007(1).

[3]何晓东.浅析供求弹性对税收转嫁与归宿的影响[J].现代经济信息,2013(18).

[4]柯艺高.税负转嫁定量分析及应用[J].经济问题探索,2003(5).

[5]范里安.微观经济学:现代观点[M].上海:上海人民出版社,2014.

[6]曼昆.经济学原理:微观经济学[M].北京:北京大学出版,2009.

[7]高鸿业.西方经济学[M].北京:中国人民大学出版社,2006.

[8]万永彬.试论税负转嫁斜率因子及其意义[J].河南教育学院学报(哲学社会科学版),2013(1).

[9]赵文生.税负转移的定量分析[J].税务研究,2007(6).

责任编辑 胡号寰E-mail:huhaohuan2@126.com

收稿日期:2016-03-26

基金项目:湖北省教育厅人文社会科学研究项目(146T147)

第一作者简介:姚晓寒(1974-),女,四川成都人,会计师,主要从事企业会计工作。通信作者:胡号寰,huhaohuan@126.com。

分类号:F810.42

文献标识码:A

文章编号:1673-1395 (2016)06-0038-03

Quantitative Analysis of Tax Burden Shifting under Local Equilibrium Conditions

Yao Xiaohan

(Geophysical and Geographical Information Exploration Branch,Sinopec Petroleum Engineering,Wuhan 430223)

Abstract:In tax planning,the taxpayer can adjust the price of the commodity to realize the shift of tax burden,which is an objective phenomenon of the market economy.The difficulty of shifting the tax burden is affected by many factors,but it is related to the elasticity of supply and demand of goods.In the local market equilibrium conditions,through analyze the elasticity of supply and demand,the proportion and quantity of the burden of the demand side and the supply side can be calculated quantitatively.The quantitative relationship between elasticity of supply and demand of commodities and tax burden shifting is summarized.

Key words:tax burden shifting;elasticity of supply and demand;price