风险因素对我国商业银行效率影响的实证研究

——基于模糊DEA模型

2016-07-27石保柱

刘 心, 石保柱, 邹 翔

(东北财经大学 数学学院,辽宁 大连 116025)

风险因素对我国商业银行效率影响的实证研究

——基于模糊DEA模型

刘心,石保柱,邹翔

(东北财经大学 数学学院,辽宁 大连116025)

摘要:利用不良贷款率、资本充足率和逾期贷款额对投入产出进行风险调整,构造了模糊SBM和Super-SBM模型,并运用该模型求解出基于截集的区间效率值,以此来分析风险因素对效率的影响。结果表明:风险因素对2015年我国13家商业银行效率都有不同程度的影响,并且随着风险因素的缩小,效率变动的幅度缩小;股份制商业银行普遍比国有商业银行受风险影响程度高。

关键词:商业银行;效率;模糊DEA模型;风险调整

一、引言

我国银行业在改革开放三十多年来发生了翻天覆地的变化,众多商业银行进行了股份制改革和上市,外部资金的进入和金融危机等因素都影响着银行业的发展,随着银行业快速的发展,与之

而来的是低效率问题的凸显,引起了许多问题,如运营管理水平低下、金融产品的创新不足、竞争力不强、不良贷款率高、资本风险管理不规范等等,这些都影响着银行业未来的发展。

Sathye(2003)[1](P662~671)将印度商业银行按照产权性质分为私有制和非私有制,再采用DEA模型对它们的效率进行测算,结果表明私有制银行效率要低于非私有制银行体系框架;Bo Hsiao等人(2011)[2](P9 147~1 567)利用三角模糊变量和模糊SBM模型对我国台湾地区24家商业银行的效率进行评价,结果表明模糊超效率SBM模型不仅可以解决输入或输出为模糊变量的情形,而且要比传统的DEA模型提供了一个更好的效率测算和排序方法。与国外研究银行效率的时间和程度相比,国内对银行效率的研究开展时间相对较晚,研究方法与理论方面与国外仍然存在一定的差距。如:黄宪,余丹和杨柳(2008)[3](P89~91)首次使用三阶段DEA模型测算1998~2005年13家商业银行的技术效率;唐壮志(2009)[4](P162~164)在使用DEA模型测算我国商业银行效率时,使用因子分析法选出合适的投入产出变量,此外还加入了风险因素;胡晗和宋元梁(2012)[5](P89~90)运用随机前沿模型来研究我国商业银行效率和风险因素对我国商业银行效率的影响程度,从测算的效率值发现我国商业银行在样本期内总体效率水平不高,其中国有商业银行效率水平要高于股份制商业银行,风险影响研究发现贷款存款比例和资本充足率与银行效率呈正相关关系,不良贷款率与银行效率呈负相关关系。王健、金浩和梁慧超(2011)[6](P124~127)通过Malmquist指数分解银行效率,利用超效率DEA模型发现我国14家商业银行2004~2009年的技术进步和规模收益使得全要素生产率呈现逐年上升的趋势,但2009年由于金融危机影响全国商业银行的经营效率明显下降。袁美玲和张宝山(2009)[7](P93~104)运用DEA模型的Malmquist生产率指数,测算了我国15家商业银行的全要素生产率,实证研究中发现GDP年增长率、全社会固定资产投资增长率、资产市场占有率与全要素生产率存在正相关关系,而消费价格指数、资产费用率和全国国有及规模以上非国有工业企业销售收入利润增长率与全要素生产率呈负相关关系。岳华和张晓民(2012)[8](P153~156)认为需要充分考虑风险因素对效率的影响,提出在测算商业银行效率时应将因子分析和DEA方法相结合。

上述已有有关商业银行效率的研究文献都是事先假设风险为中性或者将风险因素对银行效率的影响忽略不计,因而使得其对于银行效率的测度结果发生偏离。而风险本身就是一种不确定的信息,它往往会带来资产的波动和收益的不稳定,比较适合用模糊数这样的柔性结构区表示这种不确定性。因此本文尝试使用模糊DEA模型来研究风险因素对我国商业银行效率的影响。

二、模糊DEA模型

从计算量角度看,传统DEA方法是一个单纯的线性规划的过程,而模糊DEA由于指标的模糊化,一般通过L-R模糊数处理、三角模糊数处理等使其量化,相对于传统DEA计算量明显增大。而且传统DEA评价出的效率是单纯的最大值,而模糊DEA评价出的效率是最大值中的最小值,是一个更精确的最大值。

(一)模糊数的基本含义

(1)

(二)模糊数构造

运用传统BCC模型不仅可以测算出各个决策单元的相对效率值,还可以得到各个DMU的投入差额值。本文参考三阶段DEA的第二阶段的调整方法,运用SFA模型将风险因素和随机干扰因素对投入差额值的影响分离出,然后对投入变量进行风险调整,得到投入变量的三角模糊数再进行模糊DEA分析。

假设有n个决策单元,每个决策单元有m种投入,而对投入差额值有影响的风险变量有p个,则投入差额回归方程为:

Sij=fi(zj;βi)+vij+uij,i=1,2,…,m;j=1,2,…,n

(2)

(3)

(4)

(5)

(三)模糊条件下的SBM模型及求解

模糊DEA模型是在传统DEA模型基础上进行扩展的,因此依据不同的DEA模型得到的模糊DEA模型也不同。本文选取非径向的SBM模型进行模糊扩展,因为传统的CCR和BCC模型的度量是不完全的,其模型要么投入导向,要么产出导向,从而只能测算出DMUs的投入效率或产出效率,而不能同时进行投入效率与产出效率的度量;而且,它们的效率指数忽略了非零的投入产出松弛量,从而没能测算出所有DMUs的非效率。而非径向SBM模型将投入和产出的松弛量直接加入到目标函数和约束函数中,这样一方面解决了投入产出非零松弛量测算问题,另一方面给出了基于投入和产出角度的效率值,因此对模糊DMUs的效率评估更完全、更合理。

1.非经向SBM模型

SBM模型是Tone(2001)[9](P498~509)提出的测算决策单元非径向效率的模型,假设有n个决策单元,每个DMU消耗m种投入得到s种产出,对于第k个决策单元,其效率评价模型如:

λj≥0,j=1,2,…,n,

(6)

(7)

2.SBM模型的模糊扩展与求解

(8)

(9)

(10)

(11)

(12)

(13)

(14)

根据Zadeh的扩展性原则(1978),DMUk效率的隶属函数可定义为:

(15)

(16)

(17)

模型(16)和(17)是二级规划模型,因此应该通过推理将它们简化为传统的一级规划模型。当每个DMU的投入和产出值在其范围内变动,当选取该DMU的产出值和所有其它的投入值的最低值,再选取该DMU的投入值和所有其它DMUs的产出值的最高值,这样通过DEA计算出的效率值就是该DMU相对于其它的最小效率值。反之,要测算出一个DMU相对于其它的DMUs最大效率值,应该选取该DMU的产出值和所有其它的投入值的最高值,再选取该DMU的投入值和所有其它DMUs的产出值的最低值。这样,模型(16)和(17)最终可化为:

(18)

(19)

根据给定α-水平下的区间效率值,可将所有模糊决策单元DMUk(k=1,2,…,n)归为三类:

(四)模糊条件下的Super-SBM模型及求解

数据包络分析(DEA)主要是利用决策单元的多种投入和产出变量构造有效生产前沿面,来测算相同类别的一组决策单元的相对效率,是一种非参数方法。运用传统DEA模型求解时,可能会发现多个决策单元的效率值为1,这样就不能对它们进行效率排序,为了解决这个问题,Andersen和Ptersen于1993年提出了超效率DEA方法(Super-efficiency DEA)。该模型不同于传统DEA模型(CCR、BCC模型)的地方在于:传统DEA模型是将所有决策单元的线性组合作为模型评价的参考集,而超效率模型的参考集则是将待评价的决策单元排除,由所有其他决策单元的线性组合构成的。因此在出现两个或以上的有效决策单元时(效率值均为1),超效率DEA模型对非有效单元效率的测算与传统DEA结果一致,而对有效决策单元将它们的效率值放宽限制,可以超过1,由此得到的效率值都是不同的,从而能对所有决策单元进行完整的排序。

1.Super-SBM模型

假定一个生产可能集P(xo,yo),它包含了除(xo,yo)以外的(X,Y)生产组合,n个决策单元,每个决策单元都有m种投入和s种产出,对于第k个决策单元,其效率评价模型为:

(20)

(21)

2.Super-SBM模型的模糊扩展与求解

(22)

(23)

(五)模糊条件下决策单元的排序

由于在模糊条件下测算出的是每个决策单元的基于α-水平的区间效率值,那么对所有的决策单元效率进行全排序存在困难,因此本文利用Chen和Klien(1997)提出的区间评价方法,定义如下指标来对模糊条件下的决策单元区间效率进行排序:

(24)

其中c=mini,k{(Ek)αi},d=maxi,k{(Ek)αi},i=0,1,…,m对于每个决策单元根据值进行效率排序。

三、银行投入产出变量的选取、风险因素变量选取与样本数据说明

(一)银行投入与产出变量的选取与数据来源

银行业作为提供多种服务的金融机构,其投入产出与一般行业不同。Berger和Humphrey(1993)根据以往文献研究指出,银行对投入与产出的定义,最常用的有“中介法”、“资产法”、“附加值法”、“生产法”和“使用成本法”,其中前三种方法应用较为普遍。

本文结合中介法和资产法,同时参考国内外文献中投入产出指标的选取,投入变量定义为:存款、固定资产净值以及营业费用;产出变量定义为:贷款净额与税前利润。

根据指标统计口径的一致性和数据的可得性,本文选取了13家上市商业银行作为样本,包括5家国有银行:中国农业银行、中国工商银行、中国建设银行、中国银行和中国交通银行;8家股份制银行:中信银行、民生银行、华夏银行、光大银行、招商银行、兴业银行、浦发银行和平安银行,其中平安银行是指原深圳发展银行股份有限公司在2012年与原平安银行股份有限公司后整合后形成的银行,本文中以平安银行名称代替2008~2011年深圳发展银行名称。样本期间为2011~2015年,样本数据主要来源于2011~2015年各个银行年报。

(二)风险因素变量的选取

信用风险是商业银行在经营活动中面对的最主要的风险,商业银行往往使用不良贷款率作为度量信用风险的重要指标之一,其反映了银行信贷资本的风险安全程度。商业银行的不良贷款主要包括次级贷款、可疑贷款和损失贷款,不良贷款率=商业银行年末不良贷款额/商业银行年末贷款总额,不良贷款率越高,代表商业银行信贷资本的风险越大,银行收回该部分贷款资金的可能性越小,相对地给银行带来损失的可能性就越大,银行的经营成本越大,从而影响盈利能力和运营效率。

资本充足率是一家银行资本总额与加权资产总额的比率,反映了存款人和债权人的资产受到损失后,银行能以自身拥有的资本承担损失的程度,一定程度上反映了银行抵御风险的能力。资本充足率既能完善银行的资本风险管理,保障存款人和债权人等利益相关者的资金安全,又能保证银行等金融机构正常经营和发展。

逾期贷款是银行用于描述贷款未按期归还情况的指标,反映了该部分贷款的使用状况。因为逾期贷款虽然短时间并不一定会转化为不良贷款,但是将来可能收回,也可能收不回,这样就会给银行造成不确定性损失,而且逾期贷款的持续增加会令市场对银行的部分信贷资产质量产生消极态度,因此对逾期贷款的管理,不仅可以使银行的逾期贷款尽快处理,减少不确定损失,而且可以增加市场对银行信贷资金安全的信心。

因此,本文选取不良贷款率、资本充足率和逾期贷款额作为风险因素指标,对我国商业银行的投入和产出变量进行风险调整,再利用模糊DEA模型得出效率值。

本文选取2015年进行风险调整后的效率研究,因此在原有的样本数据库基础上增加了商业银行2015年不良贷款率、资本充足率和逾期贷款额数据。

(三)投入产出变量的风险调整

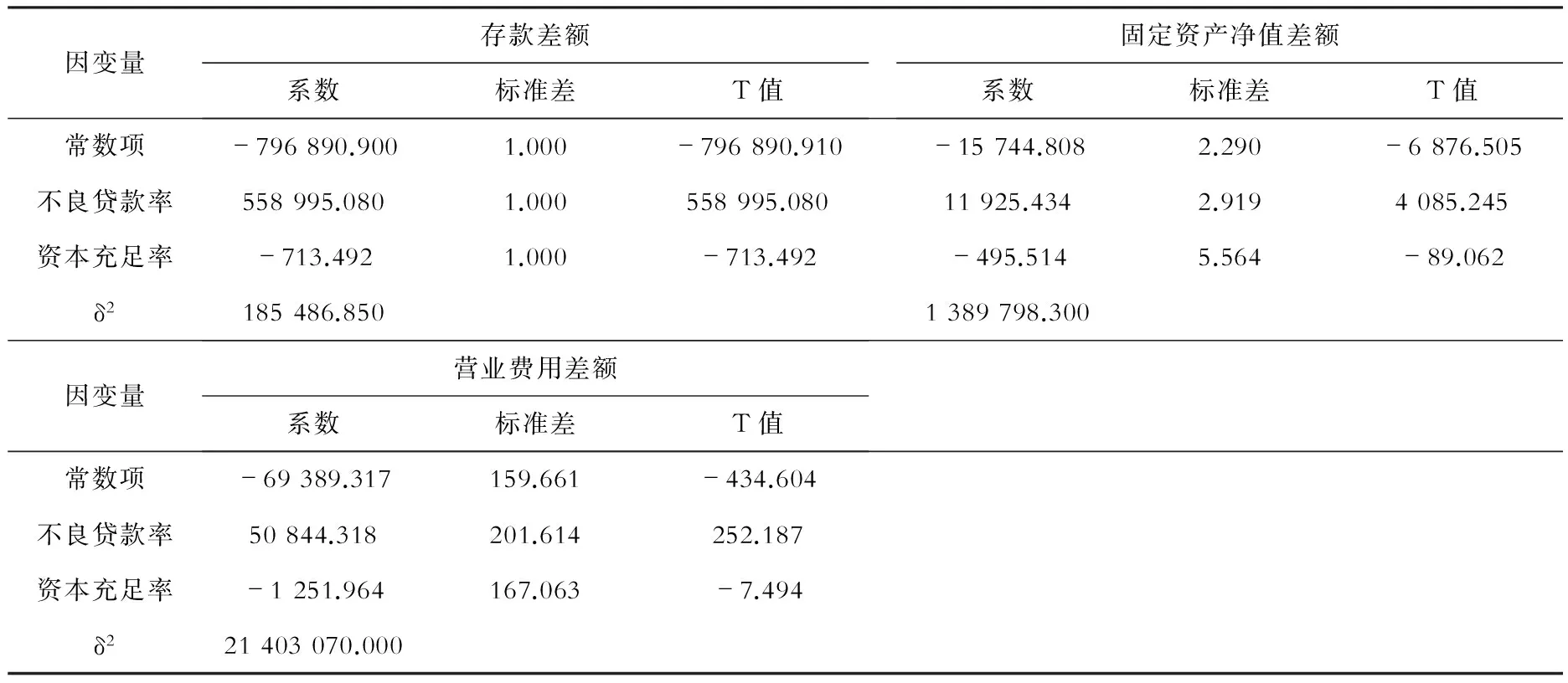

本文运用BCC模型和DEAP软件不仅可以测算出13家商业银行2015年各项效率值,还可以得到三种投入差额值,同时从每家银行2015年年报中获取不良贷款率和资本充足率数据,将它们代入SFA模型中,使用Frontier软件计算可得如表1 的结果:

表1 2015年投入差额值的SFA参数估计

四、 实证分析

(一)风险调整后的实证结果分析

先将未经风险调整的变量数据代入SBM和Super-SBM模型中,计算出13家商业银行的效率值,再将经过风险调整的投入产出变量代入模糊SBM和模糊Super-SBM模型,使用DEA-Solver软件可以计算出13家商业银行2015年风险调整后的基于不同截集水平下的技术效率区间值,见表2。

表2 2015年13家商业银行风险调整后的技术效率值

表2的第二列给出了通过SBM模型计算得出的2015年13家商业银行的技术效率值,其中有6家商业银行效率值低于1,包括中国农业银行、民生银行、光大银行、招商银行、浦发银行和平安银行,它们都是SBM无效率单元。其余的7家商业银行都是SBM有效的,都处于效率前沿面上,同时没有投入的冗余和产出的短缺,为了更好对它们进行排序,第三列给出了利用Super-SBM模型求出这7家商业银行的超效率值。第五列到第九列描述了对SBM无效率的6家商业银行使用模糊SBM模型和对其余7家商业银行使用模糊Super-SBM模型计算出的基于不同截集水平下的效率区间值,其中截集α-水平在本文中假定了5种水平,即α=0,0.3,0.5,0.7,1。我们可以将截集水平理解为对投入产出进行不同程度的风险调整,截集水平越低表示风险调整程度越大,从表2可以看出效率值变化区间也就越大,这意味着银行面临的风险越大,其效率变动就越大。比如,当α=0取时,就意味着对所有银行的投入产出进行最大程度的风险调整,与之对应计算出的效率变动幅度是最大的,相反当α=1取时,意味着对投入和产出不进行任何程度的风险调整,变量均保持原来的数值,此时计算出的效率值的上限与下限值都等于SBM和Super-SBM模型下求解的效率值。

从表2的区间效率可以看出,风险因素对13家商业银行效率都有不同程度的影响,同时随着截集水平的提高,即从α=0到α=1,商业银行效率变动幅度明显逐渐变小,这意味着随着商业银行面对的风险越小,其经营效率受风险影响的程度越小,变化更加稳定。

国有商业银行中只有中国农业银行是相对无效率的,效率值只有0.774 1,同时其效率受风险因素影响程度最大,因为在时效率区间为[0.004,926.875],变化幅度比相同α-截集水平下其他四大国有商业银行都要大,同时在α=0.5时其效率值上限下降将近一半,因此可以认为中国农业银行抗风险能力在国有商业银行最弱,风险管理水平最低。由表2中Super-SBM模型结果可以看出中国交通银行的效率最高,接着是中国银行、中国建设银行和中国工商银行。从风险因素影响程度来看,中国工商银行效率受影响程度最小,在α=0时效率变动幅度为0,而中国交通银行、中国建设银行效率变动幅度分别为0.005、0.397,综上所述,五大国有商业银行效率受风险因素影响程度由小到大依次为中国工商银行、中国交通银行、中国建设银行、中国银行和中国农业银行,这也就是五大国有商业银行由高到低的风险管理水平排序。

在股份制商业银行中有5家银行是SBM无效率的,效率由高到低排序依次为光大银行、浦发银行、民生银行、招商银行和平安银行。还有3家银行是有效率的,由表2中Super-SBM模型结果可以看出,华夏银行效率最高,接着是中信银行和兴业银行。从风险因素影响程度来看,由于国有商业银行更加注重风险管控,从而会牺牲一定的产出效率,而股份制银行在近几年已经逐步完善了风险管控,并且其在经营效率方面略胜一筹。从而导致近年风险因素对国有商业银行效率的影响程度大于股份制商业银行。此外,从表2可以看出股份制商业银行中无效率的比有效率的受风险因素影响程度要大,在无效率5家银行中,平安银行在α=0时效率变动幅度达到0.043,其受风险因素影响的程度最大,其次是浦发银行、招商银行、光大银行和民生银行,分别为0.004,0.001,0和0。在有效率3家银行中,华夏银行在α=0时效率变动幅度最小,只有0.006,而中信银行的效率变动幅度达到2.600,其受风险因素影响的程度最大,剩下的兴业银行变动幅度为0.032,综上分析,我们可以对股份制商业银行效率受风险影响程度大小进行排序,从小到大依次是民生银行、光大银行、招商银行、浦发银行、华夏银行、兴业银行、平安银行和中信银行,由此可知,民生银行和光大银行的风险管理水平最高,中信银行最低。

(二)风险调整后的商业银行效率排序

从表2我们可以看到,模糊条件下测算出的是每家商业银行基于α-截集水平的区间效率值,对所有的银行考虑风险因素的效率进行全排序存在一定困难,因此利用Chen和Klien(1997)提出的区间评价方法通过计算出的13家商业银行的模糊排序指标进行排序,结果见表3。

表3 2013年商业银行考虑风险的效率排序

表3给出了13家商业银行依据SBM效率的排序和依据模糊SBM区间效率的排序,其中区

间效率是根据计算出的模糊指标I(k)进行排序的。从结果中可以看出,中国交通银行在13家商业银行中效率最高,中国交通银行在国有商业银行中效率也是最高的。而中国工商银行、中国建设银行、中国银行、中信银行、华夏银行和兴业银行的风险调整前后的效率排序有所差异,因为SBM效率排序是没考虑风险因素的,而区间效率排序是考虑风险因素后的排序。近几年股份制商业银行不仅注重对风险的把控,同时也有更灵活的业务活动,而国有商业银行对风险管控方面更加严格,因此会有上述排序。

五、结论

本文主要是通过将投入产出进行风险调整,再运用模糊SBM和Super-SBM模型求解出基于截集的区间效率值,对2015年我国13家商业银行在风险环境下的效率进行研究,结果如下:第一,风险因素对2015年我国13家商业银行效率都有不同程度的影响,并且随着风险因素的缩小,效率变动的幅度缩小,意味着银行面对的风险越小,商业银行效率受风险因素影响的程度越小。第二,通过比较13家商业银行对风险因素的效率变动幅度,发现国有商业银行中中国工商银行抵御风险的能力最强,中国农业银行最弱;而股份制商业银行普遍比国有商业银行受风险影响程度高,在股份制中浦发银行风险管理水平最高,民生银行最低。第三,对13家商业银行风险调整后的效率进行排序,中国交通银行效率最高,平安银行效率最低,而且股份制商业银行平均排序要比国有商业银行要高。

参考文献:

[1]Sathye. Efficiency of Banks in a Developing Economy:the Case of India[J].European Journal of Operational Research,2003,(3):662~671.

[2] Bo Hsiao,Ching-Chin Chern,Yung-Ho Chiu,et al. Using Fuzzy Super-efficiency Slack-based Measure Data Envelopment Analysis to Evaluate Taiwan’s Commercial Bank Efficiency[J].Expert Systems with Applications,2011,(8):9 147~9 156.

[3]黄宪,余丹,杨柳. 我国商业银行X效率研究——基于DEA三阶段模型的实证分析[J].数量经济技术经济研究,2008,(7):89~91.

[4]唐壮志. 我国商业银行风险与效率研究——基于因子分析法的指标选取[J].现代商贸工业,2009,(6):162~164.

[5]胡晗,宋元梁.基于风险因素影响下的商业银行经营效率分析[J].经济研究导刊,2012,(32):89~90.

[6]王建,金浩,梁慧超. 我国商业银行效率分析——基于超效率DEA和Malmquist指数[J].技术经济与管理研究,2011,(4):124~127.

[7]袁晓玲,张宝山.中国商业银行全要素生产率的影响研究——基于DEA模型的Malmquist指数分析[J].数量经济技术经济研究,2009,(4):93~104.

[8]岳华,张晓民.基于风险调整的中国商业银行效率评价研究[J].山东社会科学,2012,(4):153~156.

[9]Kaoru Tone. A Slacks-based Measure of Efficiency in Data Envelopment Analysis[J]. European Journal of Operational Reasearch, 2001, (130): 498~509.

中图分类号:F830.33

文献标识码:ADOI 10.3969/j.issn.1671-1653.2016.02.002

收稿日期:2016-04-06

基金项目:国家自然科学基金项目(71201019);辽宁省社科规划基金项目(L13DJY065)

作者简介:刘心(1961-),女,辽宁阜新人,东北财经大学数学学院教授,博士,主要从事经济优化和模糊数理逻辑研究。

A Study of Impact of Risk Factors on the Efficiency of Commercial Banks in China——Based on Fuzzy DEA Model

LIU Xin, SHI Bao-zhu, ZOU Xiang

(School of Mathematics, Dongbei University of Finance and Economics, Dalian 116025, China)

Abstract:The non-performing loan ratio, capital adequacy and overdue loans are used to adjust the risk of input and output, and then the fuzzy SBM and Super-SBM model are used to estimate the efficiency. The results show that the influence of risk factors on the 13 commercial banks in 2011 had various degrees. The less risk faced by banks is , the smaller influence on the efficiency affected by the risk factors is. Compared with the state-owned commercial banks, the risk factors have a higher influence on the joint-stock commercial banks.

Key words:commercial banks; efficiency; fuzzy DEA model; risk adjustment