基金持股对公司绩效影响的实证研究

2016-07-27张家口翰得交通公路勘察设计有限责任公司赵利平

张家口翰得交通公路勘察设计有限责任公司 赵利平

基金持股对公司绩效影响的实证研究

张家口翰得交通公路勘察设计有限责任公司赵利平

摘要:本文以回归分析的方法验证了基金持股与公司绩效之间的关系,然后将基金持股按照基金持股比例、制衡度和集中度进行分类,分别研究其与公司绩效的关系。研究表明:基金持股比例对于上市公司的会计绩效和市场绩效均有正向的影响,而基金持股制衡度对于公司会计绩效和市场绩效均有微弱但显著的负向影响。同时基金持股通过集中度对于市场绩效具有显著的正向作用。

关键词:基金持股公司绩效实证研究

一、引言

基金投资者在资本市场上越来越活跃,基金持股不仅可以降低个人投资者的风险,还可以集中力量增加其对上市公司的影响,通过参与公司治理而改善公司绩效。同时基金持股对于资本市场发展的重要性更是不言而喻,由于基金的专业知识等方面的优势,其对于市场上的投资导向作用不可忽视;而且由于基金持股资本市场上的信息尤其是会计信息的要求会比一般个人投资者高,所以在一定程度上,基金持股对于资本市场的信息质量也会有提高的作用。正是由于实践中的重要性,基金持股对于公司绩效影响研究显得尤为重要,对其研究不仅是对基金投资作用的肯定,还可以指导资本市场中的投资者,更是对于我国资本市场发展的一种推动。

二、文献综述

(一)基金持股参与公司治理对公司绩效产生影响国内外关于研究基金持股与公司治理绩效的实证文献很多。大部分是从基金持股比例以及基金的股权制衡度方面进行研究。对于以上的理论分析,与许多实证分析得出的结论基本一致,即基金持股比例越大,基金制衡度越高,公司的财务绩效会更好。Shieifer和Vishny(1986)首先研究得出机构投资者持股比例与公司绩效呈现正相关关系。之后,Chen et al.(2007)和Brav et al.(2008)相继都得到了有机构投资者持股使公司业绩显著提高的研究结论。国内各学者关于这个方面的文献研究也很多,主要有以下一些:李维安和李滨(2008)发现机构投资者持股比例与市场价值之间存在显著的正相关关系。张立达、王方(2009)的研究得出,基金持股比例以及基金持股制衡度对于公司财务绩效存在明显的正向影响。同时本文还验证了在此基础上托宾Q值受到基金持股比例与制衡度的影响。解维敏(2013)验证了社保基金持股比例对于公司资产收益率的正向影响,同时也也验证了社保基金持股比例对公司市场收益率的正向影响。

(二)基金持股通过市场效应对公司绩效的影响(1)关于“羊群效应”的研究。国外的学者对于证券投资基金羊群行为做了大量的实证研究,我国学者在结合我国实际情况的基础上,提出适用于中国的模型,利用羊群行为的监测与测度模型对中国的证券投资基金进行验证,主要采用了LSV方法。施东晖等(2004),研究表明中国投资基金确实存在显著的羊群效应。(2)关于“正反馈效应”的研究。DeLong(1990)证实了正反馈交易行为存在于证券市场中,Grinblatt,Titman和Wermers(1995)设计了GTW指标,发现大多数共同基金更倾向于购买本季度绩效好的股票,但是其卖出本季度绩效不好的股票行为并不显著。方军雄(2002),黄静和高飞(2005)发现我国证券投资基金确实存在显著地正反馈交易行为。

(三)其他影响途径和经济后果(1)基金持股期限。基金持股对与公司绩效的影响,除了以上的途径以外,还有持股目的。从理论上分析,不同基金持股的目的通过改善公司治理来改善公司的财务绩效存在不一致的结论。基金持股的目的一般分为流动性目的和投资性目的,对于流动性目的的基金持股者,可能并没有参加公司治理的动机。而投资性目的的基金持股者,对公司绩效会产生好的影响。故持股目的可以通过持股期限来反映,即基金对某一公司的持股期限越长,公司绩效就越好。(2)基金持股对于后期公司绩效的影响。基金持股除了对于当期的公司绩效产生影响以外,还会对于后期的公司绩效产生影响,关于这个方面的理论研究目前较少,实证研究也比较少顾及。史金艳、安辉、刘芳芳(2011)在研究中验证了基金持股对与下一年的公司绩效也产生了正向的影响,同时指出基金持股集中度和基金共同持股行为对上市公司绩效有一定的正向影响,但不具有统计上的显著性。综上所述,目前对基金持股的研究,尤其是国内的相关研究,主要是通过建立基金持股比例,制衡度与公司财务绩效和市场绩效的回归模型进行实证分析,其理论基础较为完善,且其研究结论基本一致,即基金持股会对公司绩效产生正向的影响。但是其理论上还存在一些问题有待继续研究。

三、理论分析与研究假设

(一)基金持股与公司绩效本文认为,基金持股对于公司绩效的影响可以从两个方面进行分析:首先是基金持股通过参与公司治理过程改变公司绩效,这一部分主要通过基金持股比例不同对基金持股与公司绩效之间的关系展开研究。其次,由于基金持股具有市场的导向作用和正反馈作用,进而会影响公司的市场绩效,这一部分主要是从基金持股集中度的角度对基金持股进行分类研究其与公司绩效之间的关系。故提出假设1:

假设1:有基金持股的公司绩效显著优于无基金持股的公司绩效

(二)基金持股比例、制衡度与公司绩效基金持股通过参与公司治理对公司绩效产生影响,公司治理公共物品的性质,导致个人投资者时有搭便车的对策,这使得对内部人监督没有作用。在这其中,大股东无偿占用资金的事件发生频率提高,代理成本提高。机构投资者因具有规模、信息以及人员优势,从而开展积极监督,可以控制大股东侵占公司利益的行为。这是基金通过“用脚投票”对公司治理产生影响。同时,当基金持股的份额足够大时,基金还可以直接参与公司治理的过程,凭借其专业知识和其他优势,也可以通过改善公司的治理从而提高公司的财务绩效。这是基金通过“用手投票”达到的效果。在基金直接参与公司治理的过程中,随着基金持股比例越来越高,就越利于基金集体作用发挥,进而对公司财务绩效产生更加有利的影响。同时,在基金参与公司治理过程中,会受到公司其他大股东的制约,即基金制衡度。而这个制衡度反映了基金参与公司治理的能力,所以基金制衡度越大,公司的财务绩效会更好。故提出假设2:

假设2:基金持股比例越高,制衡度越大,公司绩效越好

(三)基金持股集中度与公司绩效基金持股通过市场效应会对公司绩效产生影响,从理论上说,基金持股的市场效应可以从两个方面影响公司市值:即提高公司治理绩效以提升公司价值,以及基金持股的市场效应。前者已经在前一部分进行了研究,基金持股的市场效应又可以分为羊群效应和“正反馈效应”。基金通过羊群行为使得公司的股票价格上升,而同时由于正反馈行为的存在,又使得该股票的需求量大升,在这两种的作用力下,就使得基金所持股票的市场绩效显著提高。而基于以上的“羊群效应”和“正反馈效应”的研究与分析,本文认为,基金持股的市场效应大小可以用持股的集中度来反映。由此提出假设3:

假设3:基金持股集中度越高,公司市场绩效越好

四、研究设计

(一)样本选取与数据来源本文选取了从2010-2014年五年中,前十大股东中有基金持股的公司,删除金融类企业,删除数据缺失的企业,最终得到4934家样本企业的数据。另外,同样是删除数据缺失的企业和金融类企业之后,2010-2014年得到了共6606家前十大股东中不含有基金持股的的公司的数据。所有数据均来自国泰安数据库,实证分析所用工具为SPSS统计分析软件。

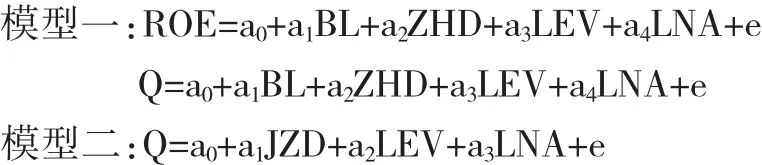

(二)变量定义根据假设,本文采用净净资产报酬率(ROE)(净利润/股东权益平均余额)和托宾Q(市场价值B/期末总资产)来分别反映财务绩效和市场绩效。用公司前十大股东中的基金持股比例之和反映基金持股比例(BL),用基金持股比例与第一大股东的持股比例之比反映基金持股的制衡度(ZHD),同时用前十大股东中基金的数量反映基金持股的集中度(JZD)。为了消除企业规模和企业风险的影响,将企业资产的对数(LNA)和企业的财务杠杆((利润总额+财务费用)/利润总额)(LEV)作为控制变量。变量定义如表1。

表1 变量定义表

(三)模型构建

为了验证以上假设1,本文采用独立样本均值t检验,对有无基金持股的公司绩效数据进行对比分析。

为了验证假设2和假设3,本文使用如下回归方程:

五、实证分析

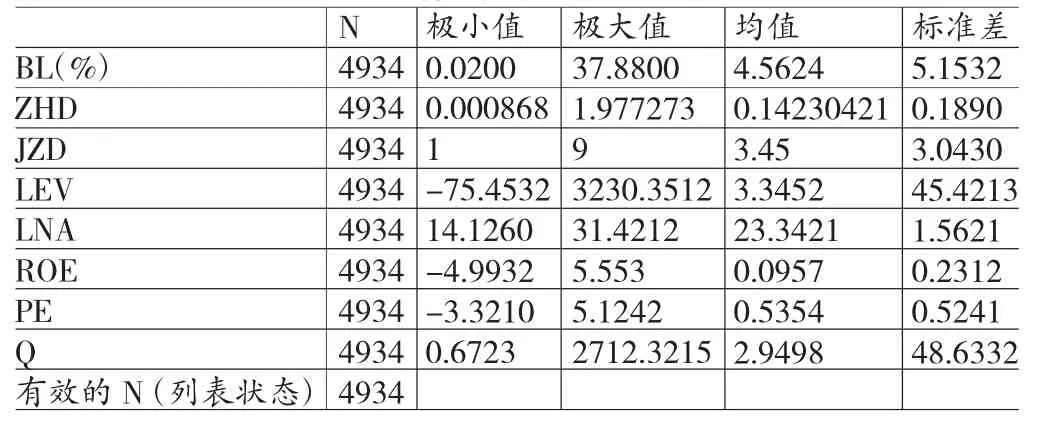

(一)描述性统计分别对2010-2014年有基金持股的公司相关变量进行统计性描述,其结果如表2。从表2可以看出,基金持股比例(BL)的均值大概是4.56%,最小值为0.02%,而最大值为28.13%;基金持股集中度(JZD)的最大值为9,最小值为1,均值为3.45;净资产收益率(ROE)和每股收益(PE)的分布比较均匀。而基金持股制衡度(ZHD),财务杠杆(LEV)以及托宾Q值(Q)的极大值都很大,可能会出现异常值。

表2 描述性统计

(二)回归分析(1)对于假设1的t检验。对于假设1,本文将前十大股东中有基金的4934家上市公司的绩效和6606家上市公司的市场绩效进行了独立样本均值t检验,以检验基金持股对于上市公司绩效是否大体上存在显著的改善作用。结果表明,前十大股东中没有基金的上市公司净资产收益率(ROE)、每股收益(PE)和托宾Q的均值分别问0.0093,-4.5621和-923.453,且前十大股东中有基金持股的公司净资产收益率(ROE)、每股收益(PE)和托宾Q均在0.01的显著性水平上优于无基金持股的公司绩效。(2)对于基金持股通过参与公司治理影响公司绩效的检验。根据假设2,基金持股通过参与公司治理不仅可以影响公司的会计绩效,同时还可以进一步影响公司的市场评价,即其市场绩效,其影响的大小与基金持股的比例和制衡度有关系。则可以通过分别对公式的回归分析验证假设2。ROE=a0+a1BL+a2ZHD+a3LEV+a4LNA+e……(1);Q=a0+a1BL+ a2ZHD+a3LEV+a4LNA+e……(2)。首先将全体样本的数据进行回归分析,再根据得到的结果分析,删除异常值。最终对于公式(1)得到4920个有效样本,对于公式(2)得到4953个有效样本,再进行线性回归。公式(1)得到的拟合优度R2=0. 084,公式(2)的拟合优度R2=0.283。结果表明,基金持股的比例和制衡度对于市场绩效的解释能力大于会计绩效,本文认为,这很可能是由于基金持股的比例和制衡对于市场绩效的影响可能不只是财务绩效的进一步反应,而是存在其他的途径影响公司市场绩效,同时,也可能是由于本文选取的数据只是前十大股东中有基金持股的上市公司数据,从而导致可能忽略了基金持股非前十大股东而基金持股对其市场绩效仍然有很大影响的公司。公式(1)和(2)的参数检验结果见表3。(3)对于基金持股集中度对于公司市场绩效的影响。通过假设3,基金持股对于市场绩效的直接影响大小主要是通过基金持股集中度来体现,即通过对公式Q=a0+a1JZD+a2LEV+a3LNA+e……(3)的回归分析来验证假设3。同上,首先对全体样本进行回归分析,再根据得到的结果分析,删除异常值。最终得到4908个有效样本,再进行回归分析。得到的R2=0.3331,由此可以看出,基金持股集中度对于上市公司市场绩效的影响比较明显。对于公式(3)的参数检验见表3。从上表可以看出:在公式(1)和(2)中,基金持股制衡度对于公司会计绩效的影响是负向的,这与原假设相反,本文认为,这可以从两方面解释,一方面由于上市公司中基金持股比例比较低,导致基金持对于上市公司内部治理的制衡能力;另一方面,由于上市公司高管人员了解到基金具有发现公司价值的作用,故对于已有基金持股,尤其是前十大股股东中有基金持股的公司,其高管人员可能会只依赖于基金持股在市场上的影响力而忽略了其参与公司治理的权利,从而影响了上市公司的绩效。故基金持股可能没有对上市公司的绩效产生正向的影响,反而对其有抑制作用。另外,在公式(2)和(3)中,可以看出,公司财务杠杆(LEV)对ROE的影响很小且显著性水平较其他变量要低,其对托宾Q基本上没有影响而且不显著,本文认为,这可能是由于公司的财务杠杆属于公司内部治理问题,市场对这一信息的知悉程度远远小于其他信息,故其对市场绩效的影响不显著。

表3 参数检验表

(三)稳健性检验对于上市公司的会计绩效,本文采用的是净资产收益率(ROE),为了验证其稳健性,本文继续采用每股收益(PE)来衡量上市公司会计绩效,本文认为,这两个数据反应的都是公司的经营对于公司股东权益的增加,故二者具有较强的相互替代性。基金持股对于上市公司每股收益(PE)作用的回归分析在原4934个数据删除异常值之后,得到4843个有效数据,其结果如表4。从表可以看出,回归结果与以上基金持股对于净资产收益率(ROE)的影响一致,故本文的分析结果具有较好的稳健性。对于市场绩效,本文认为,托宾Q是对市场绩效很好的反映,没有必要再选择其替代变量进行稳健性检验。

表4 稳健型检验

六、结论及建议

本文选取了2010-2014年上市公司前十大股东中有基金持股的上市公司,研究了基金持股对于公司绩效的影响,结果表明基金持股比例对上市公司的会计绩效和市场绩效均能产生正向的影响,而基金持股制衡度目前由于市场和上市公司内部治理的缺陷,对公司绩效的影响是微弱却显著负向的。基金集中度对于公司市场绩效的影响则是显著正向的。基于以上结论,本文认为,上市公司需要进一步加强基金持股,提高基金持股比例,以此来加强基金持股对于大股东的制衡作用,进一步增加基金持股对于公司绩效的作用。

参考文献:

[1]伊志宏、李艳丽:《机构投资者的公司治理角色:一个文献综述》,《管理评论》2013年第2期。

[2]解维敏:《社保基金持股对公司绩效的影响研究——基于中国上市公司的经验证据》,《价格理论与实践》2013年第2期。

[3]李丹、耿玉德:《基金持股对上市公司治理绩效的影响研究》,《中国林业经济》2012年第2期。

[4]王丽丽:《大股东间股权制衡对上市公司绩效影响研究》,《财会通讯》2012年第2期。

(编辑 梁恒)