博彩型股票的市场特征分析

2016-07-26崔惠颖

崔惠颖

[摘要]本文基于1999-2015年沪深A股交易数据,利用四种博彩型股票识别指标,通过组合价差等方法,考察了中国股市博彩型股票的市场特征,并与欧美股市进行了比较分析。结果发现:各指标均具有一定的博彩特性识别能力,其中最大日收益率(MAX)是最优指标;各指标识别出的公司特征具有一定差异性,而MAX的识别结果最为合理;中国股市的博彩特性在短期内具有持续性,但弱于欧美市场;中国股市各行业中的博彩型股票占比和博彩特性强弱程度均有所不同;中国股市博彩特性具有时变性。本文认为,中国股市博彩型股票的市场特征与股市和投资者的自身特殊性有关。

[关键词]博彩型股票;市场特征;收益偏度;未来收益

中图分类号:F832.5 文献标识码:A 文章编号:1008-4096(2016)03-0056-09

一、引言

博彩行为在人们的生活中随处可见,而且在经济活动中尤为明显。例如,“股市如赌市”这一观点就说明了博彩行为在股市活动中的普遍性。股市中的博彩行为往往表现为参与者热衷于购买那些能够以小概率获取较大收益的股票。由于这类股票具有与彩票相类似的特征而被称为博彩型股票。博彩型股票的存在意味着投资者并不像传统金融理论所假设的只是关心投资组合的收益和风险,而是具有明显的资产选择偏好。同时,投资者这一特定的资产偏好也对股市的平稳健康发展产生影响。鉴于此,研究者和投资者有必要深人分析博彩型股票的市场特征,即在不同市场情况下或不同特征的股票中股票博彩特性的强弱表现。

根据彩票的概念,我们可以归纳出博彩型股票的基本特征。首先,收益分布。博彩型股票与彩票都具有以小概率获取巨大回报的收益特征,即收益分布具有“正偏性”。其次,收益高低。彩票给投资者带来的未来收益很低,甚至为负。与此相似的是.投资者对收益正偏股票的偏好使博彩型股票的价格被高估,导致博彩型股票的未来收益低于其他股票。由于博彩偏好难以直接刻画,目前关于博彩型股票的相关研究,基本都利用历史交易数据构造间接的识别指标。我们可以将博彩型股票的两个基本特征,作为判断股票博彩特性强弱的标准.来检验各指标的识别能力.以及股票在何种情况下具有更强的博彩性(即收益更正偏且收益更低)。

国外的相关研究已经表明,股市参与者具有博彩偏好并导致博彩型股票收益率较低的现象.并不是某一股票市场或某一时期所特有的,而是广泛存在于不同地区和不同时期。最近五年,国内也逐渐出现有关博彩型股票的研究。这些研究表明中国股市投资者也存在博彩偏好.且博彩型股票的未来收益更低。不过,为了深入理解投资者的博彩偏好和博彩行为,仅仅证实博彩偏好和博彩型股票的存在是不够的,我们还需要分析博彩型股票的市场特征。目前国内外的相关研究很少,而且是零散的。这些研究涉及的博彩型股票市场特征主要包括:公司特征分析、行业特征分析,以及股票博彩特性的持续性和时变性。Kumar和Bali等等许多研究都发现相比于其他股票。博彩型股票具有公司规模更小、风险因子B更大、波动性更强、流动性更差、换手率更高等特点。Bali等以MAX为博彩特性的识别指标。每个月将所有股票划分为十个组合,并计算各组合的月均转换概率矩阵,结果发现美国股市的博彩特性具有较强的持续性。Annaert等通过相同的分析发现,欧洲股市的博彩特性也具有一定的持续性。Kumar指出美国市场的博彩型股票具有明显的行业集中现象,而且博彩偏好受到宏观经济环境的影响。Green和Hwang针对IPO股票进行了分析,结果发现消费品、电气设备等行业中的高偏度股票所占比例较高。同时,他们发现不同偏度股票的收益率差异在各时期有明显不同。Walkshausl以MAX为指标。分析了欧洲1990-2000年和2001-2011年两个时期的股票收益情况,结果发现后一时期的高MAX股票收益率更低,并且高MAX与低MAX股票的收益差异更大。

国内有关博彩型股票的研究较少,并且主要关注的是识别指标与股票未来收益的关系。也有少部分研究涉及了博彩型股票的市场特征。江曙霞和陈青、郑振龙和孙清泉以及李培馨等都发现博彩型股票往往为高换手率、高波动性、高市场B和低市值的股票。另外,江曙霞和陈青还发现高MAX组的股票在下一期往往也有高MAX特征。这说明MAX特征具有一定的持续性。通过比较不同市场状况,江曙霞和陈青发现MAX在牛市和熊市中,对未来收益的影响都十分显著,而在平衡市中影响较弱。郑振龙和孙清泉认为从样本期内的月份占比看,中国股市不存在被长期归人博彩型股票的个股,中国股市的博彩型股票不存在明显的行业集中现象,但投资者的博彩偏好受宏观经济环境的影响。

总结已有文献可以发现:首先。目前国内研究的重点是检验识别指标与股票未来收益的关系.而对博彩型股票的具体市场表现缺乏详细的研究。其次,不同研究者所使用的识别指标不同.虽然各研究关于识别指标与股票未来收益的关系提供了类似的结论,但对不同识别指标的差异以及博彩型股票在不同情况下的表现特征都没有进行详细的分析。最后,多数研究借鉴国外的方法分析中国股市的博彩型股票,但中国股市具有不同于其他市场的特点,因此,有必要对国内外的相关研究结果进行比较分析。本文将从多个维度全面分析中国股市博彩型股票的市场特征,并与欧美成熟市场进行对比。

其中,s(t)表示计算期内的交易日集合,N(t)表示S(t)集合中交易日的天数。本文采用t-6到t-1共6个月的日收益率数据,根据式(2)和式(3)计算t月的特质波动率和特质偏度。

2.最大日收益率(MAX)

国外文献通常将某月内的单日最大日收益率作为MAX,而国内文献通常使用月内3个最大日收益率之和或均值来计算MAX。这是因为中国股市存在涨跌停制度,单日MAX可能无法充分体现股票特征。本文采用上一个月3个最大日收益率的平均值来计算MAX。从经济直觉上,MAX与IS具有一定联系,因为高IS意味着该股票收益具有较大正偏性。人们预测该股票大涨的概率较高,而高MAX正是这一正偏性的直接表现。与IS相同,MAX越大,则股票的博彩特性越强。

3.复合指标Coral(股价、特质偏度、特质波动率)

使用由Price、IS和IV构成的复合指标Coml的理由是:IV大的股票,其市场表现更活跃,更可能出现高收益。另外,投资者往往喜欢进行廉价赌博,所以倾向于购买价格较低且波动较大的收益正偏股票。因此,一般将Price最低、IS最高且IV最高的股票识别为博彩型股票。其中,Price为t-2月末的股票价格,以避免t-1月末股票价格可能产生的微观结构因素及中国股市涨跌停板对衡量指标的影响。其余各维度指标的计算方法如上文所述。

4.复合指标Com2(股价、最大日收益率、换手率)

使用由Price、MAX、Turn构成复合指标Com2的理由与Coml基本相同,只是使用计算更为简单、更具直观性的MAX、Turn分别替换了计算复杂的Is和IV。因此。一般将Price最低、MAX最高且Turn最高的股票识别为博彩型股票。其中,换手率的计算方法为:换手率=每月的交易股数/每月的流通股数。本文采用上一个月的换手率。

(二)博彩型股票指数(Lottery Stock Index,LIDX)与分组方法

为了便于比较单一指标和复合指标对股票博彩特性的识别结果,本文参照了Kumar等构造的博彩型股票指数(LIDX)。该指数的取值标准化为0-1之间,可以更清晰准确地表现各股票博彩特性的强弱。

(三)样本选择与数据来源

为避免涨跌停板制度的实施对研究结论的影响,以及由于识别指标的计算需要,本文使用的样本为1999年3月1日至2015年7月31日的沪深A股交易数据。由于ST、PT、复牌和首日上市股票的涨跌幅限制不同于正常交易的股票。故本文剔除了样本期内这四类股票的观测值。另外,本文还剔除了每月交易次数不足15天的数据以及交易月份不足6个月的股票数据,以保证识别指标估计的有效性。中国股市流通市值加权的Fama-French三因子数据以及无风险收益率数据来自锐思金融研究数据库(RESSET),其余数据均来自国泰安CSMAR系列研究数据库。

本文还将涉及如下变量:公司规模(size)、月收益波动率(Std)、月非流动性因子(ILLIQ)、月风险因子(B)和账面市值比(BM)。其中,Size由个股各月的流通市值表示;ILLIQ采用Amihud(2002)的方法计算,即个股日收益率绝对值与日交易额比值的月内均值;Beta为根据资本资产定价模型,运用最近1年的数据估计出来的贝塔系数;BM为个股各月的市净率的倒数。由于ILLIQ数值较小,故本文对其取了自然对数;而Size数值远大于其他变量,故对Size取了以10为底的对数。本文的核心变量为组合月收益率(Return)以及组合收益偏度(Skew)。其中,组合月收益率为组合内各股票的月收益率均值,组合收益偏度为组合收益的时间序列偏度。

三、实证结果与分析

(一)不同指标的识别能力

本文分别按各指标的LIDX将所有股票等分为5组,然后计算各组合的收益偏度Skew和组合月收益率Return(即下一期组合内各股票的月收益率均值)。同时,本文还计算了各指标下的非博彩型投资组合与博彩型投资组合的收益偏度差和收益率差。根据博彩型股票收益更正偏且收益更低,那么投资组合收益偏度差应为负,而投资组合收益率差应显著为正。具体结果如表1所示。

根据表1,由组合T1到组合T5均呈现收益偏度递增、收益率递减的趋势,可见各指标下的博彩型股票收益都是更正偏且收益更低,这说明四个指标都具有一定的识别股票博彩特性的能力。从Skew来看,按指标IS和MAX形成的非博彩型投资组合的收益偏度更低,博彩型投资组合的收益偏度更高,且两个组合的收益偏度差异更大。从Return来看,按MAX和Coml形成的非博彩型投资组合的收益更高,博彩型投资组合的收益率更低,且两个组合的收益差异更大。综合表1中的组合价差法分析可知,IS、MAX、Com1和Com2均具有一定的识别能力,其中,MAX是更好的博彩型股票识别指标。

(二)公司特征分析

表2为博彩型股票、非博彩型股票和其他股票的公司特征分析。虽然已有不少国内外研究对博彩型股票的公司特征进行过分析,但由于各研究所用的识别指标不同,一些检验结果也不一致.故有必要进行对比分析。

由表2都可以看到,无论采用何种识别指标.博彩型股票都表现出公司规模较小、收益波动性较高的特点,并且具有较高的风险因子B和较高的换手率。博彩型股票的这些特点基本都得到了国内外研究的证实。不过,从表2也可以看出,不同指标识别出的各类股票的公司特征还是具有一定差异的。最为突出的是,利用Com2识别出的博彩型股票与非博彩型股票的换手率差异明显大于利用IS识别出的差异。

有趣的是,在各指标下,各类股票的BM和ILLIQ值呈现出不同的大小关系。对于BM,MAX识别出的博彩型股票具有较小的BM,而其他三种指标识别出的博彩型股票具有较大的BM。同时,由于Com2中包含MAX这一维度,故Com2中的博彩型股票的BM与非博彩型股票的BM差异小于IS和Coral中的差异。事实上,国内外相关研究对博彩型股票的BM特点持有不同观点。Kumar以IS、IV和Price(即Coml)为识别指标,发现在各类股票中,博彩型股票的BM最大。Bali等利用MAX衡量股票的博彩特征,发现随着MAX的增大,股票BM呈现先下降后上升的趋势。Annaert等发现欧洲市场中的股票BM随MAX的增大而增大。江曙霞和陈青发现中国市场中的股票BM随MAX的增大而减小。而郑振龙和孙清泉以MAX、Turn和Price(即Com2)为识别指标,发现博彩型股票具有较大的BM。本文的检验结果表明各研究结果的差异可能是由所选择的识别指标不同而造成的。同时,本文还认为MAX的检验结果更为合理。这是因为我们通常将BM作为划分股票为成长股和价值股的依据(其中,高BM股票为价值股,低BM股票为成长股),而中国股市的“价值溢价”已被普遍证实。由于表1已经验证了博彩型股票未来收益较低,所以博彩型股票不应为收益率较高的价值股,其BM也不应该大于非博彩型股票。据此,本文认为MAX的检验结果更为合理,即博彩型股票的BM应该较小。

至于ILLIQ,国外研究较为一致,均认为博彩型股票的ILLIQ较大,即流动性较差。而国内相关研究则有不同的结果,从李培馨等的分析可以看到股票的博彩特性与流动性的相关性不大(两者相关系数为-0.03),而郑振龙和孙清泉则认为博彩型股票具有较高的流动性。然而,本文的结果表明博彩型股票的流动性弱于非博彩型股票的流动性。本文认为这一结果是比较合理的,其原因在于众多研究已经证实博彩型股票的公司规模较小,而小规模公司股票的流动性一般较差。因此,博彩型股票的流动性也应该较差。综合上述分析可知,MAX识别出的各类股票所具有的公司特征更为合理。从这个角度而言,MAX也仍然是识别能力较好的指标。

(三)持续性

1.识别指标的持续性

只有股票在过去展现出的博彩特性会在未来持续,投资者才有理由购买依据过去交易数据识别出的博彩型股票。为了检验博彩型股票的博彩特性是否具有持续性,本文首先检验识别指标的持续性。

表3是将所有股票按t-1期的识别指标排序分组后,各组股票在t期的识别指标的平均值。T1是根据t-1期的指标均值被识别为非博彩型的股票组合,T5则是博彩型股票组合。由表3可知,对于四种识别指标而言,从T1到T5,它们的识别指标均值都是单调递增的,并且T1的识别指标在t期的均值仍显著小于博彩型股票组合T5的指标均值。因此,从识别指标的角度来看,股票的博彩特性具有持续性。

2.个股博彩特性的转换概率

这里从转换概率的角度检验个股博彩特性的持续性。由于上述分析已表明MAX的识别能力较好,故下文将以MAX为例进行相关分析。表4是将所有股票根据t-1期MAX划分为10组(便于与Bali等和Annaert等进行比较)后,各组股票在t期被划入各组合的概率。如果个股博彩特性不具有持续性,那么个股在t期被划人各个组合应该是随机的,即各转换概率应接近10%。

表5是Annaert等也以MAX为识别指标,检验了欧洲市场股票博彩特性的转换概率结果。另外,Bali等研究发现美国股市中MAX最大组(T10)的股票在下个月有35%的可能性仍处于MAX最大组(T10),并有68%的可能性处于MAX较大的前三组(T8、T9和T10)。由表4和表5可知,欧洲股市的上述两个概率分别为26.1%和52.90%.而中国股市的上述两个概率分别为20.90%和49.90%。另外,比较表4和表5的其他数据,可以发现中国股市对角线上的概率均高于随机概率10%,但都比欧洲股市的相应数据更接近10%。这意味着虽然郑振龙和孙清泉发现中国股票市场上不存在被长期归入博彩型股票的个股,但在短期内.中国市场中股票博彩特性具有一定持续性,只是这一持续性弱于美国和欧洲市场。

(四)行业特征分析

1.博彩型股票在不同行业的占比

Kumar发现美国股市中的博彩型股票具有明显的行业集中现象。郑振龙和孙清泉以Com2为识别指标。发现我国股市的博彩型股票不存在明显的行业集中现象。本文以最优识别指标MAX为例,通过计算各行业中所含股票为博彩型股票、非博彩型股票和其他股票的比例,分析了不同行业的博彩强度。

表6中是将各行业中的股票按MAX分为5组后,各组中属于该行业股票的数量占该行业股票总数量的比例。该比值说明了各行业中有多大比例的股票属于博彩型股票、非博彩型股票和其他股票。可以看到,在传播与文化产业和信息技术业这两个行业中,博彩型股票占比较高且非博彩型股票占比较低。而在电力煤气水、交通运输仓储业和金融保险业这三个行业中,博彩型股票占比较高而非博彩型股票占比较低。对于美国市场,Kumar发现能源、采矿、金融服务等行业中博彩型股票的占比最低,而公共事业、消费品和餐饮行业中博彩型股票的占比最高。虽然本文与Kumar的行业划分不完全一致,但也可以看出中美股市的异同。例如,无论在中国还是美国股市中,金融相关行业中的博彩型股票占比均较低。

2.博彩型股票在不同行业的表现

上文已经分析了各行业中所含各类股票的比例。但不同行业中股票的博彩特性强弱还需利用博彩型股票的两个基本特征进行检验。例如,如果某个行业的博彩型股票收益更正偏,收益率更低,则说明该行业的博彩型股票的博彩特性更强。当然,在比较这两个基本特征的同时,还需考虑各行业自身收益偏度和收益率高低的不同。具体情况如表7所示。

从表7可以看出,若仅考虑博彩型股票的收益偏度和收益率,那么比较各行业可以发现,博彩型股票收益更正偏的行业是信息技术业、综合类和交通运输仓储业,而博彩型股票收益率更低的是电力煤气水、批发和零售贸易以及房地产业。不过,由于各行业的自身特点,例如综合类的未分组收益偏度高于大部分其他行业的收益偏度,故其博彩型股票收益更正偏并不能说明该行业的博彩特性更强。

鉴于此,本文利用各行业非博彩型股票与博彩型股票之间的收益偏度差和收益率差,进一步分析各行业的博彩特性强弱。由表6的最后两列可知,综合类和农林牧渔业的收益偏度差更大,说明这两个行业中的博彩型股票具有更突出的正俯I生。电力煤气水和农林牧渔业的收益率差异更大.说明这两个行业中的博彩型股票具有更突出的低收益率。综合Skew和Return两个方面,可以发现农林牧渔业中的博彩型股票具有更强的博彩特性。

(五)时变性

为了考察股票的博彩特性是否具有时变性,本文首先计算了每月非博彩型股票的偏度与博彩型股票的偏度之差(DSkew)、每月非博彩型股票收益率与博彩型股票收益率之差(即非博彩型溢价,DRet)和上证综指月收益率(SZRet)之间的相关系数。本文利用DSkew和DRet表示各月博彩型股票的博彩特性的强弱。具体而言,某月DSkew越大,则意味着该月博彩型股票具有更突出的收益正偏性,其博彩特性更强;某月DRet越大,则说明该月博彩型股票具有更突出的低收益。通过计算发现,DSkew、DRet均与SZRet负相关。DSkew与SZRet的相关系数为-0.0521,DRet与SZRet的相关系数为-0.3213。这意味着市场情况较好时.股票的博彩特性较弱;市场情况较差时.股票的博彩特性较强。由于本文所分析的是博彩型股票的未来一期的收益率情况,因此,这意味着如果前一期的市场状况较好,投资者会更加热衷于追求收益正偏的博彩型股票。这加剧了博彩型股票价格被高估的程度,从而导致博彩型股票在后期获得更低的收益。

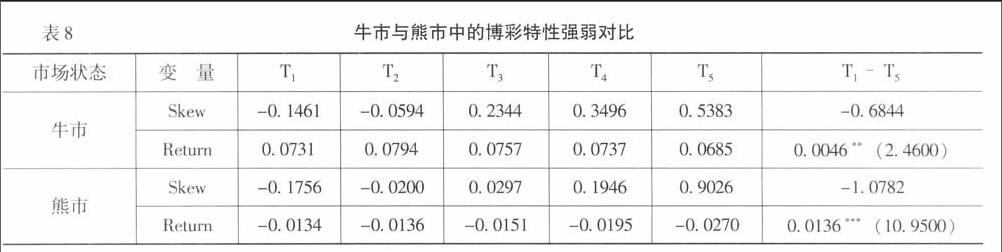

本文进一步比较博彩型股票在牛市与熊市中的具体差异,如表8所示。首先,各类股票在牛市中的收益率均高于熊市收益率。其次,对比非博彩型股票和博彩型股票在牛熊市中的收益偏度差可以发现。前者明显小于后者,这说明博彩型股票对市场情况的变化更为敏感。另外,熊市中非博彩型股票与博彩型股票的收益偏度差和收益率差均大于牛市中两者的差异,这再次验证了市场状况较差时,股票的博彩特性会更加突出。

四、结论与解释

本文考察了中国股市博彩型股票的市场特征,总结为以下特点:(1)各识别指标均具有一定的股票博彩特性识别能力,并且由收益正偏性和低未来收益这两个基本特征可以判断出,MAX是适用于中国股市的最优识别指标。(2)各指标识别出的博彩型股票的大部分公司特征是一致的,但也有一定差异性。依据最优识别指标MAX,本文发现博彩型股票具有较小的公司规模和账面市值比,以及较高的收益波动性、风险因子Beta和换手率。另外,博彩型股票的流动性较差。(3)无论从识别指标来看,还是从转换概率来看,中国股市的博彩特性在短期内均具有持续性。不过,中国股市博彩特性的持续性弱于欧美市场。(4)从股票占比来看,在传播与文化产业和信息技术业这两个行业中,博彩型股票占比较高且非博彩型股票占比较低。而在电力煤气水、交通运输仓储业和金融保险业这三个行业中,博彩型股票占比较高而非博彩型股票占比较低。从收益正偏性和低未来收益来看,相比于其他行业,农林牧渔业中的博彩型股票表现出更强的博彩特性。(5)中国股市的博彩特性具有时变性。其变化特点是与市场走势相反。也就是说,市场状况良好时,股票的博彩特性较弱;而市场状况不佳时,股票的博彩特陛较强。

鉴于中国股市的自身特点,本文认为中国股市博彩型股票之所以具有上述市场特征.有以下原因:(1)中国投资者大多偏好短线操作,并依靠经验投资,其数据分析能力不足,过于关注短期交易数据。然而,IS、IV等识别指标的计算需要较大样本量,因而不适用于识别中国投资者快进陕出的博彩行为。与此相对的是,MAX的计算极为简单,是更符合中国投资者博彩心理和选股习惯的识别指标,所以它具有最强的博彩特征识别能力。这一点与美国股市有较大差异。(2)中国投资者极容易受到各类心理因素和信息的影响,导致博彩投资者的看法和投资行为变化较大。这可能是中国博彩型股票持续性弱于欧美市场的原因。(3)博彩特性的时变性反映了中国投资者博彩心理的变化。虽然博彩行为普遍存在于股票市场中,但在市场状况好时,投资者会受到高涨的市场情绪影响,从而表现出更强的赌博倾向。另外,博彩型股票所表现出的公司特征和行业特征,可能与中国投资者追逐某类股票或主题的投资行为有关。这意味着中国投资者对某些股票的偏好,可能源于投资者的赌博心理。

综上所述,由于中国股市和投资者自身的特殊性,博彩型股票有一些不同于国外市场的表现。研究者和投资者应对这些市场特征加以关注.从而能够在理论和实践中更准确、灵活地进行分析和操作。

(责任编辑:孟耀)