农村集体土地使用权会计核算

——以广州市农村集体建设用地使用权流转为例

2016-07-25王嘉发

□ 王嘉发

农村集体土地使用权会计核算

——以广州市农村集体建设用地使用权流转为例

□ 王嘉发

农村集体土地使用权流转业务的财务管理强调基层民主决策、民主管理以及交易的公开性,保证流转收益分配的合法性。本文以广东省广州市农村集体建设用地使用权流转为例,研探农村集体土地使用权出让、出租,以及以土地使用权合作建房、对外投资等业务的财务会计核算。

一、问题提出

农村集体土地使用权可视为农村集体经济组织的资产,其流转不仅引起集体资产结构的变化,还关系到集体经济发展及成员福利,因此,农村集体土地使用权流转的财务管理与会计核算作为配套制度安排,必须受到重视。

但是自2005年1月1日起施行的《村集体经济组织会计制度》,并没有提及土地使用权无形资产。广东省根据其农村经济业务的实际情况于2013年5月29日印发了《广东省农村集体经济组织会计科目表》和《广东省农村集体经济组织固定资产分类及折旧办法》的通知,增设了“无形资产”、“无形资产摊销”等会计科目,用于核算农村集体经济组织的专利权、商标权、著作权、土地使用权、非专利技术等无形资产,对农村集体经济组织无形资产相关业务的会计处理进行了规范。但是对集体土地使用权流转的会计核算规定不够系统,与其他法规的衔接也不够。实际中农村集体经济组织财会人员对集体土地使用权流转财务管理及会计核算也存在盲区。

二、核算实例

农村集体经济组织土地使用权出让、出租(作价入股或合作建房的视同出让)的,在通过法律程序做出土地使用权出让、出租、作价入股(出资)或合作建房的民主决策后,对于集体土地使用权应评估作价,根据评估机构提供的相关文件:借记“无形资产——土地使用权”科目,贷记“公积公益金——土地基金——土地评估作价”科目。

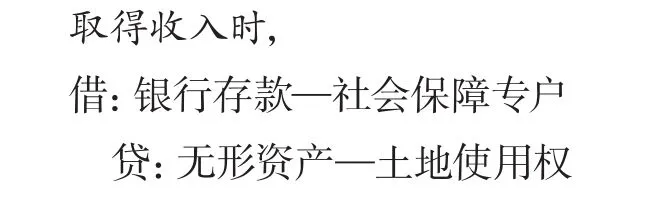

(一)出让土地使用权的会计处理

依据村民同意出让土地使用权的成员大会或成员代表会议决议、公示证明材料、集体土地使用权出让合同、土地行政主管部门办理的权属转移登记回执等复印件及银行入账通知作为原始凭证,进行会计处理。

由于土地使用权不同于其他无形资产,并非通过购入或自行创造取得,因此出让时不需要确认收入、结转成本。使用年限届满,土地所有权人可无偿收回土地使用权。社会保障专户储存的土地出让所得款项,应将规定的比例专项用于本集体经济组织成员的社会保障支出,不得挪作他用,其余部分根据集体经济组织成员大会讨论决定使用。

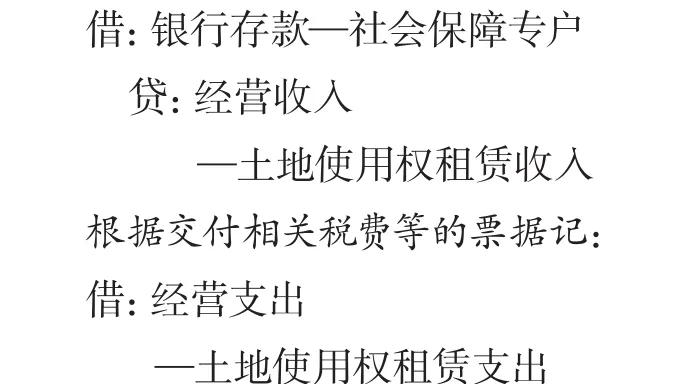

(二)租赁土地使用权

集体土地使用权出租的,在合同或协议规定的收款日期,依据租赁合同或协议中约定的收款金额收款并开出发票,根据租赁协议复印件、发票及收款通知等,作会计处理:

(三)合作建房

农村集体经济组织以集体土地使用权与社会投资者合作建房的,合作方式通常有:第一,农村集体经济组织提供项目所需土地一定年限的使用权,社会投资者负责提供项目所需的全部资金,双方协议合作建房,待项目竣工验收后,按照协议约定分配房屋,村集体组织与社会投资者各分取项目部分物业的经营权,独立经营,自负盈亏。第二,农村集体经济组织提供项目所需土地一定年限的使用权,社会投资者提供项目所需全部资金,双方协议合作建房,并成立独立公司经营管理物业项目,按照协议约定的股权比例承担独立公司的经营风险、分配经营物业的收益。

【例1】广州市萝岗区某村受资金影响,与红卫房地产公司签订合作开发协议开发鸿宇商务大厦项目,协议约定由村集体经济组织提供建设用地土地使用权,红卫房地产公司提供开发资金,双方不主张另成立合营项目公司,开发项目由双方共同立项报建,项目建成后双方五五分成。土地使用权已经办理变更登记,2015年2月,鸿宇商务大厦竣工验收,村集体分得的房产用于自营出租。该项目土地使用权评估价(账面价值)为3000万元,鸿宇商务大厦的建造成本为3800万元(不含土地使用权)。

根据该村成员大会会议决议、双方合作协议书、大厦竣工验收证明、土地使用权变更登记及鸿宇商务大厦权属登记证明等文件,进行会计处理:

【例2】广州市萝岗区某村与红卫房地产公司签订合作开发协议开发恒发商务大厦项目,并成立恒发有限公司经营该项目,协议约定由村集体提供建设用地使用权,红卫房地产公司提供开发资金,双方各占50%股份。投资合同约定村集体出资的土地使用权的价值2800万元,土地使用权已经办理变更登记。

根据村集体组织成员大会或成员代表大会会议决议、公示证明、合作双方协议书、土地使用权变更登记证明等原始凭证,进行会计处理如下:

(四)对外投资

农村集体经济组织以土地使用权对外直接投资,按照投资合同或协议约定价值记“长期投资”科目,根据村集体组织成员大会或成员代表大会决议、投资协议书、土地使用权变更登记证明等原始凭证,进行会计处理同上。

随着城市化进程不断深入,农村集体经济组织土地使用权出让、出租业务越来越繁杂,土地使用权会计处理关系到集体经济组织资产、资源、资金的安全与完整,如果核算不当,可能会引发农村腐败,造成农村社会不和谐。故农村集体土地使用权会计核算必须尊重符合法律法规的农村集体经济组织民主决策,并以实质重于形式为原则,保证会计信息的真实、客观。

作者单位:(华南农业大学珠江学院)