合作社月末、年终时成员账户如何调整

2016-07-25司瑞雪

□ 司瑞雪

合作社月末、年终时成员账户如何调整

□ 司瑞雪

农民合作社在年终决算分配以后,需要及时结清旧账,建立新账,对成员账户进行调整是其中一项重要工作内容。笔者结合多年来的工作经验,以兴旺蔬菜合作社为例对月末、年终合作社对成员账户的调整提出如下建议。

一、成员账户的设置

合作社成立后,要为每个成员建立成员账户,反映成员的出资额。以货币出资的,依照合作社收到的入股现金或银行存款的金额;以实物、土地、技术等入股,依照协议确定的入股出资金额。

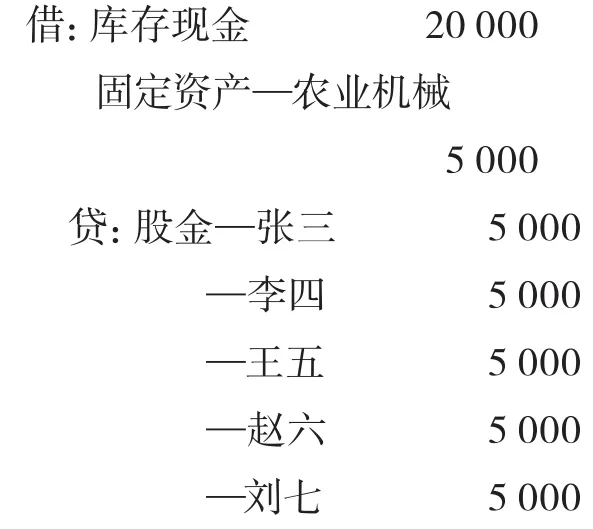

【例1】2013年10月1日兴旺蔬菜合作社登记注册成立,收到成员张三、李四、王五、赵六入社现金各5000元,刘七投入农业机械1台,确认价为5000元。会计分录为:

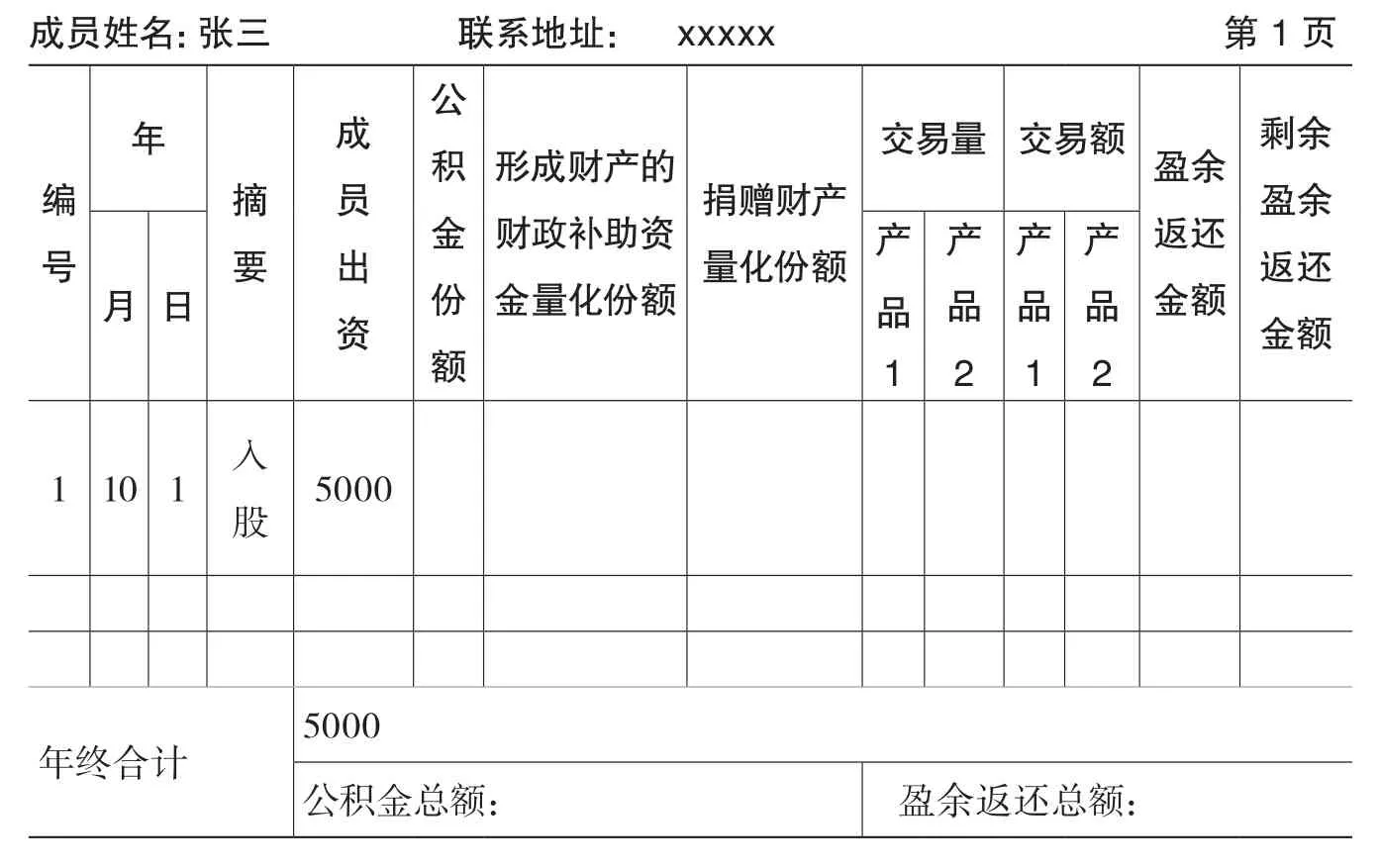

10月末,合作社为张三等5位成员设置成员账户(以张三为例),见表一。

表一:成员账户

二、月末成员账户的调整

每月末,合作社要按照当月业务发生的情况调整成员账户。合作社公积金、形成财产的财政补助资金、捐赠财产发生变化的,应按照实际变化额平均量化到每个成员。合作社与成员发生交易的,应按交易品种,分别填列每个成员的交易量(额)。

11月,兴旺蔬菜合作社发生业务如下:

【例2】11月10日,合作社收到成员委托代销胡萝卜30000斤(张三、李四、王五各10000斤),双方协议约定价格为2元/斤。合作社以2.5元/斤的价格售出,取得银行存款75000元,期间发生运输费、装卸费等费用1000元,合作社用银行存款支付代销胡萝卜款60000元。会计分录为:

表二:成员账户

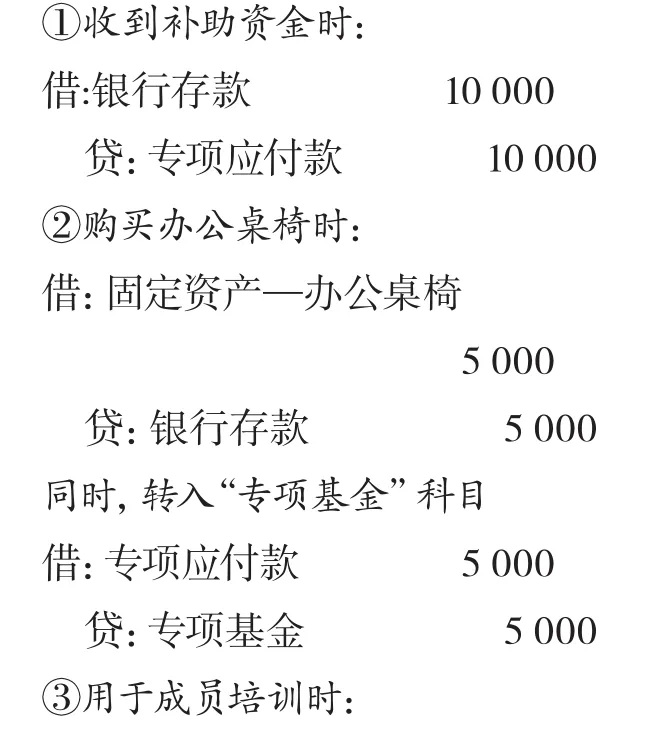

【例3】11月15日,合作社收到财政补助资金1万元,其中:5000元购买办公桌椅,5000元用于成员的技术培训。会计分录为:

【例4】11月18日,合作社收到某蔬菜配送公司捐赠的拖拉机一台,所附发票售价为17000元,相关税费及运输费共计3000元。会计分录为:

【例5】11月25日,合作社收到成员委托代销胡萝卜70000斤(张三、李四、王五各10000斤,赵六、刘七各20000斤),双方协议约定价格为1.5元/斤。合作社以2元/斤的价格售出,取得银行存款140000元,期间发生运输费、装卸费等费用10000元,合作社用银行存款支付代销胡萝卜款105000元(会计分录略)。

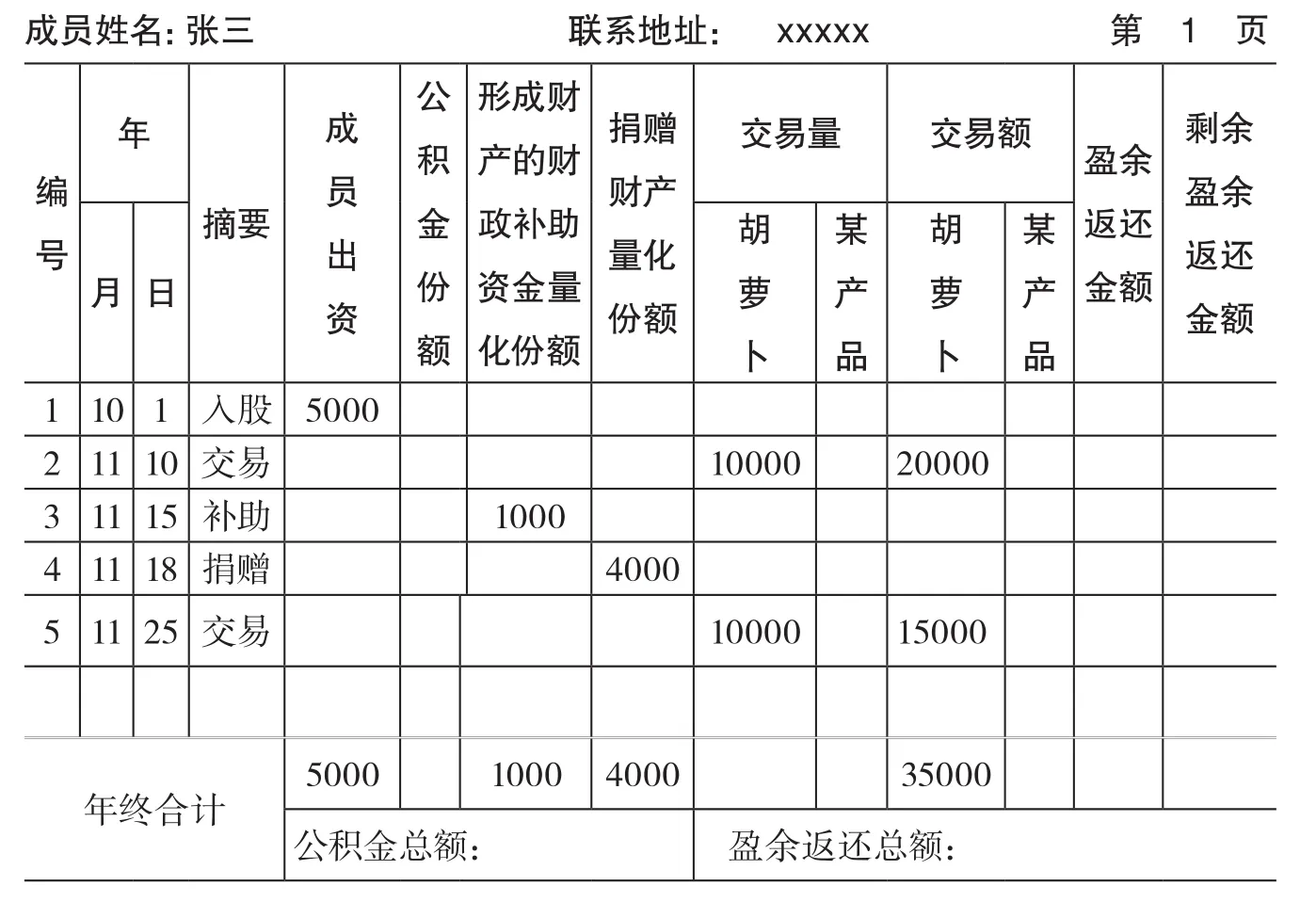

11月底,依据合作社发生的业务情况,对成员账户进行调整(以张三为例)。

第一步:因张三的出资额没有变动,此项不用调整。

第二步:见例2,10日合作社与张三发生胡萝卜交易,交易量10000斤,交易额为20000元。

第三步:见例3,15日合作社收到财政补助资金10000元,其中5000元形成资产,平均量化给5个成员,5000÷5=1000。因此,张三形成财产的财政补助资金量化份额为1000。

第四步:见例4,18日合作社获得捐赠20000元,平均量化给5个成员,20000÷5=4000。因此,张三捐赠财产量化份额为4000。

第五步:见例5,25日合作社与张三发生胡萝卜交易,交易量10000斤,交易额为15000元。

11月末,成员账户调整见表二。

三、年终成员账户的调整

年度终了,合作社及时调整成员账户。成员出资按照每个成员的入股出资金额填列。公积金、形成财产的财政补助资金、捐赠财产应按照实际变化额平均量化到每个成员。盈余返还金额按照每个成员交易量(额)占合作社总交易量(额)的比例计算填列。剩余盈余返还按照每个成员的公积金总额占合作社公积金总额比例计算填列。

表三:成员账户

12月,合作社发生业务如下:

【例6】12月10日,本村农户甲某加入合作社,投入银行存款8000元,经过成员大会批准,甲某拥有合作社股金5000元。会计分录为:

【例7】12月25日,合作社统计采购生产资料出售给成员,盈利5000元(会计分录略)。

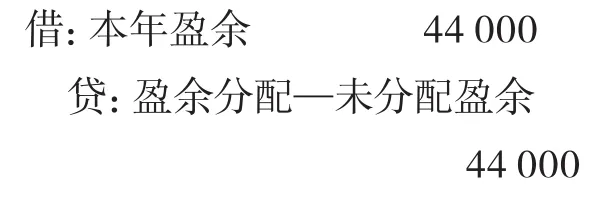

【例8】12月末,根据以上业务可知,合作社实现经营收入55000元,经营支出11000元。即合作社本年实现盈余44000元。合作社制定盈余分配方案,按本年盈余的5%提取公积金。提取公积金后,当年可分配盈余的70%按成员与本社交易量比例返还给成员,剩余部分平均分配给全体成员。会计分录为:

①转本年盈余:

②提取公积金:(44000×5% =2200)

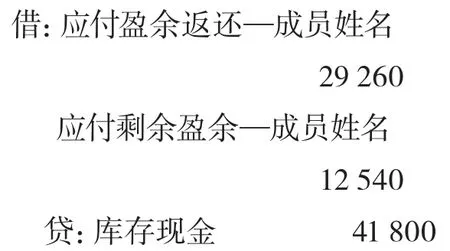

③盈余返还时:(44000-2200)×70%=29260

④分配剩余盈余时:44000-2200-29260=12540

⑤结转各项分配时:

⑥支付盈余返还及剩余盈余时:

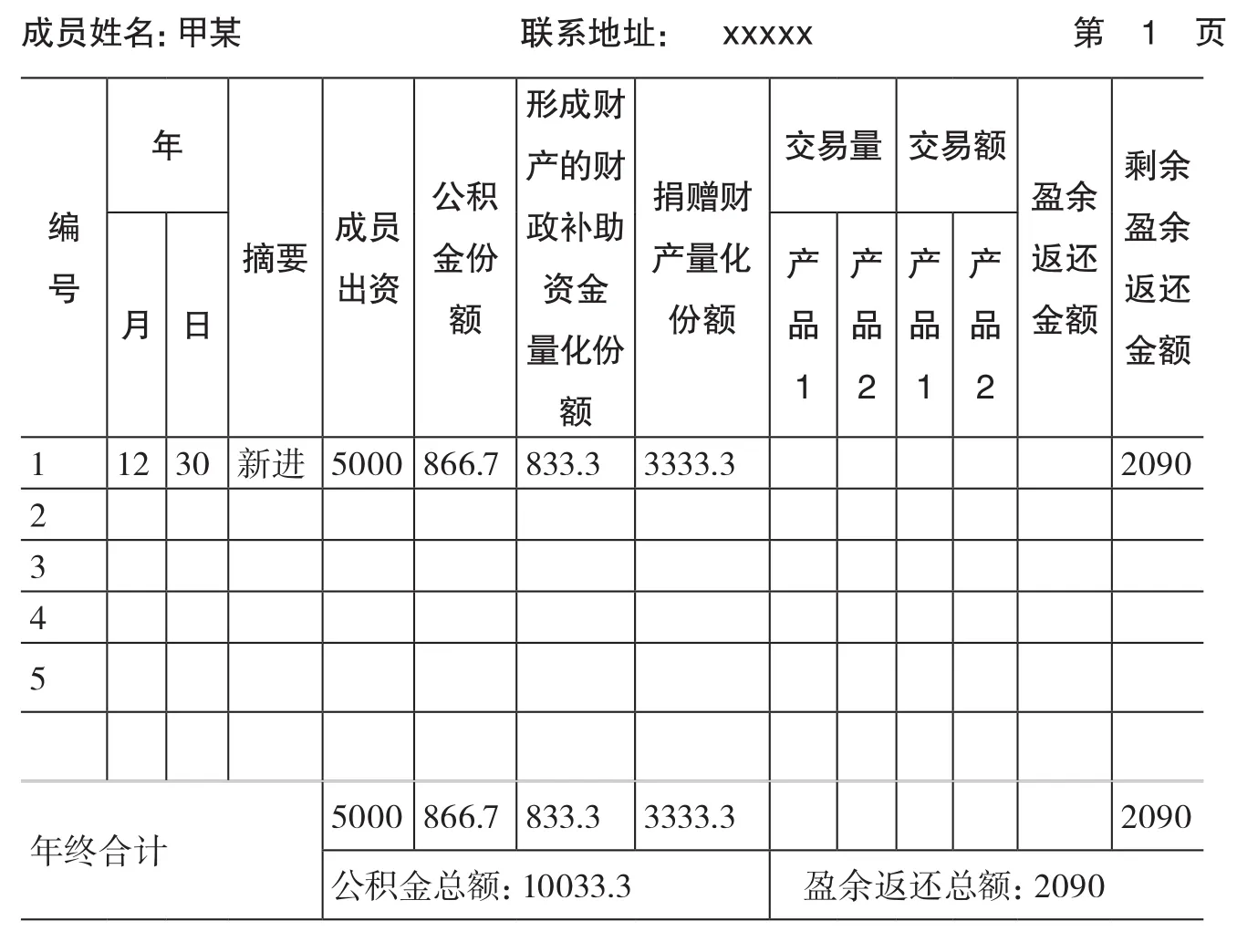

12月末,兴旺蔬菜合作社对成员账户进行调整(以张三为例):

第一步成员出资的调整:年末,合作社成员增加至6人,成员出资没有变动。

第二步公积金份额的调整:见例6、例8,年末,形成公积金总额3000+2200=5200,平均量化给6个成员,5200÷6=866.7。

第三步形成财产的财政补助资金量化份额的调整:见例3,合作社获得形成财产的财政补助资金为5000,平均量化给6个成员,5000÷6=833.3。

第四步捐赠财产量化份额的调整:见例4,合作社获得捐赠20000,平均量化给6个成员,20000÷6= 3333.3。

第五步交易量或交易额的调整:见例2、例5,合作社全年交易量100000斤,张三到年底交易量为20000斤。

表四:成员账户

第六步盈余返还金额的调整:见例8,张三交易量占合作社总交易量的1/5,张三应得盈余返还总额29260×1/5=5852。

第七步剩余盈余返还金额的调整:由以上步骤可得,张三剩余盈余返还金额为12540÷6=2090。

张三的成员账户调整结果见表三。同时,增设新加入成员甲某的成员账户,见表四。

作者单位:(河北省廊坊市农业局农经站)