石油物探企业成本动因研究的新进展

2016-07-25董英宇孙华强成静蔡建宏张侃

董英宇 孙华强 成静 蔡建宏 张侃

【摘 要】 以作业成本法为理论依据,结合石油物探项目的生产实践,对二维物探项目的成本动因进行分析,以33个二维物探区块的实际施工数据为研究对象,通过多元线性回归模型的构建,对我国石油物探企业的成本动因进行了实证研究,研究表明石油物探项目施工方法的差异对物探项目成本动因是有影响的,二维物探项目和三维物探项目在测量工序和采集工序的成本动因是有差异的。

【关键词】 石油物探企业; 作业成本法; 成本动因

【中图分类号】 F406.72 【文献标识码】 A 【文章编号】 1004-5937(2016)13-0046-04

一、引言

地球物理勘探是新油区开发的第一步,通过勘探可以了解地层的介质结构和物质组成,尤其在寻找油气和矿产资源方面具有不可替代的作用。随着全球范围内能源紧缺形势的愈发严重,寻找新的石油资源是全球各个国家亟待解决的问题。在这种大背景下,近年来我国的地球物理勘探行业取得了蓬勃的发展。石油勘探在石油生产链条中一直处于重要位置,费用支出也占有相当大的比重,因此,不管是对石油开采一体化的企业来说还是单纯对物探施工企业来讲,深入分析地震勘探项目的成本影响因素,探寻降本增效的方法都是非常必要的。

二维勘探是将多个检波器与炮点按一定的规则沿一直线(称测线)排列,在测线上打井、放炮和接收,采集完一条测线再采集另一条测线,最后得出反映每条测线垂直下方地层变化情况的剖面图(二维剖面图)。三维勘探是观测一块面积下面的地下情况,是将多道(必要时可达上千道、上万道)检波器布成十字状、方格状、环状或线束状等,炮点与检波点在同一块面积上,形成面积形状接收由地下返回地面的地震波。其效果可以大大改善记录质量,提高信号的清晰度和分辨率,从而提高解决地质问题的能力,能把油气田的位置确定得更准确。笔者曾在《石油物探企业成本动因研究》一文中揭示了三维地震勘探项目的成本动因,虽然地震勘探项目二维勘探方法和三维勘探方法施工工序一致,但是在项目投资额和施工强度上截然不同,因此本文针对物探项目施工方法的不同,采用类似的研究思路,对二维地震勘探项目的成本动因进行分析。

运用作业成本法的理念对石油物探企业的成本进行分析是必要的,也是可能的,国内很多的专家学者对此曾经作出过论证。李志学[1]认为石油物探行业应用作业成本法是必要的。赵选民[2]在其文章中阐述了物探项目生产中测量、打井和采集三大工序的成本动因。赵振智[3]对物探项目的生产进行了阶段性划分,对各阶段的工序进行了详细阐述,指出了各个资源耗用项目对应的资源动因,从资源耗用项目出发,总结了物探施工的五个作业环节和各个作业对应的作业动因,且认为测量作业的成本动因是测量里程,钻井作业的成本动因是钻井口数,采集作业的成本动因是采集炮数。国内学者对石油物探行业应用作业成本法进行了深入的理论探讨,指出了石油物探行业的作业项目和作业对应的成动因,但是,其论述基本都是理论的定性分析,并没有对各自提出的作业动因和作业项目进行过实证研究。笔者[4]曾经以2013—2014年施工的53个三维地震勘探区块为研究对象,对物探企业的成本动因进行了探究,但是,物探项目的施工成本与施工方法有很大的关联,三维施工方法和二维施工方法在成本的支出上截然不同的,进而影响成本的动因也就有所区别。因此,以地球物理有限公司旗下的物探企业2014—2015年33个二维地震勘探区块的最新数据为研究对象,探究二维物探项目生产成本的影响因素,找出影响物探项目成本的有效动因,进而完善整个物探施工项目的成本动因分析。

二、石油物探作业流程及其成本特性分析

作业成本法是以作业为核心,确认和计量耗用企业资源的所有作业,将耗用的资源成本准确地计入作业,然后选择成本动因,将所有作业成本分配给成本计算对象的一种成本计算方法。作业成本法的指导思想是成本对象消耗作业,作业消耗资源。地球物理勘探是利用人工激发的地震波在弹性不同的地层内传播规律来勘探地下的地质情况,利用电子学收集地震波,计算机数字处理技术分析地层结构,探测地下石油资源。普通的陆上石油物探项目生产流程大致划分为三个阶段:第一阶段为施工前的区块踏勘阶段,生产技术人员到达施工区块,对施工区域进行勘察,了解施工区域的地形地貌等地理环境,为组织施工提供信息支持。此阶段的成本耗费较低,主要是差旅费、交通费、资料整理费等。第二阶段为组织施工阶段,是石油物探项目运作的核心阶段,主要包括测量工序、钻井工序、收放排列工序、爆炸工序、数据采集工序。施工阶段的三道工序成本支出最大,成本金额占到整个物探项目运作成本的65%左右。第三阶段为资料处理和甲方资料验收阶段,整理生产阶段的地质采集数据,供甲方验收,这个阶段理技术人员对采集数据进行整理和初步处理,进而录入磁带交给甲方。此阶段的成本支出为现场处理人员的薪酬,少量差旅费和材料费,成本花费很少。从石油物探项目生产的过程来看,物探项目生产工序性强,成本发生的阶段性强,成本支出与工序流程密切相关。

对一个新区块的物探项目进行勘探,区块踏勘、营地建设是必不可少的环节,但是正如上文介绍,这两个环节只是为施工环节做准备和支撑,并且成本支出比例很低,野外施工环节才是物探项目的核心环节,根据重要性和成本效益原则,物探项目运作重心应该是野外施工环节,因此,笔者针对野外施工这个环节进行作业分类和成本动因选择。笔者对整个研究样本的数据进行分析,分析结果表明,测量直接成本、钻井直接成本和采集直接成本占整个项目直接成本的比例高达52.16%,其中钻井成本、采集成本、测量成本指的是工序直接施工成本,不含其他间接费用和其他费用(比如遣散费,物料等)。其他费用主要是与施工环节没有直接联系,或比较固定的成本费用,比如大额的赔偿属于与施工作业联系不大,但是金额往往不低而且变动幅度较大的成本;项目准备阶段的营地建设费往往比较固定,营地建设费和施工区域与城镇的距离有一定关系,如果施工区距离城镇太远,那么营地建设费用就会高,往往要花费较大的金额,如果距离城镇较近,那么就可以依托城镇资源,营地建设相对花费较少,况且,营地建设费用与项目的大小,施工难度等因素关联度不大,只要项目启动,这项费用不可避免;项目从刚开始运作到结束整个过程中需要的车辆租赁费及油料费,修理费,过路过桥费,车辆保险费等等,这些费用的发生是项目运作不可或缺的,是为施工环节做支撑,与施工作业的关联度不大。详见物探项目成本结构表(表1)。

三、石油物探企业成本动因的研究设计

(一)成本动因的选择

野外施工过程中,测量作业耗费的成本主要包括人工、设备折旧及少量测量标志材料等。测量作业主要依靠测量员在施工区域按照施工设计要求到达测量点进行建网、设置测量标志、绘图等。其成本耗费主要与测量的距离和测量员需要勘测的测量点数相关。因此,根据相关性原则分析,测量作业的成本动因可以选择测量公里数和测量点个数。

钻井作业主要是钻井班组根据测量作业确定的井位进行钻井施工,按照设计井深打井并在井内下药。此阶段的成本费用主要是人工成本、打井设备维修费和折旧等,雷管炸药属于材料消耗,与钻井作业相关度不大,钻井作业的成本耗费的多少,直接取决于施工总量的大小,施工总量主要与井数和钻井深度直接相关。因此,钻井作业的成本动因可以选择为与钻井口数和单井深度都相关的累计钻井深度,即钻井口数和单井深度的乘积作为钻井作业的成本动因。

采集作业包括收放排列、爆炸和数据采集工序,其中收放排列是为后期爆炸工序和采集工序做的准备,爆炸工序和数据采集工序基本是同时进行,一旦爆炸工序开始,地震波瞬间就传递到采集仪器中,完成整个采集作业,所以,此阶段的作业可以合并为一个作业,即最终的采集作业。由于二维地震项目完成资料的好坏,主要反映在采集环节有效爆炸炮数所覆盖的施工公里数上,因此,采集环节的成本动因可以选择为采集覆盖公里数和采集炮数。

施工区域地质情况的差异也是影响施工成本的重要因素,比如,如果地层是玄武岩则施工成本就会高,地层是普通土质施工成本就低;如果地质结构复杂,采用的施工方法就复杂,施工成本就会高,反之亦然。地质情况对施工成本造成的影响,可以体现到各个作业的数量变动中,比如测量作业的测量点个数、钻井作业的井数和单井深度,以及采集的作业炮数等成本动因中。如果地质结构特殊,相应作业的作业量就会变大,反之就会减少。

(二)研究假设及模型构建

1.构建模型的假设条件:笔者根据上述分析认为,物探项目成本与测量作业、打井作业和采集作业对应的成本动因存在着一定的线性关系,随着三种作业的作业量增减,项目成本也是同方向增减的。测量作业的工作量大小直接影响了测量环节的成本大小,打井工作量的增减也直接影响到了打井成本的增减,采集作业覆盖的公里数的大小,直接对采集作业的成本产生了影响。因此,针对构建的多元回归模型提出以下假设:(1)测量作业的测量点数和测量公里数与项目直接成本存在显著相关性;(2)钻井作业的累计钻井深度与项目成本存在显著相关性;(3)采集作业有效炮数和采集炮数覆盖的公里数与项目成本存在显著相关性。

2.模型的设计与变量选择:项目直接成本是随着测量作业、打井作业和采集作业的大小而变动的,是受三个物探作业的影响的,因此,笔者选取测量公里数、钻井作业累计深度、采集覆盖公里数、测量点个数、采集炮数五个指标作为自变量。根据以上假设分析,笔者建立了项目成本和作业成本动因之间的多元回归模型:

Y=β0+β1X1+β2X2+β3X3+β4X4+β5X5+μ (1)

其中,Y表示项目直接成本,X1表示测量公里数,X2表示钻井累计井深,X3表示采集公里数,X4表示测量点个数,X5表示采集炮数。β0表示回归模型的常数项,β1表示测量公里数的回归系数,β2表示钻井累计井深的回归系数,β3表示采集公里数的回归系数,β4表示测量点个数的回归系数,β5表示采集炮数的回归系数,μ为回归方程残差。如果模型建立符合假设条件,那么回归模型会通过F检验,各成本动因对应的变量X1、X2、X3、X4、X5、X6均会通过T检验,如果F检验通不过,则整个回归模型无效,T检验没通过的变量为无效解释变量,即影响不大的成本动因,应该给予剔除。

四、石油物探作业数据与成本动因分析

(一)数据来源

笔者收集了中石化地球物理公司旗下各家分公司2014—2015年两年二维施工项目,共计33组地震采集项目的成本数据和施工参数,此数据均为各家物探企业的内部施工数据,成本数据为项目实际归集的成本。

(二)三维物探项目施工成本的调整

收集到的33个项目的成本数据均为项目总成本,由于地球物理公司各分公司的情况不同和项目施工地域的不同,会造成个别成本项目与项目本身施工作业的联系不大,这些成本项目需要从项目总成本中剔除。

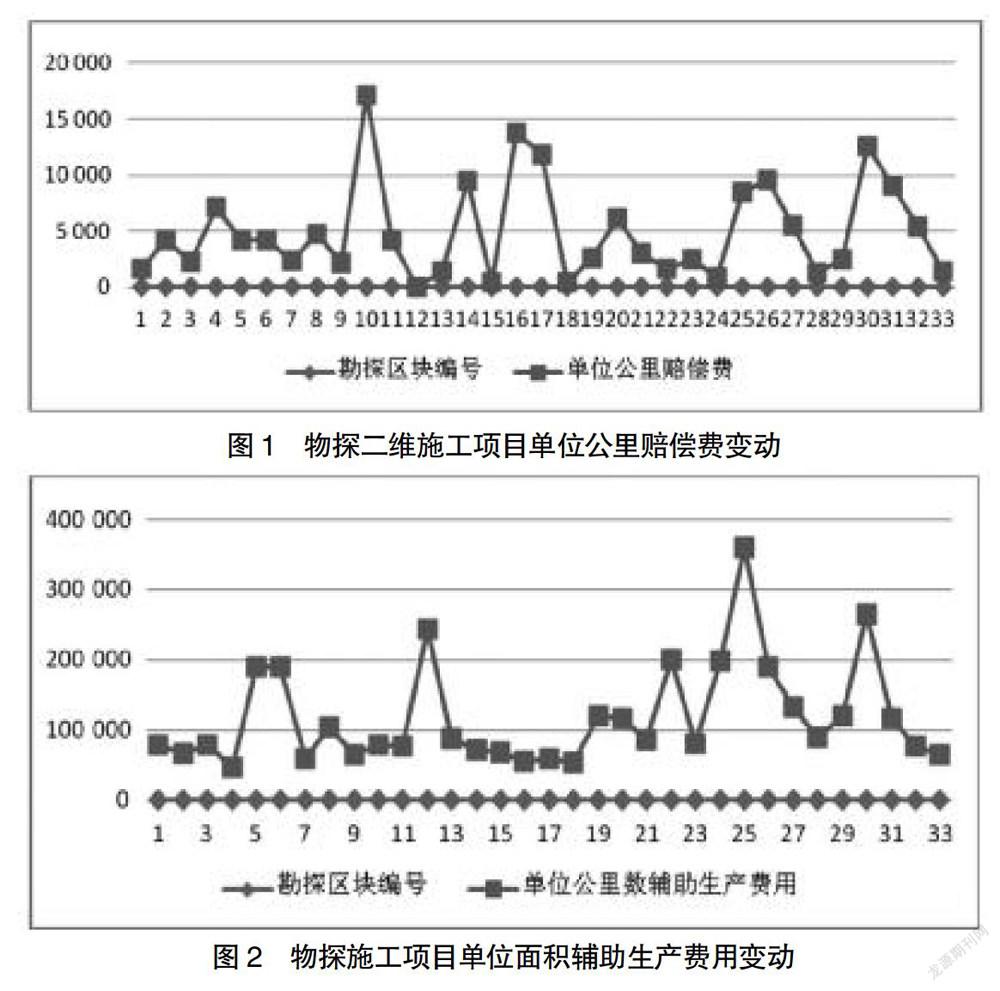

施工赔偿费支出是因为地震项目具有一定的破坏性,而对受损的区域进行的赔偿,这块支出很具有波动性。如果施工区域在沙漠或者荒芜的无主地,那么,赔偿费用就会很低,甚至为零;反之,如果工区在草原或者鱼塘遍布的区域施工赔偿费用就会很高,而且一个施工区块赔偿费用的高低和本地区居民的索赔强度密切相关,比如一些多次勘探的老油区,当地居民的索赔经验非常丰富,赔偿费用的支出就会明显大于新油区的勘探。以本文所采用的第12组数据和第16组数据为例,第12组的赔偿费为零,而第15组则高达1 343万元,因此赔偿需要从项目总成本中剔除掉。笔者对33个施工项目的单位施工面积赔偿费进行了分析,制作了折线图,从图1可以看出,单位面积的赔偿费波动性很大,没有稳定性可言。

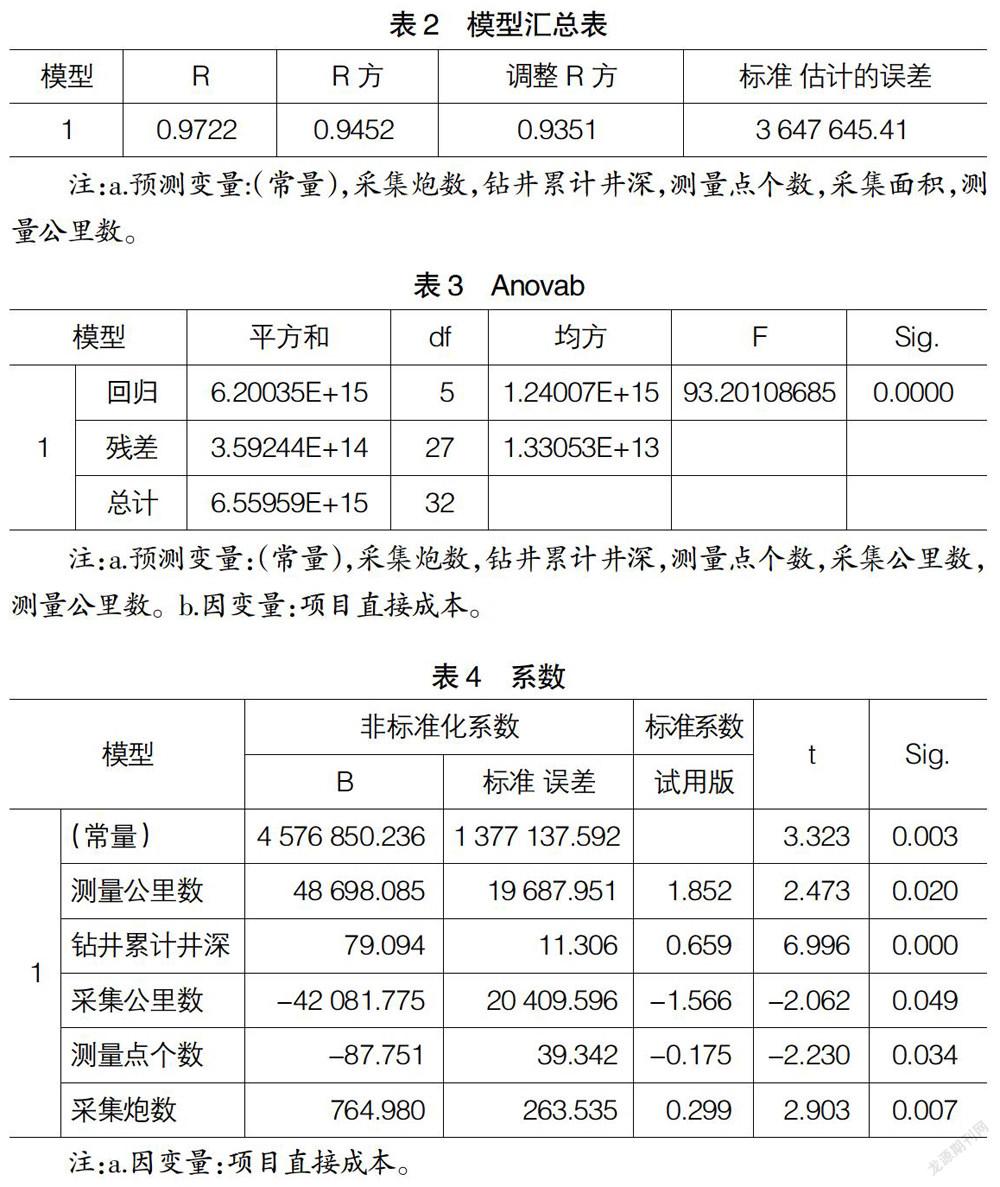

由于地球物理公司属于新成立的物探公司,其所属的各物探分公司均来自于中石化的各大油田,有的来自于一些老油田,那么这家物探企业的二线辅助生产单位和管理人员就比较多,而来自于新兴油区的物探企业二线单位和管理人员就很少,甚至没有。因此,采用项目总成本作为变量就显得不合适,在项目总成本中有必要剔除分摊的辅助生产费用,剔除后的成本更科学地代表了石油物探项目的真实支出。笔者对33个施工项目的单位施工公里数辅助生产费用制作了波动图,从图2可以看出,单位面积的辅助生产费用波动性很大,充分说明了各物探分公司辅助生产费用的发生具有不均衡性。

(三)实证检验及分析

笔者应用SPSS 19.0对构建的回归方程进行了检验,检验结果如下:回归方程的相关系数R=0.9722,线性回归方程拟合度R2=0.9452,说明变量对应变量的解释能力整体较强,线性关系显著,回归模型通过了F检验,因此,回归模型具有较强的说服力。回归模型T检验结果显示,测量公里数X1、钻井累计深度X2、采集公里数X3、测量点个数X4、采集炮数X5,这5个变量均通过了置信度为95%的T检验,因此,五个变量对应变量具有较强的线性关系,尤其是测量公里数X1和钻井累计深度X2对模型的解释力度最强,可以看出,在二维地震中,测量工序的工作量和钻井工序的工作量直接对项目成本的影响最大。模型的回归结果如表2、表3、表4所示。

五、结论分析及建议

构建的回归模型分析了石油物探项目成本与测量作业、钻井作业和采集作业的变动关系,得出了石油物探项目施工成本与作业成本动因之间的关系。回归模型的实证检验表明,二维物探项目的成本动因与三维物探项目的成本动因是有区别的。笔者在《石油物探企业成本动因研究》一文中揭示了三维地震勘探项目的成本动因分别为测量公里数、钻井数量及深度、采集覆盖面积。虽然二维物探项目和三维物探项目在施工程序上是一致的,但是由于施工方法的改变,导致了成本动因的变化。回归模型的实证检验证明,二维物探项目测量作业受测量公里数和测量点个数两个因素的影响;钻井作业受钻井井深和钻井个数两个动因的共同影响;采集作业受采集公里数和采集炮数两个因素的共同影响。从以上实证结果来看,二维物探和三维物探在测量作业和采集作业中成本动因是不一致的,在钻井作业中,三维物探项目和二维物探项目的成本动因是一致的,都是受钻井累计井深影响。三维物探在测量工序和采集工序的成本动因是测量公里数和采集覆盖面积,而二维物探作业在测量工序和采集工序的成本动因是受测量点个数、测量公里数、采集炮数和采集公里数共同影响的结果。

从回归模型的实证检验结果来看,这也是符合生产实际的。二维地震勘探主要是将多个检波器与炮点按一定的规则沿一直线(称测线)排列,在测线上打井、放炮和接收;放炮采集完一条测线再采集另一条测线;最后根据地震波接受仪器收集的地震波看出每条测线垂直下方地层变化情况的剖面图,因此,二维地震项目成本的变化在测量工序就必然受测线长度和测线上点的密度共同影响,在采集阶段必然和采集炮数覆盖的测线长度,又称采集公里数的影响和采集炮数的密度影响。

根据以上结论,企业在进行成本管理和项目成本预测时,必须考虑项目的施工方法,区别对待,从物探项目施工的三大作业入手,重点考虑三大作业的有效成本动因,从而制定更加合理的成本预算,提高项目工作效率,进而降低项目成本支出。

【参考文献】

[1] 李志学,张侃.作业成本法在石油物探行业应用初探[J].财会通讯,2009(5):102-103.

[2] 赵选民,张继伟.作业成本法成本动因选择及运用[J].财会通讯,2010(12):104-105.

[3] 赵振智,李楠.油气物探作业资源耗用模型的构建[J].财会月刊,2011(5):67-69.

[4] 董英宇,成静,孙华强,等.石油物探企业成本动因研究[J].会计之友,2015(12):29-32.

[5] 项继云,冯芳.浅谈油田物探企业成本管理理念的转变[J].山东经济战略研究,2013(12):51.

[6] 陈永生.油田物探项目成本核算体系设计及应用[J].中国经贸导刊,2012(29):67-69.

[7] 陈金林.试论物探企业的精细管理[J].会计之友,2011(21):60-61.