基于全生命周期的船舶环境成本控制评价研究

2016-07-25鞠可一任浩强吴君民

鞠可一 任浩强 吴君民

【摘 要】 在分析了船舶环境成本控制现状的基础上,基于全生命周期理论,讨论了船舶设计、制造、使用、报废四个阶段的环境成本分类,构建了船舶环境成本控制模糊综合评价模型,进行了实证分析,并根据评价的结果提出了合理的建议。

【关键词】 全生命周期理论; 船舶环境成本控制; 模糊综合评价

【中图分类号】 F275.3 【文献标识码】 A 【文章编号】 1004-5937(2016)13-0037-05

一、引言

近年来对环境成本控制评价方面的研究主要集中在煤炭[1]、火力发电[2]等。随着船舶运输的日益增加,船舶污染对环境的影响越来越大[3],学者们虽然将全生命周期理论应用于船舶方面开展了一些研究:Thomas Lamb et al.[4]基于全生命周期分析了铝制船和钢制船的成本,建议美国海军应多使用铝制船。Kihyon et al.[5]从生命周期的角度,提出了延长铝制船使用寿命的建议。陈昱萌等[6]分析船舶全生命周期阶段垃圾处理对环境造成的影响。Nathan D. Niese and David J. Singer[7]阐述了船舶全生命周期对环境的影响,利用马尔科夫决策分析法,提出应生产符合环保政策的船舶。赵金楼等[8]分析了船舶全生命周期主要污染源以及与绿色船舶的关系,构建了绿色船舶的评价指标体系,运用模糊综合评价模型评价某货船是否符合绿色船舶的标准。但是,缺乏对船舶环境成本控制评价相关的研究。因此,本文在分析船舶环境成本控制现状的基础上,进行基于全生命周期的船舶环境成本控制评价研究,以更好地开展船舶成本控制。

二、船舶环境成本控制现状分析

(一)全生命周期船舶环境成本意识淡薄

船舶环境成本作为一种新的成本概念,应该纳入船舶企业会计核算体系,但企业会计准则并没有要求企业对环境成本进行单独核算和专门披露。这样,船舶企业在追求利润最大化时,往往会忽视对环境造成的损害,全生命周期船舶环境成本意识淡薄、概念模糊,缺乏一个完整的认识,在核算和信息披露中往往忽视了环境成本在全生命周期成本中的重要影响。而随着经济的发展,船舶作为一种高效的运输工具(载重/自重最高),发展突飞猛进,对环境产生的影响也日益严重,因此需要对船舶环境成本加以足够的重视,开展全生命周期船舶环境成本控制,使企业在追求利润最大化的同时关注环境影响,加快我国从世界第一造船大国迈向造船强国的步伐。

(二)船舶环境成本控制评价缺失

企业环境成本的投入与环境效益并不一定成正比,环境成本投入是否有效对企业环境效益有着重要的影响,需要对环境成本控制效果进行评价。目前船舶企业对环境成本控制缺乏评价,企业无法直观地看出船舶环境成本的控制效果,更难以发现全生命周期船舶环境成本控制存在的缺陷,使得环境成本投入无法促进环境的改善和企业利润的增加,导致船舶环境成本控制乏力。因此需要建立一个合理的全生命周期船舶环境成本控制评价模型,对全生命周期船舶环境成本控制效果进行直观的考量,这样企业才能找出环境成本控制存在哪些问题,及时合理地调整环境成本的控制方案。

三、基于全生命周期的船舶环境成本控制评价

(一)全生命周期船舶环境成本分类

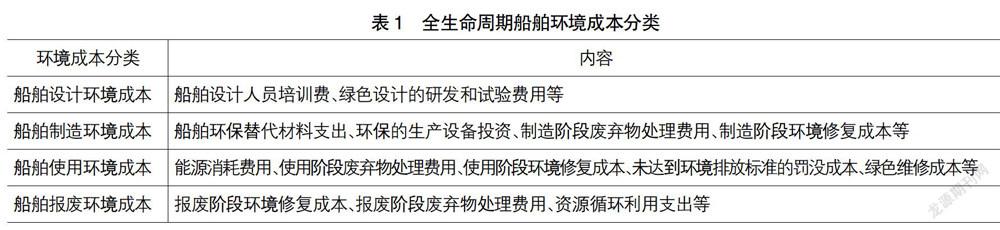

基于全生命周期理论,可以从整体和全局上把握问题,全面透彻地剖析研究对象。根据传统的全生命周期成本概念,结合船舶企业的特点,在综合已有文献[9-11]的基础上,本文将船舶环境成本分为船舶设计环境成本、船舶制造环境成本、船舶使用环境成本、船舶报废环境成本四大类,综合考虑各生命周期对环境产生重要影响的因素,分析各生命周期阶段环境成本的具体内容(详见表1)。

1.船舶设计环境成本。在船舶设计阶段,虽然不会直接产生污染,但会对后续船舶生命周期阶段的环境成本产生重要影响,有些后续环境成本的投入在船舶设计阶段便可以预见,企业需要开展船舶绿色设计研究。因此本阶段的环境成本主要包括船舶绿色设计人员的培训费以及绿色设计的研发和试验费用等。

2.船舶制造环境成本。在船舶制造阶段,材料的选取加工和生产设备的投资对环境有着直接影响。材料和生产设备的选取和使用不当,会直接对大气、水质和土壤造成严重污染,这就需要企业在船舶制造阶段选取绿色环保的生产材料、引进环保的生产设备(包括通风、降尘、降噪等用于环保方面的设备),对废弃物进行无害化处理,并对产生的污染进行治理。因此本阶段的环境成本主要包括船舶环保替代材料支出、环保的生产设备投资、制造阶段废弃物处理费用、制造阶段环境修复成本等。

3.船舶使用环境成本。船舶使用阶段包括航行和维修两个阶段。在船舶使用阶段,需要耗费大量的能源,同时也会对环境造成严重的污染:(1)生活废弃物、洗舱水、有毒液体、压载水、油污等物质的排放;(2)航行过程中烟尘、大气等污染物的排放;(3)意外事故造成的污染;(4)维修时产生的环境污染。在船舶航行阶段,企业需要控制好能源的耗费,对产生的废弃物进行无害化处理,并对已经造成的环境污染进行修复,同时还要接受未达到排放标准产生的罚没成本。在船舶维修阶段,企业为了减少船舶后续对环境产生的污染需要对船舶进行绿色维修。因此本阶段的环境成本主要包括能源消耗费用、使用阶段废弃物处理费用、使用阶段环境修复成本、未达到环境排放标准的罚没成本、绿色维修成本等。

4.船舶报废环境成本。在船舶报废阶段,产生的污染主要包括:(1)拆卸时剩余压舱水、油污等有害物质造成的水体污染;(2)含铅化合物、氟利昂等物质在拆卸过程中排放入空气中造成的大气污染;(3)废弃材料中包含的重金属元素渗入土壤造成的污染等。在本阶段,企业需要针对已经产生的环境污染进行及时修复,对产生的废弃物进行无害化处理,并通过绿色技术提高废弃资源的回收利用率。因此本阶段的环境成本主要包括报废阶段环境修复成本、报废阶段废弃物处理费用、资源循环利用支出等。

另外,针对一些特殊船舶,根据重要性原则,若有关该船舶制造阶段的培训成本和环境改善成本、船舶报废阶段罚没成本等环境成本较高时,应当予以考虑,并纳入评价范围。

(二)全生命周期船舶环境成本控制模糊综合评价模型的构建

基于全生命周期理论,利用模糊综合评价模型对全生命周期船舶环境成本控制进行评价,既可以从全局评价环境成本控制效果,又可以快速有效地找出成本控制失效的生命周期阶段和控制要素。模糊综合评价模型以模糊综合评价法为依据,利用模糊关系合成原理,运用模糊数学的知识,对难以量化、边界模糊的因素进行量化分析,综合评价各因素对评价事物隶属等级的状况,其评价结果不是一个点值,而是一个向量,不仅可以对被评价对象进行较准确的刻画,而且可以对评价对象进行进一步的加工,得出有价值的参考信息。

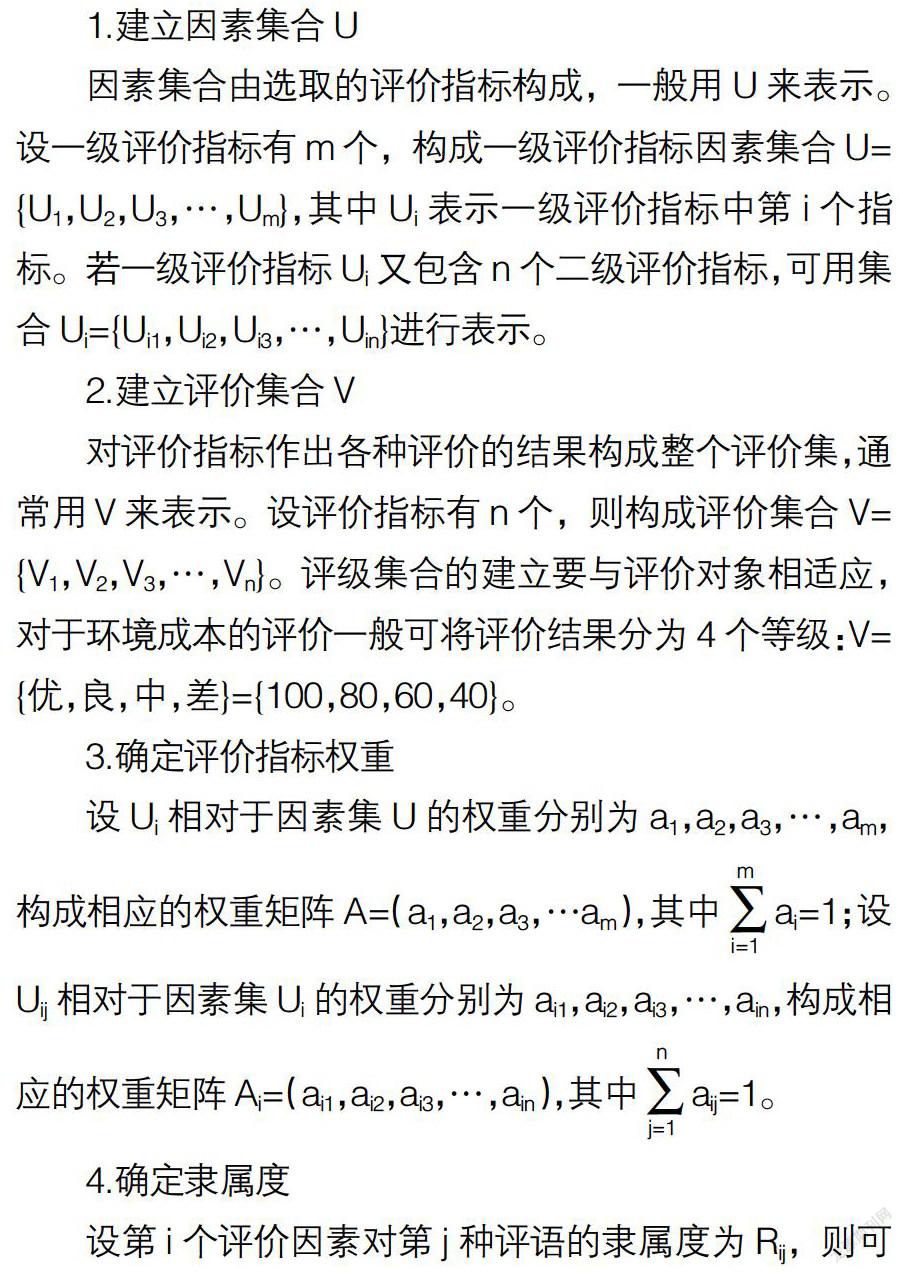

1.建立因素集合U

因素集合由选取的评价指标构成,一般用U来表示。设一级评价指标有m个,构成一级评价指标因素集合U={U1,U2,U3,…,Um},其中Ui表示一级评价指标中第i个指标。若一级评价指标Ui又包含n个二级评价指标,可用集合Ui={Ui1,Ui2,Ui3,…,Uin}进行表示。

2.建立评价集合V

对评价指标作出各种评价的结果构成整个评价集,通常用V来表示。设评价指标有n个,则构成评价集合V={V1,V2,V3,…,Vn}。评级集合的建立要与评价对象相适应,对于环境成本的评价一般可将评价结果分为4个等级:V={优,良,中,差}={100,80,60,40}。

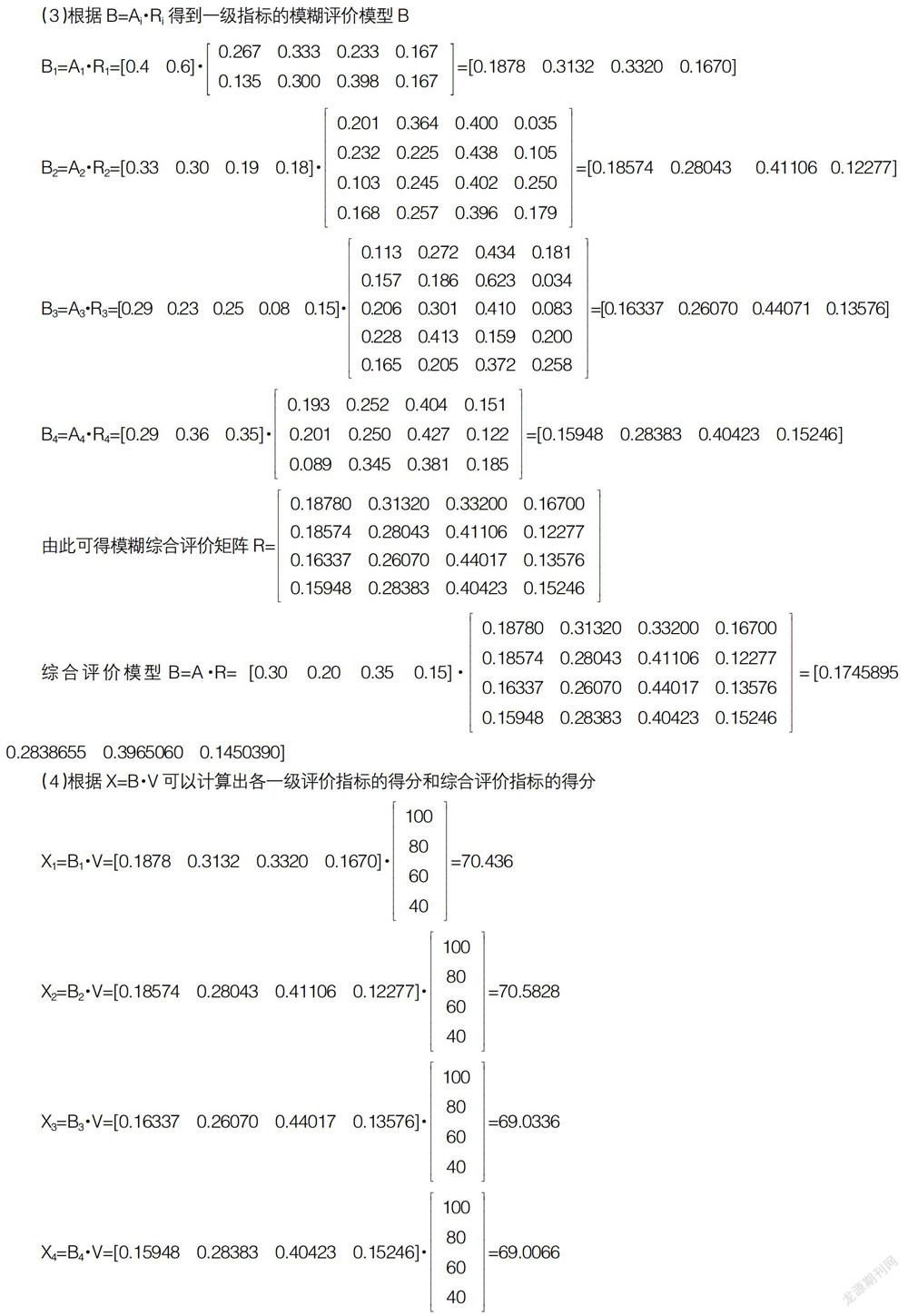

5.评价结果

通过计算综合评价得分X=B·V(模糊评价模型与评价集的乘积),就可以看出全生命周期船舶环境成本总体控制情况,通过对一级、二级评价指标得分的计算可以找出导致成本控制失效的生命周期阶段和控制要素。

(三)实证分析及结论建议

1.实证分析

本文以某船型货船为研究对象,基于全生命周期,通过大量的文献阅读和数据调研,结合全生命周期环境成本分析,选取合适的环境成本控制评价指标,建立相应的评价指标体系,邀请船舶设计、制造、航运、维修等各个船舶方面的专家组成专家小组,客观地对评价指标进行打分,利用德尔菲法求得一级、二级评价指标的相应权重,根据专家的打分获得二级评价指标的隶属度模糊矩阵,并计算出该船型货船全生命周期环境成本控制的模糊综合评价得分。

(1)构建该船型货船全生命周期环境成本评价指标体系,并计算其权重(详见表2)

2.结论建议

从计算中可以得出:(1)该型货船全生命周期环境成本控制的综合得分约为70分,处于中等偏下水平,即全生命周期环境成本控制情况一般。(2)从一级评价指标来看,该型货船设计阶段、制造阶段、使用阶段和报废阶段的环境成本控制得分分别为70.4360、70.5828、69.0336、69.0066,其中设计和使用阶段的环境成本控制得分高于综合得分,而使用和报废阶段的环境成本控制得分低于综合得分,所以应注意加强使用阶段和报废阶段的环境成本控制。(3)从二级指标来看,对船舶环境成本控制影响程度大小依次为绿色设计研发和试验费用、绿色设计人员培训费用、能源消耗费用、使用阶段环境修复成本、使用阶段废弃物处理费用、船舶环保替代材料支出、环保的生产设备投资、报废阶段废弃物处理费用、资源循环利用支出、绿色维修成本、报废阶段环境修复成本、制造阶段废弃物处理费用、制造阶段环境修复成本、未达到环境排放标准的罚没成本。它们的评价得分依次为:68.06、74、66.34、72.6、69.32、74.62、71.68、70.6、66.76、65.54、69.74、64.02、68.28、73.38,其中控制较好的是船舶环保替代材料支出、绿色设计人员培训费用、未达到环境排放标准的罚没成本、船舶使用阶段环境修复成本,控制较差的是制造阶段废弃物处理费用、绿色维修成本、能源消耗费用、资源循环利用支出,对于控制较差的要素应进行重点改进。(4)由于该型货船在设计和制造阶段的环境成本控制得分不高,即对设计、制造阶段的环境成本控制不够,就会导致后续生命周期阶段环境成本的增加,也加大了货船使用和报废阶段环境成本控制的难度,这也是导致使用和报废阶段环境成本控制得分较低的直接原因。因此,在船舶全生命周期阶段应特别注意设计和制造阶段的环境成本控制,真正做到绿色设计和绿色制造,这样从源头出发才能更好地去减少船舶使用和报废阶段环境成本的投入,才能增强对后续生命周期阶段环境成本的控制。

【参考文献】

[1] 冯俊华,李瑞.基于层次分析法的环境成本控制研究——以煤炭企业为例[J].财会通讯,2014(1):21-23.

[2] TIMO K,NEIL B,ROB D. Environmental Cost-

benefit Analysis Of Alternative Timing Strategies In Greenhouse Gas Abatement: A Data Envelopment Analysis Approach [J]. Ecological economics, 2009, 68(6):1633-1642.

[3] ANONYMOUS.Pollution Prevention from Ships: 30 Years of Helmepa and Marpol [J]. Marine Pollution Bulletin,2015,37(3):50.

[4] THOMAS L,NATHANIEL B,THOMAS I,et al. The Benefits and Cost Impact of Aluminum Naval Ship Structure[J].Transactions,2011,(119):167-183.

[5] KWON K,FRANGO POL D. Frangopol. Fatigue Life Assessment and Lifetime Management of Aluminum Ships Using Life-Cycle Optimization [J]. Journal of ship research, 2012, 56(2):91-105.

[6] 陈昱萌,马晓茜,吴婕,等.基于生命周期影响评价法的船舶垃圾处理工艺分析[J].环境污染与防治,2013,35(11):98-102.

[7] NATHAN D N,DAVID J S. Strategic life cycle decision-making for the management of complex systems subject to uncertain environmental policy [J].Ocean engineering, 2013,72(4):365-374.

[8] 赵金楼,戈钢,李根,等.基于全生命周期的绿色船舶评价研究[J].生态经济,2013(6):80-84.

[9] 王京芳,陶建宏,张蓉.基于生命周期的企业环境成本核算研究及实例分析[J].科技进步与对策,2008,25(8):46-50.

[10] MARTA C, et al. Should We Pre-treat Solid Waste Prior to Anaerobic Digestion? An Assessment of Its Environmental Cost [J].Environmental Science &Technology,2011,45(24):10306-10314.

[11] 李稳,杨美丽.基于生命周期的环境成本理论研究综述[J].当代经济,2015(4):116-119.