多维数据分析方法在全面预算中的应用

2016-07-23陈俊杰张平静

陈俊杰, 张平静

(中海网络科技股份有限公司,上海 200135)

多维数据分析方法在全面预算中的应用

陈俊杰,张平静

(中海网络科技股份有限公司,上海 200135)

摘要:全面预算管理是企业内部管理的一种方法,有助于推动现代化企业管理的发展。虽然我国目前已有企业推行全面预算管理体制,但实施效果并不理想,全面预算编制脱离于企业实际业务,预算偏差较大、监控困难。对此,结合某大型集装箱租赁企业实施全面预算管理的实例,通过引入多维数据分析方法,有效强化预算编制与监控,实现企业的降本增效。

关键词:多维数据分析;全面预算;预算实施;企业管理

0引言

自20世纪20年代以来,美国大批工商企业的崛起推动了其整体经济的飞速发展,传统的预算管理已不再适应企业预算管控的需要。在此背景下,美国通用电气、通用汽车及杜邦公司率先实施更加完善的全面预算管理体系,通过制定一定时期内的经营、资本及财务等各方面的总体计划,将企业全部的经营活动计划和目标以量化的形式具体而系统地反映出来。全面预算管理体系对企业的经营行动具有指导和控制作用,实行该体系已成为工商企业的标准化作业程序。由此,全面预算管理逐渐成为企业内部管控的一种重要方法,有助于企业管理的发展。

近年来,国内企业纷纷开始推行全面预算管理体制,但实施效果并不十分理想。某大型集装箱租赁企业在实施全面预算管理的过程中发现,其主要问题在于预算编制不够贴合实际业务,导致预算偏差较大、预算监控困难。在分析企业具体的业务背景和运营模式后,通过引入多维数据分析方法,使预算编制更加细化,紧密贴合企业的业务实际,避免 “编一套、做一套”的预算孤岛效应,有效做好全面预算管理工作,实现企业的降本增效。

1全面预算编制方法概述

目前企业普遍采用的全面预算编制方法主要有以下3种。

1)基于手工编制的全面预算:通过电子表格等方式编制企业预算;需要投入大量的人力成本,工作量大、效率低,不支持横向对比分析。

2)基于财务预算扩展的全面预算:借助现有的财务软件进行扩展和编制企业预算;支持一定的财务指标分析,但企业各个部门的实际业务与市场环境目标不尽相同,无法支持业务数据分析;同时,版本管理缺失,无法满足全面预算管理的要求。

3)基于多维数据分析方法的业务、财务一体化全面预算:借助多维数据分析工具编制企业预算;适用于对数据分析有较高需求的情况;支持按不同预算角色自定义分析维度,从不同视角快速查询和分析复杂的数据;通过多维数据分析实现多版本的预算比对,使企业管理者能有效地进行预算监控。

因此,企业在实施全面预算管理的过程中,可通过采用多维数据分析方法提高预算编制的准确度,加大预算监控的力度,进而全面提升企业的预算管理水平。

2多维数据分析方法概述

多维数据分析是对数据进行维度化分析后的度量聚集统计。多维分析中的一个重要概念是维度,即观察事物的角度。同样的数据从不同的维度进行观察,可能会得到不同的结果,同时也有助于更加全面和清楚地认识事物的本质。例如典型的商品销售,从产品的角度看,可按产品的类别和型号来查看销售情况;从客户的角度看,可按客户的类别和地区来查看购买情况;从时间的角度看,可按年度、季度及月份来观察产品的销售情况。产品、客户、销售代表及时间代表着4个不同的维度,从不同方面体现销售数据的特征。当数据有了“维”的概念之后,便可对其进行多维分析。多维分析中的另一个重要概念是数据指标,代表数据中可度量的属性,在前述销售数据中有销售数量和销售金额2个重要的指标。

常见的多维分析操作有钻取、切片、切块及旋转。

1)钻取是改变维度的层次,变换分析的粒度,包括上钻和下钻。上钻是在某一维度上将低层次的细节数据概括到高层次的汇总数据的过程,减少了分析的维数;下钻则是对高层次的汇总数据进行细化,深入到低层次细节数据的过程,增加了分析的维数。

2)切片和切块。在多维分析中,若在某一维度上限定了一个值,则称为对原有分析的 一个切片;若对多个维度进行限定,每个维度限定为一组取值范围,则称为对原有分析的一个切块。在多维分析中,维度都是按某一顺序进行显示,若变换维度的顺序和方向,或交换2个维度的位置,则称为旋转。

3多维数据分析方法的应用

3.1多维数据分析方法在预算编制层面的应用

由于企业各业务部门及管理人员分析预算数据的维度不尽相同,因此为满足不同角色、不同阶段对预算数据查看和分析的需求,在设计预算编制的内容时需充分考虑对后续预算多维数据分析的支持。

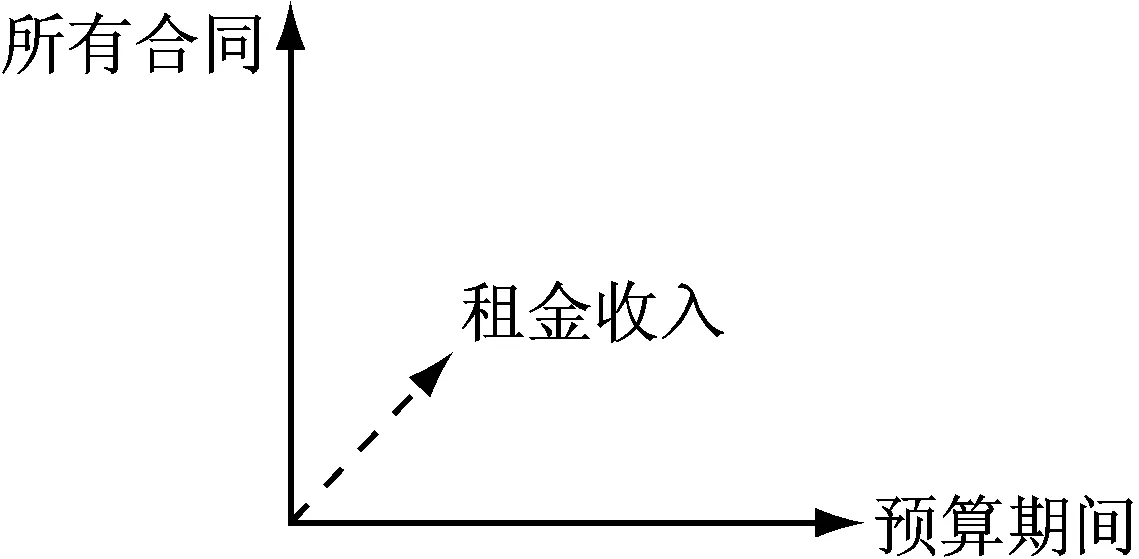

图1 维度设计图

以某集装箱企业全面预算编制案例为例,预算管理者需查看预算期间内集装箱租赁合同产生的未来租金收入,因此需设计基于3个维度的预算模型(见图1),而该立方体的体积需满足管理者查看数据的基本要求。

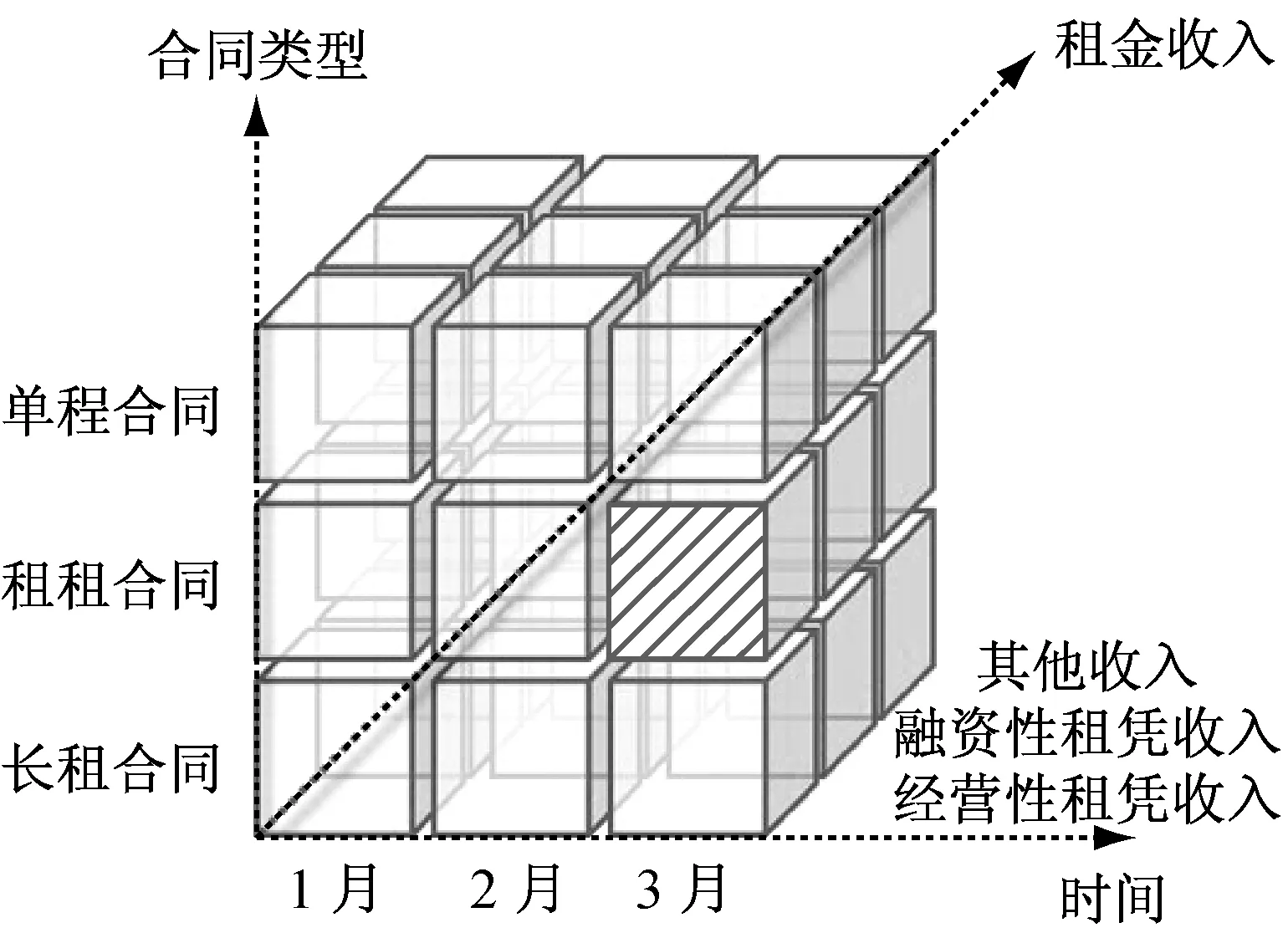

实际进行预算分析时,企业管理者不仅需要查看总体预算收入,还需要向下钻取数据。例如,在分析短租合同在3月份产生的未来经营性租金收入时,基于图1的维度设计,需要在各个维度定义细化的维度成员,即增加维数(见图2)。通过对多维数据进行分析钻取,获取颗粒度更细的预算数据(见图2中斜条纹标注的小立方体),从而满足管理者分析数据的要求。

进一步地,管理者需要比对集装箱不同投资年份产生的租金占比。例如,在分析2005年制造的集装箱的租金占比时,上述三维模型无法提供投资年份的视角,因此需要增加1个维度(即投资年份),将现有的预算模型扩充为四维模型(合同、时间、租金类型及投资年份)。通过对图2中的模型进行切块操作,在保留原有3个维度的同时,新增投资合同维度(见图3),由此便能向下钻取,获得2005年的投资/短租合同/3月/经营性租赁租金收入情况。

图2 三维预算模型示意图

图3 投资合同维度示意图

3.2多维数据分析方法在预算监控层面的应用

除了预算编制层面的应用之外,多维数据分析方法还可为企业管理者进行预算监控提供极大的便利。通过引入“预算版本”维度,结合基于业务口径的多维预算设计模型,实现统一口径下的预算实际数据横向对比分析,从而有效监控预算执行的进度。

例如,预算管理者在2014年第一季度末期望监控该年度集装箱利用率的情况,可对“年度预算版本->集装箱利用率”和“实际数版本->集装箱利用率”进行横向对比(见表1),由此得出实际数版本中的2014年第一季度利用率低于全年预算版本。

表1 2014年集装箱预算全年利用率对比 %

对表1中各个预算版本的编制范围解释如下。

1)实际版本:实际发生的数据。若当期为2014年第一季度末,则该数据为企业2014年1—3月的实际数。

2)全年预算版本:预算数据。以该年年初的实际数作为期初数,并根据预算假设得出该年预算数据。表1中的全年预算即为2014年度全年预算数据。

3)第一季度预测版本:实际发生数据+预算数据。以第一季度末的实际数据作为期初数,并根据全年预算中后3个季度的预算假设得出该年后3个季度的预算数据;再结合第一季度的实际数据得出全年预算数据。

4)去年同期版本:去年(即2013年)全年预算的利用率情况。

通过对多维数据进行分析钻取,向下钻取箱型及明细科目2个维度,锁定预算数与实际数出现差异的原因是20GP(即20 ft普通箱,下同)箱型的“新箱起租箱量”的假设过于乐观,按照2014年第一季度的实际数据,线性预估全年起租箱量约为18 000 TEU,而第一季度预测版本预估全年起租箱量约为21 500 TEU,均难以达到年初制定的全年预算新箱起租25 000 TEU的预算目标(见表2)。“利用率”指标受其联动影响,难以实现年初制定的95.36%的全年预算目标。

企业管理者及时根据市场实际环境调整“新箱起租箱量” 目标,将第2—4季度的总量调整为16 000 TEU;结合第一季度实际数据4 500 TEU,调整后的全年预算新箱起租箱量目标约为20 500 TEU。同时,重新计算更新后的”利用率“预算指标,也基本与全年预算版本保持一致(见表3)。通过横向对比预算各版本差异,加强对预算的监控和调整。

表2 2014年集装箱预算全年新箱起租箱量对比 TEU

表3 调整后的2014年预算全年对比

4结语

通过对某集装箱企业的经营数据(2013—2014年度)进行分析,并排除非预算因素对数据的影响(如扣除非主营业务部分的收益等因素,该部分并未实施全面预算),发现其主营业务成本同比减少10.4%,利润率增长18.63%。实践结果表明,引入多维数据分析方法能提升企业全面预算的准确性和预算监控力度,能辅助企业管理者及时调整战略目标,降低企业经营成本,提升企业的经济效益。后续研究中需要进一步考虑将企业的非主营业务纳入到全面预算管理中,完善全面预算覆盖范围。

参考文献:

[1]李泱,王震强.企业全面预算管理的分析框架:四大运行机制视角[J].统计与决策,2007(7):150-152.

[2]王化成,佟岩,李勇. 全面预算管理[M].北京:中国人民大学出版社,2004.

[3]于云萍.全面预算管理在企业管理中的重要性分析[J].时代金融,2010(9):98-99.

[4]史习民.全面预算管理[M].上海:立信会计出版社,2003.

[5]陈晓红,邹韶禄,刘宣瑜.全面预算管理与实务[M].长沙:湖南人民出版社,2001.

[6]高晨.企业预算管理——以战略为导向[M].北京:中国财政经济出版社,2004.

The Application Practice Based on Multi-Dimensional Data Analysis in Comprehensive Budget Field

CHENJunjie,ZHANGPingjing

(China Shipping Network Technology Co., Ltd., Shanghai 200135, China)

Abstract:The comprehensive budget management, started in American companies such as G.E.and Dupont, has proved to be effective for development and maturing of modern enterprises. In china, although there are many enterprises trying the comprehensive budget management, the results have not been satisfactory; the actual income and expenditure may deviate substantially from initial budget; moreover, they appear to be hard to track. This paper introduces the multi-dimensional data management and analysis in to the implementing of comprehensive budget management, and illustrates the process with an practical case of a large container leasing company. The case indicates that with proposed method, comprehensive budget management can be implemented in controllable manner and achieve cost-saving and profit-increasing owing to effective budgeting and performance monitoring.

Key words:multi-dimensional data analysis; comprehensive budgeting; budget implementation; enterprise management

收稿日期:2016-04-25

作者简介:陈俊杰(1988—),男,江苏江阴人,助理工程师,主要从事系统业务分析及运维支持。

文章编号:1674-5949(2016)02-0081-04

中图分类号:F275

文献标志码:A