投资性房地产计量模式变更对企业会计实务的影响初探

——基于世茂股份的案例分析

2016-07-12闫翠苹

■/闫翠苹

投资性房地产计量模式变更对企业会计实务的影响初探

——基于世茂股份的案例分析

■/闫翠苹

摘要:会计准则以成本模式作为投资性房地产后续计量的基准模式,并适当引入了公允价值计量模式。那么对于一些企业,达到了公允价值计量的条件,对投资性房地产的后续计量,如果从成本模式变更为公允价值计量模式,将会对企业产生怎样的影响呢?本文站在会计实务的角度,结合上海世茂股份有限公司投资性房地产计量模式变更实例,探究了投资性房地产计量模式变更后对企业产生的影响,旨在为企业选择投资性房地产计量模式时,能够权衡利弊,作出有利的选择。

关键词:投资性房地产成本价值模式公允价值模式

一、问题的提出

随着市场经济的发展,企业理财观念意识逐渐增强,房地产作为一种投资手段已是非常普遍的经济现象,甚至已成为一些企业新的经济增长点。以往,人们习惯地将企业投资性房地产作为一般的无形资产或者是固定资产核算,按期估计使用年限计提折旧或进行摊销。但是这种核算方法下,无形资产或是固定资产的账面净值往往不能反映其真实价值,经过数年之后,其市场价值不仅可能高于其账面净值,而且还经常出现高于其账面原值的数倍、数十倍、甚至更高的情形,在这种情况下,将投资性房地产作为一般的固定资产或是无形资产去核算显然是不合适的。于是,会计实务中将投资性房地产从原有固定资产中划分出来单独作为一类资产——投资性房地产予以反映。对于企业来说,如果企业达到公允价值计量条件的,是否应该采用公允价值进行计量呢?本文站在投资性房地产实务的角度,以上海世茂股份有限公司为例,结合近十多年来房地产市场迅猛发展,房地产价格飞速上涨的大背景,对企业的投资性房地产从成本计量模式转为公允价值计量模式后,对企业产生的影响进行了深入剖析。通过本文的研究,旨在为企业在选择投资性房地产计量模式时,能够权衡利弊,作出有利的选择。

二、投资性房地产计量模式变更对企业会计实务的影响

上海世茂股份有限公司(以下简称世茂股份)于2009年6月30日临时股东大会表决,同意公司从2009年起,公司对投资性房地产后续计量由成本法模式变更为公允价值模式。结合世茂股份投资性房地产计量模式变更阐述投资性房地产计量模式变更对企业会计实务的影响。

(一)对期初留存收益的影响

企业会计准则规定企业对投资性房地产的计量模式由成本模式变更为公允价值模式的,应当按会计政策变更,采用追溯调整法进行处理,计量模式变更时公允价值与账面价值的差额调整期初留存收益。所以在房地产价格迅速增长的今天,计量模式变更的当期,会对当期期初留存收益产生较大影响。世茂股份由于投资性房地产计量模式变更,公司对2009年财务报表进行追溯调整,调增期初留存收益988万元,其中盈余公积调增98.8万元,未分配利润调增889.2万元。

(二)对资产规模的影响

成本计量模式下,投资性房地产每期要计提折旧或进行摊销,使得其价值低于其账面价值并呈逐年递减的趋势。当转为公允价值计量模式时,投资性房地产按公允价值计量,在我国房地产市场经过十多年的高增长的情况下,会使投资性房地产的账面价值迅速增大,从而使得企业资产规模迅猛增加。尤其是对于房地产企业,原来的资产规模可能是几个亿,计量模式变更后,可能成为几十个亿甚至更高。世茂股份2009年计量模式变更后,原账面成本为16.7亿元的投资性房地产、固定资产和存货,转为公允价值计量的投资性房地产后,账面价值增加到23.5亿元。即使在不考虑折旧影响下,资产规模增加高达6.8亿,如果考虑折旧的影响,对资产规模的影响将超过7亿。表1列示了近年来世茂股份投资性房地产、总资产以及投资性房地产占总资产比重,可以看出,自2009年投资性房地产计量模式变更后,世茂股份的资产规模迅猛增长,并且投资性房地产占总资产比重最高达33%。而在投资性房地产计量模式变更前即2009年之前投资性房地产占总资产比重很小,仅0.5%左右。可见,投资性房地产计量模式变更对资产规模的增加起着举足轻重的作用。

(三)对当期损益的影响

企业对投资性房地产的计量模式由成本模式转为公允价值模式后,投资性房地产公允价值的变动计入当期损益,此时会对企业的利润产生影响。在房地产价格一直呈现上涨的势头下,投资性房地产公允价值上升,计量模式的变更会提高当期利润。另外,以投资性房地产的公允价值作为入账价值,企业不需要对投资性房地产进行折旧或摊销,从而减少了当期费用,更进一步增加了企业的利润。表2列示了世茂股份自2009年投资性房地产计量模式变更后,公允价值变动收益对当期损益的影响。可以看出,投资性房地产公允价值变动收益对利润有很大的影响,尤其是2009年投资性房地产公允价值变动收益占利润总额的比重高达51%。(见表2)

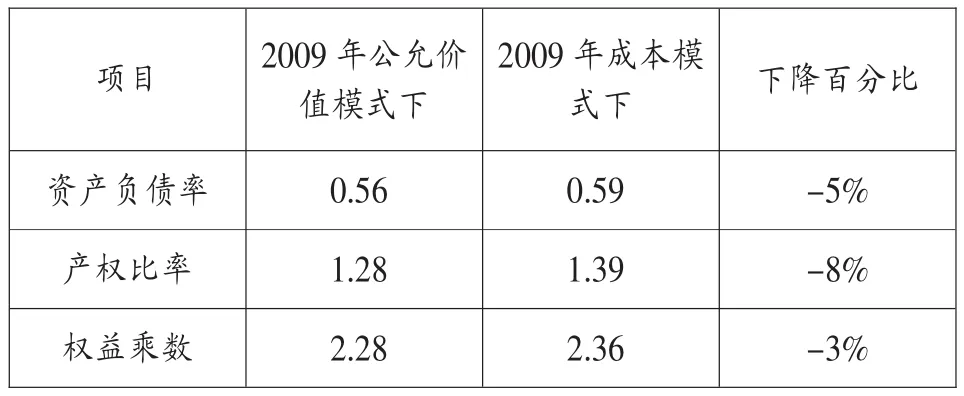

(四)对偿债能力指标的影响

当投资性房地产的公允价值上升时,由于企业资产规模增加,会影响企业的偿债能力指标,比如资产负债率、产权比率、权益乘数等指标都会下降;利息保障倍数为息税前利润除以利息,息税前利润增加,利息保障倍数会提高。所以,当投资性房地产的公允价值上升时,会提高企业的长期偿债能力。对于拟负债筹资的企业,投资性房地产的计量模式由成本模式转为公允价值模式后,投资性房地产公允价值的上升使得偿债能力提高,会吸引更多的投资者进行投资。表3列示了世茂股份2009年投资性房地产的计量模式变更后与假设世茂股份投资性房地产的计量模式未发生变更的资产负债率、产权比率、权益乘数,可以发现,计量模式变更后资产负债率、产权比率、权益乘数三项指标均下降。

表1 投资性房地产计量模式变更对资产规模的影响

表2 投资性房地产计量模式变更对当期损益的影响

表3 投资性房地产计量模式变更对偿债能力指标的影响

(五)对盈利能力指标的影响

计量模式变更使得企业资产规模与当期收益增加的同时,会对盈利能力等一些相关指标产生影响,比如销售净利率,净资产收益率等。表4列示了世茂股份自2009年投资性房地产计量模式变更后,对销售净利率的影响,没有考虑投资性房地未变更计量模式折旧计提对净利润的影响,事实上,由于折旧对净利润的影响,投资性房地产计量模式变更对净利润的影响要大于表4计算的数值。表4可以看出,投资性房地产计量模式变更后对销售净利率的影响较大,尤其是会计政策变更当年使得即使在不考虑折旧影响下,销售净利润仍然由9.5%提高到20.5%,涨幅高达120%。

(六)对营运能力指标的影响

营运能力是指企业的经营运行能力,即企业运用各项资产赚取利润的能力,是衡量公司资产管理效率的财务指标。企业营运能力的财务分析比率有:存货周转率、非流动资产周转率和总资产周转率等。这些比率揭示了企业资金运营周转的情况,反映了企业对经济资源管理、运用的效率高低。当投资性房地产的公允价值上升时,由于企业资产规模增加,会影响到相关的营运能力指标,比如总资产周转率、非流动资产周转率等指标下降。表5列示了世茂股份2005年—2014年的总资产周转率、非流动资产周转率,可以清晰的看出,从2009年计量模式变更后,总资产周转率、非流动资产周转率逐年下降。

(七)对市净率指标的影响

投资性房地产的公允价值变动会影响到当期利润,从而会影响到每股净利润,市净率等于每股市价与每股净利润的比率,因此会对市净率指标产生影响。当投资性房地产的公允价值上升时,其他条件不变时,会降低市净率。

(八)企业评估费用的增加

根据我国企业会计准则的规定,如果企业选择公允价值模式进行后续计量,企业必须在每个会计期末对其全部的投资性房地产采用公允价值计量模式来进行计量,而且在以后的会计期间不得再将投资性房地产从公允价值计量模式变更为成本计量模式来进行计量。会计准则的制定者可能是为了防止人为操纵利润的现象,对公允价值的计量条件比较苛刻,公允价值的确定需要有“确凿的证据”,这就使得企业必须在会计期末(至少每年一次)聘请注册会计师、资产评估师等专业机构对投资性房地产的公允价值进行评估,出具评估报告,这些都会增加企业的成本。

(九)企业利润的波动

企业采用公允价值计量模式对投资性房地产进行计量就意味着企业的期末投资性房地产账面价值总是处于变动状态,而且准则规定因公允价值变动产生的价值调整计入当期损益,这就使得企业当期的利润会受到投资性房地产公允价值波动的影响。目前我国的现状是房地产价格不断上涨,公允价值每年在上升,公允价值的上升使得企业的利润在其他条件不变的情况下会增加,造成利润的虚增。反之,如果一旦房地产市场泡沫破裂之后,投资性房地产公允价值急剧下跌将会使企业的利润受到重挫。这就极易造成公司不稳定的感觉,对树立公司形象不利。

三、结论

由以上分析可知,企业由成本模式变更公允价值计量模式对企业的投资性房地产进行后续计量时,会使企业资产规模增加、利润增加的同时,也会对其相关的财务指标产生影响;每年聘请专业机构对投资性房地产的公允价值进行评估将会增加企业的评估费用等成本;公允价值的波动计入当期损益,影响企业利润的波动。总之,计量模式的变更,对企业实务有利也有弊,企业要在结合本企业具体情况的基础上,权衡利弊,作出有利的选择。

表4 投资性房地产计量模式变更对盈利能力指标的影响

表5 投资性房地产计量模式变更对营运能力指标的影响

参考文献:

[1]贺志东.新会计准则释疑〔M〕.北京:机械工业出版社,2010.

[2]注册会计师协会. 2015年度注册会计师全国统一考试辅导教材.会计〔M〕.北京:中国财政经济出版社,2015.

◇作者信息:山西财贸职业技术学院

◇责任编辑:李昕诺

◇责任校对:李昕诺

中图分类号:F235.91

文献标识码:A

文章编号:1004-6070(2016)03-0034-03