美国燃油消费税政策及启示

2016-07-12苏穗燕中国石油集团经济技术研究院

苏穗燕( 中国石油集团经济技术研究院 )

美国燃油消费税政策及启示

苏穗燕

( 中国石油集团经济技术研究院 )

摘 要:美国政府长期监控汽油和柴油消费税税率变化,税费在汽油和柴油零售价中所占比例一直处于较低水平。美国各州征收的汽油和柴油税费水平存在较大差异,东部和西部沿海各州征收的汽油和柴油消费税税率普遍较高,中南部和油气生产州的汽油税费相对较低。联邦政府和各州政府的征收环节也各不相同。中美两国国情不同,中国成品油消费税制度改革,可借鉴与参考美国燃油消费税征管做法:1)将成品油消费税调整为中央和地方共享税;2)将成品油消费税征收调整至零售环节;3)建立成品油消费税税率调整机制;4)加强中央和地方两级政府税收征收管理体系建设。

关键词:美国;燃油消费税;汽油柴油消费税;税率税费

随着营业税改征增值税的全面完成,曾经作为地方税收主体税种的营业税将不复存在。由于地方主体税种缺失,地方政府财权和事权不匹配的矛盾日益突出。为增加地方政府的财政收入,国内许多专家学者提出将消费税由中央税改为地方的主体税种。根据刚刚公布的《“十三五”规划纲要》,国家将在“十三五”期间对消费税制度进行改革。中国的消费税税目中,成品油消费税改革涉及面广,受到广泛关注。美国燃油消费税征收已久,联邦、各州都可对燃料类特定商品征收消费税,并且在税收政策、税率税费、征收环节等方面的规定均有所不同,值得中国的成品油消费税改革借鉴与参考。

1 美国的燃油消费税

1.1 消费税在美国的地位逐渐下降

美国的消费税(Excise Tax)始于1789年,作为政府针对特定商品或劳务所征收的税,曾是美国联邦政府最早征收的两个税种之一,在美国联邦税收收入中占重要地位。但随着个人所得税和社会保障税的兴起,消费税在美国的地位逐渐下降,近10年来美国的消费税占税收总额的比例不到4%(见表1),已变为美国国内税收的辅助税种。

美国从1919年开始征收燃油消费税,是较早征收燃油消费税的国家。作为消费税的重要税目,燃料类消费税主要包括汽油、柴油、煤油、航空燃料、液化石油气、压缩天然气、混合燃料等。燃料类消费税采用从量定额征收的方式。消费税是价内税,包含在燃料商品(例如汽油或柴油)的零售价格中,税款最终由消费者承担。

表1 2005-2014年美国的消费税占总税收的比例

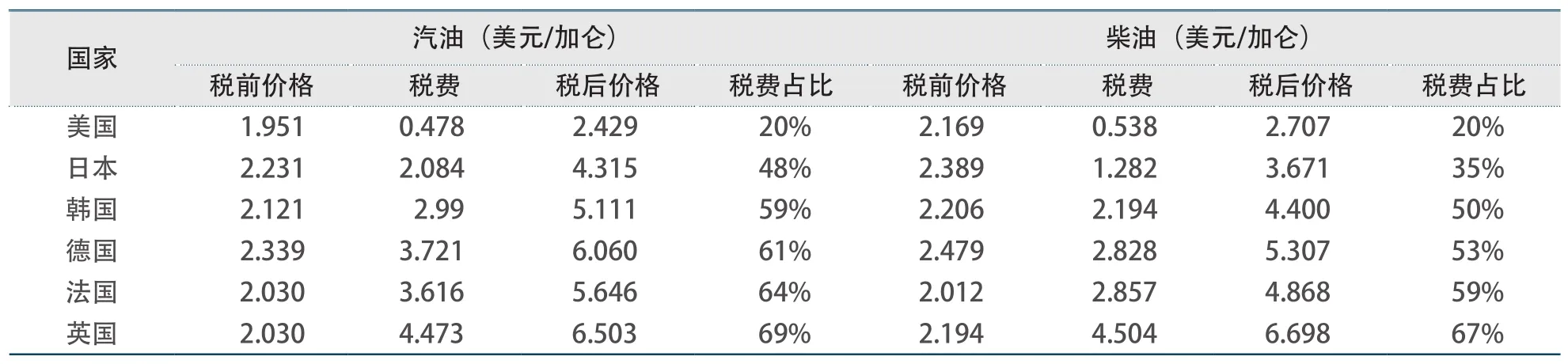

表2 2015年美国与欧亚地区主要国家的汽柴油税负对比

1.2 实行低汽柴油税收政策

汽油和柴油零售价格主要由原油成本、炼制成本、销售和运输成本以及税费四部分组成。在英美等发达国家,汽柴油的原油成本、炼制成本、销售和运输成本完全由市场自动调节,各国政府征收的税费高低成为影响汽油和柴油价格的主要因素。2015年,美国的汽油和柴油税前零售价格分别为1.951美元/加仑和2.169美元/加仑,与欧亚等地区主要国家汽油和柴油的税前零售价格相差并不大,但由于政府所征收的汽油和柴油税费较低,美国的汽油和柴油市场零售价格远低于英、法、德等国。2015年,美国的汽油和柴油零售价格中税费所占比例为20%(见表2),英国、法国和德国的汽油税费在零售价中的占比都超过60%,柴油税费占比都超过50%,韩国的汽油税费和柴油税费在零售价中的占比都超过50%,日本的汽油税费在零售价中的占比接近50%,日本的柴油税费在零售价中的占比为35%。

由于美国政府长期监控汽油和柴油消费税税率变化,税费在汽油和柴油零售价中所占比例一直处于较低水平。例如,1997年,美国政府规定联邦汽油消费税税率为0.184美元/加仑,柴油消费税税率为0.244美元/加仑,2015年这两项消费税税率维持不变。虽然每年美国各州对征收的汽柴油消费税税率都有所调整,但幅度并不大。2015年,美国各州汽油消费税平均税率为0.2088美元/加仑,比2000年增长4.6%,同期汽油价格上涨63.6%;柴油消费税平均税率为0.2021美元/加仑,比2000年增长1.3%,同期柴油价格上涨81.5%(见表3)。

1.3 各州汽柴油税费政策差异较大

根据美国相关法律规定,联邦、各州都可对燃料类特定商品征收消费税,各州及市县地方政府还可征收其他税费,因此,美国的汽油和柴油等燃料的零售价格中包含了联邦消费税、州消费税以及州(市县)其他税费。其中,美国联邦政府对汽油和柴油等燃料采用全国统一的消费税税率;各州则根据州法律和法规,自行确定汽油和柴油消费税税率水平和征收环节;各州及市县地方政府征收的其他税费种类较多,各不相同,主要包括销售税、油品检验费、地下储油罐费、环境税和污染税等。

表3 美国联邦和州政府的汽柴油消费税税率

根据美国石油学会公布的美国各州汽柴油税费报告,2015年,美国全国的汽油和柴油平均税费分别为0.4799美元/加仑和0.5378美元/加仑(见表4)。联邦政府征收的汽油和柴油消费税在美国各州相同,汽油消费税税率为0.184美元/加仑,柴油消费税税率为0.244美元/加仑,在每加仑汽油和柴油税费收入中,联邦政府的税收收入均低于州和地方政府,汽油消费税占全部税费的38%,柴油消费税占全部税费的45%;美国各州征税的汽油消费税平均为0.2088美元/加仑,占全部税费的44%,柴油消费税平均为0.2021美元/加仑,占全部税费的38%;在各州征收的其他税费中,汽油平均为0.0871美元/加仑,占全部税费的18%,柴油为0.0916美元/加仑,占全部税费的17%。

表4 2015年美国汽油和柴油税费 单位:美元/加仑

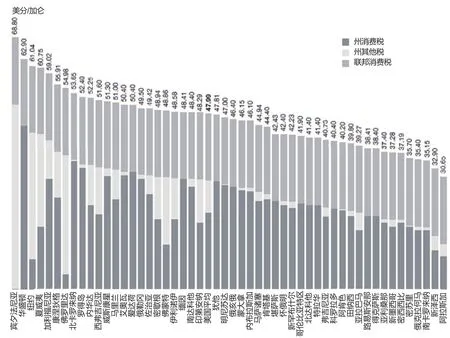

尽管美国采用全国统一的联邦汽油和柴油消费税税率,但由于各州的汽油和柴油消费税税率不同,加上有其他另征税费,因此,美国各州征收的汽油和柴油税费水平存在较大差异(见图1)。美国东部和西部沿海各州征收的汽油和柴油消费税税率普遍较高。例如,宾夕法尼亚、纽约、华盛顿等州的汽油税费都超过0.60美元/加仑(见表5),远高于美国全国的平均水平。而美国中南部和油气生产州的汽油税费相对较低,阿拉斯加、新泽西、南卡罗来纳等州的汽油税费均不到0.40美元/加仑。在美国50个州中,宾夕法尼亚州的汽油和柴油税费水平最高,比税费水平最低的阿拉斯加州高出一倍之多。另外,各州对汽油和柴油所征收的税费内容不尽相同,例如,宾夕法尼亚州对汽油和柴油不征收州汽油和柴油消费税,而是用其他税费代替。

图1 2015年美国各州汽油税费构成情况

表5 2015年美国部分州的汽柴油税费构成 单位:美元/加仑

1.4 美国联邦政府和各州政府的汽柴油消费税征收环节有所不同

在对燃油征收消费税时,美国联邦政府和各州政府的征收环节各不相同。

联邦政府规定的燃油消费税征收对象主要包括汽油、柴油、煤油、机油、航空燃料、液化石油气、压缩天然气、醇类燃料、混合燃料等。美国联邦法律对燃油消费税的每个子税目都详细规定了征收对象、征收环节、纳税人以及缴税期限等内容。根据联邦法律,燃料消费税的征收采用多环节征收而非单一环节征收,不同征收对象的征收环节也有所不同,汽油、柴油和煤油的消费税征收主要在油气储存库(站)、炼厂、进口、油气管道或油轮、批发和零售等环节;特殊燃料(例如天然气、乙醇等)的消费税征收则主要在零售环节。美国联邦燃油税的纳税人主要包括炼厂、油气储存库(站)、分销商、进口商、混合燃料的生产商、油气管道运营商、油轮运营商等。消费税的纳税人必须按季度填报“720”表缴纳消费税,申报期限分别为4月30日(申报1、2、3月)、7月31日(申报4、5、6月)、10月31日(申报7、8、9月)以及次年1月31日(申报10、11、12月)。

根据美国相关法律,各州可自行确定汽油和柴油消费税税率和征收方式,因此美国各州的汽油和柴油消费税征收环节不尽相同。多数州主要在批发和零售环节征收汽油、柴油消费税,也有部分州在炼厂、销售和进口等多环节征收汽油、柴油消费税。例如,纽约州的法律规定,在全州销售汽油和柴油须缴纳燃油消费税,生产、进口(包括从其他州购入)汽油或柴油时征收消费税,在征收消费税的同时还要征收石油营业税。

2 对中国成品油消费税改革的启示与建议

美国燃油消费税经过近百年的发展,形成了较为完善的燃油消费税征管体系。中美两国国情不同,中国成品油消费税制度改革,可借鉴与参考美国燃油消费税征管的做法。

2.1 将成品油消费税调整为中央和地方共享税

目前,中国的成品油消费税是中央税,由国税部门征收。未来中国的成品油消费税改革可参考美国的做法,将成品油消费税改为中央与省市(自治区)两级政府的共享税,成品油消费税收入在中央与省市(自治区)地方政府之间按一定比例分配,可参照增值税分成做法,中央和地方五五分配,或者分配给地方政府更高的比例。

2.2 将成品油消费税征收调整至零售环节

中国的成品油消费税由国税部门在生产环节征收,纳税人是炼油企业。对于炼油企业,以消费税作为税基征收的增值税、城建税和教育费附加,加重了企业的税收负担。另外,由于中国的炼油企业分布不均衡,个别省市(自治区)没有炼油企业,将成品油消费税调整为中央和地方共享税后,如果仍在炼厂环节征收成品油消费税,没有炼油企业的省市(自治区)将面临成品油消费税的缺失,因此,中国的成品油消费税征收环节的改革可考虑由生产环节后移至零售环节。

2.3 建立成品油消费税税率调整机制

目前,中国的成品油消费税税率由国家统一制定,不定期进行调整。未来成品油消费税税率改革可考虑由中央税和地方税两部分组成,其中,由国家确定全国统一的中央成品油消费税税率,中央成品油消费税水平应相对稳定,不宜根据成品油价格变化频繁调整;同时可考虑给予各省市(自治区)地方政府一定的权限,地方政府在国家规定的范围内确定成品油地方消费税税率。

2.4 加强税收征管体系建设和配套措施

目前,中国的成品油消费税主要在炼厂环节征收,征管办法简单易行。如果将成品油消费税改为中央与地方共享税,征收环节后移至零售环节,则将会有更多的零售企业成为消费税的纳税人,税收征管难度将增加,目前的征管体制、征管办法和征管手段都远远不能满足需要,因此,必须加强中央和地方两级政府税收征收管理体系建设。

参考文献:

[1]API. State motor fuel taxes report[R].2016-01.

[2]EIA. February 2016 monthly energy review[R/OL]. EIA,2016-02-24. http://www.eia.gov/totalenergy/data/monthly/ archive/00351602.pdf.

[3]IRS. Publication 510[S/OL]. 2016-01. https://www.irs.gov/ publications/p510/index.html.

[4]靳东升, 龚辉文, 李平(国家税务总局税收科学研究所课题组). 消费税征收环节及收入归属的国际比较研究与借鉴[J].国际税收, 2015 (5): 6-10.

[5]万文杰. 美国消费税经验对我国消费税改革的启示[J]. 江西广播电视大学学报, 2015 (1).

编 辑:陈治君

编 审:夏丽洪

收稿日期:2016-04-13

Fuel oil excise tax policy in the United States

SU Suiyan

(CNPC Economics & Technology Research Institute)

Abstract:The U.S. government has monitored the changes of gasoline and diesel excise tax rates for long term; the proportion of the tax in the retail price of gasoline and diesel has been in a low level. The great diference exist in imposing gasoline and diesel excise tax and fees between American states, higher in the coastal states in the East and West and lower in the Southcentral states and those states where oil and gas are produced. The imposing process is diferent between the federal government and state governments. In spite of the diferent national conditions, the experiences of the United States can be references to China's oil excise tax system reform as the follows:1) oil excise tax can be adjusted to the sharing tax of central and local government;2) oil excise tax can be imposed in retail; 3) oil excise tax adjustment mechanism can be established; 4) the central and local tax management system construction can be strengthened.

Key words:the United States; fuel excise tax policy; gasoline and diesel excise tax; rate of taxes and fees