中国天然气价格影响因素及未来运行趋势

2016-07-12燕群中海石油气电集团有限责任公司贸易分公司

燕群( 中海石油气电集团有限责任公司贸易分公司 )

中国天然气价格影响因素及未来运行趋势

燕群

( 中海石油气电集团有限责任公司贸易分公司 )

摘 要:价格是影响我国天然气消费最敏感的因素。基于调研,分析了影响我国天然气价格的主要因素,包括国家政策、生产成本、供求关系、替代能源价格、经济周期以及用户气价承受力。在此基础上,预测未来我国中东部地区大多数省份天然气销售价格(门站)将在2.0~2.5元/立方米;城市燃气终端售价区间为2.5~3.5元/立方米。并提出降低管道运价、大力引导和推广直供模式、明确城市燃气公益属性、推动城市燃气管网公平开放等措施,以降低国内天然气终端销售价格,扩大我国天然气应用规模,助力《中国制造2025》和《大气污染防治行动计划》实施,实现经济效益和社会效益的双丰收。

关键词:天然气;价格;政策;成本;供需;趋势

随着人民环保意识的提高以及近年来国家大力推动《大气污染防治行动计划》的实施,天然气在我国一次能源消费中的占比逐年提升。但是,由于三期叠加①三期叠加,指增长速度换档期,结构调整阵痛期,前期刺激政策消化期。、经济低迷以及天然气和替代能源价格关系未理顺等多种因素影响,2014年我国开始出现天然气消费增速放缓和供应能力过剩的局面。

价格是影响我国天然气消费最敏感的因素。本文根据对华北地区各省市发改委、城市燃气公司、工业园区乃至终端用户的调研,结合对我国天然气行业及相关政策进行的研究,认为影响我国天然气价格的主要因素包括供求关系、国家政策、生产成本、经济周期、用户气价承受力以及替代能源价格等方面,当然根本原因还在于供求关系。在此基础上,对未来我国天然气价格运行趋势进行预测,并提出降低终端销售价格、扩大我国天然气应用规模的建议。

1 中国天然气价格的影响因素

1.1 国家政策

1.1.1 天然气价格改革政策

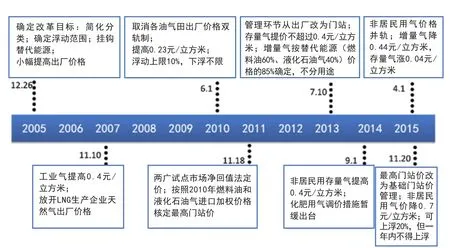

我国天然气价格受国家政策影响最大。2005年以来,国家发改委出台了8次天然气价格改革文件(见图1)。2005-2014年价改是小步快跑涨价,2015年的价改是随国际替代能源价格下行而大幅降价。通过10年来的价格调整,初步理顺了天然气与替代能源的价格关系,天然气从政府定价逐步迈向市场化定价。

图1 2005-2015我国天然气价改历程

目前,我国仅有部分天然气气源价格不受国家政策调控,例如,海上气田气、进口LNG、煤层气、煤制气,可由买卖双方协商定价,但由于中国石油、中国石化的气源占据我国80%以上的市场份额,因此,随着市场波动,其他气源实现的天然气价格也会受到影响(一来新签合同价格随行就市,二来既有价格较高的长约用户要求降价)。

未来,随着我国天然气管网的公平开放以及上海石油天然气交易中心功能的日臻完善,国内天然气价格将实现完全市场定价。预计“十三五”末,国家发改委将不再公布各省天然气门站价格,而是由供需双方在交易中心竞价交易或根据市场行情协商定价。

1.1.2 财政补贴政策

当前,国家对煤层气、页岩气实行0.3元/立方米的补贴;在此基础上,山西、陕西等省财政对煤层气再补贴0.05~0.1元/立方米。这在一定程度上将促进非常规气的开发,导致天然气供应增加。但是在技术发生革命性变化之前,供应增加仍旧有限。

在天然气利用方面,国家或者地方政府对天然气发电(上网电价)、清洁采暖及分布式能源也给予了一定的财政补贴。这将提升此类项目的气价承受能力,并有助于发展更多的此类项目,从而增加用气需求,进而对天然气价格起到积极正面影响。

1.1.3 天然气利用政策

2007年8月,国家发改委发布《关于印发天然气利用政策的通知》(发改委能源〔2007〕2155号文),主要是引导和规范天然气下游利用领域。2012年10月,国家发改委发布新一版修订的《天然气利用政策》(国家发改委令第15号),新版的利用政策主要是缩减限制类和禁止类,扩容优先类和允许类。②其中优先类以增加内河、湖泊以及沿海航运以天然气(尤其是液化天然气)为燃料的运输船舶和煤层气(煤矿瓦斯)发电项目为亮点;允许类中新增城镇中心城区的工业锅炉燃料天然气置换项目,并放松了对天然气发电项目的限制:取消天然气供应充足条件和定位调峰电厂的限制。随着天然气供应宽松乃至过剩时代的来临,未来国家可望对天然气利用政策重新调整,进一步增加优先类和允许类的天然气利用项目范畴,鼓励天然气利用规模持续扩大。天然气利用政策的发布和改进,可在一定程度上促进天然气利用项目的建设和发展,扩大我国天然气利用规模。

1.1.4 环保政策

1)环保立法、执法及监管力度不断加大。2015年,素有“史上最严环保法”之称的新环保法出台并实施。新环保法不但对技术、管理、监督等制度进行更新,还加大了违规处罚力度。新环保法实施以来,各地频频出现巨额罚单。对于有一定价格承受力的双燃料(燃料油或水煤气和天然气)工业用户,新环保法的实施会促进此类用户煤改气进程,并由此增加天然气需求。

2)碳排放权交易政策。碳排放权交易是实现减缓气候变化国际合作的重要机制。2016年1月22日,国家发展改革委出台《关于切实做好全国碳排放权交易市场启动重点工作的通知》,就全国统一的碳排放权交易市场启动前重点准备工作作出部署,确保2017年启动全国碳排放权交易,实施碳排放权交易制度。获得同等热量需要燃烧的天然气比煤炭可减排二氧化碳约45%。因此,随着碳排放权交易政策的实施和碳排放权交易价格的提高,燃料的外部性成本(包括机会成本)将被内部化,从而降低燃煤的经济性,释放燃气的比较优势,增加工业企业煤改气的动力和信心。

3)大气污染防治政策。我国《大气污染防治行动计划》及其实施细则要求积极推行煤改气,仅京津冀鲁4省市2017年前就要比2012年实现削减燃煤8300万吨,按照等热值换算,约需要天然气670亿立方米替代③考虑到去产能的关停因素以及改用天然气带来的效率提升,即使压减的燃煤量一半置换成天然气,新增天然气需求也是巨大的。;并要求到2017年煤炭占能源消费总量比重降低到65%以下④国家“十三五”规划要求到2020年煤炭占能源消费总量比重由66%降至60%。。这就需要大量使用天然气等清洁能源,而且天然气是燃煤锅炉和工业窑炉燃料替代的最优选择。因此,上述政策将促进用户煤改气进程加速,并由此带来天然气需求的大幅增加。

通过环保法规政策的不断完善、监管力度的日趋严格,以及工业煤改气的积极引导和碳排放权交易带来的获利空间,从“一堵一疏”两个方面发力,扩大天然气应用规模,推动天然气需求的大幅增加,进而对天然气价格带来积极影响。

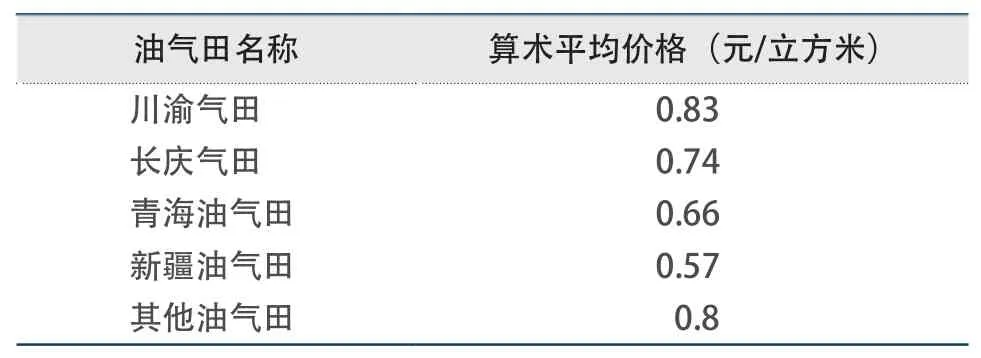

表1 2005年各气田提价后一档气算术平均价格

1.2 成本

1.2.1 国内常规矿产气成本

我国传统常规矿产天然气生产成本较低,根据各气田算术平均价格推算,一般在0.5~0.8元/立方米⑤虽然近年来传统常规矿产天然气开采成本有所上升,但是幅度不大且制定气田开发方案时已考虑物价上涨因素,因此2005年国家发改委公布的传统常规气田气价仍有一定代表性。(见表1)[1]。传统矿产天然气管输费:新疆油气田至上海1.32元/立方米;西南油气田至江浙沪0.55元/立方米;长庆油气田至京津冀鲁为0.42元/立方米[2]。因此,传统矿产天然气到我国中东部市场成本约为1.0~2.0元/立方米。

1.2.2 进口管道气(长约)成本

我国进口管道天然气(中亚气、俄气以及缅气)价格一般是参照国际天然气价格水平并挂钩国际油价,同时进口管道气成本还要加上境外管输费。业内预测“十三五”期间国际油价的合理运行区间为50~70美元/桶,推算对应油价下中亚气到岸价格为1.6~1.94元/立方米[3],通过合同复议预计可降低10%左右,国内管道合理运价按0.6~0.8 元/立方米考虑,中亚气到中东部地区成本为2.0~2.7元/立方米。根据专家判断,东线俄气到岸价将高于中亚气[3],但是管道运价较低,预计到目标市场成本为2.2~2.4元/立方米;缅气预计到目标市场成本为2.6~3.0元/立方米。

1.2.3 进口LNG(长约)成本

鉴于我国进口LNG长约大多数是在高油价时期处于卖方市场时签订的,因此一般价格较高。根据业内机构普遍预测十三五期间的油价(50~70美元/桶),以及有一定代表性的进口LNG价格公式PLNG=0.01485×JCC+0.5[4],计算对应LNG长约价格为:8~11美元/百万英热单位(MMBtu),折合1.9~2.6元/立方米⑥汇率按照1美元兑换6.5元人民币计,LNG汽化率按1吨LNG汽化可得1400立方米天然气考虑。;通过合同复议以及购买部分低价现货平抑之后,预计可降低20%左右,加上税费和汽化费等费用,进口LNG(长约)成本基本可控制在1.9~2.5元/立方米。

1.2.4 非常规气成本

非常规气主要是指页岩气(致密气)、煤层气以及煤制气。目前中国石化涪陵页岩气的盈亏平衡出厂价在1.9元/立方米[5],但该区块被称为“甜点中的甜点”,可见其他页岩气项目成本更是不容乐观。煤层气各个区块间成本差别很大,有的与该省门站价相比价格倒挂[6]。一般来说,煤层气开采作业成本为0.3~0.4元/立方米(不含勘探投资)。煤制气一般出厂价达到1.6元/立方米时才有经济效益。新疆庆华集团煤制气项目出售给中国石油的价格为1.6元/立方米(含税价),此外新疆自治区政府还给予该项目补贴0.2元/立方米[7]。

总体来看,目前非常规气产量较少,远未达到国家规划目标,而且成本较高,价格缺乏竞争力。国家虽然对非常规气“十三五”规划产量目标屡次调低,但是实现难度依然较大。在非常规气产量达到一定规模和成本大幅下降之前,非常规气的开发对天然气价格影响较小。

1.3 供求关系

供求关系是影响天然气价格最重要、最根本的因素。据了解,我国常规天然气增储上产已经非常困难,非常规气生产成本较高,在技术取得突破之前增速缓慢。2020年,预测我国天然气产量将达到1800亿~2200亿立方米[8],消费需求为3000亿~3300亿立方米[9],供需之间将存在800亿~1500亿的缺口。如果按照《国家应对气候变化规划(2014-2020)》中2020年天然气消费量目标3600亿立方米计算,则供需缺口将进一步放大为1400亿~1800亿立方米,而2015年我国天然气进口量为624亿立方米[10],因此决定国内供需平衡的砝码就是进口天然气数量。

我国现有及在建天然气进口设施的供应能力是大于我国“十三五”末的天然气需求量的,但是考虑到气源和销售价格倒挂等情况,部分设施产能可能不能全部释放。“十三五”期间,我国三大石油公司LNG接收站基本完成布点,民营企业新建2~3个LNG接收站不会对市场带来较大冲击,那么进口天然气的数量将在很大程度上取决于俄气东线和西线的进展。

综合分析,“十三五”期间,俄气进入我国可能性较小,国产气增量十分有限,因此“十三五”末期我国天然气呈供需基本平衡态势;“十四五”期间,随着俄气东线和西线的相继投产、沿海LNG接收站的扩建以及非常规气的上产,我国天然气将出现阶段性供过于求的局面;“十五五”期间,国产常规气田逐步衰减,非常规气产量增加(增量存在变数),进口气达到顶峰,预计我国天然气在“十五五”末将重回供需基本平衡的局面。

1.4 替代能源价格

总体来看,天然气价格与石油价格高度相关,同时与煤炭、液化石油气、燃料油之间存在互相可替代关系。从历史经验看,煤炭、石油、天然气价格走势存在明显正相关关系,而且波幅也基本同步。虽然国家发改委文件中明确规定,天然气价格挂钩进口燃料油和液化石油气,但燃料油、液化石油气均属于石油炼化深加工产品,因此,可以说天然气价格的最重要影响因素究其根源仍是煤炭和石油,其中尤以石油为最。

最有说服力的就是国际天然气采购大多采用气价挂钩油价的定价机制(Henry Hub除外),中亚气、俄气以及进口LNG都是如此。未来国产煤制气有挂钩煤炭价格的客观需要。虽然国际天然气采购合同定价方式有与原油价格脱钩的趋向;但是,基于天然气、煤炭和石油互为可替代能源的关系,其价格走势会在互相影响下达到均衡状态。

1.5 经济周期

近两年,受经济景气度降低影响,固定资产投资增速持续回落,导致社会消费需求降低,导致不少传统工业企业出现停产或减产现象,实力较强的企业也是利润大幅下降或徘徊在盈亏边缘;同时由于国际油价大幅下降造成燃料油、液化石油气与天然气价格倒挂,工业企业为降本增效,导致本来使用天然气作燃料的企业中出现减少用量或者干脆使用燃料油、液化石油气或水煤气替代天然气的现象。正是由于需求不振和部分企业用能“逆替代”情况的出现,导致工业用气量大幅下降⑦2015年下半年到2016年上半年,作者实地走访调研了华北地区一些有代表性的城市燃气公司,均表示工业用户用量大幅减少,原因一是企业停产或降低生产负荷,二是改烧煤、燃料油或液化石油气等替代能源;即使个别销售总量增长的城市燃气公司,其增长也主要来自新建热电联产厂或者集中供热等的用气。,天然气消费增速大幅放缓,甚至出现供大于求的局面,导致一些地区气源供应商开始打价格战(竞相降价)。

在经济发展较好时期,社会收入水平提高,固定资产投资增速不断加大,消费多样化需求大量增加,工业企业积极扩张生产,能源消费需求大幅攀升,天然气的需求也随之大幅增加,从而对天然气价格起到正面支撑作用。

1.6 用户气价承受力

天然气作为燃料或原料在单位产品成本中占比越低,用户对气价的承受力越高;用户所生产的产品售价越高,用户气价的承受力也越高。一般来说,居民生活用气以及商业用户价格承受力最强;其次是电子、食品、医药行业,高端陶瓷、优质分布式能源项目、玻璃(浮法)行业气价承受力也较强;有色金属、钢铁业中的高级产品深加工(例如无缝管、特级型材、车船及轨道钢、彩钢板)以及炼油行业(制氢)价格承受力中等;发电行业价格承受力一般,主要看政策和上网电价;传统化工行业(化肥和甲醇)价格承受力较差[11]。

需要说明的是,用户价格承受力是动态变化的,受替代能源价格、经济周期以及行业景气度交互影响。一般来说,用户承受力越高,对天然气价格的积极影响也就越大。

2 天然气价格运行趋势预测及建议

2.1 未来天然气价格运行趋势预测

鉴于:1)未来我国天然气出现供需基本平衡乃至偏宽松局面的可能性较大;2)国产气不能满足国内用气需求增长,需要依靠进口气来弥补,进口气在我国天然气消费总量中所占比例将进一步攀升,“十三五”末将超过40%,长期看将和国产气平分秋色[7];3)国产气成本在1.0~2.0元/立方米,进口气(LNG和管道气)成本大多在1.9~2.5元/立方米。

综上,预测未来我国中东部地区大多数省份天然气销售价格(门站)将在2.0~2.5元/立方米区间运行。城市燃气公司的配套管网设施以及运营费用多在0.3~0.6元/立方米,利润按10%~20%考虑,进而推断城市燃气终端售价区间为2.5~3.5元/立方米。

2.2 建议:降低终端消费价格、扩大消费规模

目前,我国天然气终端销售价格已经远高于欧美国家,降低我国天然气终端消费价格、扩大天然气利用规模,可助力《中国制造2025》和《大气污染防治行动计划》实施,实现我国经济和社会效益的双丰收。

2.2.1 适当降低终端消费价格有操作空间

1)全球范围内天然气长期供过于求的局面以及较低的原油价格决定了国际天然气价格将处于低位运行。美国页岩气革命已经使其从天然气进口国变为出口国,随着美国、中东、澳大利亚乃至俄罗斯天然气开发生产出口项目的遍地开花,全球天然气长期供应过剩的局面将导致国际天然气价格在较长时间内处于低位运行,为国内天然气供应商通过合同复议以及增加低价现货资源采购量来平抑资源池的价格提供了可能。

2)国内天然气管道运费定价水平偏高。《国家发展改革委关于调整天然气管道运输定价方法的通知(征求意见稿)》⑧该文件仅发给业内代表性公司征求意见,未公开或正式发文,但是该稿中定价标准仍有较高参照价值。中管道运价标准:“国家级干线(管径1016毫米以上)每千千米约0.2元/立方米;省级干线(管径508~1016毫米)每千千米0.3~0.4元/立方米”。对比实际情况发现,国家级干线以及省管网现行管输价格定价明显偏高,因此管道运价有下降空间。例如,山西通豫煤层气输配有限公司端氏-晋城-博爱管道(长约98千米,管径559毫米)管输价格0.49元/立方米,西气东输一线新疆至上海(长约4200千米)管输价格1.32元/立方米,河北省京邯线管道(长约360千米,管径508毫米)管输价格0.25元/立方米。

3)城市燃气公司加价幅度太大。城市燃气公司普遍在门站价基础上加价0.5~1.2元/立方米,甚至更高。以北京市为例,气源以陕京线为主,其中非居民用气门站价格为2.00元/立方米,民用气门站价格预计执行1.58元/立方米⑨根据作者201 5年下半年的调研,华北地区上游气源供城市燃气公司(未含北京城市燃气公司)民用气门站价格在1 .6元/立方米左右。由于自201 1年起,国家发改委屡次调整天然气价格但均未调整民用气部分,根据《国家发展改革委关于提高国产陆上天然气出厂基准价格的通知》发改电[2010]211号文件计算,陕京线供北京民用气价格(加管输价格)范围为1.48~1.5 8元/立方米。由于2010年属于天然气短缺年代,预计北京城市燃气公司民用气购气价水平应同华北地区其他城市燃气公司一致,即基础出厂价格上浮10%,为1.58元/立方米。,北京市燃气终端售价见表2和表3⑩表格引自北京市发改委官网(http://www.bjpc.gov.cn/cxfw/jgsfcx/jzjg/201208/t9779302.htm),2015年11月20日调整后价格。。城市燃气公司通过专营权或地方政府给予的垄断地位,强行收取燃气初装费或入户费,通过这种方式已经回收大部分投资,而且其日常运营维护费用比较低,因此城市燃气公司加价有“挤水分”空间;从另一个角度来说,城市燃气作为公用基础事业不应该获得太高利润。2.2.2 降低终端销售价格、扩大消费规模的措施建议

1)努力降低管道运价。建议国家发展改革委调研各省市及天然气运输企业管道运价及经营现状,研究统一出台文件,降低各级管网运价水平。

2)大力引导和推广直供模式。推广由气源生产商直接供应终端用户(特别是电厂和大工业用户)的模式,以减少中间运输环节,避免层层加价的现象,让利最终消费者,以利于提高其用气积极性和扩大用气规模。

3)明确城市燃气公益属性,推动城市燃气管网和市场公平开放。建议政府出台政策,从以下三个方面来降低城市燃气终端售价:一是要明确城市燃气公益属性,限定城市燃气公司的利润收益水平;二是推动城市燃气管网公平开放,减少垄断、鼓励竞争;三是推动市场公平开放,逐步减少特许经营权区域,在确保安全的前提下,鼓励LNG、CNG进行“点供”,由气源商与城市燃气公司直接逐鹿终端市场,从而带来价格的降低和服务的提升。

表2 北京市居民生活用气阶梯价格

表3 北京市非居民天然气销售价格表

通过采取以上措施,预计天然气终端销售价格有约20%的降价空间。受益于价格下降,我国天然气消费规模将进一步扩大,经济效益和社会效益将进一步凸显。

参考文献:

[1]国家发展改革委.关于改革天然气出厂价格形成机制及近期适当提高天然气出厂价格的通知(发改价格[2005]2756号).

[2]罗大清.我国天然气管输定价问题探讨——以“两部制”管输定价为视角[J].价格理论与实践, 2014(1).

[3]Trusova Elena.中俄天然气贸易现状与发展趋势研究,硕士论文(2015).

[4]何春蕾,杨鹏程,陈鸿,牛新.中国进口天然气价格公式研究[J].天然气技术与经济,2014,8(4).

[5]齐鲁财富网.中国第一大页岩气田 涪陵气田跨入千万吨油气田行列[N].

[6]吕梦琦.“价格倒挂”让中国煤层气开发难提速[N]. 新华网.2014-10-21. http://news.xinhuanet.com/2014-10/21/ c_1112918570.htm.

[7]刘俊卿.双面煤制气[N].国家财经周刊.2014-12-08.

[8]杨占玄,许力飞.我国天然气勘探开发现状与前景分析[J].企业改革与发展,2010(9).

[9]杜伟.对中国油气行业中长期发展战略的几点思考[J].国际石油经济,2015(2).

[10]安蓓.2015年我国天然气消费增速创10年最低[N].新华网.2016-02-10. http://news.xinhuanet.com/energy/2016-02/12/c_1118022736.htm.

[11]史宇峰,何润民.天然气工业用户用气特征研究[M].石油工业出版社.

编 辑:王立敏

编 审:萧 芦

收稿日期:2016-06-02

lnfuence factors and trends of China's natural gas price

YAN Qun

(CNOOC Gas and Power Trading & Marketing Branch)

Abstract:The price is the most sensitive factor for the natural gas consumption in China. The paper analyzes the main factors afecting the natural gas price such as national policies, producing cost, supply-demand relationship, economic cycle, costumers' price endurance and alternative energy's price based on the investigation and research and then predicts that the natural gas sale price (gate station) in most China eastern provinces should be at 2.0-2.5 yuan per cubic meter and city gas terminal sale price should be at 2.5-35 yuan per cubic meter. It proposes to reduce pipeline transportation fee, introduce and popularize direct supply model, explicate the public attribute of the city gas, and fairly open city gas pipeline network to lower the price of domestic natural gas terminal sales,enlarge the scale of China's natural gas utilization, assist the implementation of “Made in China 2025” and “Clean Air Action Plan”,and fnally boost both economy development and social benefts.

Key words:natural gas; price; infuence factors; future operation tendency