大连市金融效率与经济增长关系的研究

2016-07-10杨友才梁敏

杨友才 梁敏

大连市金融效率与经济增长关系的研究

杨友才 梁敏

东北三省GDP增速日益下滑的背景下,研究东北三省发达城市大连市的经济增长问题具有重要的现实意义。基于1991-2014年数据,本文运用Malmquist指数、VAR模型、脉冲响应等手段以及相关检验方法,对大连市金融效率与经济增长的关系做了分析研究。结果表明:金融效率与经济增长之间的关系是相互影响、相互促进的,但是金融效率对经济增长的促进作用要好于经济增长对金融效率的促进作用。因此,政府提高金融效率可以促进经济的进一步增长。

金融效率 经济增长 VAR模型 脉冲响应

作者杨友才,经济学博士,青岛科技大学经济与管理学院副教授、硕士生导师(青岛 266061);梁敏,中国海洋大学经济学院硕士研究生(青岛266061)。

一、前言

随着“一带一路”以及“新常态”等经济热词的提出与推广,我国的经济发展又步入了一个新的增长阶段。2016年政府工作报告中明确指出,我国经济增长速度将保持在6.5%-7%之间,这是首次对经济增长的预期目标采用区间的形式来表达。与此同时,在经济发展的过程中,金融业所起的推动作用越来越显著,其在生产总值中所占比例也是稳中有升。不仅如此,2016年政府工作报告中继续明确阐述了金融业的发展方向,深化金融体制改革仍是主要的工作任务。

2016年一季度的全国各省GDP增速的数据显示,东北三省排名垫底,且辽宁省首次出现负增长。大连市作为辽宁省的龙头城市,其对辽宁省经济增长的带动作用以及对各个市区的示范作用不可小觑。因此,在国家产业调整的大格局下,研究影响大连市的经济增长因素,探讨大连市金融业的发展以及与经济增长的相互影响具有非常重要的意义。

二、文献综述

对金融效率与经济增长的关系研究,不同学者的研究范围与研究角度不同。在国家层面上,云鹤等(2012)通过对新型经济增长模型的分析与研究得出:在模型所涉及的区间内,我国金融部门的资金转化效率和分置效率都在60%左右的水平。李政为(2013)通过因子分析法,运用内生增长理论模型、F检验及H检验等手段,对我国31个省市的面板数据进行了系统性分析,得出了各个省市之间金融效率的差别程度等。徐晓光、冼俊城、郑尊信(2014)运用SDEA模型和CCR模型对我国11个城市和香港地区的金融效率进行了测量,运用BCC模型对我国11个城市和香港地区金融效率的差异做了分析研究。刘博伟(2015)对比研究了我国东中西部地区的金融效率值,从其研究结论可以得出,在金融效率值的大小方面我国东部要比西部高很多。许潇文(2015)的研究结果表明,我国的金融效率水平尚低,并且金融效率的改善速度缓慢。同时,金融效率的提高对经济增长有一定程度的推动作用,但是地域性差别显著。

在省际层面上,赵志华等(2005)对内蒙古地区的金融效率问题进行了讨论分析,结果表明:金融因素仍是推动经济增长的众多变量中举足轻重的一个,经济发展水平的高低也影响着金融效率的改善,二者相互作用,互为因果。陈建南、廖琪(2008)研究分析了江西省不同地区在经济发展过程中,金融效率存在的差异化现象等问题。杨松等(2009)对西藏银行金融效率与经济增长之间的关系做了相关研究,结果表明:西藏银行的金融效率总体表现为倒“U”型,金融效率能够促进经济增长,但是其影响程度还不是很大。陈茹(2013)为研究河北省金融效率与经济增长的关系,以河北省15年的时间序列数据为依据,综合应用协整检验等分析方法,通过变量的选取、单位根检验、数据综合分析等过程,得出的研究结论为:长期来看金融效率与经济增长之间存在比较稳定的均衡关系。

在国外研究方面,Roland.I.Robinson和Dwayne Whiteman是较早研究金融效率的学者,早在1974年两者就在研究中将金融市场效率划分为操作效率与配置效率来分析。A.D.Bain(1981)将金融效率划分为宏观和微观两个方面做了更为详细的研究。Blanca Sanchez-Robles(1997)以1962-1995年西班牙经济发展的相关数据为基础,运用协整检验等方法探讨了金融效率与经济增长之间的关系。Qizhong Deng,Jianfu Shen和Rui Chen(2011)对中国的情况进行了研究,结果表明,金融规模对经济增长的积极影响发生在中部和西部地区,而对东部则是消极影响;金融效率和金融结构则仅对东部地区产生了积极影响。英国学者Lorenzo Ductor和Daryna Grechyna(2015)通过研究评估了金融发展、实体经济部门的产出以及经济增长之间的相互依存关系。比利时学者Laurent Gheeraert和法国学者Laurent Weill(2015)应用手工收集的数据库作为研究分析的支撑,表明伊斯兰银行业务有助于宏观经济效率的发展。Luc Laeven 等(2015)的主要研究内容是金融创新对维持经济增长是否必要。通过熊彼特模型表明,除非金融创新水平能够不断地提高和进步,否则技术创新和经济增长最终都将终止。Farhad Zulfiqar和Gopal B.Thapa(2016)基于“更好的棉花”和传统棉花的的对比,研究分析了投入使用效率和金融回报情况,分析结果表明,就投入使用效率和金融回报而言,“更好的棉花”要优于传统棉花。

综合上述国内外学者的研究发现,我国国内学者的对金融效率与经济增长关系的研究大多集中于全国范围或者是某一省份,以具体城市为研究对象的不多。而在国外学者的研究方面,对金融效率与经济增长关系的直接研究占少数,多数是从金融结构、金融发展等角度来分析或者是研究具体某行业对金融效率的影响等,而对大连市的研究主要集中于大连市金融中心建设、金融展望、金融产业集群等角度(路妍,2003;林楷越,2015;韩悦,2016)。因此本文选择研究大连市金融效率与经济增长的关系具有一定的创新性与可行性。

三、大连市金融效率与经济增长关系的研究

(一)大连市金融效率与经济增长关系的VAR模型分析

1.大连市金融效率的测度

综合杨香珍(2014)、游艳雯(2015)等人的研究,选用Malmquist指数模型来对大连市金融效率进行测算和替代分析。选用Malmquist指数模型是因为该模型可以通过效率指数分解的方法将金融效率进行分解,从而更加详尽地分析金融效率的影响因素。通过Malmquist指数模型可得分解后的金融效率主要包括技术效率、技术进步和全要素生产率,其中技术效率包括纯技术效率和规模效率,而全要素生产率则等于技术效率和技术进步的乘积。因此在后文的具体模型分析中本文选用全要素生产率的变动作为金融效率变动的代理变量,Malmquist指数模型后续的分析结果也将表明全要素生产率的变动最能够替代金融效率的变动,因为技术效率(effch)等在本文的研究中显示处于不变状态。

通过Malmquist指数模型将金融效率进行分解后的各项,在本文研究中的具体含义如下:全要素生产率(tfp)指在金融业运行过程中,其总产出与各项投入要素的加权平均比率,全要素生产率的变动(tfpch)可以反映金融效率的变动,tfpch>1则表示金融效率提升,反之则下降;技术进步(tech)指在金融业运行过程中,通过技术革新,不断地将新研发的技术应用到金融活动中,从而提高金融效率,显然,长时间的技术停滞将会对金融业效率产生不利影响,技术进步的变动(techch)反映行业在技术应用上的变化,techch>1表示技术更新升级,从而可带动金融效率的提升,反之则表示技术停滞或者后退;纯技术效率(pe)是指金融系统在运行过程中,通过不断地改进管理体制、监管体制等,不断地提高在职人员的技术水平与专业素养,进而促进金融效率提升,纯技术效率变动(pech)反映管理水平上的变化,pech>1则表明组织的管理水平提高,反之则降低;规模效率(se)表示在金融业发展过程中,其规模发展的程度以及与最优经营规模的偏离程度等,规模效率变动(sech)大于1表示金融业的规模在向最优化发展,反之则远离了最优化规模。

(1)数据来源及指标选取

为应用Malmquist指数模型分析研究大连市金融效率,本文通过大连市统计局、大连统计信息网、CNKI数据库等检索了大连市1991-2014年的相关资料。通过对收集到的数据整合分析,并且结合周国富、胡慧敏(2007)、徐晓光等(2014)、刘博伟(2015)以及许潇文(2015)等学者在金融效率方面的相关研究,本文选定了如下输入输出项:

①本文选取金融系统历年人民币存款合计、贷款合计以及存贷比,即人民币贷款合计/人民币存款合计作为模型输入项。人民币存贷款合计这两个绝对数指标可以体现出数量上的变化趋势,而存贷比不仅体现了金融系统资金的流动性大小,而且还在一定程度上体现了金融业的效率问题。

②金融系统从业人员是整个金融行业智慧与专业的结晶,是金融机构财富的创造者,是体现金融系统投入值的重要体现,选取金融业从业人员数量作为输入指标之一可以很好地测量大连市和大连市金融系统的效率值。同时,为了更精准地体现对金融效率的测度,本文又将金融业从业人员数量与总人口的比值作为另一个模型输入量,采用比值的形式可以更好地弥补单纯的将从业人员数量作为输入项的不足,体现了本文研究的科学性与可比性。

③关于模型的输出指标,本文首先选取的是历年金融业的增加值,通过绝对数值的增减可以明显地看出金融系统产值的变化,是反映金融效率的一个很好的体现。同时,为了体现研究指标在选取上的严谨性与可比性,本文又将金融业产值占全市生产总值的比重作为另外的输出项,规范对金融效率值的测量。

④在关注金融行业总产值的同时也不能忽略其人均产值,因为从人均产值方面来看金融效率又是一个不同的更加具有可比性的视角,因此本文将金融业产值与大连市总人口的比值作为又一个模型输出量。

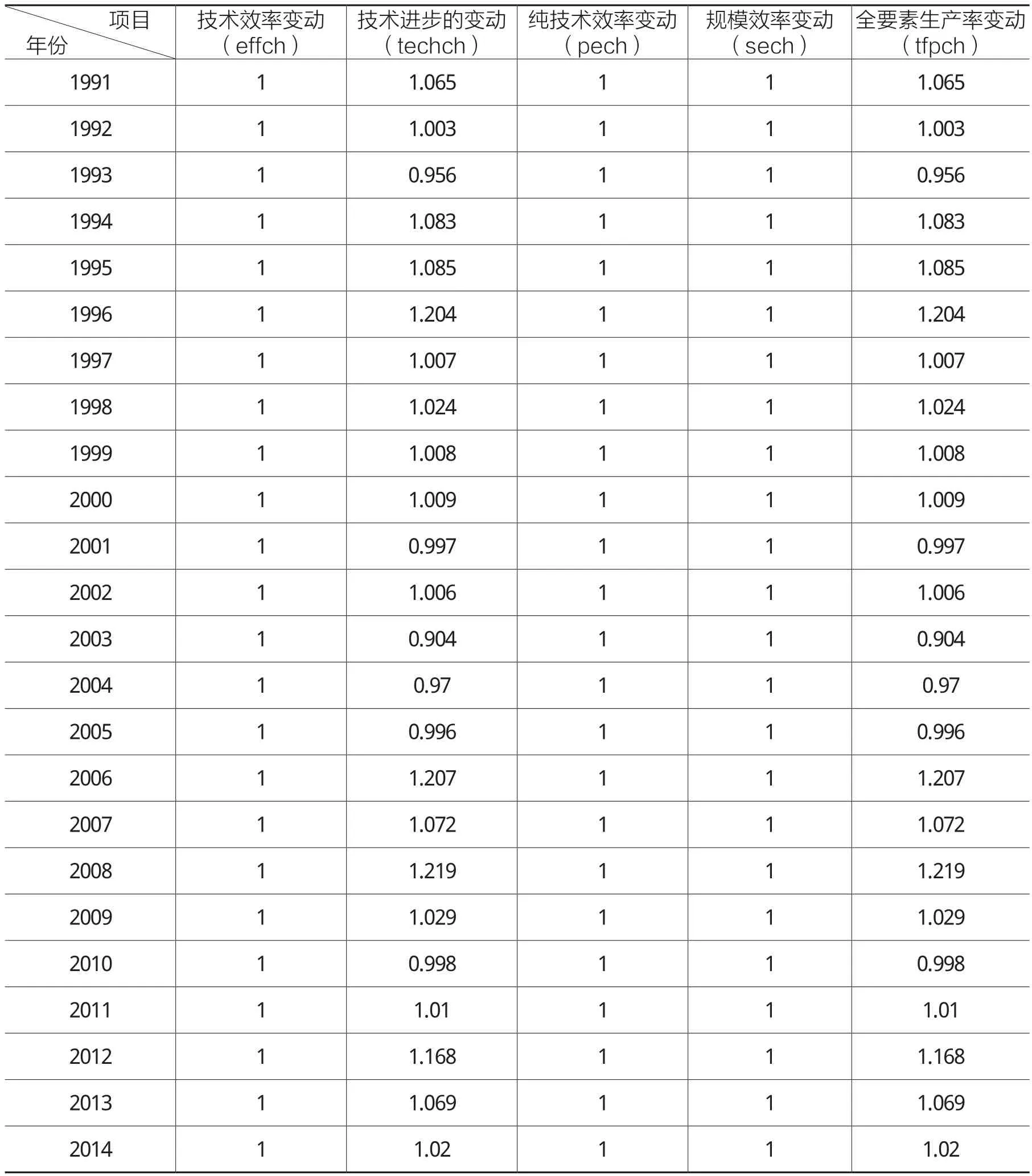

表1 大连市Malmquist指数分析结果

⑤通过研究总结徐晓光、冼俊城、郑尊信等学者的文献资料可以看出:人均金融资源,即存款与贷款总额与总人口之比也是部分学者重点分析的对象,因此,本文选取了人民币存贷款总额与总人口之比作为最后的输出项。通过此项指标可以从人均金融资源角度测度金融业效率值的变化。

(2)输出结果

结合上述已选定的输入项与输出项的数值,应用Malmquist指数效率分解,得出了1991-2014年大连市的各分解项指标。通过表1的输出结果可以看出,大连市tfpch有18年的数值是大于1的,表明多数年份大连市金融效率是增长的。虽然部分年份金融效率有所下降,但是tfpch的均值为1.004,表明大连市金融效率总体上是在提高的。

2.模型指标选取及检验

(1)金融效率的指标

为了更加详尽地研究所选的内容,本文选用全要素生产率的变动作为金融效率增长率的代理变量来进行此后的研究分析。

(2)经济增长的指标

对于经济增长指标的选定,本文选取的是GDP增长率(ggdp)。通过GDP平减指数对GDP进行平减,计算得出。

(3)平稳性检验

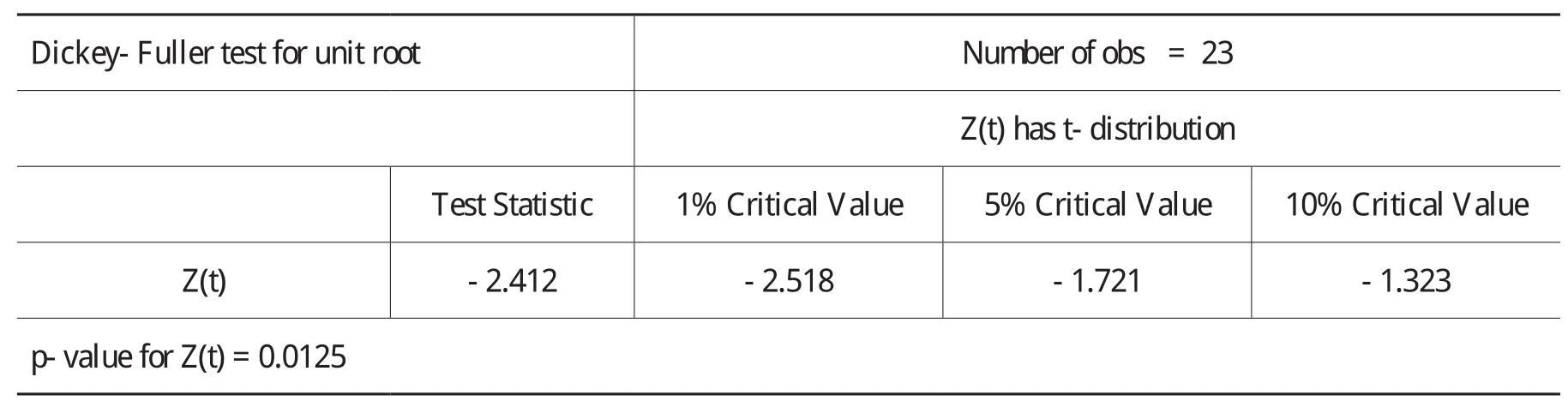

在将上述两个选定的指标应用于VAR模型时,为防止虚假回归,首先对变量进行平稳性检验,当各指标都符合要求之后才可继续应用于计量模型的后续研究。本文采用的是Dickey-Fuller检验,见表2。

表2 大连市GDP增长率的平稳性检验

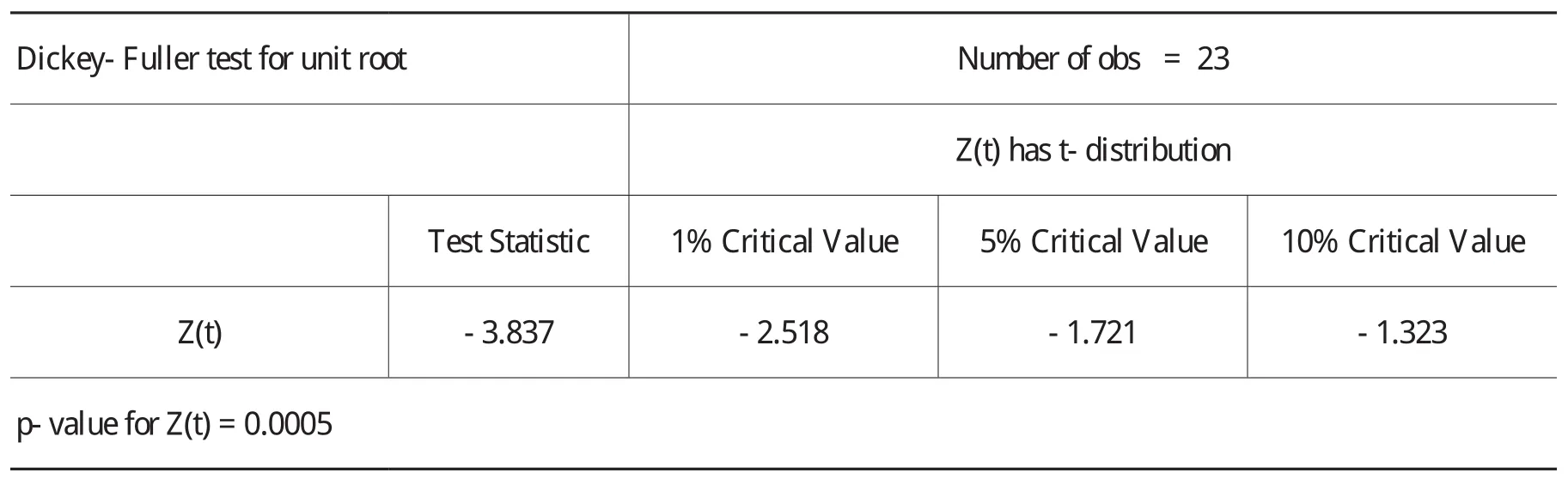

变量平稳性检验的输出结果小于0.1则表明被检验的变量是平稳序列,通过上述输出结果可以看出,大连市GDP增长率这一变量的p值等于0.0125远小于0.1,表明大连市GDP增长率通过了平稳性检验,是一个平稳序列。同样,金融效率变动的代理变量全要素生产率变动在应用于VAR模型之前也需要进行平稳性检验,结果如表3。

表3 大连市金融效率增长率的平稳性检验

通过检验结果可以看出,大连市全要素生产率变动这一变量的p值等于0.0005同样也远小于0.1,表明大连市全要素生产率的变动即金融效率变动也通过了平稳性检验。

(4)格兰杰因果检验

格兰杰(Granger)因果检验的进行可以在VAR模型建立之前,也可以在其之后。二者虽然在最终结果的表现形式上不一样,但是其本质上是相同的。根据吴振信(2011)和陈晓峰(2014)等学者的研究,本文选定在VAR模型建立之前进行Granger因果检验,以便对变量之间的关系先做一个总体分析。

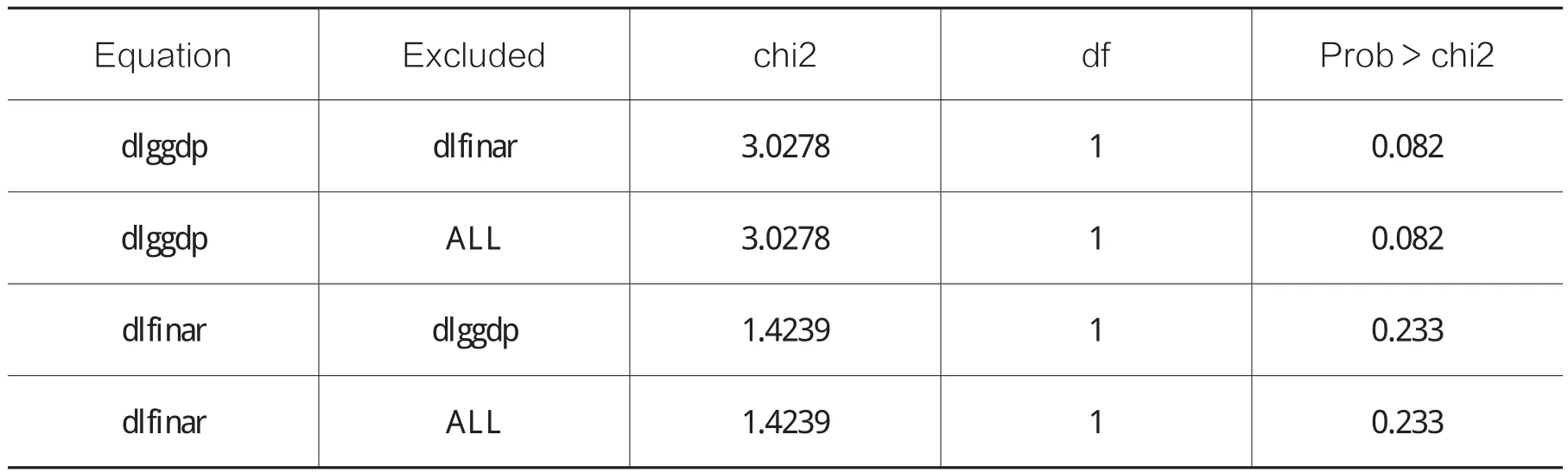

表4 大连市Granger因果检验结果

通过表4的检验结果可知,变量大连市GDP增长率(dlggdp)相对于变量大连市金融效率增长率(dlfinar)的概率值为0.082,表明变量dlfinar是变量dlggdp的格兰杰因果关系,在10%的置信水平上显著。而变量dlfinar相对于变量dlggdp的概率值为0.233,表明变量dlggdp与变量dlfinar的格兰杰因果关系不强。

3.大连市VAR模型的建立

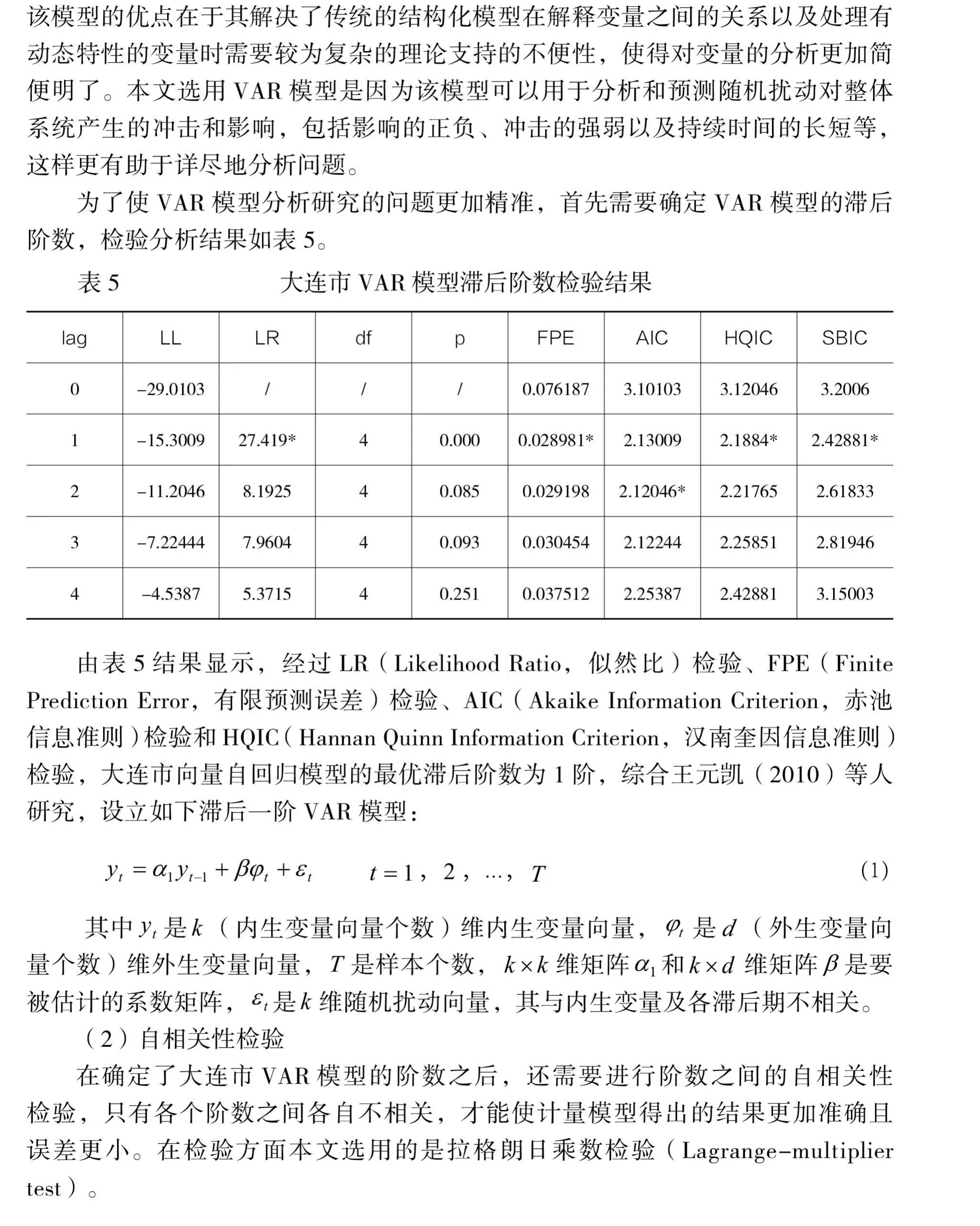

(1)模型阶数的确定

VAR(Vector autoregression,向量自回归)模型是一种基于数据统计的模型,

表6 大连市VAR模型阶数之间的自相关性检验

在采用拉格朗日乘数检验对大连市VAR模型确定的各阶数进行自相关性检验时,其原假设为各阶数之间不相关。通过表6得出,无论是在10%的置信水平下还是在更为严格的5%的置信水平下,都没有推翻原假设,所以说原假设成立,表明各阶数之间不相关,本文确定的大连市模型的阶数是有效的。

4.大连市VAR模型结果分析

在经过阶数的确定、检验以及模型的最终建立之后,下面本文将对基于VAR模型的大连市金融效率与经济增长之间的关系做进一步分析。此处主要涉及的变量为大连市金融效率增长率(dlfinar)和大连市GDP增长率(dlggdp)。

表7 大连市VAR模型部分结果

上述模型分析了变量dlfinar与dlggdp之间的相互关系,但是该模型的分析仅涉及两个变量。如表7所示,该模型对变量dlggdp的解释力度为34.77%,而对变量dlfinar的解释力度则只有10.58%,说明上述VAR模型还有改进和修正的空间。

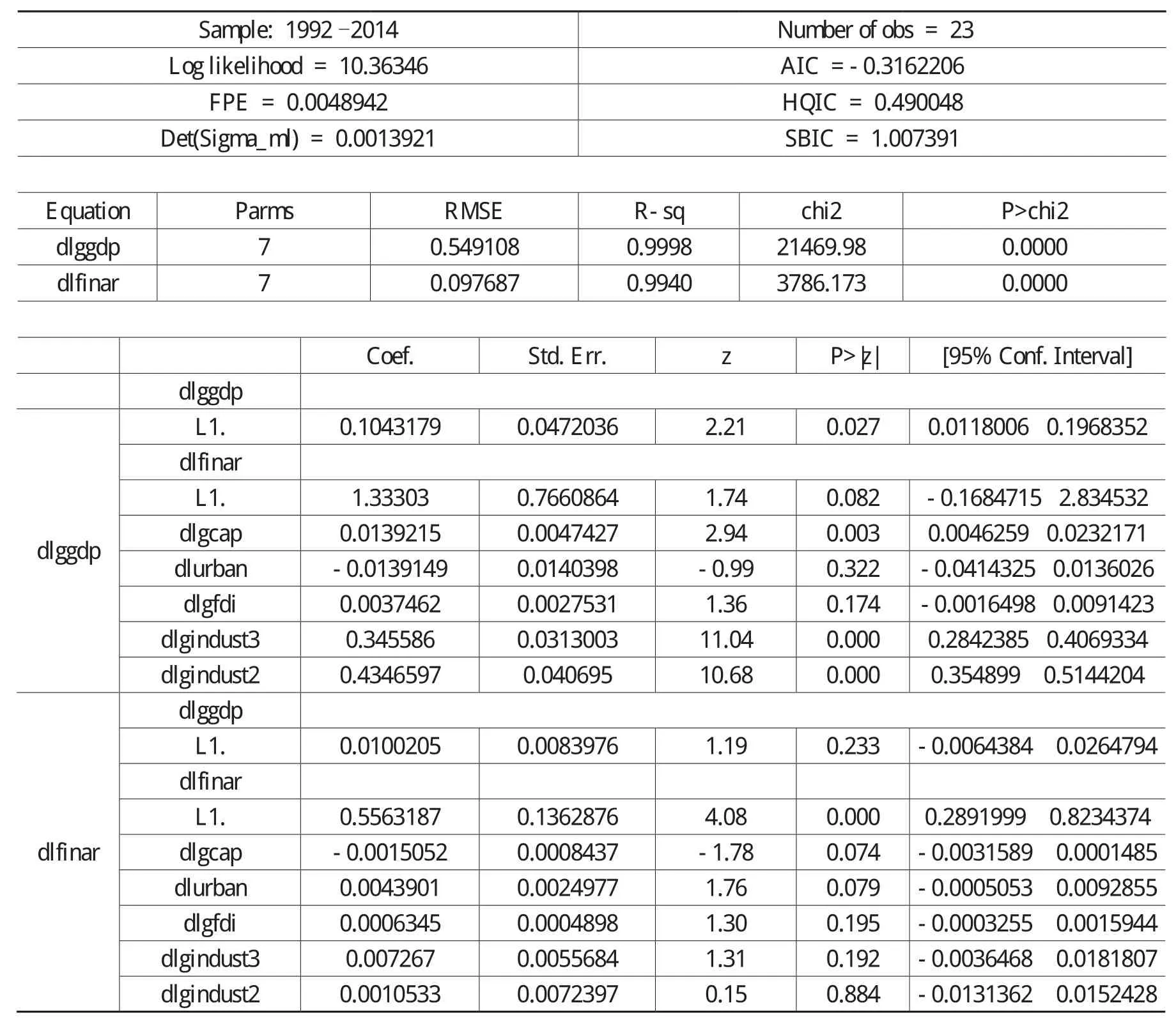

由此来看,单纯的只是分析dlfinar与dlggdp这两个变量之间的关系显得不够充分,考虑到金融效率与经济增长还受到其他许多因素的影响,因此,本文以上述模型为基础,又增加了大连市固定资产投资增长率(dlgcap)、大连市城镇化率(dlurban)、大连市外商直接投资增长率(dlgfdi)、大连市第二产业增长率(dlgindust2)、大连市第三产业增长率(dlgindust3)作为新增的外生变量来修正大连市的VAR模型,使得模型的分析结果具有更强的显著性。

表8为新增变量后的大连市VAR模型分析结果,通过表格中的数据可以看出,修正之后的模型对dlggdp的解释力度为99.98%,对dlfinar的解释力度为99.40%,较之前模型的解释力度有很大的提高,说明修正之后的模型能更好地分析本文的研究内容。

表8 新增变量后的分析结果

通过新增变量对模型进行完善后得出如表8的结果,具体分析如下:

(1)大连市GDP增长率(dlggdp)对其自身的影响。通过完善之后的VAR模型可以看出,dlggdp滞后1期对其当期的影响系数为0.1043179,且显著性较强,表明滞后1期即去年的全市生产总值对当期经济增长具有显著的促进作用。

(2)大连市金融效率增长率(dlfinar)对GDP增长率(dlggdp)的影响。通过模型结果可以看出,dlfinar滞后1期对当期dlggdp的影响系数为1.33303,且显著性相对较强,表明大连市金融效率对经济增长的促进作用较为显著。

(3)各新增变量对大连市GDP增长率(dlggdp)的影响。各新增变量也都是对当期的研究,并不涉及滞后期。首先是固定资产投资增长率(dlgcap),其对dlggdp的影响系数为0.0139215,表明固定资产投资的增加能够促进经济增长且显著性较强。其次是城镇化率(dlurban),其对dlggdp的影响系数虽为负值,但是仅表明会降低生产总值的增速,并不能得出GDP绝对数值也降低的结论。再次是外商直接投资增长率(dlgfdi),其对dlggdp的影响系数为0.0037462,表明外商直接投资的增长也可促进经济增长,但是模型显示其显著性不强。最后是产业结构,模型的分析结果显示第二产业增长率(dlgindust2)和第三产业增长率(dlgindust3)对dlggdp的影响系数均为正值,且显著性强,表明二三产业产值的增加对经济增长均有较强的促进作用。

(4)大连市金融效率增长率(dlfinar)对其自身的影响。通过模型结果可以看出,dlfinar滞后1期对当期的影响系数为0.5563187,表明大连市滞后1期即去年的金融效率对当期是有促进作用的,且效果比较显著。

(5)大连市GDP增长率(dlggdp)对金融效率增长率(dlfinar)的影响。通过模型结果可以看出,dlggdp滞后1期对dlfinar的影响系数为0.0100205,表明滞后1期即去年的经济增长可以促进当期金融效率的提升,但是本项模型显示的显著性不是很强。

(6)各新增变量对大连市金融效率增长率(dlfinar)的影响。首先是固定资产投资增长率(dlgcap),其对dlfinar的影响系数为负数,仅表明其会降低金融效率的增速,并不能得出金融效率也下降的结论,同时还可以反过来解释,即金融效率的增长可以促进固定资产投资的增加。其次是城镇化率(dlurban),其对dlfinar的影响系数为正值,表明其可以促进金融效率的提升。再次是外商直接投资增长率(dlgfdi),其对dlfinar的影响系数也为正值,表明其同样可以促进金融效率的提升。最后是产业结构,通过模型结果可以看出,第二产业和第三产业都可以促进金融效率的增长,但是两者的显著性均不是很强。

5.大连市脉冲响应分析

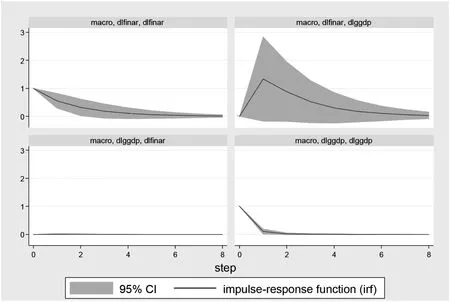

图1:大连市脉冲响应分析图

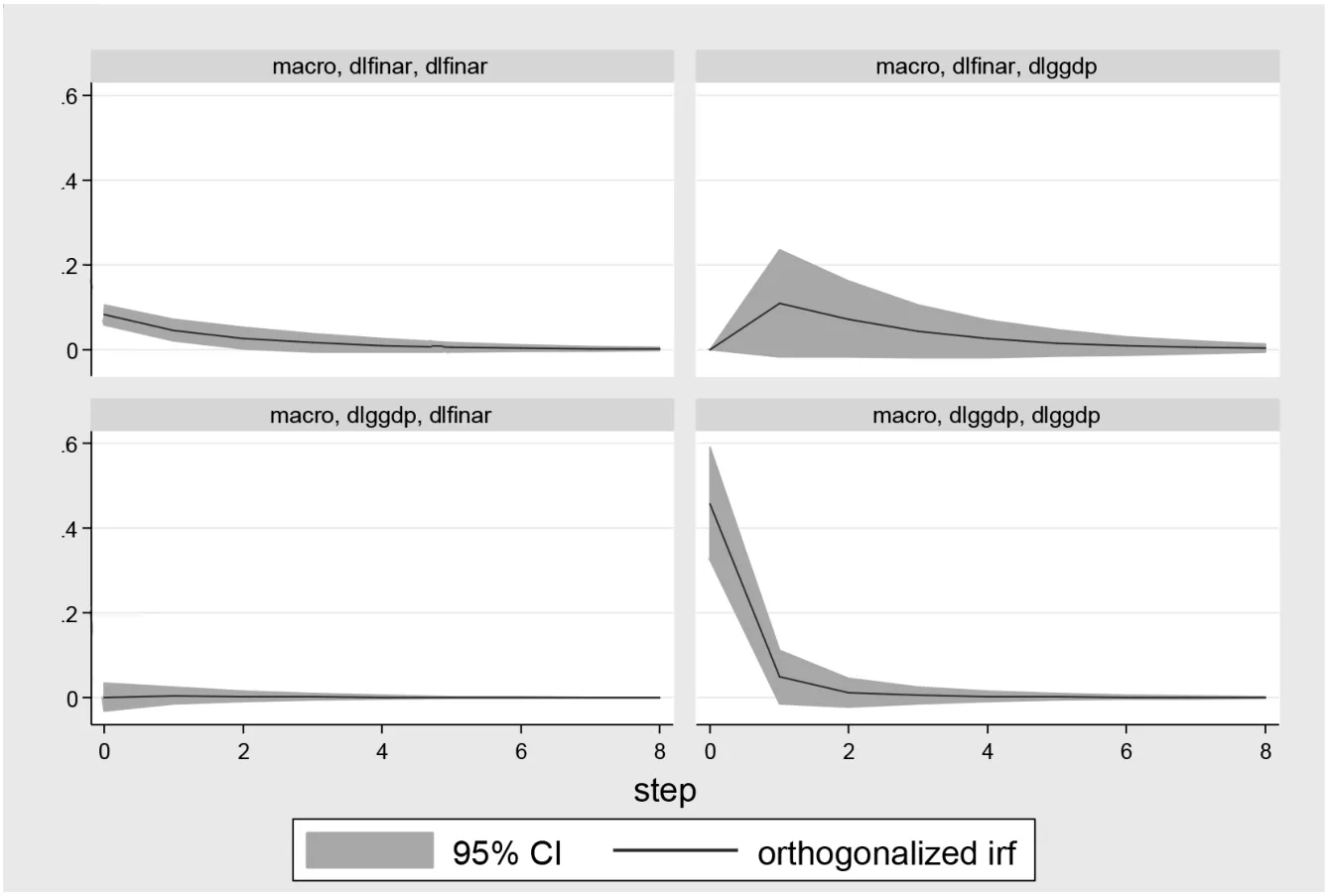

图2:大连市正交化的脉冲响应分析图

图1和图2分别展示了基于VAR模型的大连市脉冲响应分析图和正交化的脉冲响应分析图,其中阴影部分表示脉冲响应函数加减两倍标准差的波动范围。

图2为大连市正交化之后的脉冲响应分析图,通过与图1的对比可以发现,正交化之前与正交化之后的脉冲响应函数在总体趋势上的变化是一致的。因此根据图2可得到如下结论:

(1)左上方图形表示大连市金融效率增长率(dlfinar)对其自身的影响。通过脉冲响应函数可以看出,dlfinar一个标准差的冲击会引起自身立刻的响应,且这种响应是正向的,而后响应将逐渐减少,最后大约在第六期左右趋向于零。表明大连市金融效率对自身有正向的促进作用。

(2)右上方图形表示大连市金融效率增长率(dlfinar)对GDP增长率(dlggdp)的影响。通过脉冲响应函数可以看出,dlfinar一个标准差的冲击会使dlggdp的响应逐渐增强,在第一期左右达到最大,而后响应逐渐减弱,最后在第六期附近趋向于零。表明大连市金融效率对经济增长有较好的正向促进作用且持续时间较长。

(3)左下方图形表示大连市GDP增长率(dlggdp)对金融效率增长率(dlfinar)的影响。通过脉冲响应函数可以看出,dlggdp一个标准差的冲击不会引起dlfinar较大的响应,表明大连市经济增长对金融效率的促进作用较小。

(4)右下方图形表示大连市GDP增长率(dlggdp)对自身的影响。通过脉冲响应函数可以看出,dlggdp一个标准差的冲击会引起自身立刻且是正向的响应,而后响应逐渐降低,在第二期左右趋向于零。表明大连市GDP对自身有一定的促进作用,但是作用持续的时间不长。

6.大连市VAR模型的检验

(1)稳定性检验

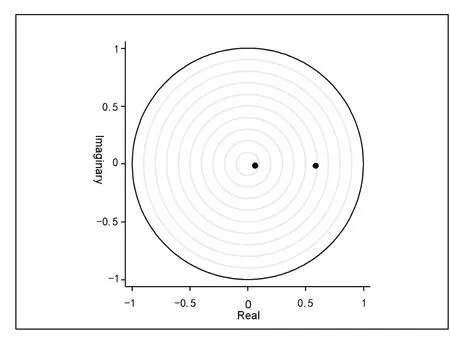

对上述VAR模型的稳定性进行检验,因为只有系统稳定,得出的冲击响应函数才有较好的稳定性。此部分通过比较特征值与单位圆的位置关系来确定向量自回归模型是否稳定。

表9 大连市VAR模型的稳定性检验

表9列出了通过分析计算所得的特征值,且为了更好地将其位置与单位圆进行比较,特征值的表示方式均为复数形式。图3展示了通过实部与虚部的值确定的特征值的位置与单位圆的对比结果。通过图形可以看出,特征值全部都落在了单位圆内部,表明本文建立的大连市VAR(1)计量模型是稳定有效的。

图3:特征值分布图

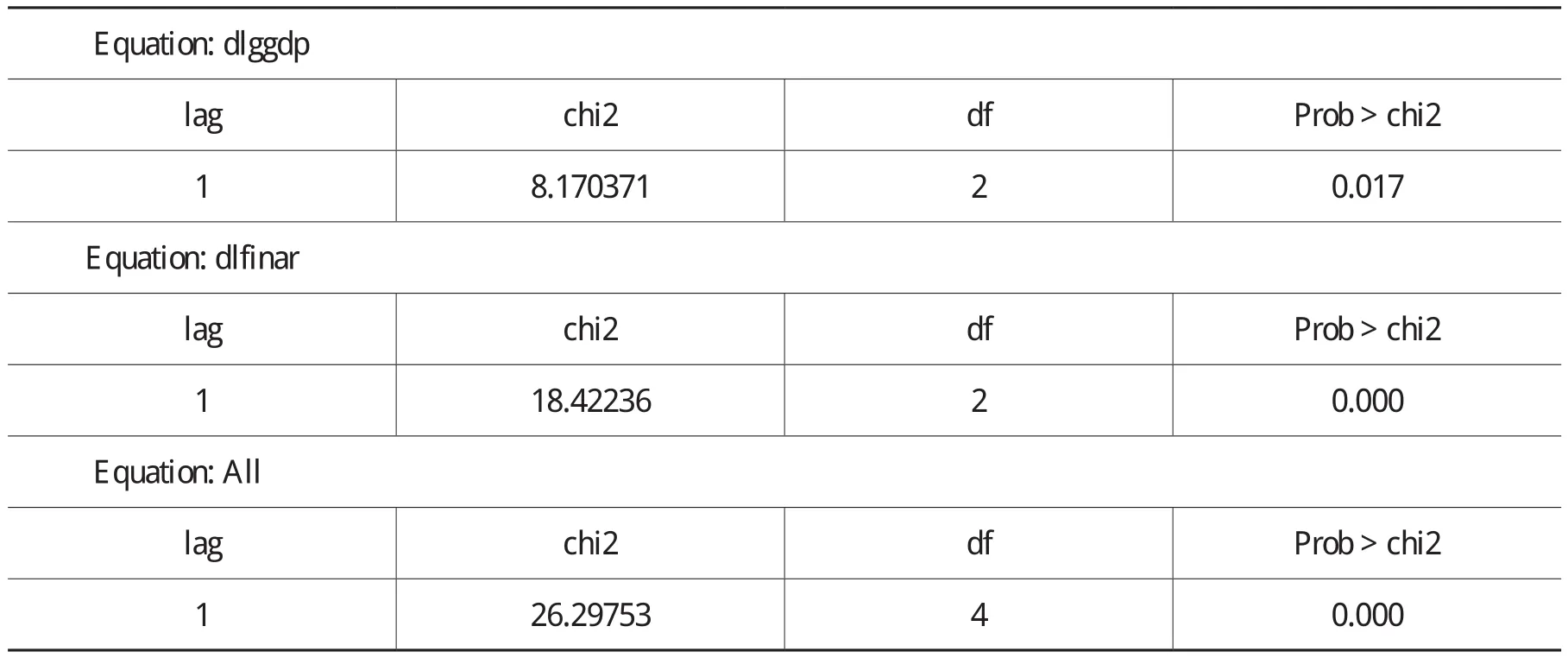

(2)显著性检验

在确定了模型的稳定性之后,还需要检验模型各变量系数的显著性,即通过这个检验来测定该模型的解释力度以及模型设定的正确与否,如表10所示。

表10 系数的显著性检验

通过检验结果可以看出,无论是单方程检验还是两个方程作为整体检验,结果表明系数均表现为高度的显著性,说明大连市计量模型的设定也是正确的。

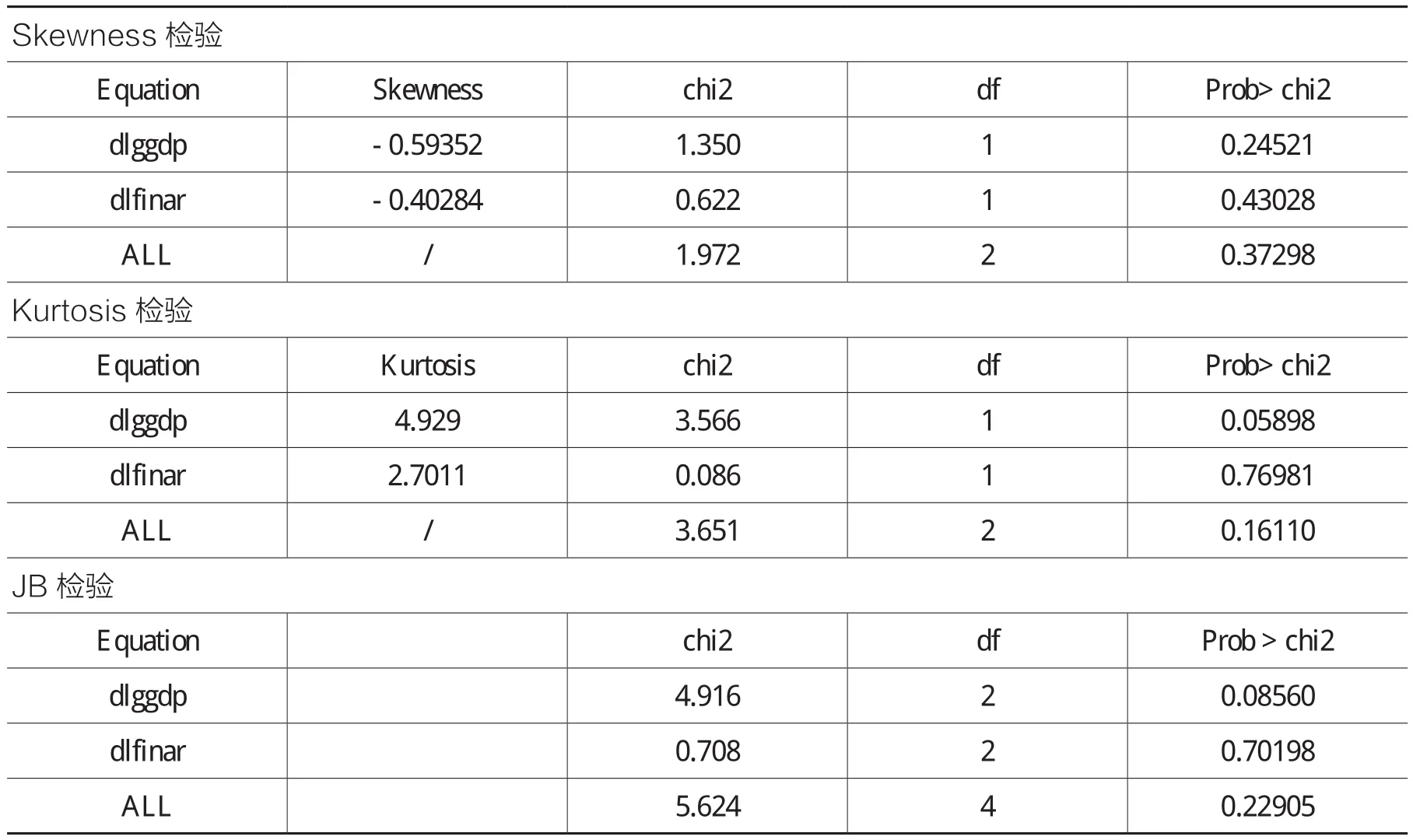

(3)正态性检验

进行正态性检验的目的是为了考察VAR模型的设定是否符合普通最小二乘法的估计要求,只有证明模型符合要求才能说明该模型估计具有良好的性质。本文正态性检验采用的是Skewness检验、Kurtosis检验以及JB检验的方法,如表11所示。

表11 正态性检验

通过上述表格结果表明,在5%的置信水平上各残差项基本满足了正态分布,表明大连市VAR模型的估计也具有良好的性质。

五、研究结论

通过分析可知:第一,金融效率与经济增长之间存在相互影响的促进作用,且金融效率是本文所涉及的众多变量中对经济增长影响最大的一个。在金融效率对经济增长的促进作用方面,大连市在滞后1期达到正向推动作用的最大值。第二,经济增长对金融效率的促进作用不是很显著。第三,金融效率的提高对其自身发展有一定程度的正向促进作用。第四,经济的进一步增长对其自身发展也有一定程度的促进作用,但促进作用的时间不算太长。第五,大连市固定资产投资在促进金融效率提升方面有负向推动作用,但仅表明会降低金融效率增长率,说明仅仅依靠扩大固定资产投资会导致金融效率递减的效应;城镇化率在促进金融效率提升方面有正向的推动作用;外商直接投资在促进金融效率提升方面的推动作用是正向的;第二产业和第三产业在促进金融效率提升方面都表现为正向推动作用,且第三产业的效果更加显著。第六,模型显示大连市固定资产投资在推动经济增长方面表现为正向推动作用;城镇化率在推动经济增长方面表现为负向推动作用,但仅表明降低GDP增长率,对全市生产总值具体数值的影响不能得出结论;外商直接投资在推动经济增长方面表现为正向推动;第二产业和第三产业在促进经济增长方面均表现为显著的正向推动作用。

通过本文上述研究分析发现,金融效率的提升在促进经济增长方面有显著的作用,但是经济增长对金融效率的推动作用微小且不显著,因此政府应该从提高金融效率入手,进而促进经济进一步增长。

1.杨德勇:《金融效率论》,中国金融出版社1999年版。

2.云鹤、胡剑锋、吕品:《金融效率与经济增长》,《经济学(季刊)》2012年第2期。

3.张旭东:《我国宏观金融效率对经济增长影响的研究》,大连理工大学2011年硕士论文。

4.李政为:《我国金融效率与经济增长关系的实证研究》,《金融经济(理论版)》2013年第4期。

5.徐晓光、冼俊城、郑尊信:《中国城市金融效率提升路径探析》,《数量经济技术经济研究》2014年第10期。

6.刘博伟:《基于DEA模型的我国各省份金融效率研究》,《现代经济信息》2015年第18期。

7.许潇文:《我国金融效率与经济增长关系的区域差异分析》,《技术经济与管理研究》2015年第9期。

8.赵志华、贺光明、杨海平:《内蒙古地区金融效率及其对经济增长支持的实证研究》,《金融研究》2005年第6期。

9.陈建南、廖琪:《基于模型的金融效率评价—以江西各地区金融机构为例》,《金融与经济》2008年第11期。

10.Macro Pagano,“Finacial Markets and Growth:An Overview”,European Economic Review,No.37,1993.

11.Blanca Sanchez-Robles,“Financial efficiency and economic growth:The case of Spain”,International Advances in Economic Research,Vol.3,No.4,1997.

12.Qizhong Deng,Jianfu Shen,Rui Chen,“Regional Financial Development Scale,Structure,Efficiency and Economic Growth:A Dynamic Analysis”,Management Science and Engineering,Vol.5,No.3,2011.

13.Lorenzo Ductor,Daryna Grechyna,“Financial development,real sector,and economic growth”,International Review of Economics and Finance,No.37,2015.

14.Laurent Gheeraert,Laurent Weill,“Does Islamic banking development favor macroeconomic efficiency? Evidence on the Islamic finance-growth nexus”,Economic Modelling,No.47,2015.

15.Luc Laeven, Ross Levine,Stelios Michalopoulos,“Financial innovation and endogenous growth”,J. Finan. Intermediation, No.24,2015.

16.Farhad Zulfiqar,Gopal B.Thapa,“Is‘Better cotton’better than conventional cotton in terms of input use efficiency and financial performance?”,Land Use Policy,No.52,2016.

(责任编辑:王秉昕)

A Study on the Relationship Between Financial Efficiency and Economic Growth of Dalian

Yang Youcai,Liang Min

With the declining of GDP growth in northeast China, the study of Dalian, which is the most developed city in northeast China, has more realistic meanings. This paper analyzes the relationship between financial efficiency and economic growth in Dalian by using the Malmquist index, VAR model, impulse response and other means based on the data of 1991-2014. The conclusion is that the financial effciency and the economic growth are influenced by each other, but the effect of financial effciency on economic growth is better than that of economic growth. Therefore, the government could improve the financial effciency to promote economic growth.

financial effciency;economic growth;VAR model;impulse response