探析石油企业成本管控途径

2016-07-08高立宁袁德星

高立宁++袁德星

摘 要:油价降低、民营资本进入、降低投资等是市场经济环境下当前油企生存面临着的外在因素,为了保证油企的健康持续稳定发展,谋出路、谋发展,降成本、提效益,练内功、促形象,将成本管控列入企业发展战略中。

关键词:成本管控;意识管理;过程管理;作为管理

国企改革呼声以及市场低油价,国有油企市场的地位在发生变化,各种竞争纷至沓来,严峻的经济现实,促使油企要谋出路、谋发展,突出质量,降低成本,练好“内功”是企业站稳市场、突出形象的关键因素。业态发展良好环境下,采用低成本发展战略会使企业进入一个良性循环的经营链中,因此成本管控是任何一个企业都应该关注的问题。

一、成本管控概念

成本管控是企业根据一定时期结合生产经营形势预先建立的成本管理目标,由成本控制单元在其管辖范围内,对生产消耗发生以前和发生过程中,对各种影响成本的因素、环节和条件采取的一系列预防和调节措施,确保成本管理目标实现的行为过程。

该过程是运用系统工程的原理对企业在生产经营过程中发生的各种耗费进行集合、计算、分析、调节和监督的过程,同时也是一个发现管控缺陷,挖掘内部潜力,寻找一切可能降低成本途径的过程。科学地、全面地组织实施成本控制,可以促进企业改善经营管理方式,转变经营管理机制,全面提高企业经营素质,使企业在市场竞争的环境下生存、发展和壮大。

二、成本管控存在的问题

(一)历史遗留问题。国有油企在“大会战”结束后,承担了太多社会责任,加重了企业成本的负担,虽然对一些社会责任在逐渐剥离,但是对于老一代石油人仍不想脱离这个“油集体”,导致国内“油老大”很难在国际市场中占据优势。

(二)思想意识问题。成本管控执行过程中参与者意识不到位,存在懈怠思想,未树立国有企业主人翁地位,对成本的消耗随意性较大,未将企业的事情看成自己家的事情,对制度建立和制度执行存在人情在上、制度在下的思想,未真正做到依法合规。

(三)激励机制问题。各个油企在制定考核评价指标时,过分追求绝对指标的考核,而忽略相对指标对比,从长远来看,就会形成“摁下葫芦起了瓢”等一系列问题的凸显,相对指标控制在绩效考核管理未得到重视,未形成针对性的奖惩激励机制。

三、成本管控的意识管理

为了解决以上难题,树立思想是关键,宣传引导是手段,企业文化是摇篮,员工参与是本质。

(一)管理层的重视。只有经过基层锻炼的管理层,了解生产经营的管理者,才能从成本的点滴上加强控制管理,制定出一系列可行的控本增效措施。管理者高屋建瓴、统筹全局,把成本控制从方位、角度、过程等方面进行协调和统筹。制定出全年各个生产环节的成本目标、预算支出,并将其与全年绩效考核挂钩,使执行者能够在绩效考核的激励下发挥出更大的潜能,创造出更大的企业效益。

(二)员工意识和参与。企业就是一个大家庭,对于成本的节约意识,就像是员工在管理经营自己的家庭一样,每个人都树立主人翁思想、勤俭节约的思想,并付诸行动,才能达到全员节支降耗。一些油企的员工,思想意识比较狭隘,总觉得企业都是国家的,跟自身没有多大关系,只是做好交给我的就可以,对于企业的经营管理置若罔闻,不参与其中。不管我发生什么样的费用,都要单位报销就可以。其实不然,员工对发生的消耗只要每人节支一点,就会达到众人拾柴火焰高的效果。所以企业员工的成本管理意识、行动起着基础性作用。

四、成本管控的过程管理

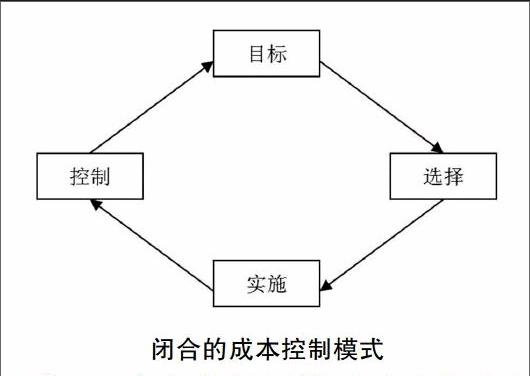

在成本的过程管控上要从源头出发,加强生产经营的过程管理,从生产或者产品的预算开始,制定一个控制目标。以战略规划目标、指导预算编制、开展生产活动、控制生产消耗、实现控制目标,形成一个以目标——选择——实施——控制——目标闭合的成本控制模式。以下从生产、资金、信息、效益四种动态流进行成本过程管理。

闭合的成本控制模式

(一)生产动态流。生产动态流是指在生产流程中做到人尽其才、物尽其用,通过对人、对物挖掘潜能,以较小的投入实现较大的产出。重点突出在业务开展过程中,人的积极主观能动性的发挥,小到一个螺丝钉大到一个投资项目,都需要员工发挥才智将物料消耗、时间分配、人工分配等做到统筹安排、合理运用、各部门协调顺畅,避免物料浪费、人员闲置、停工等待、工作推诿等事项的发生。

(二)资金动态流。资金动态流是资金回笼、使用、筹措等要以降低财务费用为前提,通过制度和措施,确保资金足额及时回笼;通过现金浮游量,合理安排资金支出;通过资本成本最小,合理安排债务筹资和权益筹资;通过招投标途径,降低采购成本;通过纳税筹划,降低税收负担。财务作为归集成本费用的部门,要及时将账目进行公开,通过财务分析提醒员工哪些项目超支、为什么超支、哪些节约、为什么节约、哪些是可以节约而未节约等等,将员工看到这些后,对照自己的工作进行自省、创新等,同时结合奖惩机制进行考核评比。

(三)信息动态流。信息动态流是指生产过程中使用系统、网络、通信等方式将各种有用管理信息成本进行计量、分析和控制。通过这种信息动态流将各种成本消耗能第一时间反映给管理者,结合经营形势对成本消耗环节进行协调或调整,将产出以低成本、高姿态呈现出来。

(四)效益动态流。效益动态流是指按照闭合的成本管理模式,将生产经营过程中的生产动态流、资金动态流、信息动态流实现的经济效益进行分析、总结、考评,小到一个班组大到一个企业整体,都要进行效益流的评价。通过考、评、比、奖、惩将企业的成本管控取得的效益体现在明处。

企业在成本管控的过程中要做到“两手抓”、“两手硬”,一手抓质量、一手抓成本,通过对以上四种动态管理,确保质量过硬、成本过低,在市场中凸显企业的竞争优势。

五、成本管控的作为管理

(一)成本管理的措施。该措施一般是根据企业生产经营的特点制定的,从战略角度确定工作目标,制定出成本目标、节支目标,确保层层有目标、环环有措施,措施有落地。材料方面从材料的采购、运输、保管、领用等环节层层制定管控细则,条件允许的可以采用直达料的模式;人工方面选人、用人采用人尽其才、奖惩并举政策提高工作效率。费用方面按照信息化和合并处理原则管理。

(二)成本管理的提升。成本管理的提升可以通过信息系统的优化、技术革新、改进管理模式、库存管理、通过标准化程序操作、保养护理、人员调配、精细化管理、对标、树标管理,来降低成本支出。

(三)成本管理的评价。通过制定每月、每季、每年的成本管控的考核评价制度,奖惩措施合理,评价细则可行,将成本管理的成果阳光下运行,激励员工看到成本管理的时效,为更好的成本管控奠定基础。

六、总结

成本管控目的是提高企业效益、对外竞争力、市场占有率、可持续发展力,促进企业良性成长的基础。成本管控是全员、全方位、全产业链齐心协力的一个过程,促进经营管理无漏洞、制度落实无偏差、检查整改无死角的一个因素。

(作者单位:中国石油集团渤海钻探工程有限公司)

参考文献:

[1] 龙涛.关于工业企业成本管控的探讨[J].会计师.2010年

[2] 刘义鹃、罗方晔.目标成本法在供应链成本管理中的应用研究[A].中国会计学会2007年学术年会论文集(中册).[C].2007年

[3] 徐龙秀.供应链资源最优配置下的成本控制研究[D].中南大学.2010年