基于多元线性规划的大学生理财计划问题研究

2016-07-07宋新芳

宋新芳

[摘要]文章主要讨论了我国在校大学生的理财计划的最优问题。文章假定大学生家人一次性为其准备好大学四年的所有费用(称为教育基金),并在校大学生计划使用此项教育基金,利用线性规划模型和回归模型来找出教育基金最小的目标函数并定义出相应目标函数的影响因素,通过求解目标函数的最优解帮助在校大学生制订了合理的理财储存计划。

[关键词]线性规划;目标函数;大学生理财计划;特征值

[DOI]10.13939/j.cnki.zgsc.2016.22.141

1 引 言

大学生是当今社会的一个重要消费群体,与其他中小学生相比,他们可大量自由的支配现金,但也存在着许多问题,如消费结构不合理、无计划的进行消费、互相攀比等问题。由于缺乏合理的理财,一般到学期末,许多同学就会出现“经济危机”。因此,作为一名当代的大学生,我们应该尽早做好人生规划,以面对未来的漫长人生道路。我们假设大学新生到高校报到时,为保证大学四年的学习生活,家里为他(她)一次性准备了大学四年的所有费用,称为教育基金,让其自己计划使用。已知:学费,住宿费需在每学年九月开学时按时缴纳;新生报到时还需一次性缴纳诸如书本费、保险费等其他各项杂费;每月有一定的生活费开支;多余的钱只能存入银行靠利息获利,不做其他如股票等风险性投资,同时要保证在用钱的时候有钱用,不借外债。

2 模型建立与求解

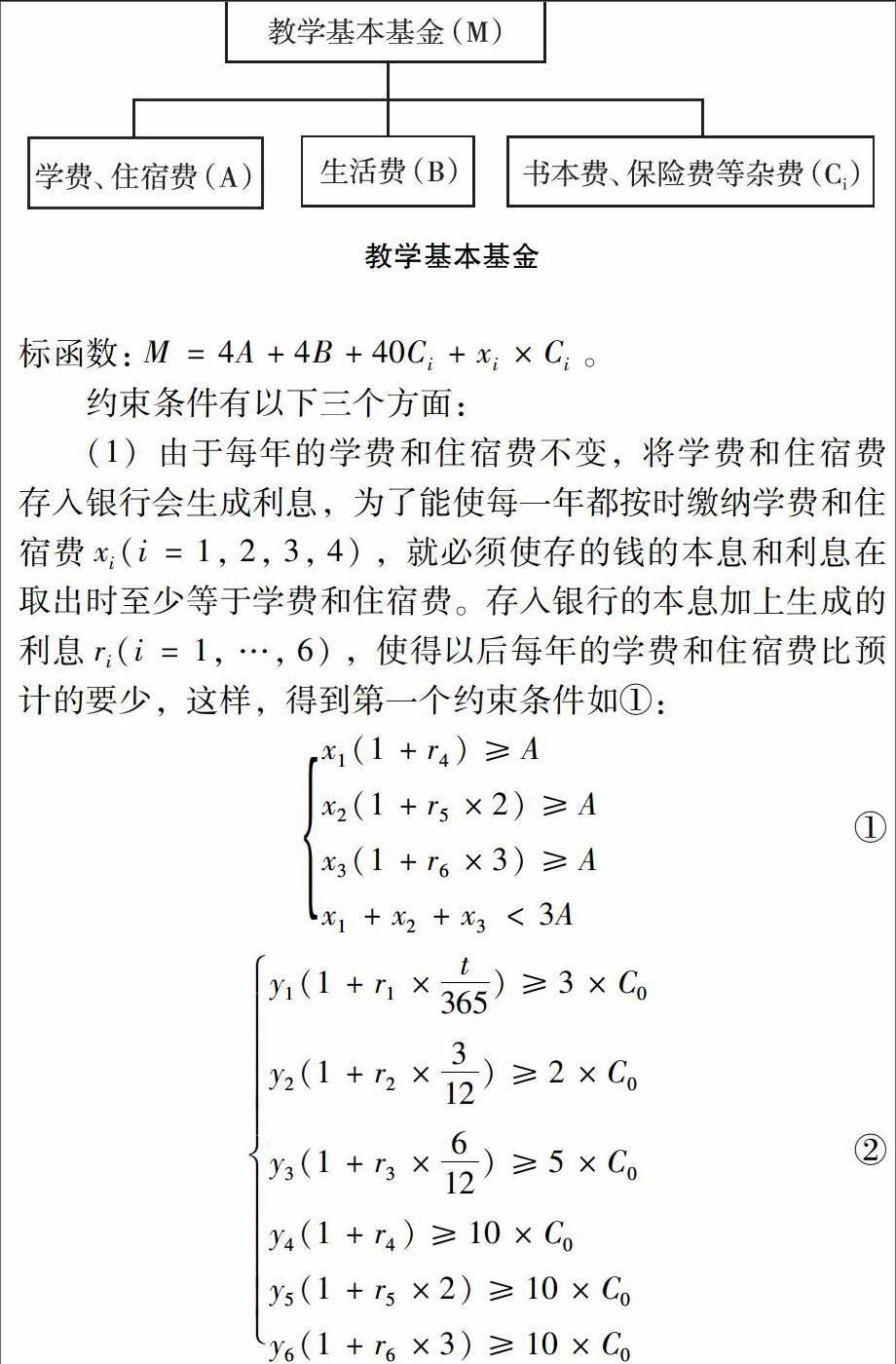

本文主要解决在校大学生四年教育基金最小的问题,这样才能保证大学生的合理理财计划。要使得教育基金较小,需采取一种合理的储蓄方式。由于储蓄方式的多样,为简化模型,可采用一次性的存款方式,现将所有的费用全部存进去,书本费、保险费等杂费在开学时一次性缴纳,这一部分排除在外,学费、住宿费要在开学时缴纳,所以将这一部分钱分成四份,第一份开学时来交,活期的年利率较小,则其余三份存入银行的时间分别为一年、两年、三年。接下来就是生活费的问题了,随着时间的增加和各种学习需求的增长每月的生活费也会逐步增加,以一个一年为期限,生活费按固定的比重逐步增加。生活费的存放方式可多样,可以将每月可能的花费全部考虑在内,这样势必会造成一部分的钱用不完;还可以将暂时所需的生活费存成活期,以备不时之需,大二以后的生活费按照不同的需求存成不同的定期;假设每月基本生活费是一定的,则可将这一部分存成定期,按期使用。用于辅助的一部分生活费存成活期。

在校大学生的教育基金有很多项的组成部分,通过查阅相关文献本文认定教育基金主要有三大部分,主要为学费、住宿费、书本费、保险费等杂费及生活费(如下图所示)。

(2)由实际情况可知,每年二月开始放寒假,八月开始放暑假。若在九月开学时存入银行,在十二月取出三个月的定期存款即三个月的生活费只需供应两个月(十二月,一月)花销。而在三月开学时取出半年的存款作为大一下学期(即三、四、五、六、七月)的生活费。依次推理可知一年取出的生活费只需供应十个月的花销。由题目中要求可到关于生活费的约束条件如下②。

取出的钱存成三个月、半年的定期所得到的约束条件⑤:

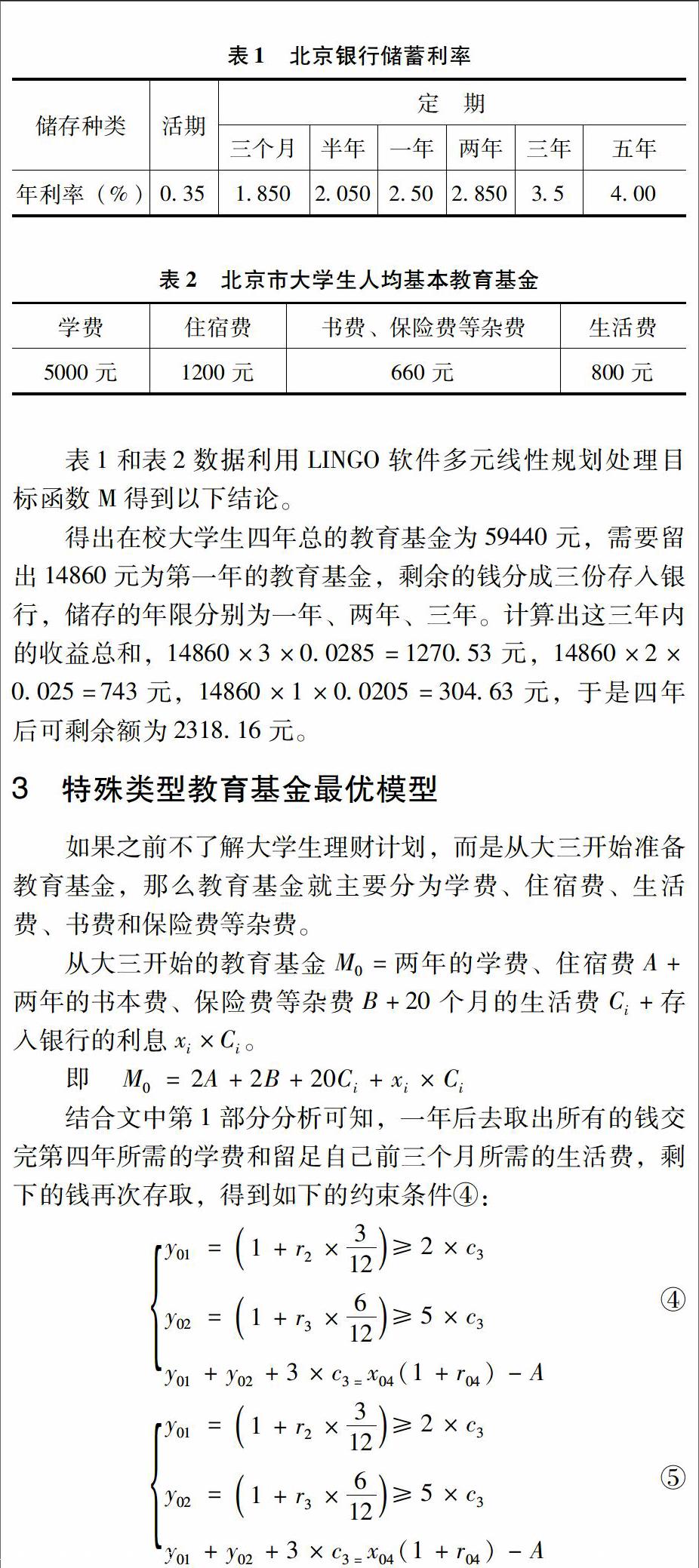

结合表1和表2中的数据,利用LINGO软件得到以下结论:

如果一名在线普通大学生从大三开始计算,剩余两年所需的教育费用为14860×2=29720 元,也需要留出一年的费用,其余的存入银行,则剩余金额为14860×0.0205=304.63元。

4 勤工助学条件下教育基金最优问题

由于大学生四年所需教育基金较大,因此选择勤工助学可减轻家庭负担,从大学生实际在校情况出发制订收入计划,根据北京市教育委员会官方数据可知大学生每年在校时间为10个月,在不考虑特殊情况的情况下,大学生一个月会有8天可在校外勤工助学,查阅相关文献得到大学生工作8小时可得平均报酬为100元,假设大学生月底结工资,由于工资可以抵用为生活费,所以第一年有9个月的工资可以抵用为生活费,所以可以多将9个月的生活费存为3年定期,第二年有10个月的工资可以抵用为生活费,所以可以多将10个月的生活费存为2年定期,第三年有10个月的工资可以抵用为生活费,所以可以多将10个月的生活费存为1年定期。

又因为假设的是按年计算的,工资中一个8000存2年,1个8000存1年,则可得获利如下:(7200+14860)×3×3.5%=2316.3;(8000+14860)×2×2.9%=1325.88;(8000+14860)×1×2.85%=651.51。

由上述总的计算可得勤工俭学四年得到的总利润为:2316.3+1325.88+651.51=4293.69元。

5 结 论

我们通过对2015年北京市公立普通本科专业大学生的理财调查与分析,找出了使大学生既能合理理财,又能使大学四年所用教育基金最少的方法,建立了线性规划模型。根据大学生四年不同的消费情况为大学生制订了储存计划,这既降低了模型的复杂性又兼顾了储存计划的合理性,使整个理财计划更适合大学的消费需求。在收集数据的时候我们只是收集了北京公立本科大学的普通专业的消费情况,并没有考虑私立大学及艺术类大学生的消费情况,这使调查数据较笼统且有较大误差。另外,在考虑大学生储存问题时应根据大学生的实际出发,按照取款时间与利率大小分析。

该线性规划模型可推广到规划普通学生从小学到大学的最优的教育基金方法。也可解决公司发放奖金问题,同时也可应用该模型解决路程最短问题。该模型的推广既可减轻家庭上学负担,也可使学生拥有自己的教育基金,为自己的教育保驾护航。

参考文献:

[1]韩忠庚.数学建模方法及其引用[M].北京:高等教育出版社,2005.

[2]黄海洋.数学建模方法与分析[M].北京:机械工程出版社,2009.

[3]卢萍.浙江大学学生日常生活费的使用情况[EB/OL].http://www.css.zju.cdu.edu.cn/mmb/index.php.

[4]北京银行官方网站.http://www.bankofbeijing.com[Z].

[5]张玮文,丁尚,斐莉,等.北京大学生消费现状调查研究[J].北京:首都师范大学学报:自然科学版,2013,34(3):1-7.