民间借贷纠纷中“孤证”案件的法律适用

——以100份民间借贷孤证案件判决书为分析样本

2016-07-07王林清中国政法大学社会学院北京049最高人民法院民一庭北京00745

肖 琳,王林清( .中国政法大学社会学院,北京049; .最高人民法院民一庭,北京00745)

民间借贷纠纷中“孤证”案件的法律适用

——以100份民间借贷孤证案件判决书为分析样本

肖琳1,王林清2

( 1.中国政法大学社会学院,北京102249; 2.最高人民法院民一庭,北京100745)

[摘要]民间借贷案件作为正规金融的有益补充,呈现出不可或缺的地位的同时,纠纷案件量也与日俱增,导致该类案件事实认定难的原因也不胜枚举。针对只有借据而没有实际交付证据和只有交付证据而无借据的“孤证”案件进行分析,对比各地方法院对此的指导意见以及民间借贷司法解释的规定,对证据的证明力及举证责任的分配与转移两方面内容作理论分析,以期做出有价值的探索。

[关键词]民间借贷;事实;借据;孤证

民间借贷是正规金融的有益补充,随着其市场规模的与日俱增,其在解决我国金融资源有限、缓解资金供求矛盾方面占有不可或缺的地位。但是,正是在这种缺乏可靠投资渠道、具有高回报率的吸引下,民间资本大量涌入民间借贷。这种具有自发性、投机性、盲目性的借贷行为,使近些年民间借贷纠纷案件激增,不仅总体数量众多、法律关系混乱、事实认定困难,甚至滋生高利贷、诈骗等违法犯罪行为的案件也屡见不鲜,为司法审判工作带来前所未有的挑战。其中问题最多的是“事实认定”难。正是由于民间借贷基于地缘、血缘、业缘的关系发生,隐蔽性大、多为私下交易、随意性大的这些特点,往往“孤证”纠纷案件,即原告①本文的“原告”均指主张借贷关系成立的一方;“被告”均指主张借贷关系不成立、抗辩的一方。不区分一二审程序。只根据借据而无交付凭证或只有交付凭证而无借据的情况下,主张借贷关系起诉被告,成为事实认定难题的“难中之难”。

而我国关于民间借贷法律关系的事实认定的相关法律又有很多欠缺与不足。我国关于民间借贷的法律规范“不成体系、过于简单并且支离破碎”[1],“民间借贷是公民之间、公民与非金融企业之间以及非金融企业之间的资金借贷行为”[2]。而对于民间借贷法律关系的事实问题上,在我国法律法规中仅集中体现在《中华人民共和国合同法》(以下简称《合同法》)。首先,《合同法》第196条的规定定义了借款合同,即“借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同”,同时规定借贷关系双方当事人之间拟定的民间借贷合同的内容要有具体的借款数额、借款期限、借款目的。其次,《合同法》第210条规定“自然人之间的借款合同,自贷款人提供借款时生效”,这个条款对于民间借贷事实认定具有决定性作用——其明确指出民间借贷合同是一种实践性合同,借贷合同发生法律效力要同时满足形式要件和实质要件。形式要件即体现为借款合同、借据、口头约定等体现双方当事人借款合意的真实意思表示的外在形式;实质要件是指约定的款项等的现实交付,也即,法官通过审查其形式要件和实质要件来确定民间借贷关系是否成立。另外,最高人民法院于8月6日发布、9月1日正式施行的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(以下简称《民间借贷司法解释》)集中民间借贷适用法律作出了相关规定。其他有关事实认定的形式要件和实质要件的法律规范散见于《民法通则》、《关于贯彻执行民法通则若干问题的意见(试行)》和《关于人民法院审理借贷案件的若干意见》等②详细的现行规范民间借贷的法律指引参见杜万华、韩延斌、张颖新、王林清:“建立和完善我国民间借贷法律规制的报告”,载《人民司法·应用》2012年第9期。这里只是主要说明民间借贷法律关系事实认定的形式要件和实质要件的相关法律法规。。然而,法律仅仅规定了民间借贷法律关系成立的要件包括实质要件和形式要件,而针对存在大量只有借据或只有交付凭证的“孤证”案件,事实如何审查认定,证据的证明力如何权衡,举证责任又如何分配,以及法官应如何判决等,法律却规定甚少,而司法实践中这类案件又占有不容忽视的比例,给司法审判造成巨大困扰。本文拟通过归纳和对比地方法规,在理论分析的基础上,提出规范司法适用的立法建议。

一、现实比较:地方法院指导意见与《民间借贷司法解释》的相关规定

鉴于我国关于民间借贷法律关系的事实认定的相关法律的欠缺与不足,对于借贷合意或实际交付的证据只有其一的类似“孤证”案件,法院到底能否认定当事人之间存在民间借贷法律关系,从目前的司法实践中来看,因案而异、因地而异,各地审判标准不一,同案不同判现象时有发生。

(一)地方法院指导意见的对比与总结

1.只有借据而无实际交付证据

(1)各地法院指导意见的共同点

首先,关于借款合同生效要件方面:安徽省③参见《安徽省高级人民法院关于审理民间借贷纠纷案件若干问题的指导意见》,皖高法[2013]470号2013年12月19日(以下简称《安徽高院指导意见》)。、浙江省④参见《浙江省高级人民法院关于审理民间借贷纠纷案件若干问题的指导意见》,浙高法[2009]297号2009年9月8日(以下简称《浙江高院指导意见》)。高级人民法院以及南京市⑤参见《江苏省南京市中级人民法院关于审理民间借贷纠纷案件若干问题的指导意见》,宁中法审委[2010]4号(以下简称《南京中院指导意见》)。指导意见、深圳市⑥参见《深圳市中级人民法院关于民间借贷纠纷案件的裁判指引(试行)》,2014年7月3日通过(以下简称《深圳中院裁判指引》)。中级法院的裁判指引中(分别为第6条、第10条、第8条和第5条)明确指出民间借贷合同自借贷资金或交付凭证支付给借款人时生效,突出民间借贷法律关系实质要件的重要性。

其次,关于此类案件事实认定的总体原则——综合审查方面:各地法院的指导意见中均规定了在只有借据而无实际交付证明时事实认定的总体原则,尤以《深圳中院裁判指引》第10条第2款为代表,规定在认定民间借贷事实时,应当根据当事人提交的证据,严格审查民间借贷发生的原因、时间、地点、款项来源、款项去向,结合借贷双方的经济状况、金额大小、交易方式、交易习惯和当事人之间的亲疏关系等因素,运用逻辑推理和日常生活经验,依据民事诉讼高度盖然性的证明标准等,对案件事实认定加以综合判断。

最后,有关该借据系借贷双方对往来款项结算后重新出具的情况:《北京市高级人民法院关于审理民间借贷案件若干问题的会议纪要》⑦参见《北京市高级人民法院关于审理民间借贷案件若干问题的会议纪要》,2013年12月27日发布(以下简称《北京高院会议纪要》)。第8条规定,在这种情形下,人民法院应当注重审查该借据的形成过程。同样《温州市中级人民法院关于印发〈关于审理民间借贷纠纷案件若干问题的会议纪要〉的通知(温中法[2013]20号)》也同样规定此种情况,参照《浙江高院指导意见》第16条第1款的规定在借贷双方之间合理分配举证责任,即原告应当对借贷金额、期限、利率以及款项的交付等借贷合意、借贷事实的发生承担证明责任。被告提出抗辩的,应当提供反驳证据证明。

(2)各地法院指导意见的不同点

第一,在借据的证明力方面:《浙江高院指导意见》和《南京中院指导意见》(分别为第14条和第12 条)规定,借据是证明双方存在借贷合意和借贷关系实际发生的直接证据,具有较强的证明力,法院应当审慎审查借据的真实性,除非有确凿的相反证据足以推翻借据所记载的内容,一般不轻易否定借据的证明力;与此不同,《深圳中院裁判指引》第14条规定,出借人仅凭借据起诉,主张以现金支付的方式出借款项,借款人对于款项支付提出异议的,审判人员不能仅凭借据即认定付款事实,应当根据案件证据,综合考虑借款金额大小、现金支付原因、借款经过、当事人亲疏关系等具体情况,运用逻辑推理和日常生活经验,合理判断是否存在借贷关系。对比两处规定不同,深圳中院认为只要“借款人对支付提出异议”而不要求有“确凿的相反证据”足以推翻借据内容情况下,则应综合审查,即不认为借据具有足够强的证明力;而前两者法院则认为一般情况下不能推翻借据的证明力。

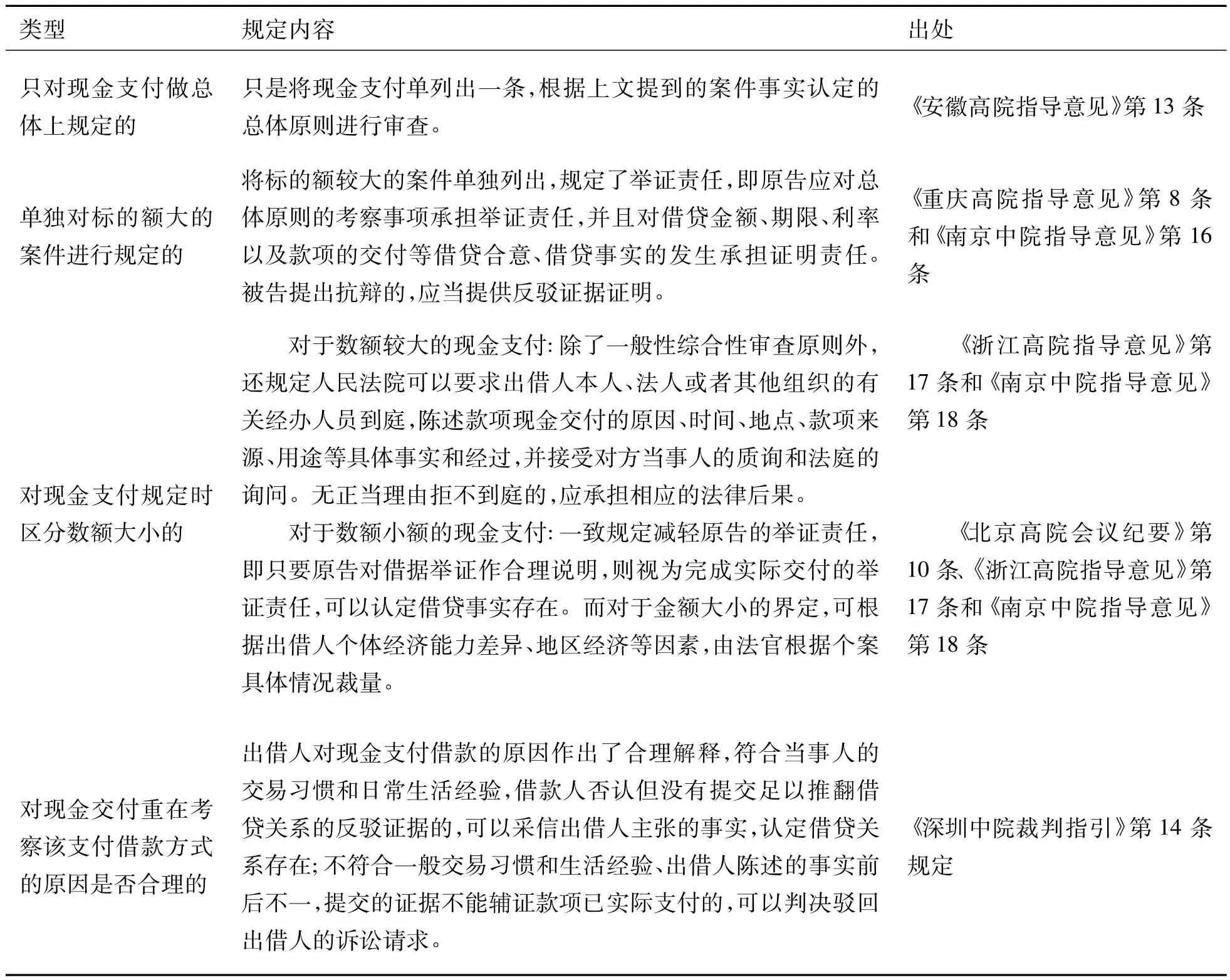

第二,关于原告主张现金交付和案件标的额大小方面:各地方法院对这两个方面规定的角度不尽相同,笔者对此进行以下归类,并作区分(见表1)。

表1 地方法院指导意见对原告主张现金交付和案件标的额大小规定对比表

第三,在同时审查其他法律关系的规定方面:在只有借据的情况下,只有《重庆高院指导意见》第10条规定了当借款人对借据的效力、金额等提出抗辩并有证据证明存在买卖、承揽、居间等基础法律关系时,法院应对基础法律关系进行审理,而如果借款人对借据没有异议的,可以不审查基础法律关系。而其他法院对此并没有提及。

第四,关于被告对仅有的借据证据的真实性质疑和申请鉴定方面:《重庆高院指导意见》第7条、《南京中院指导意见》第13条等均规定,原告仅依据借条提起诉讼,被告辩称借条上的签名或盖章虚假,在原、被告均不申请鉴定的情况下,由原告承担申请鉴定的责任。原告申请鉴定的,被告应当提供笔迹或公章比对的样本,拒不提供的,人民法院可以直接认定借条上的签名或盖章是真实的。与此不同的是,《南京中院指导意见》第14条第1款、《浙江高院指导意见》第14条第1款另行规定,在法院释明后,当双方都不申请鉴定时,可以由法院依职权指定由原告申请鉴定。

第五,关于出庭以及不出庭后果方面:《安徽高院指导意见》第12条规定,当事人为自然人的民间借贷纠纷案件,自然人本人不到庭参加诉讼无法查明事实的,应依照民事诉讼法的规定传唤当事人本人到庭;无正当理由拒不到庭的,依法承担相应的法律后果。《北京高院会议纪要》第21条第8项中只是规定,借款人缺席诉讼,贷款人仅能提供借条的,且对于借贷事实叙述不清或前后矛盾的,法院应当严格审查民间借贷发生的原因、时间、地点、款项来源、交付方式、款项去向以及借贷双方的经济状况等事实,具体如何裁判还是根据具体案情法官自由裁量。

2.只有交付凭证而无借据

(1)各地法院指导意见的共同点

第一,关于综合审查原则方面:在《浙江高院指导意见》第29条第2款、《南京中院指导意见》第30条第2款中均规定,当原告没有借据情况下,法院应当严格审查借贷发生的原因、时间、地点、款项来源、交付方式、款项去向以及借贷双方的经济状况等事实。从总体上,对只有交付证据而无借贷合意的孤证案件作了一种原则性的综合审查规定。

第二,关于此种情况下举证责任的规定:《重庆高院指导意见》第9条、《北京高院会议纪要》第7条、《南京中院指导意见》第15条均对举证责任作了规定,即出借人仅依据金融机构划款凭证提起诉讼,借款人辩称划款系出借人偿还双方以前的借款并且借条已经灭失,或者否认借贷关系,或者主张其他法律关系的,原告应当就双方存在借贷关系承担证明责任。

第三,关于由于无借贷合意证明,被告以其他法律关系抗辩的情况:当无借据等借贷合意的证明时,在司法实践中,被告往往提出款项支付系基于另一法律关系而发生,此种情况下,《深圳中院裁判指引》第13条以及《南京中院指导意见》第15条等规定,总结如下:

首先,从被告主张开始,被告提出款项支付系基于另一法律关系而发生,并对款项往来作出合理解释或提供了初步证据的,出借人应就借贷关系的存在进一步举证;不能举证或举证后案件事实仍真伪不明的,依法驳回出借人的诉讼请求。

其次,在法院查明事实后,能够查明双方存在借贷关系的,可以认定借贷关系成立并生效的,按照民间借贷纠纷审理。查明债务属其他法律关系引起的,人民法院应向当事人释明,由债权人变更诉讼请求和理由后,按其他法律关系审理;债权人坚持不予变更的,判决驳回诉讼请求。判决驳回诉讼请求后,债权人可按其他法律关系另行起诉。

(2)各地法院指导意见的不同点

关于发送手机短信、电子邮件等以书面、口头或者其他方式达成借贷合意的规定:《南京中院指导意见》第7条和《浙江高院指导意见》第9条中特别规定,借贷双方通过签订借款合同、出具借条、欠条、发送手机短信、电子邮件等以书面、口头或者其他方式达成借贷合意的,借贷合同成立。明确指出除一般情况下采用的借款合同、借据、欠条形式作为借贷合意的凭证外,利用其他这些随着科技发展人们日常生活中不可或缺的通讯方式保存的证据,亦可成为向法庭提交的合法有效的证据。而其他法院的指导意见中并没有明确这一点,该两省的指导意见可以成为范本提供参考。

(二)《民间借贷司法解释》对孤证案件的相关规定

1.对形式要件和实质要件的总体规定

《民间借贷司法解释》第2条对形式要件进行规定,“出借人向人民法院起诉时,应当提供借据、收据、欠条等债权凭证以及其他能够证明借贷法律关系存在的证据”。而对于实质要件,第9条关于自然人之间借款合同的生效要件分别规定了以现金支付的,自借款人收到借款时;以银行转账、网上电子汇款或者通过网络贷款平台等形式支付的,自资金到达借款人账户时;以票据交付的,自借款人依法取得票据权利时;出借人将特定资金账户支配权授权给借款人的,自借款人取得对该账户实际支配权时;出借人以与借款人约定的其他方式提供借款并实际履行完成时。因此在判断自然人之间的实践性合同的借贷关系是否成立时,以上生效要件即作为判断借贷关系是否成立的实质要件,也即证明生效要件成立的证据即作为实际交付的凭证。

2.对只有借据而无实际交付证据

对于只有借据而无实际交付的案件,《民间借贷司法解释》第16条根据被告抗辩事由区分为两种情况。第一种情况,若被告以已经偿还借款抗辩,则被告应当对其主张提供证据证明。被告提供相应证据证明其主张后,原告仍应就借贷关系的成立承担举证证明责任。第二种情况,被告若以借贷行为尚未实际发生抗辩并能作出合理说明,人民法院应当结合借贷金额、款项交付、当事人的经济能力、当地或者当事人之间的交易方式、交易习惯、当事人财产变动情况以及证人证言等事实和因素,综合判断查证借贷事实是否发生。这里对两种情况进行了区分,适用不同的审理思路。

3.对只有交付凭证而无借据的规定

《民间借贷司法解释》第17条规定原告仅依据金融机构的转账凭证提起民间借贷诉讼,被告抗辩转账系偿还双方之前借款或其他债务,被告应当对其主张提供证据证明。被告提供相应证据证明其主张后,原告仍应就借贷关系的成立承担举证证明责任。另外,《民间借贷司法解释》第19条对只有交付凭证而不能提交债权凭证的情况,做出综合判断是否属于虚假民事诉讼的规定。

二、理论剖析:孤证案件裁判思路与规范建构

民间借贷法律关系之诉为给付之诉,判断原告主张的民事法律关系是否存在是法院首先要认定的,之后才能据此判定被告是否应该履行义务。而在审理民间借贷案件过程中,孤证案件的法律关系的事实认定在法学理论中尚未充分研究,司法实务中往往成为审判中的棘手问题。通过对只有借据或只有交付凭证的相关地方法院指导意见及司法解释的分析,可以总结出证据的证明力和举证责任两个方面内容作为审判该类案件的核心问题。

(一)关于证据的证明力

目前我国各地法院审判中坚持的一般原则是,只有在证据之间相互印证的情况下,才确认证据链所证事实的真实性。而这些证据是所要证明的是“要件事实”,也即举证责任所指向均为“法律关系的基本事实”。这里基本事实也就是要件事实,是“权利及法律关系的构成要件所依赖的事实”[3]3。在民间借贷案件中,“要件事实”即为能够证明借贷合意和实际交付的事实。然而,在证据中,不同证据的证明力大小不同,对形式要件和实质要件的证明程度不尽相同。

证明力是证据所反映的事实对案件中的待证事实有无证明作用以及在多大程度上证明待证事实的反映。“对于证据证明力的‘力度’能够达到多大程度,由于受证据本身特点、证据与待征事实的联系、司法政策等制约,各国的证据法少有对‘力度’强弱作出机械规定,而往往依赖于法官的自由判断。”[4]11-12对证明力学理解释的学说和观点有很多,其中“客观说”则是着眼于证据本身的自然属性,强调证据与案件事实的客观联系程度;“主观说”认为“从自由心证原则的角度来审视证明力,认为证明力是证据对于判断事实真伪发生心证上的作用力”[4]15。笔者以为,应该将两种学说结合起来综合判断证据的证明力:根据客观说,下文将证据分为借据、支付凭证和其他证据方式,根据其本身特点进行分析;根据“主观说”,由于证据本身的不同性质,其在法官内心中引起的心证上的作用不同,从而有所倾向,影响裁判结果。

1.根据“客观说”的证明标准对三种类型证据的证明力剖析

(1)借据的证明力

借据是反应当事人借贷合意的直接证据,通常认为,借据具有较强的证明力。如一个典型案例,中国审判案例要览中浙江省宁波市镇海区人民法院(2011)甬镇商初字第273号许红明诉陈开达等民间借贷案,原告仅有借条,而被告不能提供足以推翻该借条的相反证据承认该借贷关系,法院在判决书中明确指出,正是由于借据的证明力强所以判定借贷关系成立。而从法院主张借贷关系不成立的案件来看,多数由于出借人对款项交付的经过几次庭前描述前后不一、多次修改甚至自相矛盾⑧典型案件参见中国审判案例要览中上海市第二中级人民法院(2008)沪二中民一(民)终字第1018号、浙江省金华市中级人民法院(2014)浙金商终字第1745号。,或者夫妻一方与第三人虚假窜通的情况⑨典型案件参见最高法公报案例赵俊诉项会敏、何雪琴民间借贷纠纷案。,法院判决借贷关系不成立。

对于借据的证明力,各地方法院在其关于民间借贷法律关系的事实认定指导意见中有不同规定。《浙江高院指导意见》和《南京中院指导意见》(分别为第14条和第12条)规定明确指出借据是证明双方存在借贷合意和借贷关系实际发生的直接证据,具有较强的证明力,通常情况下不能推翻借据的证明力。而《深圳中院裁判指引》第14条的规定认为只要“借款人对支付提出异议”而不要求有“确凿的相反证据”足以推翻借据内容情况下,则应综合审查,即不认为借据具有足够强的证明力。而民间借贷司法解释对被告以原告没有支付凭证抗辩其未交付借款时规定,在被告作合理说明后,法官综合审查,而没有直接规定原告继续对支付事实举证,也在一定程度上说明借据的证明力。

笔者以为,诚然要结合其他证据对借款人的交付能力或借款的实际交付事实进行审查,但借据具有较强的证明力不可否认,除非具有确实充分相反证据足以推翻借据的证明内容,一般难以轻易改变借据对法官心证产生的较大的作用力即法官对原告的倾向,从而在审查原则上,秉承有利于出借人的原则[5]。首先,从借条的性质上来看,借条是书证,根据《最高人民法院关于民事诉讼证据的若干规定》第70条的规定,借条效力优于其他证据的完全证明力。其次,从证明力的作用来看,证明力的两个方面作用:“第一,它反映了某项证据与案件主要事实的关系;第二,它反映了某种证据对待证事实产生证明作用的效果”[6],民间借贷法律关系遵循诚实信用原则,借款人出具借据给出借人,表达出二人具有借贷合意,同时赋予出借人可以凭借借据主张请求权的权利,故出借人依借据起诉借款人,具有请求权,体现了证据与案件事实的关系。而且,借贷法律关系属于合同关系,借据相当于一种合同,根据“意思自治”原则,借据是直接证据,不仅反映了与案件借贷事实的关系,更直接体现双方当事人借贷关系的合意,对待证事实具有较强的证明力。再次,从常人方法论视角来看,作为一个常人,若无借贷关系当事人一般不会轻易出具借据,使自己陷于负有还款义务的不利状态;若被告抗辩已经还款时,作为常识借款人会注意要回借据,或重新出具证明已经还款字条等;若为其他基础法律关系,而以借条作为表相,达到双方当事人的其他目的,则借据本身具备证明当事人间法律关系存在的意义,法院查明其他基础法律关系作出裁判。

当然,实质要件也是事实要件之一,对于没有支付凭证的案件,必须结合其他证据进行综合判断审查。即使借据的证明力较高,但结合其他证据,当然也会出现法院不认定借贷关系成立的情况,其原因往往由于出借人对借据本身形成过程的描述前后矛盾,而且借据又缺乏与其他证据之间的相互印证,使得法官对此无法排除合理怀疑,无法形成足够有利于原告的内心确信;甚至在有些当事人自认的情况下,法院也会因为其虚假诉讼的关系等理由,认定借贷关系不成立。

(2)交付凭证的证明力

从各地方法院指导意见角度看,对于交付凭证,指导意见中均只是规定以其作为借款合同生效要件。虽然多处地方法院指导意见中明确指出,民间借贷合同自借贷资金交付给借款人时生效,但是,这种将交付凭证作为实质要件的规定,前提是具有借据的形式要件。在没有形式要件的情况下,地方法院主张总体上审查的基本原则,如在《浙江高院指导意见》第29条第2款、《南京中院指导意见》第30条第2款中均规定,当原告没有借据情况下,法院应当严格审查借贷发生的原因、时间、地点、款项来源、交付方式、款项去向以及借贷双方的经济状况等事实。从总体上看,对只有交付证据而无借贷合意的孤证案件作了一种原则性的综合审查规定。而民间借贷司法解释是仅从被告对抗辩理由进行举证后再由原告继续举证的举证责任分配和转移角度来规定的,对形式要件还要进一步举证。

理论上分析,第一,从习惯与法律关系上分析,在民间借贷的案件中,当事人只凭支付凭证起诉的情况屡见不鲜:由于民间借贷在自然人之间的借贷情况具有随意性,以情谊关系为基础产生借贷,往往在达成口头协议即口头借贷关系合意的情况下,贷款人即将借款支付给借款人,这已形成一种民间习惯。但是,值得注意的是,习惯不能高于法律,习惯的地位仅是只有在法律没有作出相关规定时,习惯才作为参考依据。法律规定在民间借贷案件中,原告提起诉讼应该提交借据等证明要件事实的证据,不能提交借贷合意相关证据的,原告承担举证责任中的结果责任,即举证不能的风险。第二,从法律要件上看,民间借贷关系成立首先建立于借贷合意之上,这也是最基本的事实要件。在没有借贷合意的证明的基础上,当事人之间的金钱往来可以基于很多其他法律关系,甚至还有可能虽是基于借贷关系,但名为“出借人”实际上为“借款人”,凭借在履行还款义务时出具的交付证据,声称是“还款”为“借款”的情况。所以,要结合其他证据加以佐证,审查证据链以判断借贷合意的存在,从而确认是否存在借贷法律关系。在只有交付凭证的案件中,往往依据补强证据规则,提出补强证据加以佐证,实践中,大量胜诉的案件也是源于此。补强证据是指法律在运用证据证明案件事实时必须有其他证据相佐证,即法官不单独依赖证据认定相应的案件事实。在补强证据也没有的情况下,由于没有证明借贷合意的证据,法院只能根据当事人的口头陈述或其他间接证据判断,然而,应当注意的是这些证据的证明力低,所以对于借款人否认贷款人陈述的,法院依旧无法对其主张予以支持。

典型案件如中国华闻投资控股有限公司与杭州华溥实业有限公司借款合同纠纷上诉案○10详见最高人民法院(2006)民二终字第209号判决书。,最高人民法院在该案中阐明如下司法观点:借款合同应当包含金额、期限和利率等主要内容,仅有电汇凭证,不能证明本案当事人之间形成了借款民事法律关系,故本案不能按照借款合同履行地的有关规定来确定管辖[7]。也即,在没有其他证据证明借贷合意的基础上,不能认定借贷关系成立。

(3)其他方式的证明力

对于这类证据证明达成借贷合意的,个别地方法规对此作了规定,例如,《南京中院指导意见》第7条和《浙江高院指导意见》第9条中特别规定。另外,根据《新民诉法司法解释》○11参见2014年12月18日由最高人民法院审判委员会通过、2015年2月4日起施行的《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释》(以下简称《新民诉法司法解释》)。116条规定:电子数据是指通过电子邮件、电子数据交换、网上聊天记录、博客、微博客、手机短信、电子签名、域名等形成或者存储在电子介质中的信息。存储在电子介质中的录音资料和影像资料,适用电子数据的规定。短信、邮件等方式可以作为证明借贷合意的直接证据。也即,这明确肯定了除借据外,其他方式如手机短信、电子邮件等以书面、口头的证据也具有证明借贷合意的证明力。

典型案件如,案例一,杨春宁与韩英民间借贷纠纷案○12详见北京市海淀区人民法院(2005)海民初字第4670号判决书。,以手机短信作为证据加之有转账凭证作为交付事实的证据,故法院判决存在借贷关系。案例二,尚加胜等诉朱美村民间借贷纠纷案○13详见最高人民法院(2014)民申字第558号。,法院认为从尚加胜给朱美村发送的短信内容看,是尚加胜要求朱美村将涉案900万元汇至其指定的账户内;而且尚加胜对收到朱美村借款的事实不持异议,故判决认定尚加胜与朱美村之间存在借贷法律关系。以上两例案件均认可了手机短信证据的证明力。

2.依据“主观说”的证明标准对证据证明力的分析

除了根据“客观说”三种类型证据本身的特点体现证明力外,证据的证明力还取决于“主观说”的证明标准,即原告的证据在多大程度上证明原被告间借贷关系的存在,能够引起法官心证确信上多大程度的偏向。

我国虽然在法律规范中没有明确相关自由心证制度,但是法官在实际判断案件事实和证明力方面具有较大的自由裁量权,在实际审判中也体现了自由心证制度。以“不可知论”为基础的“盖然性”理论,法官由于不可能完全知道事实的真象,还原事实本身,也无法十分准确地判断证据的证明力大小,其判断证据和裁判案件的标准是主观上必须相信自己所作的判读是正确的。这种源自于法国而后在大陆法系国家的成文法所普遍接受的自由心证制度,使法官根据良心和理性的指示,自由地判断。自由心证的内容主要有两个方面,“一是诉讼证据的证明力及其运用,完全由法官凭自己理性的启示和良心的感悟来自由地判断;二是法官对案情的认定,必须在自己内心深处确实相信是真实的”[8]。

在实际审判过程中,由于作为书面的直接证据的借据的本身特点,使得法官在有借据的案件中,更加倾向于认为借贷事实的存在,在被告不能举出相反证据或举出其他事实予以反驳借据的证明力时,法官“内心确信”即倾向于原告的借贷事实存在。而在只有交付凭证的案件中,交付凭证的本身证明力没有借据高,使法官内心的倾向程度不大,在之后双方各自提供证据的过程中,逐渐清晰内心确信。加之,和刑事案件的判断被告人有罪要“不存在合理怀疑”不同,在具体的民事诉讼证据中,胜诉方要取得“优势证据”,哪怕是51%对49%的微弱优势,也具备了“盖然性”的标准,从而作出案件的裁判。

对于证明标准,在只有借据或只有借贷凭证的孤证案件中,原告只凭借满足形式要件或者只满足实质要件的证据起诉时,被告抗辩理由、对同一事实举出反证后,对于相互矛盾的证据,应当注意以下两点问题。第一,有关直接证据与间接证据比较上。在证明同一事实时,直接证据的证明力高于间接证据。因此,为了证明同一事实,当证据之间存在相互矛盾时,作为直接证据的借据具有更高的法律效力。第二,对于最佳证据原则方面。在证明同一事实即借贷关系是否成立时,证据的原件要比当庭回忆、口头陈述的证明力要高。

(二)关于举证责任的分配和转移

学理上,举证责任可划分为两种,即行为意义上的举证责任和结果意义上的举证责任。行为责任是一种动态的、随着双方当事人证据证明力的强弱变化在同一当事人身上可能发生多次,围绕法官对待证事实的心证程度的变化而在当事人之间发生转移。而结果责任不转移。其建立在法官不能因事实不清而拒绝裁判的理念之上,解决的是待证事实真伪不明时,法官如何裁量,法定风险如何分配的问题[3]3。而《新民诉法司法解释》第90条第1款规定,“当事人对自己提出的诉讼请求所依据的事实或者反驳对方诉讼请求所依据的事实,应当提供证据加以证明,但法律另有规定的除外。”这是行为意义上的举证责任。第2款,“在判决前,当事人未能提供证据或者证据不足以证明其事实主张的,承担不利后果。这是结果意义上的举证责任。这两款规定即是对举证责任的含义的规定。”

首先,对于结果责任的分配上,由于结果责任不转移,而是预先分配于双方当事人之间。合同纠纷案件中,争议事实为双方是否曾订立合同,那么结果意义上的证明责任总是由主张合同权利的原告承担;只要争议事实是胁迫、欺诈、乘人之危等导致合同无效或被撤销的事实,则结果意义上的证明责任总是由否认合同权利的被告承担[9]30-31。也即在民间借贷案件中,第一种情况,不论是原告只有借据还是只有交付凭证的情况下,原告主张订立了借款合同,存在借贷的法律关系,而被告以未曾订立借贷合同作为抗辩,尤其是在原告只提供交付凭证,而没有借据的情况下,结果责任由原告承担。而若在只有交付凭证的情况下,被告以为其他法律关系、双方间订立的是其他合同的情况时,则此时的结果责任由被告承担。第二种情况,在被告以合同无效或可撤销等否认合同效力为理由抗辩时,则结果责任由被告承担。

其次,对于行为责任的分配上,则无需预先分配,因其已包含在结果责任的分配中。如上所述,结果责任一经确定由一方当事人负担,当事人为了避免承担不利风险,该当事人自然就负有相应的行为责任首先提出证据。“负担结果责任的一方总是也负有行为责任,不负担结果责任的另一方当事人是否负担行为责任,则要看对方提供证据的情况。如果对方为提供任何证据,或者只提出了一些证明力极弱的证据,该当事人就无需提供反证。如果对方提出了一些有分量的证据,使败诉的危险因法官心证的变化暂时转移到不负担结果责任的一方,该当事人便负担起提供反证的责任。”[9]30-31适用于民间借贷案件中,即随着结果责任的确定,原告对于有利于证明借贷关系存在并能够支持其请求被告履行偿还借款的有利事实时,应自然承担行为意义上的举证责任,不能举证则承担不利后果。

而在只有借据或只有交付凭证的案件中,当证据不充足时,行为意义上的举证责任具体该如何分配,一方当事人举证到何种程度后举证责任转移,下文对两类案件分别阐释。

1.只有借据而无交付证据的案件

对于此类案件,虽然各地法院对综合审查的具体方面进行了规定,如严格审查民间借贷发生的原因、时间、地点、款项来源、款项去向等因素,但是对于这些具体详细的证据,当事人之间举证责任如何分配少见具体规定且观点不一。

以德国学者罗森贝克的规范说为代表的法律要件分类说认为法律规范之间,或者存在互补关系,或者存在相斥关系[10]。也即规范分为是权力发生的规范即基本规范,和与之相斥的对立的规范。《新民诉法司法解释》第91条规定的举证证明责任分配如下,第一项,主张法律关系存在的当事人,对产生该法律关系的基本事实承担举证证明责任;第二项,主张法律关系变更、消灭或者权利受到妨害的当事人,对其主张的基本事实进行举证。由此而产生的合同法责任分配证明规则为:“第一,凡主张权利或法律关系存在的当事人,应当对作为该权利或法律关系构成的要件事实负证明责任,不必对存在权利或法律关系妨碍要件事实承担证明责任。否认权利或事实存在的当事人应当对存在权利或法律关系妨碍要件事实承担证明责任。第二,凡主张权利或法律关系已经或者应当变更或消灭的当事人,应当对变更或消灭权利或法律关系的事实负证明责任,主张阻碍权利变更或法律关系消灭的事实不存在的当事人应当对其主张承担证明责任。第三,凡主张权利受制的当事人,应当对排除权利行使的事实负证明责任。”[11]

基于民间借贷司法解释根据被告抗辩理由不同的分类,在只有借据而无实际交付凭证的案件中,举证责任分配分析如下。

第一,针对被告以已经偿还借款抗辩情况。首先,根据合同法责任分配证明规则“凡主张权利或法律关系存在的当事人,应当对作为该权利或法律关系构成的要件事实负证明责任,不必对存在权利或法律关系妨碍要件事实承担证明责任”。原告对借贷关系事实存在进行举证,即以借据为中心进行举证。其次,被告抗辩其已经偿还该借款。这种抗辩具有两种效果:一是说明了借据反映的借贷关系成立;二是说明借据反映的成立的借贷合同生效,即原告已经支付给被告借款,所以原告即不用对实际支付进行举证。而此时,根据合同法责任分配证明规则“凡主张法律关系已经消灭的当事人,应当对消灭法律关系的事实负证明责任”,所以行为意义上的举证责任转移至被告,即由被告提供已经偿还借款的证据。再次,若被告不能对已偿还借款进行举证,则此时,法官的心证会自然偏向原告,在综合判断审查其他证据后作出裁决;但若被告此时对已经偿还借款举出足够令法官内心倾向于被告的证据时,在这种不利于原告的情况下,如民间借贷司法解释规定的“原告仍应就借贷关系的成立承担举证证明责任”,进一步对其主张进行举证,行为意义的举证责任转移至原告。

第二,针对被告若以借贷行为尚未实际发生抗辩的情况。司法解释规定了人民法院应综合判断审查证据,但是没有对举证责任的分配和转移进行规定。笔者认为,首先,应就原告对其借据证明借贷关系存在进行举证,同时突出强调其对借款已经交付的过程进行说明和举证,即使没有交付凭证,也要当庭对交付过程进行合理说明或举出间接证据。此时被告不承担举证责任。因为,若是自然人之间的借贷关系,则为实践性合同,不仅需有借条还需实际交付作为生效要件,所以原告对形式要件和实质要件都要进行举证。若是非自然人之间的借贷关系,合同成立即生效双方存在借贷关系,这种合同的属性为双务合同,当事人之间互付给付义务,并且互付义务之间具有先后顺序,原告如果主张被告履行给付义务,就要先举证自己已经履行在先的义务,因为此时被告具有合同法中的先诉抗辩权,以此作为对抗原告的抗辩理由[12]。其次,在原告举证过后,使法官心证形成不利于被告的情况时,行为意义的举证责任转移至被告,之后,举证责任依次转移至法官心证地位处于弱势的一方。

此外,针对被告以其他法律关系作为抗辩理由主张借贷关系不存在。此时,在原告对借据举证过后,被告亦负有举证责任。根据合同法分配责任证明规则“否认权利或事实存在的当事人应当对存在权利或法律关系妨碍要件事实承担证明责任”以及“凡主张权利或法律关系存在的当事人,应当对作为该权利或法律关系构成的要件事实负证明责任,不必对存在权利或法律关系妨碍要件事实承担证明责任”。被告此时对其主张的法律关系进行举证。双方针对各自的法律关系进行举证,根据自由心证制度,随着法官内心倾向的转移,处于不利一方的当事人要继续举证,最终结合综合判断审判证据方法,在法官内心形成确信。

另外,对于双方在只有孤证案件的情况下,要当事人对事实发生的过程进行回忆当庭陈述,法官根据当庭陈述而作出内心倾向时,这就涉及到了双方亲自出庭的问题。《安徽高院指导意见》第12条规定和《北京高院会议纪要》第21条第8项中的规定不同○14具体不同详见上述地方法规指导意见对比,此处不赘述。,笔者认为,当一方或法官对款项交付的详细过程或另一方出示的证据提出质疑,而由于另一方代理人不知其详细过程而本人无正当理由未亲自到庭的,即承担不利后果;但若审查过程中代理人对事实细节完全清楚、均作可确认的、相当于当事人的陈述时,即使当事人未到庭也不承担不利后果。这不同于第一种观点的原告未出庭原告承担不利后果或第二种观点的被告未出庭被告承担不利后果。对于一方当事人不到庭无法查清事实时,认同《北京高院会议纪要》的规定。

2.只有交付凭证而无借据的案件

第一,根据《新民诉法司法解释》第91条第1项基本规范,原告只有交付凭证而没有借据主张借贷关系时,原告应当继续就双方存在借贷合意承担证明责任。《重庆高院指导意见》第9条、《北京高院会议纪要》第7条、《南京中院指导意见》第15条也均对举证责任作了规定,即原告仅依据金融机构划款凭证提起诉讼,原告对双方的借贷合意承担举证责任。即,在合同之债的案件中的举证责任,通常意义上为,债务案件中当事人定有书面合同的,原告应当提供证明借贷法律关系的书面合同即借据等,没有借据的,应当提供证人、证明材料或其他证据予以证明。

第二,根据《新民诉法司法解释》第91条第2项的对立规范以及合同法责任分配证明学说,当被告辩称划款系出借人偿还双方以前的借款并且借条已经灭失,或者否认借贷关系,或者主张其他法律关系的情况,被告对其举证。对于此点,在地方法院的指导意见与民间借贷司法解释的规定略有不同。如《深圳中院裁判指引》第13条、《南京中院指导意见》第15条等规定,被告提出款项支付系基于另一法律关系而发生承担举证责任。在被告对款项往来作出合理解释或提供了“初步证据”之后,举证责任转移,原告应就借贷关系的存在进一步举证。原告不能举证或举证后案件事实仍真伪不明的,依法驳回原告的诉讼请求。而《新民诉法司法解释》第17条规定,“被告应当对其主张提供证据证明。被告提供相应证据证明其主张后,原告仍应就借贷关系的成立承担举证证明责任”,司法解释没有像地方法院指导意见一样减轻被告的举证责任。

笔者认为,在地方法院指导意见对此规定中,被告仅依据自己的主张提出“合理解释”或“初步证据”即可,无需在法官内心形成高度确信而足以使原告稍陷不利即可,然后举证责任即转移至原告。这与在只有借据而没有交付证据的案件中被告要举出足以推翻借据的证据或足以使借据的真实性产生怀疑的情况下,举证责任才能转移相比,这里的被告举证责任较轻是因为,借据的证明力较强,而交付证据的证明力较强,要想证明双方当事人之间存在借贷关系且被告没有返还借款,其前提就是要证明双方之间存在借贷合意,否则即使款项多次往来,其款项用途也数不胜数,更不得而知。所以被告举证责任的轻重根据原告证据证明力的大小而有轻重之分是合理的,在被告举出“初步证据”后,即可转移举证责任,由原告继续举证。另外,法律规定,原告要对形式要件进行举证,结果责任已经预先分配,在举证不能的情况下承担不利后果,所以原告的举证责任更重。最终,结合具有最终检验性和补充性的综合判断审查证据的方法——综合比较分析法和包括直接证明和间接证明法的逻辑证明法,以及自由心证制度,最终在法官内心形成判案的结果。

综上,“证明责任是民事诉讼中的一项重要制度,虽然它所蕴含的败诉风险要到诉讼终结前待证事实仍处于真伪不明状态时才转化为现实性,但整个诉讼过程中,证明责任都发挥着重要的作用,有的外国学者据此将证明责任称作‘民事诉讼的脊椎’”[9]48。为了保证民事诉讼当事人之间平等的诉讼权利,就要保证诉讼当事人之间平等的诉讼地位,所以将证明责任在当事人之间进行合理分配,避免因对方不用负担任何证明责任而主张权利的当事人处于对一切事实负证明责任的劣势地位。

三、结语

本文对地方法院关于民间借贷案件中只有借据或只有交付证据的孤证案件的指导意见进行了梳理,在此基础之上,笔者提出统一我国民间借贷两类孤证案件的裁判标准的建议。

1.对于只有借据而无直接实际交付凭证的案件

(1)对形式要件的审查。秉持有利于债权人的审判原则,除有足以怀疑借据真实性的证据外,不得轻易否定借据记载的内容。但即使原告持有借据但是被告一方抗辩有力足以推翻借据时,或借条生成的经过和时间原告前后叙述矛盾不能采信时,或借据中不能充分涵盖借款金额时,不能成立借贷关系。依据借据中类似“今借到”字样,可直接成为借款合同的生效要件。对于借款合同不规范、合同中对借款期限、借款利息、借款的支付方式等主要内容约定不明确○15参见温州市鹿城法院民间借贷课题调研组:《鹿城区法院关于民间借贷纠纷的调研报告》,分析了2009年至今鹿城法院民间借贷纠纷案件基本情况。温州民间借贷市场的问题其中一个特点是,“借贷交易方式不规范”。的“瑕疵证据”,债权人承担举证责任。

(2)对实质要件的审查。根据《民事诉讼证据规定》第9条第1款第3项的规定,即根据法律或者已知事实和日常生活经验法则,能推定出的另一事实,对方当事人无需举证,这就需要法官根据生活经验和民间借贷关系中的习惯予以判断。首先,出借人对能够证明其实际支付借款的相关间接证据进行举证,供法官综合判断审查证据,从而使法官内心形成一定倾向后,接着,依次由在法官心证中处于劣势的一方进行举证,举证责任进行转移。

2.对于只有交付凭证而没有直接显示借贷合意的借据的案件

(1)对案件裁判思路的建议。鉴于借贷法律关系的基础事实由形式要件和实质要件共同构成,先由原告通过其他证据对借贷合意进行举证。若被告主张为其他法律关系,要结合其他法律关系的特点和要件,根据“谁主张谁举证”原则,再由被告对其主张的法律关系进行举证。根据双方举证过程在法官心证中逐渐形成的倾向于一方的内心确认,以及由法官心证地位中处于弱势的一方进行举证,举证责任依此转移,从而最终作出裁判。

(2)对银行票据凭证内容变化的建议。在只有实际交付凭证而没有借据的孤证案中,仅凭银行转账或汇款凭证无法证明款项往来的用途,即无法认定借贷合意。《宁夏法院关于民间借贷问题及其对策的报告》中也指出,司法实践中涉及银行转账或汇款凭证,主要有以下四方面问题:第一,原告通过该方式交付给被告借款却没有已经交付的凭证;第二,被告通过该方式返还借款,而原告否认为还款用途;第三,原告通过该方式支付给被告指定第三人而被告否认交付事实;第四,被告通过该方式支付给原告指定第三人而原告否认交付事实的。因此,对于银行转账和汇款凭证单的“款项用途或备注栏”一栏内容建议列举常见的几种用途以便于用户勾选,在双方转账或汇款过程中,在银行凭证中更加明确体现该笔款项来往的原因和用途,以或许未曾意识到的动作防止了因款项用途不明确或模糊而造成的纠纷。

[参考文献]

[1]李正辉.论民间借贷的规制模式及改进——以民商分立为线索[J].法治研究,2011(2) : 67-73.

[2]杜万华,韩延斌,张颖新,等.建立和完善我国民间借贷法律规制的报告[J].人民司法·应用,2012(9) : 34-43.

[3]沈德咏.最高人民法院民事诉讼法司法解释理解与适用:上[M].北京:人民法院出版社,2015.

[4]李明.证据证明力研究[M].北京:中国人民公安大学出版社,2013.

[5]王林清,陈永强.民间借贷的事实审查与举证责任分配之法理[J].政治与法律,2013(12) : 17-24.

[6]李蓉.证据能力与证明力辨析——兼与李莉同志商榷[J].河南省政法管理干部学院学报,2000(5) : 105-108.

[7]最高人民法院民事审判第二庭.借款合同应当包含金额、期限和利率等主要内容,仅有电汇凭证,不能证明本案当事人之间形成了借款民事法律关系[G]∥奚晓明.最高人民法院商事审判指导案例·借款担保卷.北京:中国法制出版社,2011: 334-336.

[8]刘金友.证据理论与实务[M].北京:法律出版社,1992: 22.

[9]李浩.民事证明责任研究[M].北京:法律出版社,2003.

[10]张永泉.民事诉讼证据原理研究[M].厦门:厦门大学出版社,2005: 182-184.

[11]殷宪龙,李继纲.证据法学[M].北京:法律出版社,2014: 214.

[12]王林清.民间借贷纠纷裁判思路与规范指引[M].北京:法律出版社,2015: 812-847.

[责任编辑:王怡]

Legal Application of Cases with Isolated Evidence in the Disputes over Personal Loans: With 100 Verdicts of Cases with Isolated

Evidence about Personal Loans as Analysis Samples

XIAO Lin1,WANG Lin-qing2

( 1.School of Sociology,China University of Political Science and Law,Beijing 102249,China; 2.The First Civil Court,The Supreme People's Court of the People Republic of China,Beijing 100745,China)

Abstract:While the case of personal loans,as a useful supplement to the formal finance,displays an indispensable status,the number of dispute cases is increasing,and the reasons are numerous that lead to the difficulties of affirming such cases.Analyzing the cases of isolated evidence with certificate of indebtedness but no actual delivery proof and vice versa,the paper contrasts the guidelines of local courts for these,along with the provisions in judicial interpretation of personal loans,and makes a theoretical analysis of probative force of evidence as well as distribution and transfer of burden of proof in the hope of making some valuable exploration.

Key words:problem of personal loan; fact; certificate of indebtedness; isolated evidence

[中图分类号]D 923.6

[文献标志码]A

[文章编号]1004-1710(2016) 01-0107-11

[收稿日期]2015-07-01

[作者简介]肖琳( 1993-),女,满族,吉林延吉人,中国政法大学社会学院2012级本科生,研究方向为法社会学。

[通信作者]王林清( 1974-),男,山东烟台人,最高人民法院民一庭二级法官,法学博士,主要从事商法学研究。