财政支出偏向对服务型政府建设的回应性考察

——基于31个省份的聚类分析

2016-07-07常明杰山东大学政治学与公共管理学院山东济南250100

常明杰(山东大学政治学与公共管理学院,山东济南250100)

财政支出偏向对服务型政府建设的回应性考察

——基于31个省份的聚类分析

常明杰

(山东大学政治学与公共管理学院,山东济南250100)

[摘要]建设服务型政府从学界提出到政界展开实践已经过去15个年头,中国服务型政府的建设达到了怎样的高度需要有个定论。研究从依据功能划分的财政支出结构入手,着重考察全国范围内经济建设、社会文卫教与行政管理等三个项目的支出状况,结果显示我国服务型政府建设意愿与实践水平都不尽理想。利用K-Means聚类分析法将31个省份分为三类地区考究省域层面地方建构服务型政府的现实状况,表明各省间服务型政府建设存在差异,水平参差不齐。总体而言,中国政府离服务型政府的建成还很远,基于此论题解析了服务型政府财政支出结构产生偏离的原因,及矫正策略。

[关键词]财政支出;服务型政府;偏向;回应性

一、问题提出

从全球范围来看,服务型政府作为一种理念可以溯源到20世纪80年代末公共行政改革浪潮,随着民众对于公共产品和公共服务需求的提高,英国、美国等西方国家政府改革相继展开。从中国社会来看,服务型政府最早被眷注是在学界,作为一个概念和政府管理社会的一种模式,服务型政府最早是由中国学者张康之于2000年提出的,是与统治型政府、管理型政府并列的一种政府治理模式,他系统地阐述了服务型政府的特质:“政府必须告别作为统治者或管理者的角色,以服务于整个社会的姿态出现,忠诚地服务于社会公众的要求,任何时候都不以任何手段去追求政府自身的利益。服务型的政府也就是为人民服务的政府,用政治学的语言表述是为社会服务,用专业的行政学语言表述就是为公众服务,服务是一种基本理念和价值追求,政府定位于服务者的角色上,把为社会、为公众服务作为政府存在、运行和发展的基本宗旨。……服务型政府在根本性质上与这两种政府类型(统治型政府、管理型政府)的性质相反,它将彻底抛弃旧的治民观念或‘为民作主’的观念,而确立为民服务和‘人民作主’的理念。相应地,作为规范政府权力、维护人民和社会自由权利的法律,也在制度上切实保障服务理念贯穿于公共权力运作的全过程,严防政府凌驾于社会之上,成为驱使社会公众的力量”[1]。在此之后,学界关于服务型政府的探索逐渐盛行开来,政界也不断发出呼吁建设服务型政府的声音。

2004年2月21日,温家宝总理在中央党校省部级干部研究班结业仪式讲话中正式提出“建设服务型政府”,这是在国家政策层面上领导人首次提及建设服务型政府。2006年党的十六届六中全会《中共中央关于构建社会主义和谐社会若干重大问题的决定》强调要建设服务型政府,强化社会管理和公共服务职能,这是我们党的文件中首次提出服务型政府建设的明确要求。此后,温家宝总理于2010年3月5日政府工作报告中指出,要“努力建设人民满意的服务型政府”,2010年10月胡锦涛同志在《中共中央关于制定国民经济和社会发展第十二个五年规划的建议》重申“进一步转变政府职能,深化行政审批制度改革,加快推进政企分开,减少政府对微观经济活动的干预,加快建设法治政府和服务型政府。”紧接着在党的十七大报告、十八大报告中继续强调政府服务社会的理念和推进服务型政府建设的重大战略。

由此可见,服务型政府建设作为我国政府建构的目标,上升到公共政策和国家制度层面已经有十余年的时间,期间中国各层级政府都明确了由管制型、全能型政府、经济建设型政府向服务型政府转变的定位,也确定了政府管理模式向服务型转变的思路,历经十多年的努力,目前中国政府治理模式的转型是否成功,中国政府到底是全能型政府、管制型政府、经济建设型政府还是服务型政府?中国服务型政府建设达到了什么样宽度和厚度?我们离服务型政府的建成还有多远?对于这样的课题我们始终拿不出一个判别和衡量的标准,而且研究表明大家一直口头宣称的社会科学分析其实与真正意义上的社会科学还存在较大的差异,“不管采用的是定量方法抑或定性方法,数据集中的绝大多数论文并没有尝试进行任何因果推论,相反多数是叙述性的”[2],带着这些疑惑和问题本研究试图从财政支出维度来实现对服务型政府建设状况的测量与评估,并对中国政府十多年间构建服务型政府的进程与成效作出估计,以衡量政府服务社会的实践水平到底达到了什么样的高度,由此来论断我们的政府是不是服务型政府,中国距离服务型政府的建成还有多远。

二、服务型政府评估:基于财政支出维度的检验

公共财政支出与服务型政府的衔接是实现服务型政府建设水平评估的基础,本部分将首先建构起两者对接的平台,然后在此基础上先后从全国范围内和31个省份分析服务型政府建设的政府意愿与实践水平。

(一)公共财政支出与服务型政府的衔接及基本变量设定

服务型政府建构的主体在于政府,公共财政作为政府践行其职能的重要政策工具,其结构安排反映着政府活动的范围和方向。“公共财政就是国家满足社会公共需要而进行的社会集中性分配”[3],在服务型政府的理念下财政的公共性、社会性特征更加凸显,公共财政支出只有不断迎合社会公众的需求才能进一步推进政府转型。“理论上,政府由经济建设型和行政管理型转向公共服务型,最终都落脚为政府财政活动,尤其是财政支出结构安排”[4]。基于这样的共识,参考国家职能与财政支出的关系维度的财政支出的分类,政府财政支出可分为经济建设费、社会文教费、国防费、行政管理费和其他支出五大类。结合政府支出的结构特征,为了更好地与国家统计年鉴以及地方统计年鉴等相关统计数据进行对接,笔者首先对于研究所要涉及的主要测量变量经济建设支出、社会文卫教支出、行政管理支出各自所包含的项目作以简单说明:第一,经济建设支出包括基本建设支出、土地资源勘探、城乡社区事务、农林水务、交通运输、商业服务业、金融监管等支出项目;第二,社会文卫教费支出,包括教育、科学技术、文化体育与传媒、住房保障、社会保障和就业、医疗卫生、节能环保等支出项目;第三,行政管理支出包括公检法支出、武警部队支出、公共安全支出等支出项目。

由此可见,基于职能维度划分的公共财政支出结构指标是能够反映政府政治职能、经济职能、社会职能等各类职能取向的重要的可量化指标,而且在操作层面上具有较高的可行性。因此研究可以以功能分类为基础的财政支出项目作为平台和基本变量来对抽象的服务型政府进行估计和测量。

(二)全国财政支出偏向分析

研究截取了1997—2013年中国公共财政支出数据,分析了全国和地方财政支出结构状况,着重从经济建设支出、社会文卫教支出、行政管理支出三类财政支出项目来进行剖析,这三类支出占整个公共财政支出的比重达到80%~90%甚至更高,通过对三类支出项目进行详细考察可以明晰十多年来政府向服务型政府转型的意愿,以及中国服务型政府建设的进程与力度。

表1 1997—2013年全国三类支出比重表 单位: %

从纵向来看,自1997年以来全国用于社会文卫教的财政支出呈现了逐年增长的趋势,特别是2005年之后,政府用于社会保障、文化、教育、环境保护等方面的支出比重逐步提高,占全国财政支出的比重由1997年的26.74%上升到2013年的43.02%。这说明十多年来,政府对于社会文卫教的关注程度提高了,财政支出结构正在逐步向民生方向转型。与此同时虽然政府用于经济建设方面的支出比重有所下降,但是,就十多年来经济建设支出在整个公共财政支出中占的比例来看始终保持在30%左右,而且在2008年之后这一支出比重又有反弹抬升的态势,这说明了政府经济建设的职能并没有多大的弱化,反而因为受长期以来致力于经济增长的思维惯性的支配,经济建设支出占整个财政收入的比重出现了抬头的趋势。从行政管理支出来看,政府运行成本占全国财政支出的比重一直到2008年都在不断上升,并于2008年比重达到23.58%,这表明我国财政收入的近1/4要用于维护各级政府的正常运转,虽然这个比例近几年有了略微下降的趋势,但是单纯就增量和增长率而言并没有弱化。

从横向来看,与一些西方发达国家比在社会文卫教方面的支出我国的比重更低。就2006年美国用于文化、教育、医疗、社会保障、环境保护等方面的支出分别为0.9%、16.9%、21.1%、18.6%、1.7%,总共达到59.2%[5],而中国在2006年这一方面的支出比重只有26.83%,到近年来比重才刚刚达到40%,西欧一些福利国家在2001年社会福利支出就占GDP比重达到了25%左右,相比之下中国用于社会福利方面的支出比重则更少,在中国这样一个人口大国,国民社会福利的人均支出水平更低。

(三)地方财政支出偏向分析

以上是全国范围经验论证和解析。具体到地方而言,全国三十多个省份又有各自的情况,为了进一步考察地方政府服务型政府建设状况,有必要对地方政府财政支出状况展开深入分析。

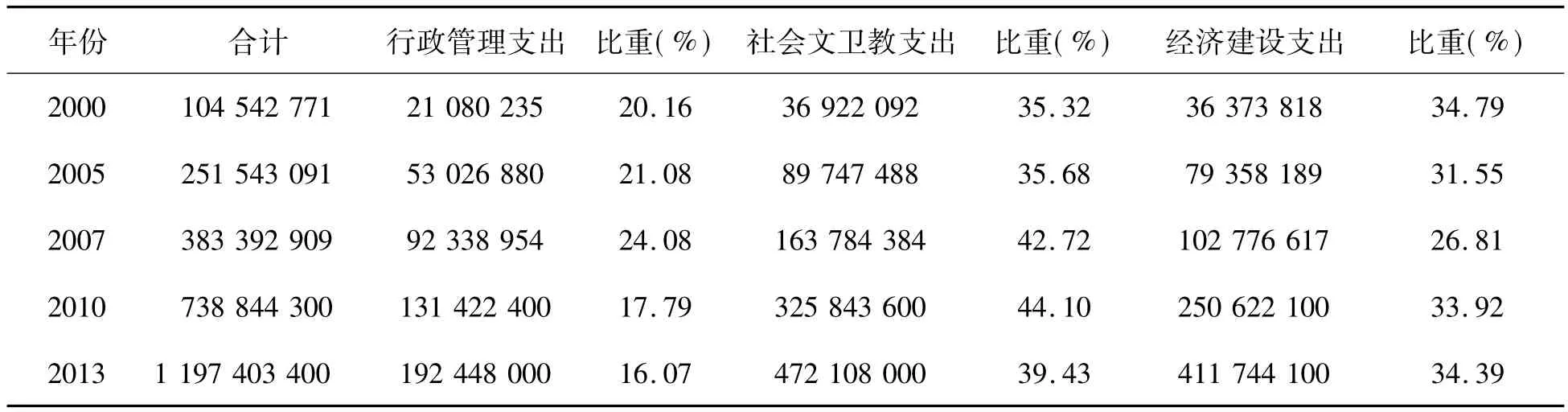

表2 地方财政支出比重表 单位:万元

自1994年实行财政分权以来,地方政府在改善地方民生、增进民众福祉、促进社会发展方面担负起了不容推卸的责任,从表1数据可以看出,2007年以来地方政府三类支出所占比重的总体走势是社会文卫教支出、经济建设支出比重不断提高,行政管理支出比重有所下降,但是总体上经济建设支出的比重还是居高不下,地方政府强化经济建设的基调始终没有从根本上得到改观。

在此研究进一步对全国31个省份的财政支出状况进行梳理后,引入聚类分析法,并利用数理方法对31个省份社会文卫教支出占各个省份财政支出总量的比重作为基本变量来进行K-Means聚类分析。其过程与结果如下:

表3 初始聚类中心表

表4 迭代历史记录a

由于聚类中心内没有改动或改动较小而达到收敛。任何中心的最大绝对坐标更改为0.000。当前迭代为4。初始中心间的最小距离为9.546。

表5 最终聚类中心表

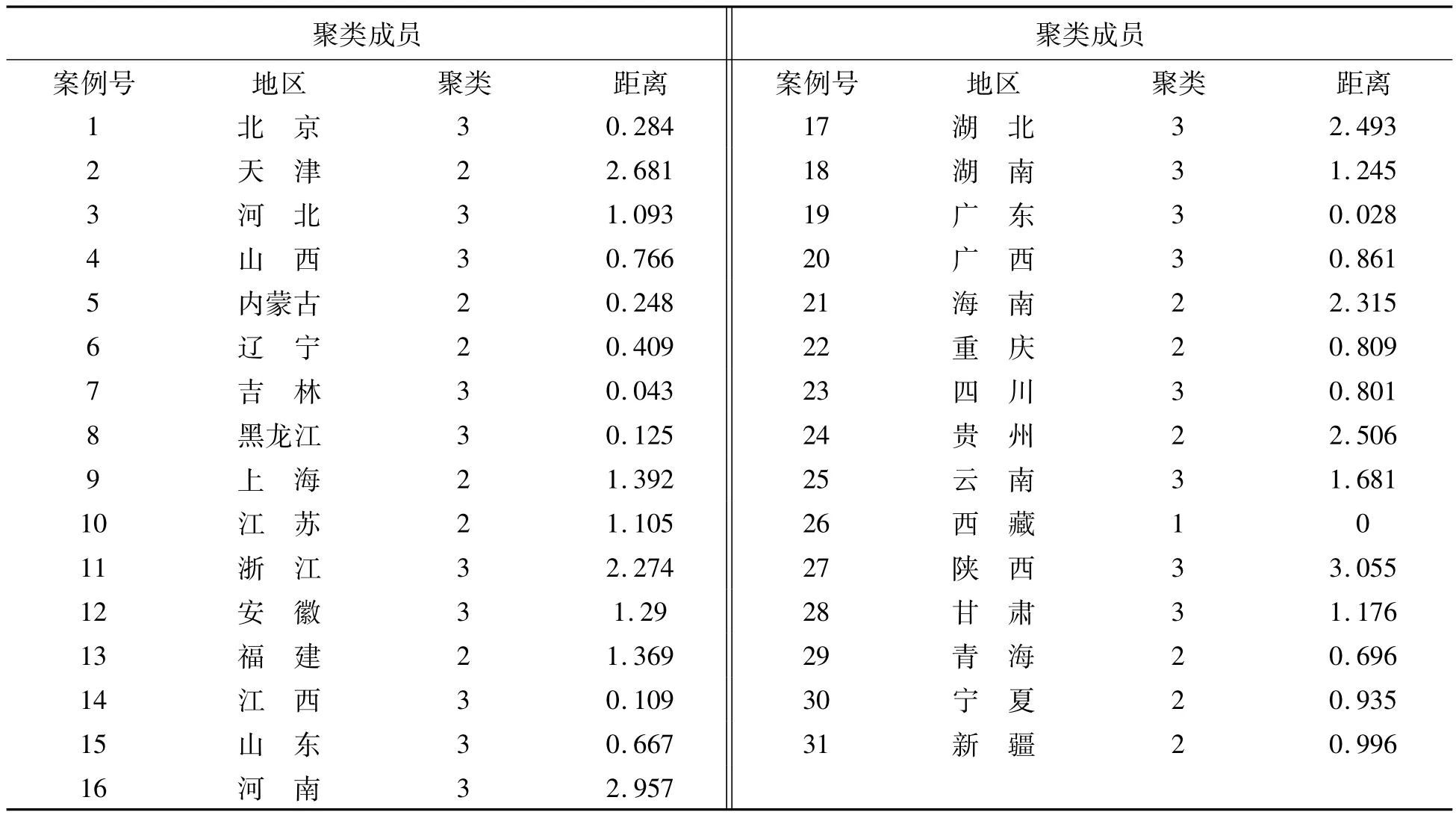

表3初始聚类结果表明:三个初始类的中心点数据分别是31.18%、41.77%和51.32%。从表3中可以看出第1类省份的社会文卫教支出状况最不理想,第3类省份的社会文教卫的支出状况是最优的,第2类省份处于中间层次。在经过系统默认的10次迭代之后,确立了三个最终聚类中心点的数据,分别为31.18%,42.71%和48.26%(见表4、表5)。仍然是第1类省份最不理想,第3类省份最理想,第二类省份处于中间层次。具体地可以通过下述聚类成员表明确各省份在三类层次中的分野。

表6 聚类成员表

表7 方差分析结果表

表7方差分析结果表展示了31个省份社会文卫教支出比重在K-Means聚类分析形成的不同类的均值比较情况。三类的组间方差、组内方差、F检验值和显著性水平分别为: 218.012、2.418、90.173和0,显然聚类分析形成的三类组间均方与组内均方的比值要远远大于1,这表明三组均值间的差异有统计学意义,K-Means聚类分析形成的三类省份之间的差异是显著的,分作三类进行分析是合理的,为此笔者通过聚类成员表(具体见表6)将三类省份作进一步梳理并整合为表8。

表8 根据聚类成员表整理的三类省份

从上述聚类分析的结果可以得出以下几个论断:

第一,经济发达省份政府服务社会的意愿与实践水平不一定高。政府用于社会文卫教等方面的民生支出不像很多学者所认为的那样经济发达地区支出就一定优于经济相对落后的地区,也就是说发达地区政府服务社会的意愿不一定就是高于经济落后地区,相反地经济落后地区政府服务社会的意愿也不一定就是薄弱的,比如,四川、云南、甘肃等西部经济相对不发达的地区社会文卫教的支出要优于天津、上海、江苏等经济发达地区就是证据,这里的优越主要不是从社会文卫教支出总量来做比较,而是主要从此类支出占地区财政支出的比重来对比的。

第二,从三类地区各自所涉省份来看地方政府构建服务型政府的意愿没有明显的呈现东、中、西地区分化。学界很多学者直接借鉴国家“七五”规划关于东部地区、中部地区、西部地区的划分,然后基于三个地区展开研究的做法本身是不严谨的,因而他们得出的关于东部经济发达地区政府服务社会的水平高,中西部经济落后地区政府服务社会水平低的结论也是不科学的。此外,基于GDP排名划分的经济最发达地区、发达地区、欠发达地区来探讨的财政支出机构配置的区间差异也存在地区划分上的缺陷,由此得出的经济基础差异导致财政实力差异,进而决定了支出结构差异的结论并不完全正确。

第三,研究进一步印证了经济发达程度不是服务型政府建构的充要条件,虽然经济发展了能够为社会福利水平的提高积累物质基础,但是左右财政支出结构与方向的却不必然是经济发展程度,更多时候官僚的意志、地区发展的历史惯性以及公共财政政策的经济建设倾向性,成为左右政府财政支出的重要因素,所以地方政府以经济建设为借口挤占民生资源的托词是站不住脚的。

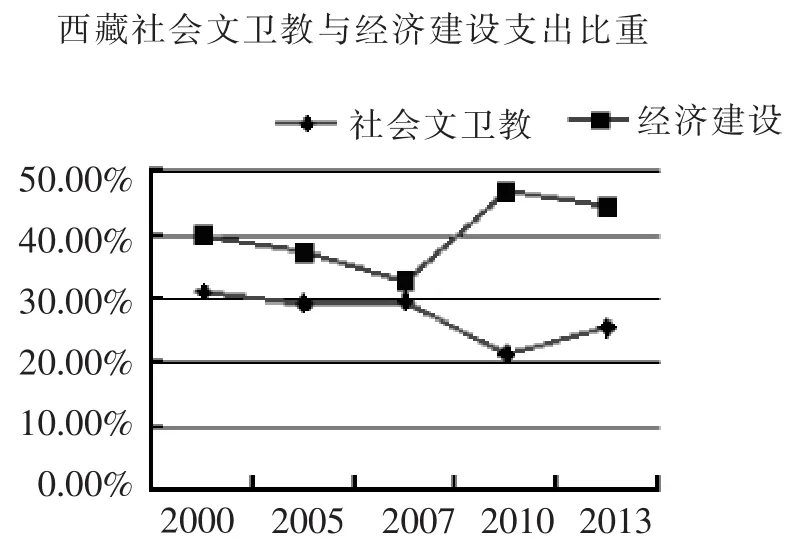

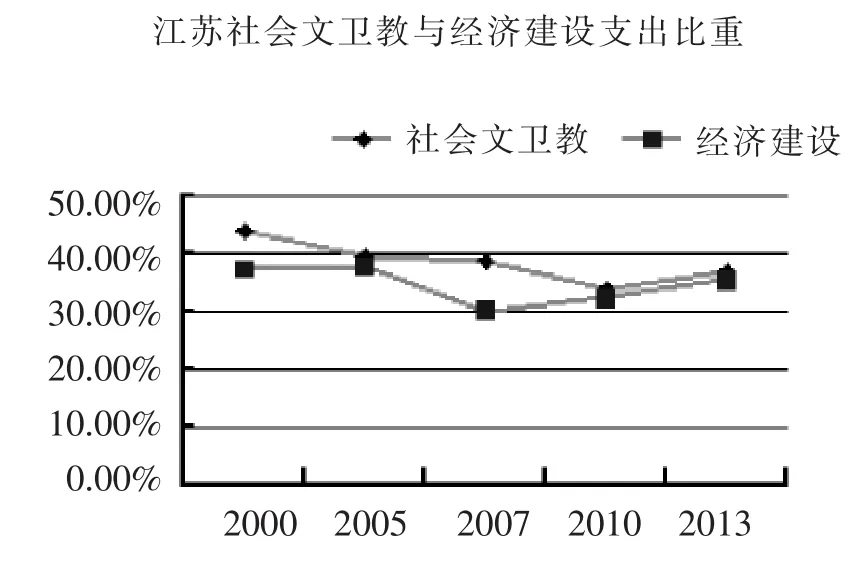

为了更深入地分析三类省份间的差异,研究将进一步从三类省份中各抽取一个省份来进行详细的比较分析。这里选取第1类的西藏,第2类中的江苏,第3类中的河北省,分别对三个地区经济建设支出比重、社会文卫教支出比重、行政管理支出费用比重进行分析。

表9 2000—2013年西藏、江苏、河北三省区三类支出项目占财政支出比重表 单位: %

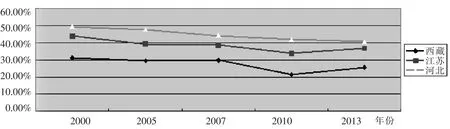

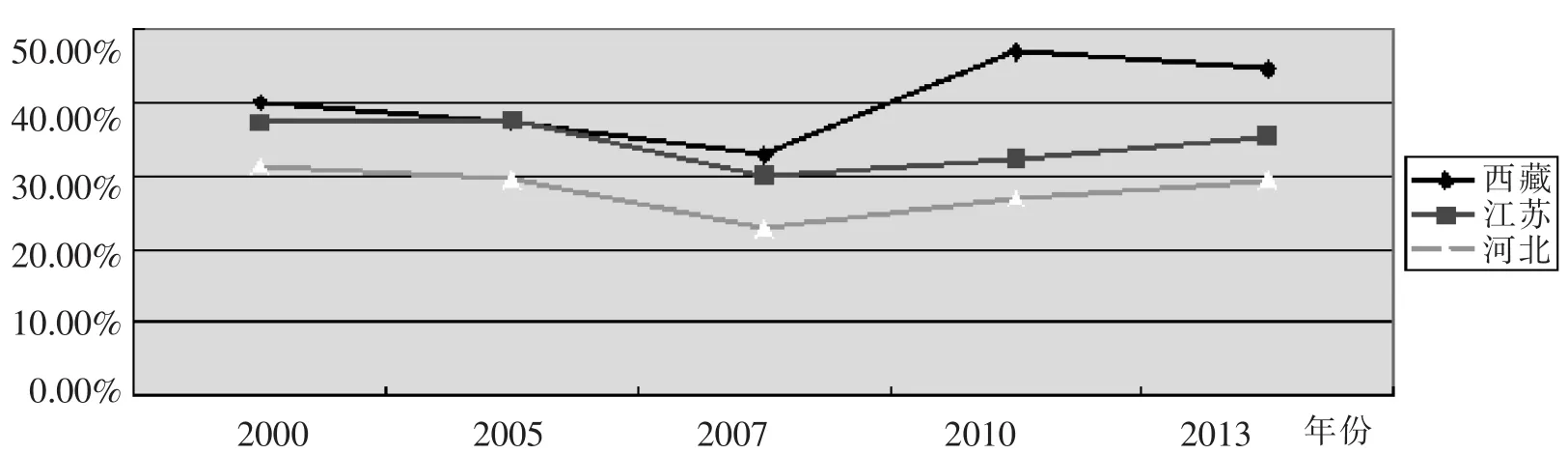

图1 西藏、江苏、河北三省社会文卫教支出比重图

图2 西藏、江苏、河北三省经济建设支出比重图

从图1、图2三个省份社会文卫教支出与经济建设支出占财政支出比重的折线图可以看出,三个省份在此两类项目上的支出存在明显的分化,西藏经济建设支出优势明显,社会文卫教支出处于劣势,而河北省社会文卫教支出比重远高于西藏、江苏,经济建设支出水平则逐渐弱化。由此可见,第三类省份向服务型政府转型的意愿与实践水平要强于第一类和第二类省份。具体可以通过图3、图4、图5三个省份近15年来经济建设支出与社会文卫教支出的对比折线图,直观再现三类地区的具体差距与分化情况。由图3西藏的社会文卫教与经济建设支出比重可以看出两者在整个财政支出中的比重分野始终是比较清晰的,经济建设支出比重一直要高于社会文卫教支出比重,而且近5年间两者之间的差距有进一步拉大的趋势,呈现一种“燕尾型”的发展走势。而从图4江苏省社会文卫教支出与经济建设支出各自所占比重来看,十几年间两者差距一直较为和缓,有的时候甚至不分伯仲,而且近5年间差距也在进一步缩小,呈现出了“一字型”的发展趋势。由图5可以看出,河北省的社会文卫教支出与经济建设支出各自比重大致为两条泾渭分明的平行线,经济建设支出比重一直低于社会文卫教的支出比重。

从对三个省份社会文卫教支出比重与经济建设支出比重图形的分析中可以得出结论:经济发达程度不是社会文卫教支出比重提高的前提,经济发达也不是服务型政府建设的充分条件,江苏省作为一个发达的沿海经济大省,其经济发达程度要远远高于河北省,但是其财政支出结构与河北省相比较而言却并没有明显向着社会公益事业支出的方向倾斜,而西藏地区经济建设支出一直是其重头戏,社会公益事业支出比重在近些年甚至有下滑趋势,于是问题出现了:难道近十多年西藏地区的经济建设支出并没有给人民带来社会福利的提高吗?这就违背了一个基本的价值立场:经济增长要为社会民生谋福利,要有利于社会公共事业的发展,要能够不断满足人们日益增长的物质文化生活需求,否则单纯追求粗放的经济增长意义不大,于服务型政府建设也无裨益。这一现象只是对上述聚类分析结果中全国三类省份进行简单比较得出的结论,西藏、河北、江苏只是三类省份总抽取的样本,通过样本分析得出的结论同样可推及到这三类省份。虽然从全国范围来看图5展示的第三类省份达到了18个,比重也达到了58.1%,但是财政支出结构还存在诸多不尽如人意之处,没有其中的哪一个省份在社会文卫教等公众福利支出上已经达到饱和,或者说是达到了供给大于需求的程度,而恰好相反民众对于社会基本福利的需求仍旧存在极大的缺口。而其余近一半的省份还处于“建设财政”的发展模式下,经济职能仍旧是地方政府的最主要职能,而且在财政支出结构的偏向上可以得到明显的佐证,而且从长期趋势来看,经济增长对于社会公益事业的贡献率不尽理想。由此可见,总体上服务型政府建设在全国范围内的实践还处于中低端水平,而这一状况的出现和延续也有着深刻的历史和社会现实根源。

图3 第1类省份:燕尾型支出结构

图4 第2类省份:一字型支出结构

图5 第3类省份:平行线型支出结构

三、服务型政府财政支出结构产生偏离的原因解析与政策矫正

中国建设服务型政府历经15年的努力虽然有些变化,但始终没有迈出实质性的一步,很多时候这一政府治理模式的转型只是停留在口号宣传的层面上,实践层面上政府服务社会的意愿和水平还不尽如人意,与西方国家差距也十分明显。在服务型政府建构的社会背景下公共财政支出结构之所以会偏离公共性、服务性,这其中有深层次原因亟需我们去挖掘,并据此对症下药寻求相应的政策来矫正业已失调的财政支出结构,推进服务型政府建设。

(一)畸形的“政绩观”导致政治价值取向的扭曲与政治规范的缺失

1987年十三大明确提出以经济建设为中心的发展思路,三十多年来中国历届政府无不追求经济高速增长,虽然提升了中国的综合国力,国家富强了,但是国富民弱的形势始终没有得到根本性改观。原因就在于以经济建设为中心,唯GDP是从的“政绩观”,政府真正追逐的是经济增长的速度,而不是真正关心经济社会发展的质量以及由此带来的民众福利水平的提高,如果经济增长定位在只为增长而增长,那么这种增长的意义就会缺失,增长对民众谋福祉的改善也不会有多大的贡献,最终扭曲政绩观下的经济增长行为异化成为官员谋求晋职升迁的个人行为。发展是要为民众谋福利,要建成服务型政府公共财政支出结构必须要向着提高民生的方向改进,为此应彻底废弃长久以来为经济增长左右、被GDP指标支配的政绩观,积极探索官员考核的民生指标,把以民众福利指数为参考标准的民生观设定为衡量政府官员政绩的第一指标,代替以经济增长为依托的“唯GDP”的政绩观。对于民生指标的考察,国内外研究已经步入正轨,我国学者唐任伍通过“中国民生发展研究”项目设定出了中国民生发展指数指标框架,这个框架几乎将设计民众福利的方方面面都囊括了进来,一级指标包括民生质量指数、公共服务指数、社会管理指数,其中的二级指标包括:收入与就业质量、文化与教育质量、生态与环境质量、居住与出行质量、安全与健康质量、基础设施建设、科教文卫建设、生态文明建设、公共安全建设、住房保障建设、城乡统筹管理、社会保障建设、就业与收入分配调节[6]。通过进一步整合这些指标是可以与财政支出项目实现对接的,这就解决了指标的操作性问题。目前最为迫切的是将民生指数上升到公共政策甚至是国家法律制度的层面上,让其真正成为衡量官员政绩的重要考核指标。

(二)“政治理性人”困境

趋利避害是人之天性,行为理性不仅仅存在于经济组织中,在经济活动中人们追求的是自身经济利益的最大化,而在政治生活中其行为主体追求的是政治权力的最大化。政治权力的社会本质是由生物因素、经济因素和心理因素三个方面的因素构成的:首先,从生物因素看,优越的物质生活条件利于主体生存,这就决定了人们追求权力的天性( natural lust for power) ;其次,从经济因素看,政治权力是权力主体获得更好的生活条件的重要手段,其最终目的在于使权力主体在社会单位之间的生存竞争中处于更有利的地位;再次,心理方面的因素决定人的服从与合群的天性、政治权力起源于人的这种社会心理,并最终成为了个人心理追求[7]。由此可见,政治权力与各种社会利益错综复杂地交织在一起,行政主体追求政治权力的过程便犹如经济活动中人们追求经济利益的过程,而这种政治生活中理性人的行为与政府部门公共性、服务性、社会性、公开性的特征从根本上来说是相悖的,但是即便如此行政个体的理性选择行为也不会因为自己所依托的组织的公共性特质而改变。简言之,行政个体不会自动追求社会公益目标的达成。于是,在这个行政组织与行政个体糅合的矛盾体中,化解组织公共性与个人理性自利间的冲突和悖论便显得尤为重要。人是生产力诸要素中最为活跃的因素,人的主观能动性可以改造世界,而行政组织作为人的载体最终是受人支配的,因而改革最终要定位在规范和约束人的行为的层面上来,通过对行政组织中的行政个体进行严格的制度和法律层面上的规范和监督,使得行政个体不能凌驾于行政组织之上,行政个体利益不会凌驾于社会利益之上,这样公共利益才能得到保障。经济活动中的人为谋求个人私利而不择手段破坏规则违反法律就会受到惩戒,政治活动中也必须要建立这样的法规才能对个体行为进行有效的制约。近年来我们践行八项规定、六条禁令,开展四风建设、反腐倡廉等活动都是为了加强对政府部门中人的改造,都是为了矫正公务人员理性自利行为,维护政府组织的公益性特质。

(三)公共财政支出结构安排上缺乏制度以及法律层面的规制,主观随意性较强

目前公共财政从预算到执行的各个环节,表面上有一定的程序可以遵循,但是在实际运作过程中因为重法律理论轻法治建设导致公共财政的权威一直没有建立起来,导致财政从预算到执行的一些环节出现了走过场的现象,而且政务公开尚不健全、不完善,社会很难对财政的运行状况实施行之有效的监督,于是出现了有预算不能执行或者执行跑偏等一系列问题。加之,长期以来财政支出结构为官员意愿左右着,财政支出大多向着有利于提升官员政绩的方向安排,导致片面甚至变态的追求经济增长的速度,而对于增长背后高投入、高污染、高消耗乃至危害民众切身利益的诸多乱象不予关注。为此,必须要强化公共财政的权威性,矫正财政支出的方向。首先,财政预算环节不仅要强化程序,而且要依法执行,公共财政从预算到执行再到监督各个环节都要有法制作为保障,将依法行政贯穿到政府公共财政的各个环节中去,用法制的权威维护公共财政的权威。其次,各层级地方政府要在评估社会需求基础上安排公共财政支出,杜绝肆意随意按照执政者偏好支出财政资金的行为,同时要细化财政支出项目,并以政务公开的形式及时向社会公布,以便加强社会对于公共财政资金的动态监管和跟踪。再次,建立财政支出效益评估机制。百分之百的投入并不意味着就会有百分之百的产出,现实中财政资金被挪用、滥用、闲置的现象层见迭出,公共财政利用效率不高的问题极其严重,而公共财政支出效益评估机制的建立可以有效地解决这一难题。

(四)服务型政府目标难以量化评估

服务型政府是一个抽象的概念,对于什么样的政府是服务型政府我们拿不出一个具有操作性、可行性的衡量标准,虽然对于政府绩效的研究在不断深入,但是由于政府产出的非市场化,始终无法评判我们的政府服务社会的水平已经达到了什么高度,每年政府投入——产出状况是怎样的。这种测量规范与衡量标准的缺失致使服务型政府的建设没有一个明确的可量化的目标,政府行政行为便失去了可资借鉴的导向,表现在公共财政方面便是财政支出结构始终不能从根本上转向民生项目,服务型政府一直停留在口号宣传层面,政府在服务型政府的标语下践行的却是与服务社会无关的事务,如果政府服务社会的意愿都是缺失的,那么在实践中就更无法论及建成服务型政府。为了在实践中提高政府服务社会的水平就必须要找到一个切入点,将这个点与服务型政府理念相契合来实现对服务型政府的有效测量,目前来说契合点就是公共财政,公共财政实现了公共性与可操作性的有效结合,通过对财政支出结构与财政支出项目的细化研究可以对政府服务社会的意愿与实践进行量化评估,并最终推进公共财政政策倾向的民生化,只有以此为切入点才能对服务型政府建设与改革形成倒逼效应,并加快地方政府向服务型政府的转型。

[参考文献]

[1]张康之.限制政府规模的理念[J].行政论坛,2000(4) : 7-13.

[2]贾森·P阿伯特,凯文·费伊,等.亚洲比较政治学的现状与方向[J].刘霓,编译.国外社会科学,2015(3) : 86-91.

[3]邹传教.市场财政学[M].太原:山西经济出版,1994:序,第3页.

[4]李永友.公共服务型政府建设与财政支出结构效率[J].经济社会体制比较,2011(1) : 67-78.

[5]中国社会科学院财政与贸易经济研究所课题组.“十二五”时期的中国财政支出结构改革[J].经济理论与经济管理,2010(11) :5-14.

[6]北京师范大学“中国民生发展报告”课题组.中国民生发展指数总体设计框架[J].改革,2011(9) : 5-11.

[7]刘军宁.权力与政治权力概论[J].政治学研究,1987(5) : 15-22.

[责任编辑:靳香玲]

A Responsive Investigation into Preference of Fiscal Expenditure for Construction of Service-Oriented Governments: A Cluster Analysis Based on 31 Provinces

CHANG Ming-jie

( School of Political Science and Public Administration,Shandong University,Jinan 250100,China)

Abstract:Fifteen years have already passed since the construction of service-oriented governments was proposed in the academia and put into practice in political circles.Now a conclusion is required so as to know the progress of construction of service-oriented governments in China.Starting from the structure of fiscal expenditure that relies on functional division,the study specially examines the expenditure of economic construction,social culture,hygiene and education,as well as public administration throughout the country,showing that both willingness and practical level of China’s construction of service-oriented governments are not ideal.31 provinces,with K-Means cluster analysis,are divided into three types of areas so as to observe the current situations of local construction of service-oriented governments at the provincial level,which displays that the differences exist among different provinces and the levels vary a great deal.In general,it is still far from the final construction of serviceoriented governments,which provides the basis for analyzing the reasons that cause the structural deviation of financial expenditure in service-oriented governments and putting forward countermeasures.

Key words:fiscal expenditure; service-oriented government; preference; response

[中图分类号]C 931.2

[文献标志码]A

[文章编号]1004-1710(2016) 02-0059-09

[收稿日期]2015-11-15

[作者简介]常明杰( 1985-),女,山东潍坊人,山东大学政治学与公共管理学院2012级博士研究生,研究方向为公共政策、行政理论。