经济下行背景下城市商业银行跨区域经营研究

2016-07-06李梦雨魏熙晔

李梦雨 魏熙晔

一、引言

近年来,我国城市商业银行 (简称城商行)跨区域经营现象日渐突出,但随着中国经济增长步入下行通道,其盈利能力、风险水平和银行绩效等都受到了负面冲击。部分城商行的异地分支机构甚至出现了不良贷款率大幅攀升、票据风险事件频发等情况。城商行在成立之初被定位于 “服务地方经济、服务小微三农、服务社区市民”,具有明显的地域特征。但从我国城商行的改革与发展轨迹来看,绝大多数城商行都实施了跨区域经营战略,并在机构扩张初期取得了一定的经营业绩。然而,伴随着中国经济进入“新常态”,不少城商行在异地经营中所获得的收益严重缩水,有的甚至出现亏损,与之俱来的是不良贷款率反弹、流动性风险增大、操作风险突出、跨界业务风险上升等问题。跨区域经营究竟是城商行发展的阻力还是助力?城商行在大城市设立分行主要是形象意义还是实际意义?上述问题值得商业银行理论与实务界人士深入思考。

我国城商行跨区域经营经历了 “管制—放开—收紧”的发展历程。2000年以前,绝大多数城商行都立足于服务本地区经济建设。2001年宁夏银行 (原银川市商业银行)在省内的吴忠市设立分行,开启了城商行跨区域经营的先河。2006年2月,中国银监会颁布了 《城市商业银行异地分支机构管理办法》,鼓励城商行在整合资源和化解风险的基础上设立异地分支机构。同年,上海银行在浙江省宁波市设立分行,率先实现了省外跨区域经营。2009年4月,中国银监会出台了 《关于中小商业银行分支机构市场准入政策的调整意见 (试行)》,放松了对城商行异地设立分支机构的限制,使得城商行跨区域经营进入了新的发展阶段。然而,就在各地城商行大举扩张之时,2011年4月,银监会表示将审慎推进城商行跨区域发展,对于内控不健全的城商行的新设网点申请,将 “暂停审批”,城商行跨省设立分行的浪潮暂告一段落。截至2015年年末,全国133家城商行中,实现跨省市经营的城商行数目为91家,占城商行总数的68.42%,其中长沙银行在其他省份的一级分支机构最多,为24个;盛京银行、徽商银行、江苏银行、哈尔滨银行、包商银行等在其他城市的一级分支机构也都在15个以上。

城商行之所以选择跨区域经营,是因为对于经济发展水平相对落后地区的城商行,跨区域经营可弥补本地区信贷资金需求的不足 (李广子,2013[1]);而对于经济发展水平相对发达地区的城商行,跨区域经营有助于扩大市场占有率,在分散风险的同时提升经营绩效 (王擎等,2012[2])。然而,在经济下行背景下城商行跨区域经营的效果究竟如何?跨区域经营中哪些业务有利于城商行的长期发展?上述问题尚未得到合理及充分的解释。本文基于2009—2014年我国102家城商行的数据,研究经济下行背景下跨区域经营对银行盈利能力、风险水平和综合绩效等的影响,并进一步分析了异地开展同业业务在跨区域经营中所起到的正面作用,以期为城商行及监管当局提供经验支持。

二、文献回顾

国内外文献对商业银行跨区域经营的理论与实证研究可谓汗牛充栋。部分学者着重分析跨区域经营的动机与方式 (Klein和 Saidenberg, 1998[3]; 杨晓东,2010[4]),部分学者主要探究选择跨区域经营银行的特征及影响因素 (李广子,2013[1]),但绝大多数文献都集中于研究商业银行跨区域经营的作用机制与实施效果。下文将从收益与风险两个角度对既有文献进行总结。

(一)跨区域经营对商业银行收益的影响

跨区域经营对商业银行收益的影响是学术界普遍关心的问题,但相关研究成果却未达成一致的结论。持肯定态度的学者们认为,商业银行跨区域经营具有规模效应、范围经济,有助于增强其市场控制力。根据Gilligan等 (1984)[5]的规模效应理论,商业银行在外地设立分支机构可以突破本地区经济发展的规模限制,吸收更多存款,扩大资产规模,从而获得更大的发展空间。此方面的文献包括Ashton(1998)[6]、Berger和 DeYoung (2001)[7]、 Deng 和 Elyasiani (2008)[8]等,他们分别从资产规模、产品整合、成本削减、运作效率以及财务协同效应等方面进行了理论与实证的研究。同时,根据Teece(1980)[9]的范围经济理论,商业银行跨区域经营后,总行可以将其研发的产品体系应用到更多的城市当中去,从而获得协同收益。Saunders (1994)[10]、 Fu 和 Heffernan (2008)[11]、 孙启伟和刘天威 (2009)[12]、 赵天一 (2014)[13]等研究均支持跨区域经营有利于银行积累管理经验、完善公司治理水平、提升经营绩效。此外,商业银行跨区域经营也是增强市场控制力的方式之一。在一个高度竞争的行业里,并购或广设分支机构有利于在不同区域拓展市场与开展新业务 (邱兆祥和范香梅,2009[14])。相关文献包括 Calem 等 (1998)[15]、 Méon 和 Weill(2005)[16]、 Dick (2006)[17]、 Allen 和 Liu (2007)[18]等。

虽然商业银行跨区域经营在理论与实证方面得到了众多支持,但不少学者依然提供了其对收益产生负面影响的经验证据。首先,商业银行跨区域经营会因学习成本提高、组织结构复杂而导致更多的委托代理问题。 Berger 和 Mester (1997)[19]、 Brickley 等 (2003)[20]、Sullivan和Spong(2007)[21]等从总分行决策权配置、 分行管理层约束等方面阐述了跨区域经营对银行盈利能力的消极影响。其次,不少研究发现,随着总分行距离的增加,总行对分支机构的管理监督能力相应减弱,不利于商业银行 (尤其是中小商业银行)收益的提升。此方面的研究包括Acharya等 (2006)[22]、Baele等 (2007)[23]、 范香梅等 (2011)[24]。 值得一提的是,李广子 (2014)[25]指出,跨区域经营对中小银行的盈利能力和资产质量均造成了损害,且跨区机构与总部平均距离越远,跨区域经营绩效越差;Brighi等(2015)[26]认为在金融危机和债务危机期间,商业银行跨区域经营严重降低了其盈利能力;Jouida等(2016)[27]运用2002—2012年法国金融机构的数据发现,跨区域经营与经营绩效负相关,上述现象在普通银行与合作银行中更为明显。

(二)跨区域经营对商业银行风险的影响

理论上,如果商业银行将所有业务都集中于某一区域,一旦该地区经济增长乏力或地方政府政策发生重大变动,商业银行就会面临系统性风险。Lewellen(1971)[28]、 Boot和 Thakor (2000)[29]等分别建立理论模型,说明银行跨区域经营可以实现 “共同保险”效应,从而减少收益的波动性。上述理论也得到了Hughes等 (1999)[30]、 Akhigbe 和 Whyte (2003)[31]、王擎等 (2012)[2]、 Fang 和 Lelyveld (2014)[32]、Goetz等 (2016)[33]实证研究的支持。特别地,Fang和Lelyveld(2014)[32]的研究发现,实施跨区域经营的大型国际银团显著地降低了信用风险,并且这一结果在2007—2009年的金融危机期间并未发生改变;Goetz等 (2016)[33]的研究指出,跨区域经营可以分散大都市统计区 (metropolitan statistical areas)内银行控股公司的异质性局部风险,从而降低银行整体风险水平。

然而,近年来的不少研究指出,跨区域经营并不一定能降低商业银行所面临的风险,反而会增加银行管理层冒险和激进的行为。首先,地理分散会增加银行发放高风险贷款和从事金融衍生品交易的动机,从而提高杠杆水平,积累信用风险和市场风险。相关的研究包括 Chong (1991)[34]、 Demsetz 和 Strahan(1997)[35]等。其次,跨区域经营会导致商业银行“附属风险”增加。由于总行和分支机构的地理距离较远,其信息传达更不通畅、风险核算更为复杂,从而流动性风险、操作风险等也会相应增加。例如Bongini (2007)[36]发现跨区域经营会加大银行机构之间、借贷者之间的距离,从而增加了贷款审批和管理的难度,削弱了开展关系型业务的优势;Goetz(2013)[37]的研究认为距离越远,跨区域经营的风险越大,整体经营绩效越差。

综合上述研究我们发现,虽然国内外学者对商业银行跨区域经营已做了广泛而细致的研究,但不同文献因样本空间的选择差异,得出的结论也常常大相径庭。产生上述现象的原因之一可能是研究者未考虑到经济周期对商业银行经营绩效的影响。为解决这一问题,我们采用倍差法 (difference-in-differences)来控制因宏观经济波动而导致的因果关系倒置以及由样本的非随机性产生的选择性偏差。此外,由于银行开展的业务包含个人业务、公司业务、同业业务等诸多门类,专注于不同业务的银行在进行跨区域经营时,也可能会产生不同效果。因此,本文特地关注了同业业务在城商行跨区域经营中所起的作用,论证了同业业务有助于中小商业银行在经济下行时规避异地客户的逆向选择与道德风险,从而拓展了商业银行跨区域经营领域的研究思路。

三、数据选取与研究假设

(一)样本与数据

本文的数据来源主要是BVD-Bankscope数据库、中经网统计数据库、中国金融统计年鉴、中国统计年鉴和城市商业银行年报,共收集了102家城市商业银行的非平衡面板数据,占2015年城商行总数的76.7%。在区间选择上,考虑到2009年银监会颁布《关于中小商业银行分支机构市场准入政策的调整意见 (试行)》后,中国经济经历了由金融危机带来的负向外部冲击和因经济转型导致的结构性减速,因此样本区间选择为2009—2014年。剔除异常数据与缺失值,共得到502个有效样本。

(二)研究假设

本文首先分析经济下行期间跨区域经营对城商行收益的影响。在供给侧改革背景下,一些地区由于产业结构调整导致经济增长大幅回落。城商行会因企业经营业绩下滑而产生惜贷行为,导致利润增长速度放缓。此时,若该地区的城商行采取了跨区域经营策略,在其他地区的业务可吸纳一定的存款,并创造比本地区更好的投资机会,从而增加盈利的可能。同时,跨区域经营的规模经济与范围经济效应,也使得善用此种策略的城商行具有更高的投资收益和较低的产品推广成本。基于以上分析,我们提出假设1。

H1:经济下行阶段跨区域经营与城商行收益呈正相关关系。

然而,在城商行发展外埠业务、扩大市场占有率的同时,其异地分支机构将面临更大的逆向选择和道德风险。这是因为:一方面,在经济下行阶段,不少企业会出现资金短缺、经营不善、贷款违约等问题,此时绝大多数企业会率先偿还国有、股份制和当地城商行的贷款,而导致其他城商行异地分支机构不良贷款率的攀升;另一方面,鉴于城商行异地分支机构对当地企业知之甚少,很可能会出现信息不对称的情况,个别业务员甚至会为了追求贷款的高收益而导致审批工作不够细致,造成贷款逾期和违约状况频发。此外,距离的间隔会削弱管理层对城商行异地分支机构的监控能力,淡化员工的认同感,使得城商行异地分支机构操作风险的发生概率显著增加。鉴于此,我们提出假设2。

H2:经济下行阶段跨区域经营与城商行风险呈正相关关系①跨区域经营与城商行风险呈正相关关系意味着跨区域经营程度越高的城商行风险越大。。

商业银行作为特殊的企业,除关注其在一定时间内获得的收入 (即收益)之外,更加注重在特定时间内取得的工作成效的总和,即包含经营效益、风险管理、合规经营、社会责任等诸多方面的综合绩效。因此,探讨跨区域经营的整体效果,最终还应落脚到其对城商行绩效的影响之上。倘若在经济下行阶段跨区域经营的利大于弊,那么监管机构就应重启城商行异地分行的审批工作。然而,目前我国国有、股份制和邮政储蓄银行的分支机构几乎已遍布全国,城商行通过跨区域经营与大中型银行 “争池掠地”似乎不是最优选择,相反可能会造成投入产出比低下,使得异地分行沦为 “形象工程”,甚至可能会因个别地区分支机构经营不善而拖累银行整体业绩,最终得不偿失。因此,我们提出假设3。

H3:经济下行阶段跨区域经营与城商行绩效呈负相关关系。

四、研究设计和描述性统计

(一)模型设定与变量选择

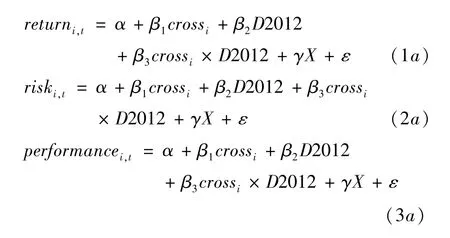

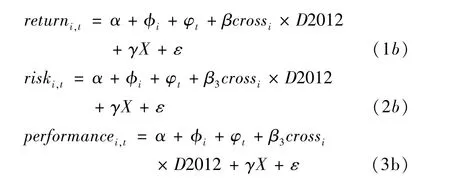

鉴于影响城商行收益、风险和绩效的因素之一就是我国的宏观经济形势,因此直接对比城商行在经济上行和下行期间跨区域经营的效果显然有失偏颇;此外,不同城商行由于资产规模、所处区域等的差异,其业绩表现也相去甚远。因此,为克服内生性问题和选择性偏差,我们采用倍差法检验以上三个假设。具体模型如下:

其中:return反映城商行的收益情况,用资产收益率 (ROA)来度量;risk反映城商行的风险水平,用不良贷款率来度量 (不良贷款/资产总额);performance为根据CAMEL评级体系选出的十项指标(本文用总资本充足率C1和所有者权益/总资产C2来度量资本充足性,用坏账损失准备/贷款总额A1和不良贷款率的倒数A2来度量资产质量,用成本收入比的倒数M1和净贷款/总资产M2来度量管理水平,用收益能力②收益能力= (税后利润+坏账准备金) /总资产。E1和净资产收益率E2来度量盈利能力,用流动资产/(存款+短期资金)L1和同业拆借率③同业拆借率=同业拆出资产/同业借入资产。L2来度量流动性),利用主成分分析法计算得到城商行的经营绩效①本文首先对上述十项指标进行了标准化处理,然后用主成分分析法选择累积解释60%以上方差变化的前3个主成分进行加权平均,从而得出度量城商行经营绩效的指标。受篇幅限制,这里不再给出各主成分得分及贡献率的计算结果。;cross为城商行跨区域经营程度的度量指标,分别为分支机构数量branch和跨城市经营数量city(范香梅等,2010[38]),前50%的银行取1,后50%的银行取0;D2012为经济下行的度量指标,2012年之后取1(包括2012年),2012年之前取0②我国GDP增长率在2009—2011年保持在8%以上,而在2012—2014年低于8%。;X为控制变量,包括城商行的资产规模asset、总行是否在直辖市或省会城市pro_capital、总行所在省级行政单位的GDP增长率GDP_growth等。

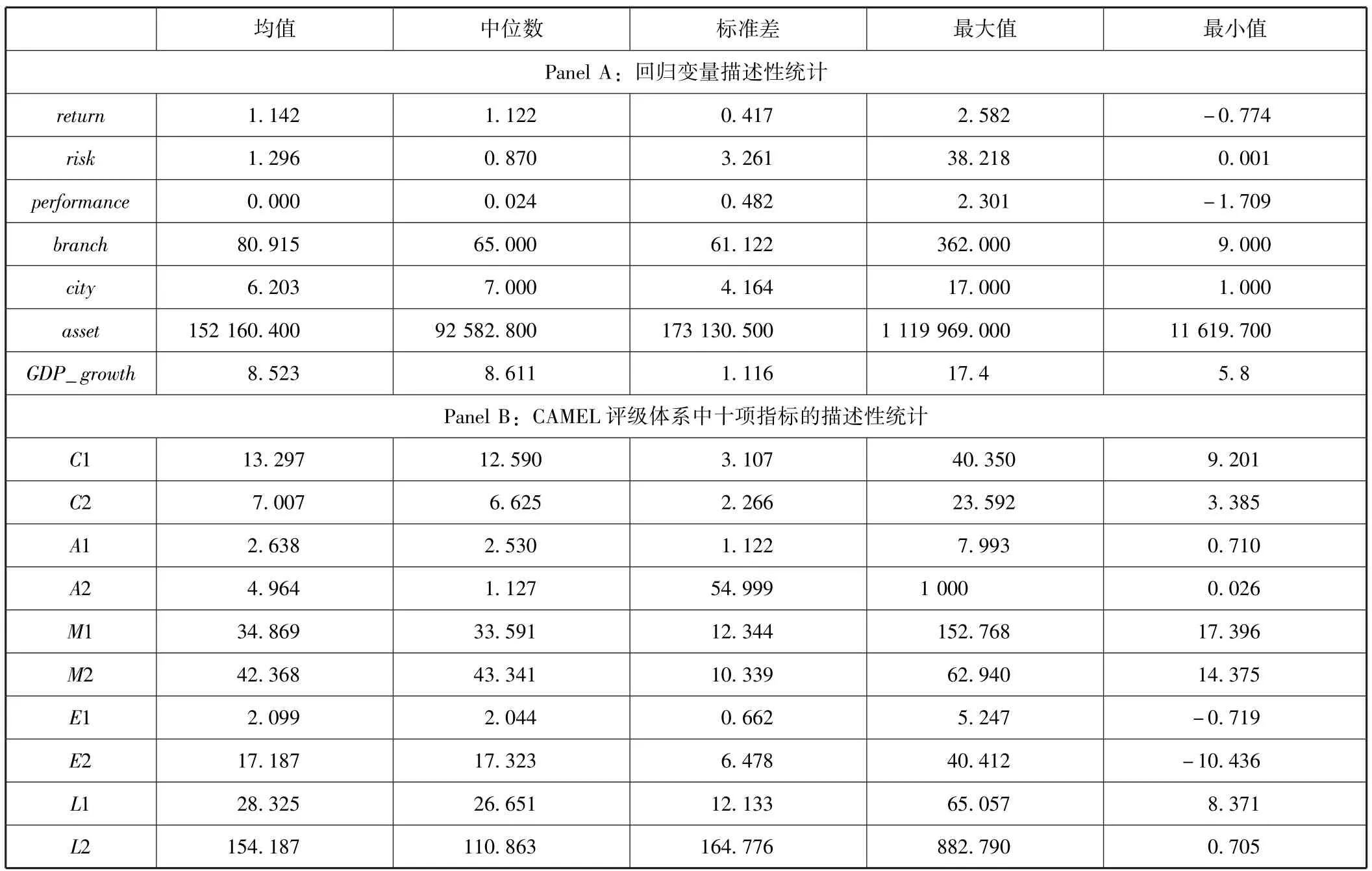

(二)描述性统计

表1中的Panel A是回归变量的描述性统计特征。其中样本银行的ROA平均为1.142,不良贷款率平均为1.296,分支机构数平均为80.915,覆盖城市数平均为6.203,资产总额平均为1.52千亿元③表1中资产总额asset的单位为百万元人民币。。注意到不良贷款率、分支机构数、跨城市经营数和资产总额的标准差都较大,体现出不同城商行发展程度和跨区域经营水平存在较大差异。

表1中的Panel B是依据美国金融监管当局的CAMEL评级体系评估城商行绩效performance所选取的变量。平均而言,我国城商行的资本充足率为13.297%,远高于Basel协议中8%的最低监管要求,所有者权益与总资产的比率为7.007,体现出城商行具有较好的资本充足性;坏账损失准备与贷款总额的比率为2.638,不良贷款率的倒数为4.964,且具有较大的标准差,可见虽然城商行留存了较为充足的坏账损失准备,但还是有部分银行在个别年份资产质量欠佳,面临较高的信用风险;成本收入比的倒数 (即经营收入/经营成本)为34.869,净贷款与总资产的比率为42.368,因此城商行的管理水平基本令人满意;收益能力为2.099,净资产收益率为17.187,反映出城商行总体盈利能力良好;流动资产与存款及短期资金的比率为28.325,同业拆借率为154.187,说明平均来说城商行的流动性资产较为充足。

表1 变量描述性统计

五、实证结果与进一步分析

(一)实证结果

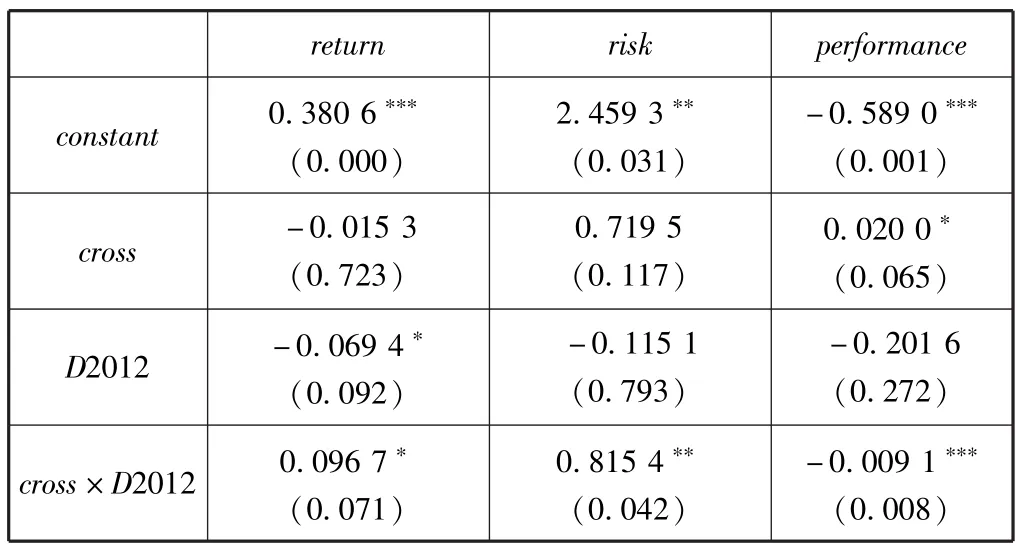

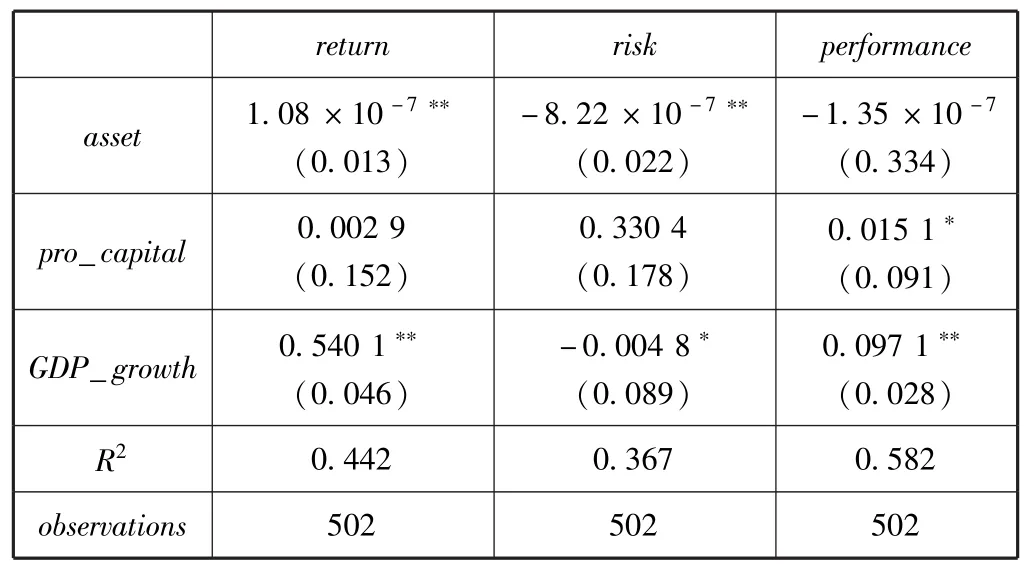

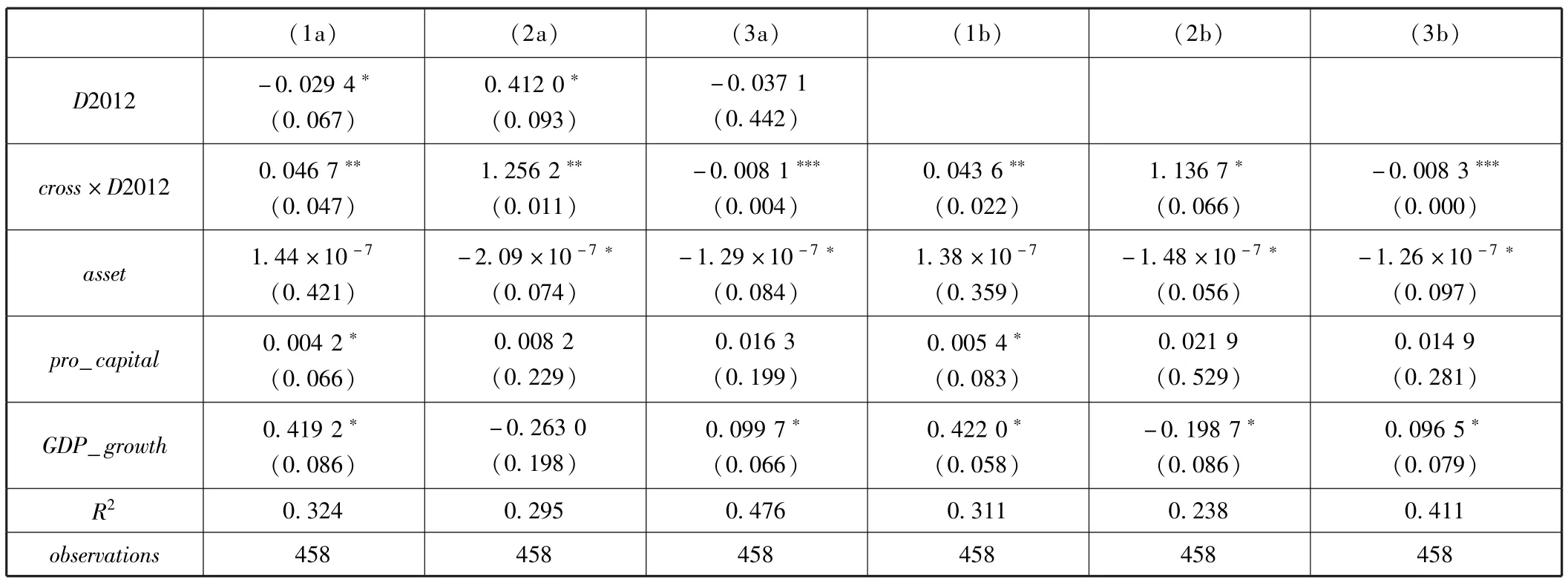

表2展示了用倍差法估计模型 (1a)~(3a)的计量结果。对城商行收益的回归中交互项系数显著为正,说明在其他条件相同的情况下,跨区域经营在经济下行期间对城商行的资产收益率起到了正面影响,从而验证了假设1。其他控制变量的符号也符合我们的预期,即资产规模较大、GDP增速较快省份的城商行收益性相对较好。

对城商行风险的回归中交互项系数为正,且在5%的水平下显著,反映出在经济下行期间实行跨区域经营的城商行不良贷款率相对更高,跨区域经营不仅没有起到分散风险的作用,反而在一定程度上增加了银行的信用风险,故而假设2也得到了验证。特别地,我们发现资产总额与不良贷款率之间呈现负相关关系,这与范香梅等 (2011)[24]的研究结论一致,说明规模较大银行的风险防控能力相对较好。此外,GDP增速较快省份的城商行不良贷款率也较低。

对城商行绩效的回归中交互项为负,且具有1%的显著性水平,这意味着综合考虑银行的资本充足性、资产质量、管理水平、盈利能力和流动性后,跨区域经营不利于城商行绩效的提高,因此假设3得以证明。值得注意的是,资产规模对银行绩效的高低并没有显著的影响,但总行在省会城市以及总行所在省份的GDP增长较快时,辖区内城商行的绩效也较高。

表2 跨区域经营对城商行收益、风险和绩效的影响

续前表

(二)稳健性检验

上述模型一般是在仅能获得两期数据时使用(范子英和李欣, 2014[39]), 而本文的样本是2009—2014年102家城商行的面板数据,可以通过个体与时间双固定效应将模型 (1a)~(3a)在两个维度上展开。因此,为检验上述模型的稳健性,我们首先对模型 (1b)~(3b)进行了回归,估计结果与表1极为相似 (限于篇幅未将其列出,有兴趣的读者可以向作者索要)。

表3 稳健性检验

其次,我们将度量城商行跨区域经营的指标cross换为跨城市经营数量,同时对模型 (1a)~(3a)和模型 (1b)~(3b)进行了回归,估计结果见表3。从中可以看出,无论使用传统的倍差法还是考虑到面板个体时间双固定效应的倍差法,交互项系数的符号均与表2一致,且具有10%、5%或1%的显著性。控制变量的符号也符合我们的预期,只是显著性发生了一些变化,但这并不影响本文的主要结论。

续前表

(三)进一步分析

跨区域经营程度较高的城商行之所以在经济下行时会身陷风险上升、绩效下降的窘境,一个很重要的原因是异地分支机构将面临企业或个人客户的逆向选择与道德风险。然而在开展同业业务方面,城商行的异地分支机构一般不会受到 “歧视”。因此,我们认为,倘若城商行在跨区域经营时同业业务所占比重较高,此时跨区域经营有助于银行提高收益、分散风险、提升绩效;反之,倘若城商行在跨区域经营时同业业务所占比重较低,虽然市场占有率的上升有助于银行收益的增加,但出于信用风险激增、管理成本上升、公司治理复杂化等原因,最终会导致城商行风险的增加和绩效的降低。基于以上分析,我们提出假设4。

H4:城商行跨区域经营的效果会因同业业务所占比重的差异而呈现非线性关系。

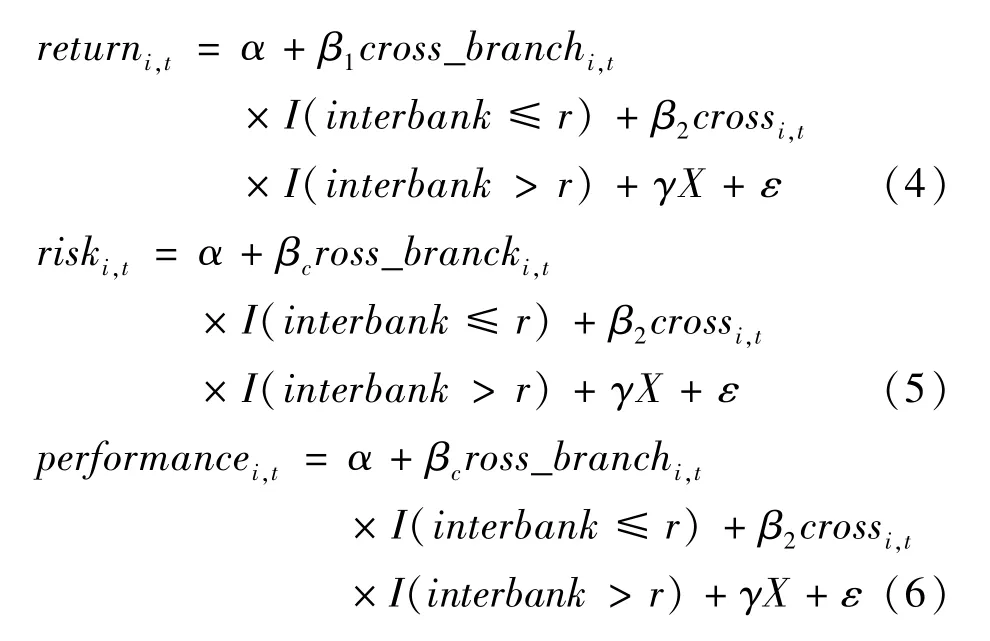

为验证以上假设,本文采用面板门限回归的方法,以同业业务所占比重作为门限变量,考察跨区域经营对城商行收益、风险和绩效的影响。具体回归方程如下:

其中:cross_branch为城商行分支机构数;interbank为城商行同业业务的比重,定义为 (银行存款+回购和现金担保+衍生品负债) /总负债①鉴于我们未能收集到每一家城商行异地分支机构的同业业务占比数据,因此用整个银行的同业业务所占比重作为替代变量。;r为待估计的门限值,X为与模型 (1a)~(3a)一致的控制变量。

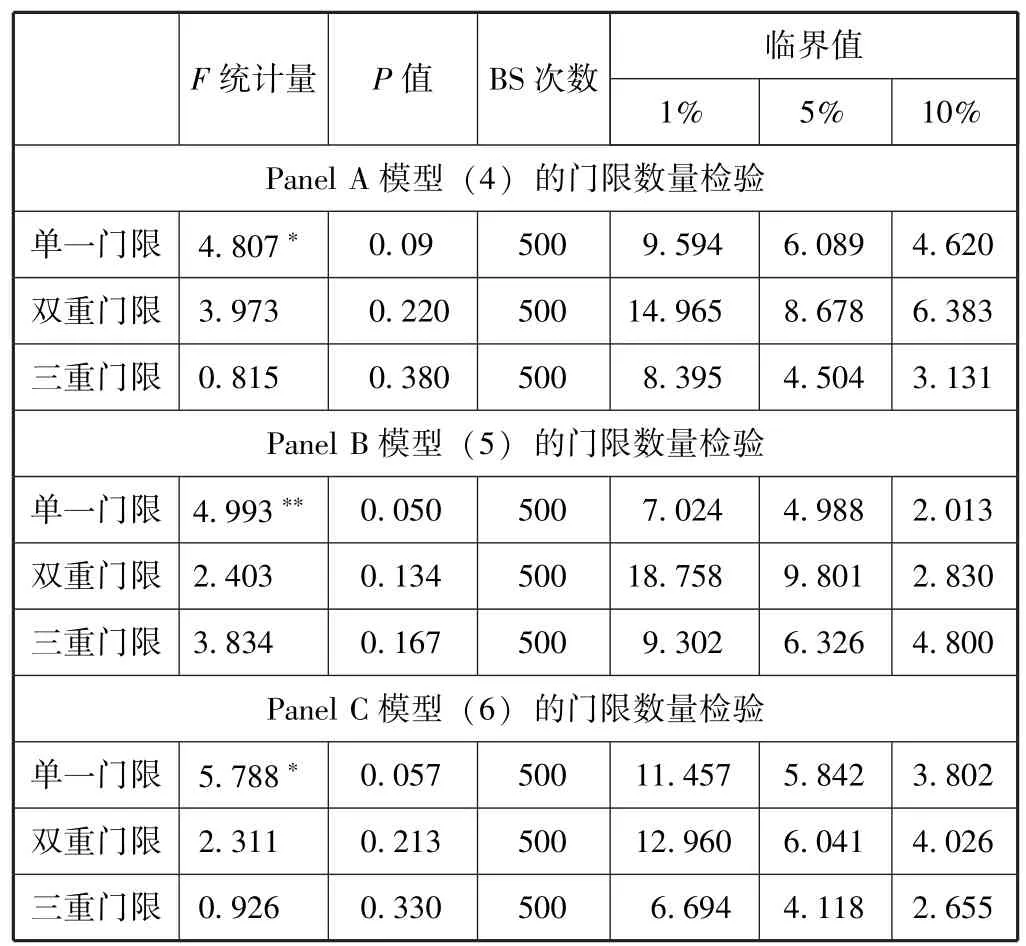

在对式 (4)~(6)进行回归之前,我们首先需要确定门限的数量。依次对单一门限、双重门限和三重门限进行估计,得到F统计量和采用bootstrap反复抽样500次得出的P值。由表4可知唯有单一门限具有显著性,因此跨区域经营对城商行收益、风险和绩效的影响会因同业业务比重的差异而出现一个转折点。

表4 门限数量检验

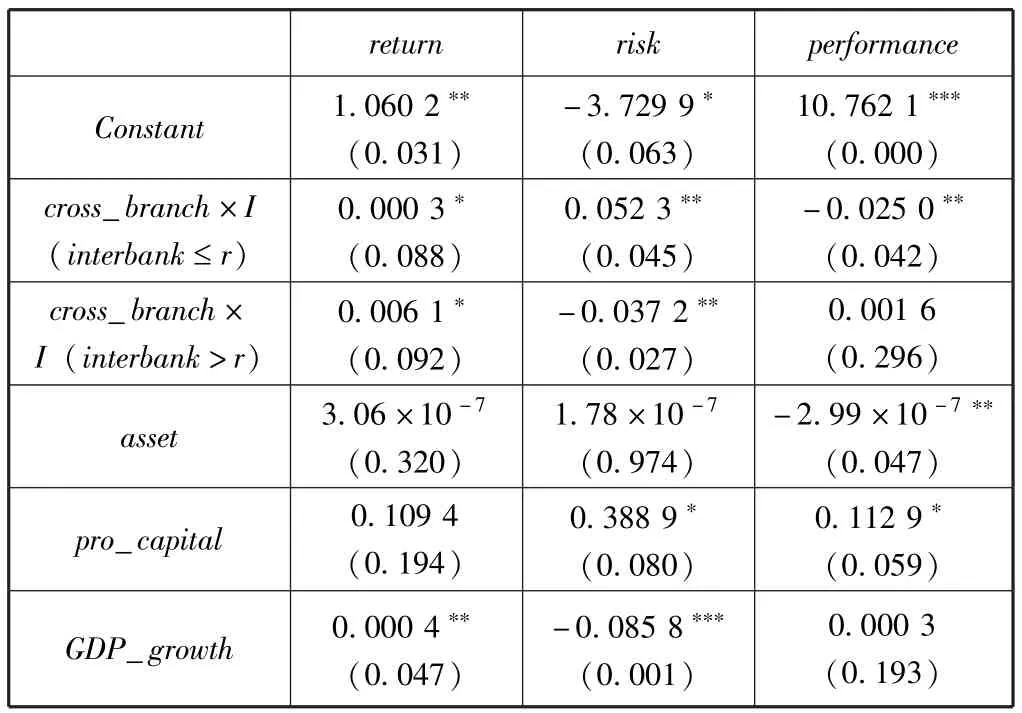

表5为运用面板门限模型考查的跨区域经营与城商行收益、风险和绩效的关系。从中可以看出,当同业业务所占比重低于0.130 9时,跨区域经营与城商行收益呈正相关关系,且具有10%的显著性水平;当同业业务所占比重高于0.130 9时,上述正相关关系继续保持并有所增强 (回归系数由0.000 3上升至0.006 1),因此总体而言跨区域经营有助于城商行收益的提升。

当同业业务所占比重低于0.238 4时,跨区域经营与城商行风险在5%的显著性水平下具有正相关关系,即跨区域经营程度越高,不良贷款率越高;但上述关系在同业业务所占比重高于0.238 4时出现反转(回归系数变为-0.037 2),这说明倘若城商行异地分支机构开展的多为同业业务,那么跨区域经营可以在一定程度上降低风险。

当同业业务所占比重低于0.112 9时,跨区域经营与城商行绩效负相关,回归系数为-0.025 0,且具有5%的显著性水平;然而当同业业务所占比重高于0.112 9时,回归系数变得没有显著性,可见总体而言跨区域经营确实降低了城商行的绩效,但上述关系在同业业务比重较高的银行中并不明显。

表5 面板门限模型回归结果

续前表

六、结论与启示

本文基于2009—2014年我国102家城商行的数据,运用倍差法和面板门限回归的方法分析了经济下行背景下跨区域经营对城商行的综合影响。主要结论如下:第一,经济下行期间跨区域经营有助于城商行提升收益水平,并且其盈利能力随着同业业务所占比重的上升而提高;第二,总体而言,跨区域经营程度高的城商行在经济增速放缓时所面临的风险更大,但开展同业业务较多的城商行,其跨区域经营战略却起到了分散风险的作用;第三,当我国经济步入下行通道后,跨区域经营对城商行的绩效起到了负面影响,但上述现象在同业业务占比较高的银行中并不明显。

综合以上结论,本文认为,尽管城商行的对外扩张在过去一段时间内发展迅速并取得了一定成绩,但在我国经济的新常态形势下,监管部门和城商行自身都应审慎对待跨区域经营战略。一方面,监管当局可出台相关政策,对城商行跨区域经营提供系统性的规范和引导,但更重要的是鼓励城商行在区域内提升核心竞争力,通过走特色化经营和差异化竞争的道路,更好地服务于当地经济发展。另一方面,城商行应高度重视异地分支机构的风险防控工作,通过加强总分行之间的沟通、完善贷款审核流程、优化经营模式等方式,力争使城商行在 “走出去”的过程中达到风险分散与收益提升的双重效果。

[1]李广子.中小银行跨区经营的特征及其影响因素[J].金融评论,2013(1):66-77.

[2]王擎,吴玮,黄娟.城市商业银行跨区域经营:信贷扩张、风险水平及银行绩效[J].金融研究,2012(1):141-153.

[3]Klein P G , Saidenberg M R.Diversification,Organization, and Efficiency: Evidence from Bank Holding Companies[J].Organization and Efficiency,1998,5 (1): 12-24.

[4]杨晓东.城市商业银行跨区域经营问题研究[D].天津:南开大学学位论文,2010.

[5]Gilligan T, Smirlock M, Marshall W, Scale and Scope Economies in the Multiproduct Banking Firm [J].Journal of Monetary Economics,1984,13(3): 393-405.

[6]Ashton J K.Cost Efficiency, Economies of Scale and Economies of Scope in the British Retail Banking Sector[D].Bournemouth University School of Finance and Law,1998.

[7]Berger A N, DeYoung R.The Effects of Geographic Expansion on Bank Efficiency [J].Journal of Financial Services Research,2001, 19 (2 -3):163-184.

[8]Deng S E, Elyasiani E.Geographic Diversification, Bank Holding Company Value, and Risk [J].Journal of Money, Credit and Banking, 2008, 40(6): 1217-1238.

[9]Teece D J.Economies of Scope and the Scope of the Enterprise[J].Journal of Economic Behavior& Organization,1980,1 (3): 223-247.

[10]Saunders A.Banking and Commerce: An Overview of the Public Policy Issues[J].Journal of Banking& Finance,1994,18 (2): 231-254.

[11]Fu X., Heffernan S.Economies of Scale and Scope in China's Banking Sector[J].Applied Financial Economics,2008, 18 (5): 345 -356.

[12]孙启伟,刘天威.跨区域发展战略对商业银行市场绩效影响的实证研究[J].金融发展研究,2009(6):61-64.

[13]赵天一.城市商业银行跨区域经营的绩效与风险分析[D].杭州:浙江大学学位论文,2014.

[14]邱兆祥,范香梅.中小银行地域多元化问题研究述评[J].经济学动态,2009(6):120-125.

[15]Calem P S, Nakamura L I.Branch Banking and the Geography of Bank Pricing [J].Review of Economics and Statistics,1998,80 (4): 600 -610.

[16]Méon P G , Weill L.Can Mergers in Europe Help Banks Hedge Against Macroeconomic Risk? [J].Applied Financial Economics,2005, 15 (5):315-326.

[17]Dick A A.Nationwide Branching and Its Impact on Market Structure, Quality, and Bank Performance [J].The Journal of Business, 2006,79 (2): 567-592.

[18]Allen J, Liu Y.Efficiency and Economies of Scale of Large Canadian Banks[J].Canadian Journal of Economics/Revue Canadienne D'économique,2007,40 (1): 225-244.

[19]Berger A N, Mester L J.Efficiency and Productivity Change in the US Commercial Banking Industry:A Comparison of the 1980s and 1990s.Federal Reserve Bank of Philadelphia, Working Papers, No.97-5, 1997.

[20]Brickley J A, Linck J S, Smith C W.Boundaries of the Firm: Evidence from the Banking Industry[J].Journal of Financial Economics,2003,70(3): 351-383.

[21]Sullivan R J, Spong K R.Manager Wealth Concentration, Ownership Structure, and Risk in Commercial Banks[J].Journal of Financial Intermediation,2007,16 (2): 229-248.

[22]Acharya V V, Saunders A, Hasan I.Should Banks be Diversified? Evidence from Individual Bank Loan Portfolios[J].Journal of Business,2006,79 (3): 1355-1411.

[23]Baele L, De Jonghe O., Vander Vennet R.Does the Stock Market Value Bank Diversification? [J].Journal of Banking & Finance, 2007, 31(7): 1999-2023.

[24]范香梅,邱兆祥,张晓云.我国商业银行跨区域发展的经济效应研究[J].财贸经济,2011(1):64-71.

[25]李广子.跨区经营与中小银行绩效[J].世界经济,2014(11):119-145.

[26]Brighi P, Venturelli V.How Functional and Geographic Diversification Affect Bank Profitability During the Crisis [J].Finance Research Letters,2015,16 (1), 1-10.

[27]Jouida S,Bouzgarrou H, Hellara S.The Effects of Activity and Geographic Diversification on Performance:Evidence from French Financial Institutions [J].Research in International Business and Finance, 2016.

[28]Lewellen W G.A Pure Financial Rationale for the Conglomerate Merger[J].The Journal of Finance,1971,26 (2): 521-537.

[29]Boot A W, Thakor A V.Can Relationship Banking Survive Competition? [J].The Journal of Finance,2000,55 (2): 679-713.

[30]Hughes J P,Lang W W, Mester L J, Moon C G.The Dollars and Sense of Bank Consolidation [J].Journal of Banking& Finance,1999,23 (2):291-324.

[31]Akhigbe A, Whyte A M.Changes in Market Assessments of Bank Risk Following the Riegle-Neal Act of 1994 [J].Journal of Banking & Finance,2003,27 (1): 87-102.

[32]Fang Y, Van Lelyveld I.Geographic Diversification in Banking[J].Journal of Financial Stability,2014 (15): 172-181.

[33]Goetz M R,Laeven L, Levine R.Does the Geographic Expansion of Banks Reduce Risk?[J].Journal of Financial Economics,2016: 346-362.

[34]Chong B S.The Effects of Interstate Banking on Commercial Banks'Risk and Profitability [J].The Review of Economics and Statistics,1991: 78 -84.

[35]Demsetz R S, Strahan P E.Diversification, Size, and Risk at Bank Holding Companies [J].Journal of Money, Credit, and Banking, 1997, 12(1): 300-313.

[36]Bongini P, Battista M., Zavarrone E.The Value of Relationship Lending: Small Banks in an Era of Consolidation [J].Economic Notes, 2007, 36(3): 209-230.

[37]Goetz M R,Laeven L, Levine R.Identifying the Valuation Effects and Agency Costs of Corporate Diversification:Evidence from the Geographic Diversification of US Banks[J].Review of Financial Studies, 2013, 26 (7): 1787 -1823.

[38]范香梅,邱兆祥,张晓云.我国中小银行地域多元化风险与收益的实证分析[J].管理世界,2010(10):171-173.

[39]范子英,李欣.部长的政治关联效应与财政转移支付分配[J].经济研究,2014(6):129-141.