政治关联的地域效应:基于独立董事视角的考察

2016-07-06刘中燕周泽将

刘中燕 周泽将

一、引言

政治关联在世界各国普遍存在 (Goldman等,2009[1]),众多研究发现其已对税收优惠、司法执行、信息披露和企业业绩等经济活动产生了广泛影响(Adhikari等, 2006[2]; Fan 等, 2007[3]; Chaney 等,2011[4]; Correia, 2014[5])。 以往文献通常默认政治关联之间基本上是无差别的,其实与客观现实不符。理论上而言,伴随着地理距离的增加,政治关联的边际影响力将呈现下降趋势。换而言之,政治关联的作用发挥会受限于地域因素,而非一成不变,表现为政治关联的地域效应,而在现行文献中却对这一事实视而不见。究其原因,可能在于如何区分和度量政治关联的地域性存在较大困难。目前,多数文献认为若企业高管具有政府工作的背景,则将该企业视为拥有政治关联 (杜兴强,2010[6]),而多数高管的工作地点是在公司附近,难以观察出明显的地域差异。但是,独立董事显然有别于其他类型高管,异地任职现象非常普遍 (孙亮和刘春,2014[7]),这正为我们检验政治关联的地域效应提供了难得的研究机会。进一步地,由于法律要求独立董事保持经济利益上的相对独立性,其政治关联受到学术界的关注较少,仅Du等(2014)[8]、 Wang (2015)[9]等少数文献有所涉及。鉴于政治关联的地域效应和独立董事政治关联在理论界较少得到深入研究的客观事实,本文拟从独立董事视角出发,采用中国资本市场A股上市公司2007—2014的数据、从异地任职和银行贷款两个维度对政治关联的地域效应进行实证检验,以期有助于理解转轨经济背景下中国独特的政治关联现象。

相较于以往的研究,本文的主要贡献之处可能体现在以下四个方面:一是政治关联的经济后果尽管已为多数文献所涉及 (杜兴强等,2010[10]),但是基本上尚无文献注意到地域可能是政治关联作用发挥的重要外在限制性因素,因此本文拓宽了政治关联的研究领域,有助于从地理经济学视角科学认识和评价政治关联在现实世界中的作用问题。二是之前的研究文献通常关注的是CEO、董事会、高管人员等群体的政治关联 (Du 等, 2014[8]; Wang, 2015[9]), 专门对独立董事政治关联展开深入分析的文章较少,进而本文为政治关联的经济后果文献提供了增量经验证据。三是在上市公司中独立董事的选聘过程近乎 “黑箱”,难以为外界所察觉 (曹廷求等,2012[11]),本文的研究揭示本地政治关联和异地政治关联在独立董事任职中所产生的影响截然相反,这为认识中国情境下如何选聘独立董事这一重要问题提供了新的注解。四是如何减少政治寻租对正常经济活动的干扰历来是理论界和实务界所共同关心的重要问题,本文的研究结果表明地理距离可以一定程度上抑制政治寻租行为,因此一定程度上丰富和拓展了政治寻租影响因素的相关理论文献。

二、文献述评、理论分析与研究假设

(一)文献述评

关于政治关联的研究,早期的文献主要侧重于分析政治关联的价值效应。如 Fisman(2001)[12]分析了在苏哈托执政晚期不利健康传闻出现时不同政治关联程度公司的股票收益率差异;Faccio和 Parsley(2009)[13]研究政治人物突然死亡时其家乡所在地公司收益率的变化;Goldman等 (2009)[1]将视角延伸至美国大选中政治捐赠 (政治关联的度量方式之一)的市场表现;Sun等 (2011)[14]关注上海社保基金案发生后政治关联公司的市场反应。以上文献的研究结论基本上是一致的,政治关联消失会导致企业股票收益率下降,且政治关联程度越高,股票收益率下降幅度越大。 Amore和Bennedsen (2013)[15]的研究揭示,即使在世界上腐败率最低的国家丹麦,政治关联同样具有显著的价值效应。

延续政治关联的价值效应这一主题,研究文献逐步拓展至政治关联的企业财务行为效应,可以粗线条地将其划分为以下四种类型: (1)部分文献研究表明政治关联会为企业带来银行融资便利。Mian和Khwaja(2005)[16]发现政治关联可以帮助企业获取更多银行贷款,同时会导致国有银行中存在较高的违约率。 Charumilind等 (2006)[17]以 1997 年亚洲金融危机为背景,研究表明政治关联有助于企业得到更多的长期银行借款,且相应的担保物要求更低。余明桂和潘红波 (2008)[18]考察中国民营上市公司中政治关联对银行贷款的影响,发现政治关联可以显著提升民营企业的贷款额度和贷款期限,且这一效应在金融发展落后、法治水平较低和产权侵害严重的地区更为明显。 Houston等 (2014)[19]以美国标普500公司2003至2008年间的数据为基础展开分析,结果显示政治关联显著降低了银行借款成本,且会导致银行在贷款政策方面限制资本投资和流动性的可能性更低。(2)政府补助是企业获取外部支持的重要来源,而政治关联则可以直接影响到这一资源的配置。Faccio等 (2006)[20]对35个国家的样本展开分析,研究发现较无政治关联企业而言,具有政治关联的企业更可能获得政府补助,这一关系同样存在于国际货币基金组织或世界银行提供的财政资助中,然而政治关联企业在获得政府补助前后业绩表现都较差。潘越等(2009)[21]研究处于财务困境企业中政治关联将如何影响政府补助,结论显示政治关联仅有助于民营企业得到政府补助,且这一关系仅在地方政府财力充足的情况下有效。 (3)权益融资是决定企业成长的关键因素,政治关联可以借助同证券监管部门的关系为权益融资提供便利。 Leuz和 Oberholzer-Gee (2006)[22]的研究表明政治关联强度同海外上市概率负相关,而当政权发生变更时,同下台政府关系密切的企业难以同新政府之间建立关系,因此其海外融资行为会相应增加。 Boubakri等 (2008)[23]进一步发现政治关联会降低企业资本成本,这主要系政治关联降低企业面临的风险所致。 (4)在政治关联争取的政府支援中,税收优惠效应较为明显。 Adhikari等 (2006)[2]发现政治关联切实降低了企业的实际有效税率,尤其是在关系经济体中 (relationship-based economy),政治关联更是实际有效税率的重要决定因素。吴文峰等(2009)[24]以中国民营上市公司为分析对象,研究揭示在税外负担较重省市,政治关联显著降低了企业所得税的适用税率和实际税率,而且当地区企业税外负担越重时,政治关联的税收优惠效应越为明显。除上述直接经济利益外,甚至部分文献已发现政治关联显著降低了SEC介入调查的可能性和SEC控诉后的违规处罚成本 (Correia, 2014[5])。

上述政治关联文献大多是以高管人员 (包括董事会、CEO、董事长等)的政府背景特征进行度量,而在众多的高管人员内部,独立董事明显有别于其他类型的高管。独立董事设立的初衷即寄希望于凭借其经济上的独立性和声誉机制以达到保护投资者利益、缓解代理问题的目标。当独立董事具备政治关联时,独立董事的角色更可能由最初的监督职能转向咨询职能。Du等 (2014)[8]发现独立董事的政治关联对民营企业进入高壁垒行业具有显著的促进作用,且这一作用高于CEO政治关联对企业进入高壁垒行业的影响。Wang(2015)[9]研究揭示当民营企业中存在更多的政治关联独立董事时,其业绩表现更优,这主要源于政治关联可以为企业带来更方便的外部债务融资和更多的政府补贴,同时扩大了关联交易的幅度;而国有企业尤其是地方政府控制的国有企业中,独立董事的政治关联无法促进企业价值提升,原因在于政治关联导致了更为频繁的关联交易和严重的过度投资等侵害中小股东利益的行为。

地理经济学认为,一般情况下事物的经济影响力同地理距离之间呈现出反向关系,如Kedia和Rajgopal(2011)[25]发现地理位置临近可以降低监督成本,因此SEC更偏好调查临近区域监管办公室的企业,且对本地企业的监管更为有效;宋玉等 (2012)[26]揭示上市公司办公地与机构投资者间距离对机构投资者的持股比例产生了显著的负向影响。在上述规律的作用下,可以合理预期政治关联的经济后果将会呈现出明显的地域效应,而由文献梳理可知这一效应在现行文献中往往为学者所忽略,这无疑是不完整的,这也构成了本文写作的重要动机。

(二)理论分析与研究假设

资源依赖理论认为企业在生存和发展过程中必须高度依赖处于外部环境中的稀缺资源 (Pfeffer和Salancik, 2003[27]), 具体到上市公司中, 聘任的独立董事不仅可以发挥监督管理层的功能,在更多情况亦可以扮演重要的咨询角色。刘浩等 (2012)[28]考察了独立董事的银行背景对于企业信贷融资的影响,发现银行背景改善了企业的信贷融资,且这一咨询功能在信贷寻租严重的情况下更为明显,同时监督功能相对更弱。进一步观察独立董事政治关联的作用可知,其可以为企业获取大量的外部支持提供便利(Du 等, 2014[8]; Wang, 2015[9]), 进而促进企业更快成长和盈利水平提升。因此,可以合理地预测,从企业利益最大化目标的角度考量,在上市公司聘任独立董事的过程中,政治关联应是极为重要的影响因素。

更深层次而言,不同类型政治关联对独立董事聘任方式产生的作用存在较大不同。按照地点差异,可以将政治关联划分为本地政治关联和异地政治关联两种类型,这两种政治关联将会对独立董事异地任职产生截然相反的影响。上市公司为什么舍近求远聘任异地独立董事,可能主要看中异地任职独立董事可以为企业带来诸如跨区经营和异地并购等方面的便利(孙亮和刘春, 2014[7]; 刘春等, 2015[29])。 当异地任职独立董事拥有政治关联时,上述效应将会更加明显。与异地政治关联不同,本地政治关联将会促使企业将更多的精力放在其能力所能及的本地资源获取方面,如有研究揭示本国的政治关联将会减少企业赴海外融资的可能性 (Leuz和 Oberholzer-Gee, 2006[22]),因为相对而言利用政治关联便利在境内融资的成本更为低廉。同样地,当存在本地政治关联时,借助异地政治关联开展经营活动的动机会下降,独立董事异地任职的现象将随之显著降低。

综上所述,本文提出假设1。

H1:限定其他条件,本地政治关联与独立董事异地任职负相关,异地政治关联与独立董事异地任职正相关。

针对企业发展而言,银行贷款的作用尤为重要,据统计中国境内2014年人民币贷款占同期社会融资规模比例已高达59.4%①数据来源: http: //bank.hexun.com/2015 -01 -15/172402151.html。。而在现实中,目前中国企业在获取银行贷款时歧视现象非常普遍,这一点在民营企业中更为突出 (Lu等,2012[30])。究其原因,主要在于中央银行对信贷总额进行限制,无疑会导致银行贷款成为稀缺性资源,银行在选择贷款对象的过程中掌握了主动权,进而会出现由于企业性质(Brand 和 Li, 2003[31])、 银行关系 (杜颖洁,2013[32])等因素而引致的贷款歧视现象。因此,为了获取银行贷款资源,在 “关系文化”盛行的中国情境下,理应充分发掘独立董事政治关联在其中的积极作用。依据本文的统计,上市公司中具有政治关联的独立董事比例已高达46.32%。

由于企业的银行贷款主要来自于公司所在地银行,因此在政治关联内部,本地政治关联和异地政治关联的作用路径存在明显不同。当独立董事拥有本地政治关联时,则同银行处于同一政商 “圈子”当中,能够利用所掌握的政治资源帮助企业更好地同银行进行沟通和协调 (Houston等,2014[19]),甚至直接干预银行的信贷行为,进而使得企业可以更为容易地取得银行贷款资源。而当独立董事的政治关联处于异地时,空间距离的增加会减弱政治关联的效用发挥,从而难以对上市公司的银行贷款产生积极影响。相反,正如上文所分析,本地政治关联和异地政治关联在独立董事任职行为方面呈现出竞争性关系,即当独立董事比例一定时,二者之间表现为此增彼减的关系。因此可以合理推测,当异地政治关联增加时,本地政治关联会相应减少,进而会对银行贷款产生负面影响。

综上所述,本文提出假设2。

H2:限定其他条件,独立董事本地政治关联与银行贷款正相关,独立董事异地政治关联与银行贷款负相关。

三、样本选择和研究设计

(一)样本选择

本文以中国资本市场2007年至2014年间A股上市公司为初始样本,参照研究惯例剔除了具有如下特征的样本观测值:(1)处于ST、退市等特殊交易状态;(2)位于金融保险行业;(3)资产负债率高于1;(4) 同时发行B/H/N等外资股; (5) 部分数据缺失。最终剩余7 944个观测值。研究过程中所需要的独立董事政治关联及异地任职数据系手工整理年报披露的高管简历和公司注册地数据而得,其余数据来自于CSMAR数据库。为了降低极端值可能对统计分析带来的负面影响,本文对所有连续变量上下1%分位进行了winsorize处理。

(二)研究设计

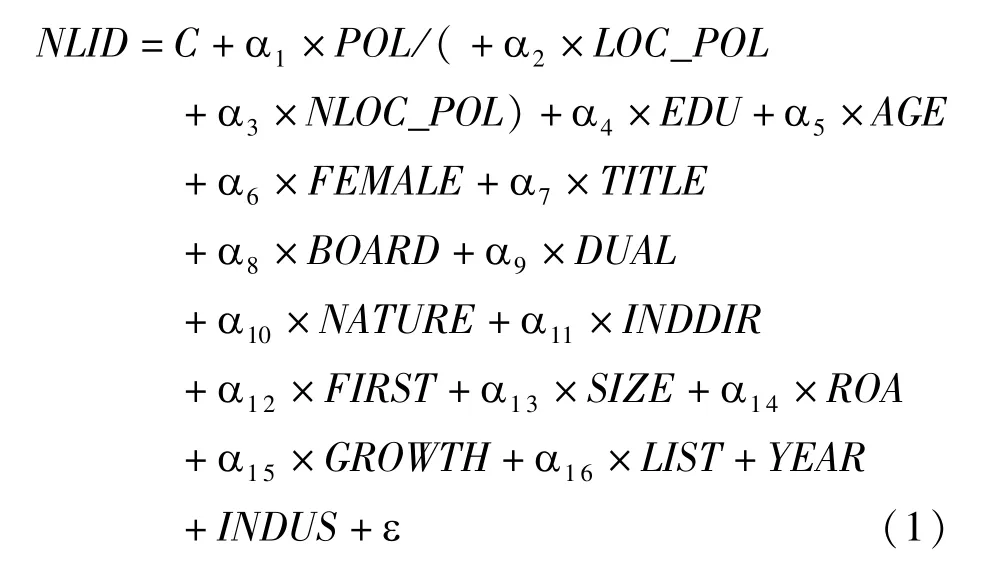

为了检验假设1,本文构建如下模型:

在模型 (1)中,NLID为独立董事异地任职变量,当独立董事任职地点同企业注册地位于不同省份时,则认为该独立董事为异地任职,此处分别采用数量NLID_N(异地任职独立董事数目)、哑变量NLID_D(若异地任职独立董事数目高于所有观测值的中位数赋值为1,否则0)和比例变量NLID_R(异地任职独立董事占独立董事总数的比例)进行度量;LOC_POL为本地政治关联,若上市公司独立董事现在或曾经在企业注册地省份党委、政府部门、检察院、法院等机关工作,赋值为1,否则0;NLOC_POL为异地政治关联,若上市公司独立董事现在或曾经在非企业注册地省份党委、政府部门、检察院、法院等机关工作,赋值为1,否则0。此外,模型 (1)控制了如下独立董事特征变量:平均学历EDU(中专及中专以下=1、大专=2、本科=3、硕士=4、博士=5)、平均年龄AGE、性别FEMALE(女性独立董事占比)和职称高低 (正高赋值4、副高赋值3、中级赋值2和初级及以下赋值1,本文取均值)、公司治理变量 (董事会规模BOARD(董事会人数的自然对数)、两职合一DUAL(如董事长和总经理为同一人,赋值1,否则0)、企业性质NATURE(若最终控制人为国有属性,赋值1,否则0)、独立董事比例INDDIR(独立董事占董事会人数之比)、第一大股东持股FIRST(第一大股东持股数占总股数的比重)、企业特征变量 (公司规模SIZE(年末总资产的自然对数)、盈利能力ROA(净利润/期末总资产)、成长能力GROWTH(期末期初总资产之差除以期初总资产)、上市年限AGE)、行业INDUS(参照中国证监会行业分类标准 (2001)涉及12个行业,故设11个虚拟变量)和年度YEAR。在进行回归分析时,第一步先放入独立董事政治关联POL变量 (若上市公司独立董事现在或曾经在党委、政府部门、检察院、法院等机关工作,赋值为1,否则0),观察不区分政治联系类型时的影响。进一步地,按照地域区分为LOC_POL和NLOC_POL,检验不同类型政治关联的影响差异。参照假设1,预期LOC_POL项系数α2为负、NLOC_POL项系数α3为正。

为了检验假设2,本文构建如下模型:

在模型 (2)中,LOAN为银行贷款,等于 (短期借款+长期借款+一年内到期的非流动负债)/负债总额;FIXASS为可抵押资产比例,等于期末固定资产同资产总额之比;NDTS为非债务避税程度,等于折旧和摊销之和除以期末资产总额;其余各变量的定义与模型 (1)保持一致,不再赘述。同模型 (1)相类似,模型 (2)分两步分别放入POL、LOC_POL和NLOC_POL变量,其中POL由于不同类型政治关联正反两方面的交互作用,系数符号不确定,而依据假设2的预期,LOC_POL项系数β2大于0,NLOC_POL项系数β3小于0。

四、实证研究结果及分析

(一)描述性统计

根据主要变量的描述性统计结果①限于篇幅略去表格,如有需要可向作者索取。,NLID_N的均值等于1.356 9,表明在中国上市公司中平均每家异地任职的独立董事人数超过1人;NLID_R的均值等于0.396 2,表明异地任职独立董事比例已接近40%:这揭示了独立董事异地任职在上市公司中已具有一定的普遍性。LOAN的最小值等于0.003 6、最大值等于0.886 8,二者之间悬殊较大,反映出不同公司之间的银行贷款比例呈现出较大的变异性。POL的平均值为0.463 2,说明将近一半的上市公司中独立董事拥有政治关联,更进一步地,本地政治关联(LOC_POL) 和异地政治关联 (NLOC_POL) 的比例分别达到29.42%和17.79%,反映出本地政治关联现象较异地政治关联更为普遍,可能原因在于地理距离更近所致,同时二者之和略超过POL的平均数,表明部分公司同时拥有本地政治关联和异地政治关联独立董事。独立董事特征方面,EDU和TITLE的均值分别接近4(硕士学历)和3(副高职称),揭示出独立董事平均人力资本较高的社会现实;AGE的平均值等于53.043 7、标准差等于6.086 9,一定程度上反映出独立董事的社会阅历较为丰富。公司治理方面,总经理董事长两职合一的公司比重约为12.10%,国有企业所占比例超过60%,第一大股东平均持股比例较高、达到了36.48%。企业特征方面,ROA和GROWTH的标准差都超过其相应均值的1.5倍,表明不同企业之间的盈利能力和成长性存在较大波动;此外,上市年限平均而言接近13年,固定资产占总资产的比重达到26.22%。

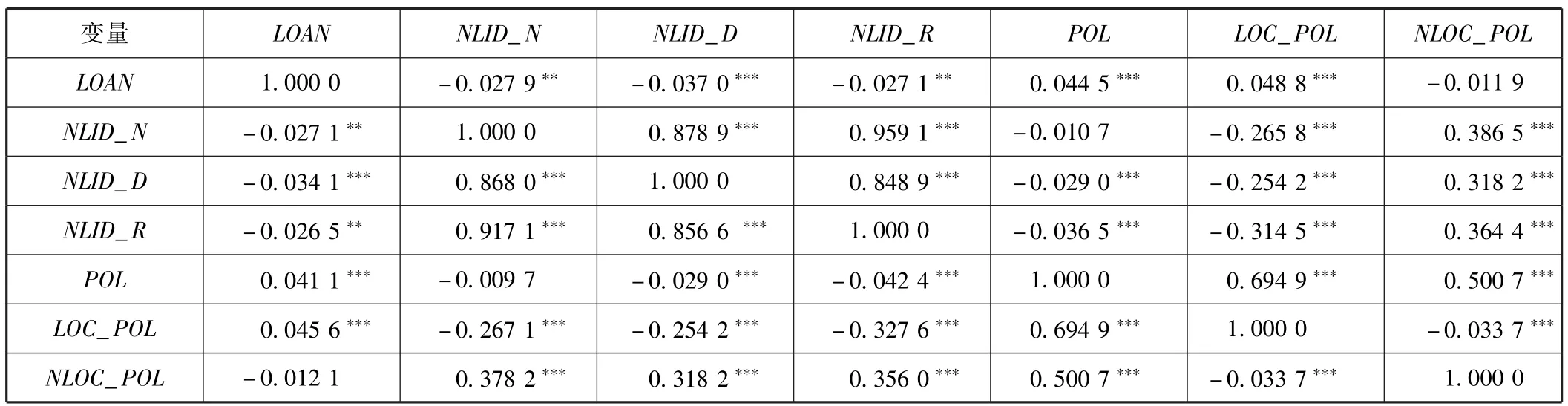

(二)相关性分析

主要测试变量的相关性分析结果如表1所示,上下半角分别对应 Pearson和 Spearman相关系数。NLID_N、NLID_D、NLID_R与LOC_POL之间显著负相关,与NLOC_POL之间显著正相关,初步表明假设1得到了经验证据的支持。同样地,LOAN与LOC_POL之间在1%水平上显著正相关,与NLOC_POL之间相关系数小于0,支持了文中的假设2。进一步地,无论是NLID还是LOAN,与POL之间的相关系数符号呈现出正负变化,这可能是不同类型的独立董事政治联系之间正反两方面相互作用所致。

表1 主要测试变量的相关性分析

(三)多元回归分析

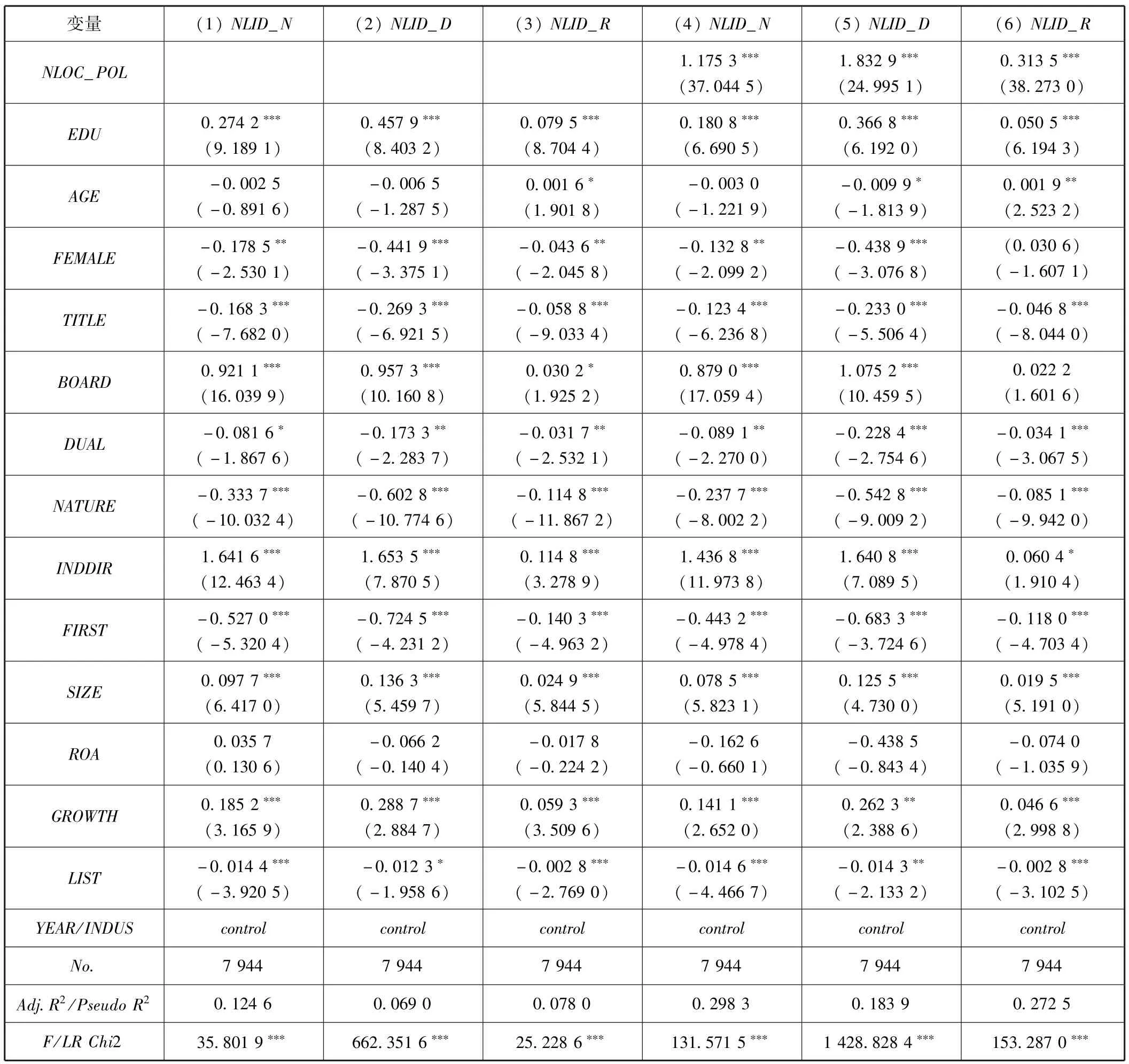

表2报告了基于独立董事异地任职视角的多元回归分析结果,其中第 (1) (3) (4) (6) 列采用OLS回归,第 (2)和 (5)列采用Logit回归,所有统计检验报告的T值和Z值均已经过个体和时间层面的cluster稳健性调整 (下同),全部模型都在1%水平上显著,整体回归结果良好。第 (1)、 (2)列中POL项系数小于0、不显著,第 (3)列中POL项系数在1%水平上显著小于0,说明总体而言政治关联对独立董事异地任职的影响为负。当第 (4)~(6)列中将政治关联详细区分为本地政治关联和异地政治关联后,实证研究结果较为一致,无论采用异地任职数量、哑变量抑或比例变量,LOC_POL项系数在1%水平上显著小于0,NLOC_POL项系数在1%水平上显著大于0,支持了文中的假设1,本地政治关联会导致独立董事异地任职现象显著降低,而异地政治关联则会显著促进独立董事异地任职行为。由以上发现可以窥探出地理位置差异会引发截然相反的政治关联效应,进而反映出区分政治关联区域的重要性。在中国传统的地缘文化观念下,本地政治关联会更有利于独立董事凭借这一关系挤入本地企业的董事会当中,进而表现为异地任职现象的减少。同样地,不可否认,异地政治关联有利于独立董事借助政治关联这一资源跻身企业高管之列,进而催生了异地任职现象。因此,在独立董事异地任职这一现象中,本地政治关联和异地政治关联之间呈现出竞争关系。

在控制变量方面:EDU系数在1%水平上显著大于0,揭示出高学历将会对独立董事异地任职表现出积极的促进作用;FEMALE系数基本上显著小于0,说明上市公司在聘任异地独立董事时更不倾向于选择女性,这同现实世界中女性职业历程中的 “玻璃天花板”现象基本上相吻合;TITLE系数显著为负,反映了高职称者更不愿意进行异地任职,主要原因可能在于中国的法律规定独立董事兼任数最高为5家企业,高职称者更易为本地企业所发掘,进而呈现出异地任职现象反而较低的事实;此外,董事会人数、独立董事比例、企业规模和成长性同独立董事异地任职显著正相关,两职合一、企业性质、第一大股东持股和上市年限同独立董事异地任职显著负相关。

表2 政治关联的地域效应:独立董事异地任职视角的检验

续前表

表3列示了政治关联影响银行贷款的多元回归分析结果,其中第 (1)列对应的测试变量为POL,第(2) 列对应的测试变量为LOC_POL和NLOC_POL,模型的拟合R2都大于0.20,模型总体上在1%水平上显著,统计分析有意义。第 (1)列POL项系数等于0.008 7,在10%水平上显著大于0(T值=1.898 9),反映了独立董事政治关联将有助于企业获得更多的银行贷款,这和周泽将等 (2011)[33]的发现是一致的;第 (2)列LOC_POL项系数等于0.016 8,在1%水平上显著为正 (T值=3.413 8),NLOC_POL项系数等于-0.0127,在5%水平上显著为负 (T值=-2.102 4),说明本地政治关联同银行贷款正相关、异地政治关联和银行贷款负相关,假设2得到经验证据的支持。缘何本地政治关联和异地政治关联在企业获得银行贷款资源的过程中所发挥的作用相异,可能的主要原因在于大部分银行贷款都在企业所在地发生,本地政治关联能够更为便利地为银行贷款提供类似 “润滑剂”的沟通和协调途径,而通常情况下异地政治关联囿于距离太远对于企业借款也是爱莫能助,而当独立董事比例一定时,异地政治关联独立董事的增加将导致本地政治关联独立董事的相对减少,因此呈现出表3的负相关关系。

在控制变量中,NATURE项系数显著小于0,说明国有企业中银行贷款所占比例较低,这可能主要由“抓大放小”的国企改革使得大部分国企处于垄断行业,进而盈利能力较高银行贷款需求降低所致;FIRST项系数显著为负,表明第一大股东持股比例越高,银行贷款越少;FIXASS项系数显著大于0,折射出有形资产比重是银行降低贷款风险的重要考量因素;此外,企业规模越大、成长性越高、上市年限越长,会致使银行贷款需求显著增加,而非债务避税将会导致银行贷款减少。

表3 政治关联的地域效应:银行贷款视角的检验

(四)敏感性分析

为使研究结论更稳健,我们做了敏感性测试①受篇幅所限,未报告详细的回归结果表格,如有需要可向作者索取。。

1.除现行工作地点外,独立董事或拥有曾经在上市公司注册地所在省份出生、学习和工作的相关经历,本文将这些情形纳入非异地任职,重新构建异地任职变量,重复表2的多元回归分析。研究结果揭示:第 (4)列中LOC_POL项系数=-0.616 4、T值=-22.963 1,NLOC_POL项系数 =1.211 9、T值 =36.814 3; 第 (5)列中LOC_POL项系数=-1.169 5、T值=-18.319 7,NLOC_POL项系数 =1.898 4、Z值 =24.911 3;第(6)列中LOC_POL项系数 =-0.217 3、T值 =-29.447 6,NLOC_POL项系数 =0.321 8、T值 =37.889 4。以上结果表明本地政治关联同独立董事异地任职负相关,异地政治关联同独立董事异地任职正相关,假设1进一步得到验证。

2.参照张健华等 (2012)[34]的研究,本文采用银行贷款除以总资产度量银行贷款规模,重复表3的研究,第 (1)列中POL项系数等于0.007 3,在5%水平显著为正 (T值=2.445 1),第 (2) 列中LOC_POL项系数等于0.008 5,在1%水平显著为正(T值 =2.621 2),NLOC_POL项系数等于 -0.001 6,不显著 (T值=-0.395 9),研究结果基本未有实质性变化。

五、研究结论与政策建议

在中国政治关联已是普遍现象,并对企业行为产生了诸多影响,但是鲜有文献将着眼点聚焦于政治关联的地域效应,观察不同地域的政治关联影响差异。基于此,本文尝试从独立董事视角,针对异地任职和银行贷款两个典型问题展开实证检验。研究结果表明,本地政治关联和异地政治关联的影响之间存在较大差异,具体地,本地政治关联削弱了独立董事异地任职现象,增加了银行贷款的获取,而异地政治关联则加剧了独立董事异地任职现象,减少了银行贷款的获取。这些结果反映出政治关联的经济后果在实际经济活动中呈现出明显的地域效应,进而在未来政治关联的相关研究中应合理区分政治关联的地域性特点。推而广之,在分析企业经济行为的过程中,应将地域特征作为重要的外在限制性因素纳入考察范畴。

立足于中国资本市场的现实情况,结合本文的发现,我们提出以下政策建议:第一,研究结果表明独立董事的政治关联已经干扰了企业诸如银行贷款等正常经营活动,且政治关联也成为企业聘任独立董事的外在影响因素,这些都会不利于独立董事降低代理成本、保护投资者利益的本职功能发挥。中央组织部于2013年10月19日印发 《关于进一步规范党政领导干部在企业兼职 (任职)问题的意见》,意见规定党政领导干部不得在企业兼职,因此本文一定程度上佐证了这一文件的正确性,未来应进一步加大清理政治关联独立董事的力度。第二,本研究揭示地域因素直接关系到政治关联作用的发挥效果,当政治关联在企业管理 (尤其国有企业)过程中难以避免时,可以适度考虑采用异地交流任职的方式以减少政治因素对经济活动的影响,这一点同样适用于政府干部交流机制的完善过程。与此同时,在破除政治寻租的过程中应将地域因素纳入考虑范畴,从而提升改革效率。

[1]Goldman E, Rocholl J, So J.Do Politically Connected Boards Affect Firm Value? [J].Review of Financial Studies, 2009, 22 (6): 2331 -2360.

[2]Adhikari A, Derashid C, Zhang H.Public Policy, Political Connections, and Effective Tax Rates: Longitudinal Evidence from Malaysia [J].Journal of Accounting and Public Policy,2006,25 (5):574-595.

[3]Fan J P H, Wong T J, Zhang T.Politically Connected CEOs, Corporate Governance, and Post-IPO Performance of China's Newly Partially Privatized Firms[J].Journal of Financial Economics, 2007, 84 (2): 330 -357.

[4]Chaney P K, Faccio M, Parsley D.The Quality of Accounting Information in Politically Connected Firms[J].Journal of Accounting and Economics,2011,51 (1):58-76.

[5]Correia M M.Political Connections and SEC Enforcement[J].Journal of Accounting and Economics,2014,57 (2):241 -262.

[6]杜兴强.政治联系的度量及对公司业绩的影响综述[J].当代会计评论,2010(2):98-113.

[7]孙亮,刘春.公司为什么聘请异地独立董事?[J].管理世界,2014(9):131-142.

[8]Du X,Zeng Q, Du Y.Do Political Connected Independent Directors Help Chinese Listed Private Firms Enter High-Barrier Industries?[J].China Accounting and Finance Review,2014,16 (4):121-154.

[9]Wang L.Protection or Expropriation: Politically Connected Independent Directors in China [J].Journal of Banking and Finance, 2015, 55: 92 -106.

[10]杜兴强,周泽将,杜颖洁.上市公司高管政治联系的会计审计效应研究[M].大连:东北财经大学出版社,2010.

[11]曹廷求,王营,张蕾.董事市场供给会影响董事会独立性吗——基于中国上市公司的实证分析[J].中国工业经济,2012(5):83-95.

[12]Fisman R.Estimating the Value of Political Connections[J].The American Economic Review,2001,91 (4):1095 -1102.

[13]Faccio M, Parsley D C.Sudden Deaths: Taking Stock of Geographic Ties[J].Journal of Financial and Quantitative Analysis,2009, 44 (3): 683 -718.

[14]Sun P, Xu H, Zhou J.The Value of Local Political Capital in Transition China[J].Economics Letters,2011,110 (3): 189 -192.

[15]Amore M D, Bennedsen M.The Value of Local Political Connections in a Low-corruption Environment[J].Journal of Financial Economics, 2013,110 (2):387-402.

[16]Mian A, Khwaja A I.Do Lenders Favor Politically Connected Firms? Rent Provision in an Emerging Financial Market[J].The Quarterly Journal of Economics,2005,120 (4):1371-1411.

[17]Charumilind C, Kali R, Wiwattanakantang Y.Connected Lending: Thailand before the Financial Crisis [J].The Journal of Business, 2006,79 (1):181-218.

[18]余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008(8):9-21.

[19]Houston J F, Jiang L, Lin C, Ma Y.Political Connections and the Cost of Bank Loans[J].Journal of Accounting Research,2014,52 (1):193 -243.

[20]Faccio M, Masulis R W, McConnell J.Political Connections and Corporate Bailouts[J].The Journal of Finance,2006,61 (6):2597-2635.

[21]潘越,戴亦一,李财喜.政治关系与财务困境公司的政府补助——来自中国ST公司的经验证据[J].南开管理评论,2009(5):6-17.

[22]Leuz C, Oberholzer-Gee F.Political Relationships, Global Financing, and Corporate Transparency: Evidence fromIndonesia [J].Journal of Financial Economics,2006,81 (2):411-439.

[23]Boubakri N, Cosset J C, Saffar W.Political Connections of Newly Privatized Firms[J].Journal of Corporate Finance,2008,14 (5):654-673.

[24]吴文峰,吴冲锋,芮萌.中国上市公司高管的政府背景与税收优惠[J].管理世界,2009(3):134-142.

[25]Kedia S, Rajgopal S.Do the SEC's Enforcement Preferences Affect Corporate Misconduct? [J].Journal of Accounting and Economics, 2011,51 (3):259-278.

[26]宋玉,沈洁,范敏虹.上市公司的地理特征影响机构投资者的持股决策吗?——来自中国证券市场的经验证据[J].会计研究,2012(7): 72-79.

[27]Pfeffer J, Salancik G R.The External Control of Organizations: A Resource Dependence Perspective [M].Stanford University Press, 2003.

[28]刘浩,唐松,楼俊.独立董事:监督还是咨询?——银行背景独立董事对企业信贷融资影响研究[J].管理世界,2012(1):141-156.

[29]刘春,李善民,孙亮.独立董事具有咨询功能吗?——异地独董在异地并购中功能的经验研究[J].管理世界,2015(3):124-136.

[30]Lu Z, Zhu J, Zhang W.Bank Discrimination, Holding Bank Ownership, and Economic Consequences: Evidence from China [J].Journal of Banking& Finance,2012,36 (2):341-354.

[31]Brandt L, Li H.Bank Discrimination in Transition Economies: Ideology, Information, or Incentives? [J].Journal of Comparative Economics,2003,31 (3):387-413.

[32]杜颖洁.银行关系是否导致了贷款歧视?——基于中国民营上市公司的经验证据[J].投资研究,2013(7):84-107.

[33]周泽将,杜颖洁,杜兴强.政治联系、最终控制人、制度环境与银行借款——基于国有上市公司2004—2008年的经验证据[J].当代经济科学, 2011 (3):33-42.

[34]张健华,王鹏.银行风险、贷款规模与法律保护水平[J].经济研究,2012(5):18-30.