日央行“按兵不动”的背后

2016-07-05王曾越编辑张美思

文/王曾越 编辑/张美思

日央行“按兵不动”的背后

文/王曾越 编辑/张美思

4月28日,日本央行宣布维持现有货币政策不变,继续以每年80万亿日元的速度扩大货币基础量,并对金融机构存放在央行的部分超额准备金维持-0.1%的利率(见图1)。该举动出乎市场意料。此前,市场预期日本央行将采取更加宽松的货币政策,包括将负利率延伸至借贷领域、购买更多的股票上市交易基金(ETF)或者进一步降低利率。日央行宣布决议后,日本汇市和股市反应剧烈,日元兑美元短线快速拉升逾2%,日本股市快速下跌3%(见图2)。

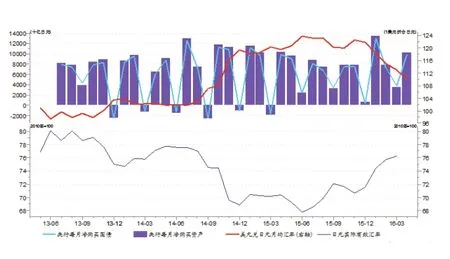

图1 日央行超宽松的货币政策

图2 东京日经225指数与日本10年期国债收益率

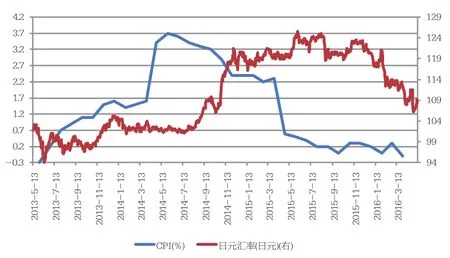

图3 日本CPI与日元汇率

此次日本央行按兵不动,虽出乎市场意料,但也并非毫无根据,其背后恰恰反映了日本超宽松货币政策乃至“安倍经济学”当前面临的窘境,也因此引发了近期市场的热议。

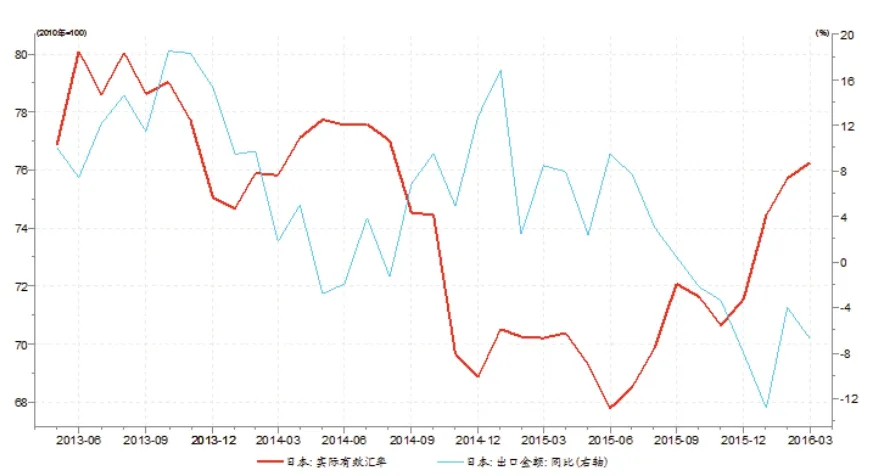

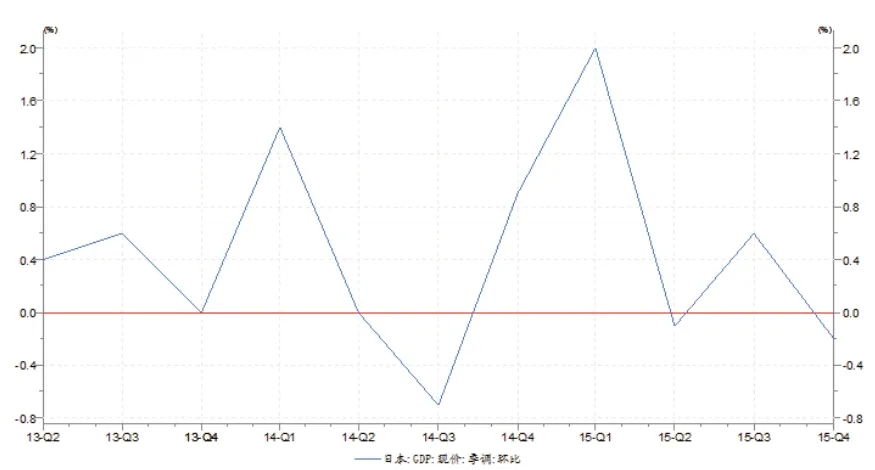

安倍晋三于2012年底出任日本首相后,即推出了由“超宽松的货币政策”、“积极的财政政策”和“结构化改革”组成的“安倍经济学”,以期改善日本经济,并提升通胀。其中,又以超宽松的货币政策为实施重点。起初,“安倍经济学”的实施效果较为明显,超宽松的货币政策压低了日元汇率,提振了出口,对日本的通胀和经济增长起到一定的刺激作用,使得日本国内对经济前景的情绪一度非常乐观(见图3、图4)。然而,随着时间的推移,其效果逐渐转差。特别是自去年以来,日本经济增长迟滞、通货紧缩的局面使得“安倍经济学”的前景越来越引发质疑。日本核心通胀率从2012年底的-0.2%上升到2014年年中的3.4%后,在2015年全年几乎保持不动;日本经济增长更在去年第四季度环比下滑1.1%(见图5)。超规模的量化宽松货币政策对日元汇率的打压效果也日渐式微,自安倍上台的2012年年底至2015 年6月的汇率低点,日元兑美元汇率跌幅达32%;然而今年以来日元却大幅上涨,当前日元兑美元汇率已回到2014 年10月日本央行推出QQE时的水平。尽管今年1月,日本央行意外宣布实施负利率政策,意图通过更大强度的宽松政策刺激经济,然而从实施效果来看并不理想。

图4 日本出口同比增长与日元实际有效汇率

图6 日本政府债务水平(单位:亿日元)

图5 日本GDP环比走势

图7 日本财政收支余额(单位:亿日元)

当前日本央行超宽松的货币政策以及“安倍经济学”的效果逐渐减弱,有以下几方面原因:第一是宽松政策的边际效用递减,特别是随着日本央行购买资产规模的扩大,市场对未来货币政策是否还有足够操作空间的怀疑也在不断增强。第二是美联储加息步伐的暂缓,压低了美元的走势,间接助推了日元的上涨。第三是“安倍经济学”其他两只箭未能有效配合货币政策。结构性改革方面,人口老龄化和工资低迷的问题长期存在;财政刺激政策方面也受制于日本政府高企的政府债务和财政赤字水平而推行不利(见图6、图7)。

而此次日本央行宣布维持当前利率和购买资产规模不变,也反映出日央行决策层内部对于继续扩大量化宽松规模的态度趋于谨慎。这是由日本当前面临的内外部环境所决定的。外部环境方面,今年以来国际金融环境的频繁动荡,导致美、欧等主要经济体在制定货币政策时都将全球风险因素考虑在内。美联储和欧央行在最近都采取了按兵不动的策略,也给日央行的行动提供了参照。国内方面,最新公布的日本央行4月货币政策会议纪要显示,面对当前日本的经济形势,不同委员对于日央行政策实施效果的意见存在分歧。而在此次日央行按兵不动的同时,安倍近期呼吁其他国家同日本一起增加政府财政支出来刺激全球经济。这也在一定程度上表明,安倍正开始在财政改革上发力,试图在货币政策之外寻找新的经济刺激方式。预计执行补充预算、推迟消费税上调等手段都有可能成为日本政府的选项。

但可以肯定的是,日央行仍将保持超宽松的货币政策立场。鉴于日央行已经将实现2%的通胀目标时间推迟到2017财年,而当前日本通胀水平仍十分低迷,因此日央行仍将继续维持其超宽松的货币政策。如果日本经济继续恶化,以及其他方面的政策措施没有起效,其仍有可能进一步扩大量化宽松政策的规模。

作者单位:中国人民大学经济学院