我国上市公司股权代理成本影响因素分析

2016-06-30张征超副教授贾金淼渤海大学管理学院渤海大学辽宁沿海经济带发展研究院辽宁锦州203

■ 张征超副教授 贾金淼(、渤海大学管理学院 2、渤海大学辽宁沿海经济带发展研究院 辽宁锦州 203)

我国上市公司股权代理成本影响因素分析

■ 张征超1、2副教授 贾金淼1(1、渤海大学管理学院 2、渤海大学辽宁沿海经济带发展研究院 辽宁锦州 121013)

内容摘要:“所有权与经营权分离”己成为现代公司制企业的一个显著特征。在“所有权”与“经营权”分离的情况下,由于所有者与经营者之间存在着信息不对称,就会引起所谓的代理问题。本文重点是从股权结构、债权结构和盈利能力三方面来研究股权代理成本影响因素问题。通过描述性统计、因子分析、主成分分析、多元回归等方法找到了降低股权代理成本的途径:适当提高盈利能力,增加经营者的持股比例,增加企业负债,减少股权集中度,增加股权制衡度等。

关键词:股权代理成本 股权结构 债权结构

现代公司制度的主要特征是所有权和经营权的分离。由于股东一般不直接参与公司的日常经营活动,而是将经营权委托给了职业经理人员,这样就在公司股东和管理层之间形成了围绕公司市场价值最大化为目标的委托代理机制。管理者为了自己的利益极可能花费大量的费用,但也很难真正实现股东价值的最大化。因此,股东必须设计一个适当的激励机制和监督机制来限制股东价值最大化的经营者的行为偏差。

股权代理成本影响因素的理论基础及综述

(一)股权结构对股权代理成本的影响

股权结构是对股权代理成本影响最大的因素,从以往的文献中能看出,股权集中度与代理成本相关性为正,而股权制衡度与代理成本的相关性为负,并提到应通过降低股权集中度、提高股权制衡度的方法等来降低股权代理成本。还有学者研究发现,在上市公司中大股东控制权的代理问题更为严重,小股东的利益受到一定程度的损害。学者们对公司资本结构与代理成本关系方面的研究分析表明,经营者持股比例与代理成本相关性为负。综上所述,本文股权结构方面选取股权集中度、股权制衡度、管理者持股比例、董事会规模等指标来代表。

(二)债权结构对股权代理成本的影响

在债权结构方面,前人通过实证表明资产负债率对代理成本产生显著的正向影响,长期负债比例对代理成本产生显著的负向影响,说明长期负债占总负债的比重越大,债务的约束效应越小,对代理成本的控制起到的作用就越小。所以本文选取资产负债率、长期资产负债率、流动资产负债率来代表债权结构。

(三)盈利能力对股权结构的影响

公司的盈利能力是公司的经营状况的综合反映,在一定程度上,反映了经理人的努力,完善公司治理结构,最大限度地提高所有者的利益的范围,更高程度地解释经理人是否尽了作为代理人应尽的义务,因此股权代理成本更低。通过实证检验得出盈利能力与代理成本呈负相关。本文盈利能力选用净资产收益率表示。

股权代理成本影响因素模型设计

(一)变量选择

本文试图从企业的股权结构、债权结构和企业的盈利能力等方面研究它们与股权代理成本之间的关系,各变量的设计与分析如下:

1.被解释变量。股权代理成本在此通过资产利用率表示,由于资产利用率是用来衡量所有资产管理者的运行效率,这是由成本这一方面的反向方面进行分析,并容易获得的数据来计算的索引,所以使用这个指标来测量股权代理成本。

表1 公因子方差

表2 解释的总方差

表3 特征向量矩阵

2.解释变量。本文采用的解释变量包括:股权结构(股权集中度/ LASP、股权制衡度/ DR、董事会规模/BS、独立董事比例/ IDP、管理层持股比例/ MSP);债权结构(资产负债率/ DEBT、长期资产负债率/ LDEBT、流动资产负债率/ SDEBT);盈利能力(净资产收益率/ ROE)。

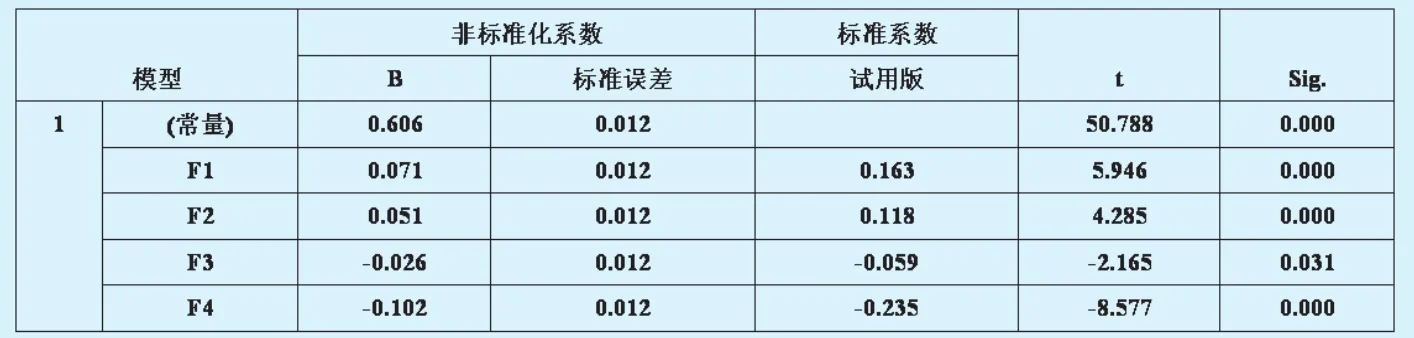

表4 系数

(二)模型设计

本研究根据上述分析建立一个多元线性回归模型:

其中,AT为被解释变量,α为常数项,β1至β9为待估系数,其余为解释变量,本模型以主营业务收入/总资产为因变量考虑各种因素对股权代理成本的影响。

股权代理成本影响因素实证研究

(一)样本选择和数据来源

本研究选择2014年在上海交易所和深圳交易所上市交易的所有上市公司作为研究对象,本研究样本选择标准如下:一是剔除财务资料有缺失的上市公司;二是不计ST和金融类上市公司的不完整的财务信息,因为这些公司或连续亏损;三是财务状况产生异议,已确认的上市公司剔除金融欺诈的存在。

(二)因子分析

可能一些变量之间存在于研究通过使用某种依赖关系的因素,彼此之间的相关性,直接利用这些可变数据回归分析得出的结论不准确的。因此,第一因子分析,有少量的替代独立变量来表示所有的原始变量,这几种可供选择的变量称为因子。利用SPSS17.0对样本数据进行因子分析,过程及结果如表1所示。

表1给出了每个变量共同度的结果。可以从该表得出,变量的共同因子分析方差较高,表示大部分信息是可变的,可以提取因子,因子分析是有效的。

表2显示的是因子贡献率结果。从表中看到,只有前四个因子的特征值大于1,并且前四个因子的特征值之和占总特征值的72.357%,因此提取前四个因子为主因子。

(三)主成分分析

主成分分析是由多个变量来选择较少的重要变量数线性变换的多元统计分析,此处的思路是:变量的原有数量有一定的相关性,重新组合成一组新的综合性无关的相互指标来代替原来的指标。

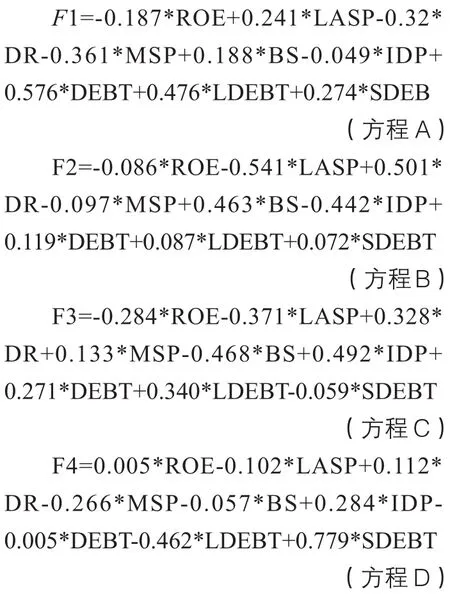

在SPSS17.0中,利用因子分析的结果进行主成分分析,定义新变量F1、F2、F3、F4,将成本矩阵中的因子载荷分别输入新变量中,通过计算得到特征向量矩阵,如表3所示。将参与因子分析的原始变量进行标准化,而且从表3特征向量矩阵里可以得到主成分的计算公式:

(四)多元线性回归

多重线性回归是与多个独立变量间的方法因变量线性关系的统计研究。因变量和自变量是由变量回归模型之间的因果关系的规定确定的,并根据测得的数据来估计该模型的参数,然后评估回归模型是否能适合所测量的数据,并且可以进一步预测参数。

1.被解释变量与各个主成分因子之间的线性回归。以资产利用率(AT)为因变量,以主成分因子F1、F2、F3、F4为自变量,建立方程:

其中,AT为被解释变量,F1、F2、 F3、F4为解释变量,a为截距项,b1、b2、b3、b4是待估系数。

利用SPSS17.0进行回归分析,结果如表4所示。

通过表4可以得到回归方程:

2.被解释变量与各个自变量之间的线性回归。根据上述建立的方程,将方程A、方程B、方程C、方程D全部带入式(3)中,得出最终回归方程:

结论

通过研究本文认为,盈利能力和代理成本利润率呈显著的负相关,这表明中国的上市公司的经营业绩恶化,在一定程度上管理人员将与股东的利益相悖,管理者对公司的侵蚀较高。股权集中度与股权代理成本正相关,这表明该公司的第一大股东出现了明显的违反其它股东利益的行为,且其持股比例的增加加剧,从而增加了股权代理成本。股权代理成本与股权制衡度的相关性为负,与管理层持股比例的相关性为负。董事会方面,股权代理成本与董事会规模的相关性为正,与独立董事比例的相关性为负。股权代理成本与资产负债率、流动资产负债率的相关性为正,与长期资产负债率的相关性为负。

参考文献:

1.Jensen.M.C and W.Meckling.Theory of the Firm:Managerial Behavior,Agency Costs and Capital Structure [J].Journal of Financial Economics.1976(3)

2.Jensen.M .C .Agency cost of free cash flow corporate finance and takeover[J].American Economic Review l986,76

3.Ang.J.S.R.A.Cole and J.W.Lin.Agency Costs and Ownership Structure[J].Journal of Finance,2000,55

4.徐丽君.我国上市公司股权代理成本影响因素的实证研究[D].浙江工商大学,2010

5.张兆国,宋丽梦,张庆.我国上市公司资本结构影响代理成本的实证研究[J].会计研究,2005(8)

6.秦彬,肖坤.我国上市公司股权结构对代理成本影响的实证研究[J].中国软科学,2008(2)

7.郭惠君.股权代理成本的影响因素实证分析[D].北京化工大学,2011

基金项目:▲辽宁省教育厅项目“联盟视角下辽宁省中小企业融资效率与区域经济增长的互动机制研究”

中图分类号:◆F830

文献标识码:A