高管任期、高管薪酬与薪酬委员会有效性研究

2016-06-30李若兰

文/李若兰

高管任期、高管薪酬与薪酬委员会有效性研究

文/李若兰

摘要:本文结合中国具体的国情上市公司的产权性质因素,对薪酬委员会的作用进行检验:从高管盈余管理动机(尤其是任期末)、可操控性应计项两个方面来考察它们对高管薪酬的影响。通过历史数据检验来证实我国上市公司中设立薪酬委员会是否会在高管任期最后一年通过调整盈余构成提升自身薪酬的影响程度来缓解高管的盈余管理动机。

关键词:盈余管理;高管薪酬;薪酬委员会

一、文献综述

国外学者对盈余管理、高管薪酬的众多研究成果,为本文的研究提供了重要的学术参考价值。盈余管理行为更易发生在高管出现职位变更时(DeAngelo(1988))。DeAngelo研究结果表明,在公司代理人权力面临挑战时,代理人为了自己利益或权力不被取代,可能会通过盈余管理粉饰自己业绩。Adut etal.(2003)的检验结果也有类似发现。上述研究表明,公司设立的薪酬委员会会发挥作用,调整盈余的补偿程度,干涉盈余管理行为。

我国国内关于薪酬委员会有效性研究的文献逐渐增加,对盈余管理、高管薪酬的研究也不少,另外有部分学者研究过盈余管理和高管变更。关于盈余管理与高管任期同时对高管薪酬的影响尚无研究。这也是本文研究的着眼点。

刘冰(2010年)对薪酬委员会独立性进行分析研究,文章通过选取沪深两市2007年的数据,检验结果并不显著,即尚未设立薪酬委员会上市公司与设立薪酬委员会的上市公司在CEO报酬制定上没有差别。上市公司薪酬委员会的高管薪酬制定标准与公司自己控制的薪酬委员会制定的薪酬标准无明显差异。该文章的研究结果说明,薪酬委员会独立性不高,在规范上市公司薪酬契约上尚未发挥最有效作用,薪酬委员会在公司治理中并没有发挥有效治理作用。

二、理论分析与假设推演

公司高管在任期即将结束时进行虚增真实业绩或者盈余操纵,达到粉饰业绩效果。Holmstrom and Milgrom (1991)研究指出当两种活动能够相互替代时,通过惩罚这种行为或者增加另一种行为的报酬方式来制约这种行为。鉴于此,我们可以在高管即将离任时,薪酬委员会通过调整降低盈余构成中可操控应计项目的权重,这样可以降低高管离任时通过盈余管理粉饰业绩的可能性。这种降低盈余构成中可操控应计项目权重,从而增加高管创造真实业绩动机,减少盈余管理。这种预测是在之前研究基础上得出。

在以上研究结论的基础上提出假设1

H1:高管任期末比非任期末,相对于其他盈余构成可操控性应计项目正的变化成对薪酬的影响程度底。

进一步从我国国情出发,加入我国国家制度背景因素,即加入我国公司产权性质因素,结合我国特色经济体制,公司有国有控股公司和非国有控股公司之分。国有控股上市公司的薪酬制定是有别于非国有控股上市公司的。由于国有上市公司其所有权归属于国家,国家政府在很大程度上管制着国有上市公司薪酬的制定,导致国有控股上市公司薪酬制定市场化程度低。根据委托代理理论,国家政府或者国有资产管理委员会制约公司的活动,出现委托人和代理人之间信息不对称,业绩的取得和薪酬制定过程很难被看到。

在上述研究基础上提出假设2

H2:与国有企业相比,非国有企业高管任期末盈余构成中正的可操控性应计项目变化对薪酬的影响程度低于非任期末。

三、研究设计及实证结果

(一)样本来源

本文选择的样本集中于高管自愿变更。文章主要选取有高管变更上市公司,时间是2008年到2014年期间,通过查询国泰安数据库和巨潮资讯网来获得各项财务数据。最终得到1197个和1230个公司样本。

(二)变量设计

高管薪酬作为被解释变量(△INCOM), 高管薪酬水平文章选取前三名高管报酬之和并取对数,高管薪酬内容包括年度薪酬(数据易取得),股票期权等非现金报酬也包括在高管薪酬。

文章选取的解释变量包括高管任期末(FINAL)、盈余管理DA以及控制变量。任期末是0/1变量,即是高管变更则变量取1,不是高管变更则变量取0。该变量的度量即在年度上半年发生变更,则高管任期末是上一年度;如果在年度下半年发生变更,则高管任期末是当年度。

对于盈余管理变量的度量我们采用学者普遍使用的Jones 修正模型的残差(可操控性应计)。

模型中控制变量用总资产报酬率,净资产/总资产表示企业绩效(ROA)。资产负债率(LEV)负债总额/资产总额。公司资产总额取对数表示企业规模(lnSIZE)。董事长、总经理两职合一为虚拟变量,若两职合一取1,若非两职合一,则该虚拟变量取0。企业性质,上市公司所有权归属于政府或者国资委的,为国有公司,取值1,上市公司所有权归属于其他,取值0。

(三)模型设计

为了验证假设,本文采用以下多元回归模型进行估计:

ΔINCOMit=A0++B1FINAL+B2ΔROAit+B3ΔROAit* FINAL+B4EARN+B5EARN *FINAL+B6POS_ΔDA+B7POS_ΔDA * FINAL +B8LNSIZE +B9LEV+B10BUSY +B11EQ +B12COMMI +B13GOV+B14YEAR+B15INDUSTi

(四)实证分析

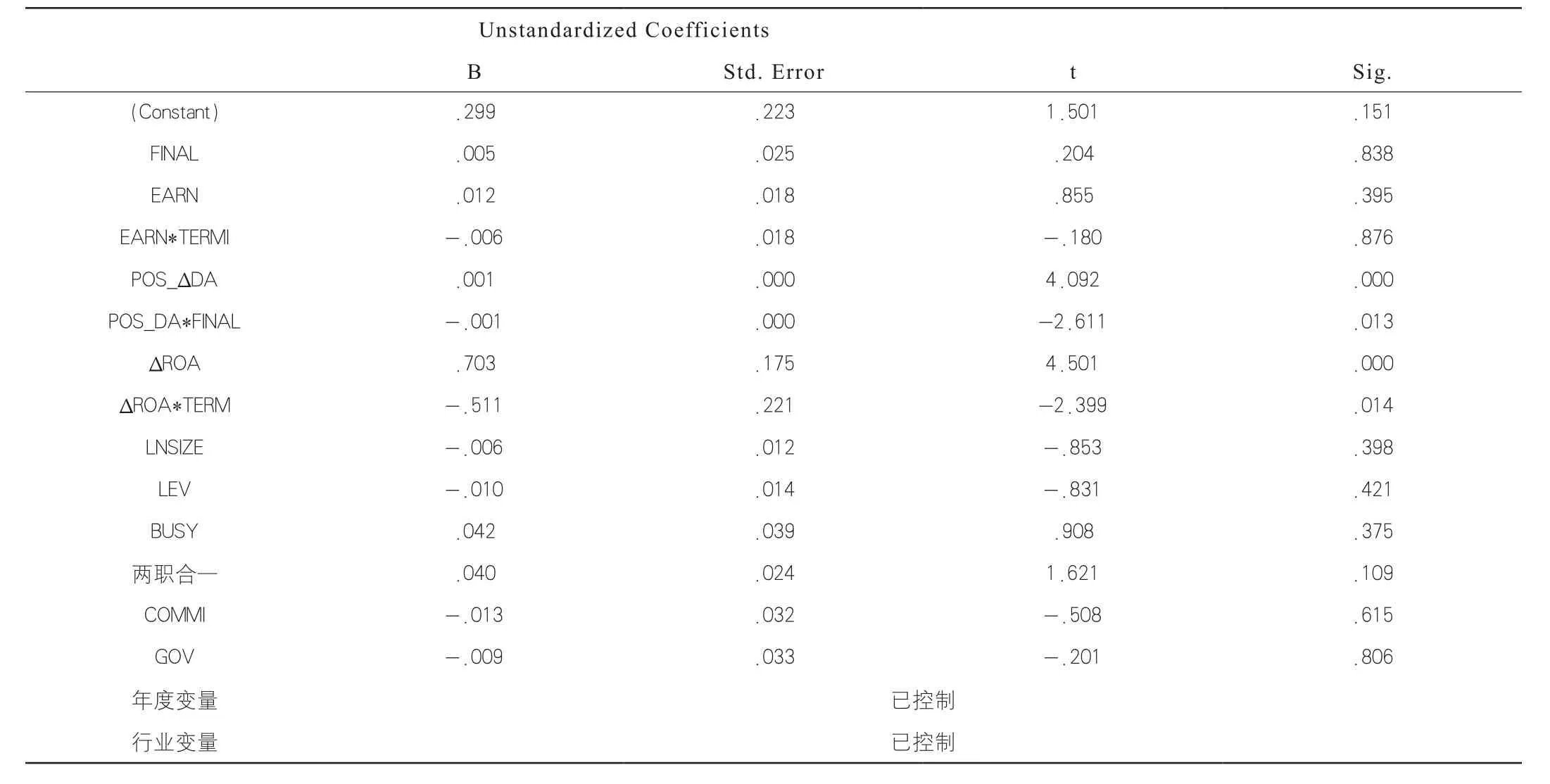

通过表1中回归结果显示,该多元回归模型的R2是0.013。正的可操控性应计(POS_ΔDA)变量系数不显著,结果表明在非任期末和其他盈余构成一样,正的可操控性应计利润的变化无显著差异,说明正的可操控性应计利润对薪酬变化影响程度和其他盈余构成一样。但是回归结果中,B7是正的且较显著,B7是交乘项POS_ΔDA * FINAL的系数。这说明正的POS_ΔDA和其他盈余构成对薪酬的影响程度无显著差异。进一步分析回归结果B6+B7,B6+B7=0,说明在高管任期末正的POS_ΔDA和其他盈余构成对高管薪酬的影响程度没有差异。整体结果说明薪酬委员会对于正的POS_ΔDA和其他盈余构成并没有进行区别处理。进一步表明在高管变更时期薪酬委员会并没有通过调整影响薪酬的盈余构成因素来缓解高管的盈余管理行为。另外,通过回归结果可知,企业性质虚拟变量,系数为-0.007,系数为负,表明国有上市公司薪酬委员会独立性更弱,国有上市公司薪酬管制严重,高管盈余管理动机不是为获得更高薪酬,而是为职务晋升。

表1 表模型全样本回归结果

四、研究结论

本文主要研究薪酬委员会的独立性,采用实证分析方法,分别检验高管在非任期末和任期末两个不同时间点,盈余构成的变化和薪酬的变化关系,薪酬委员会是否在高管任期末通过薪酬管理来改善高管盈余管理动机。文章采用实证方法,研究结果表明,薪酬委员会通过薪酬管理改善高管最后任期盈余管理的总体效果并不乐观。研究结果还表明,非国有企业的薪酬委员会有效性高于国有企业。因此,提高薪酬委员会有效性,完善薪酬委员会职能迫在眉睫。

(作者单位:吕梁学院)

上接(第181页)责。相关部门应制定语言文字法规的落实细则,监督语言文字的规范使用。加强文化秩序管理,工作要持久、要有力度,不能松懈。抓语言文字规范化管理,堪比烟草管控一样,公共场所禁止,影视镜头禁止,人人参与,人人监督。有了大张旗鼓旗帜鲜明的管理,一定会扭转文化领域的混乱状态,还百姓一个净化的语言文字环境,让生活便捷,交流通畅。进行语言文字的管理,不是拒绝国外语言文字,是对本国语言文字的规范化工作,是将目前百姓周围杂乱无章的语言文字环境进行净化,利国利民,福荫子孙。

(三)还原文化本质

文化是一种品位,充满端庄和高贵,悠久的历史,造就灿烂的文化底蕴。不能让语言文字的混乱局面继续下去,要还原文化本质,维护语言文字的严肃性。语言文字作为人们的交流工具,时时处处体现国格和人品,决不能不尊重。社会在发展,语言文字也需要不断改进和完善,但不能将不负责任的编造作为变革,不能将错误的语法修辞拿来逗趣。对于出现的一些新事物新名词,不能放任自流,任其自由发挥,相关部门应当提早干预,确定出统一的表达方法,以便遵照执行。没有一定的规范,会引起信息交流的混乱,引起额外的负担。多年前的“拉登”、“拉丹”两种称谓,在不同媒体长时间较量,就是一个例证。

(四)重视传统文化的传承

学习传承传统文化,是每个国人的责任和义务,都需要尽心尽力。应整顿文化领域的不正常情况,推动民族文化的发扬光大。外语很重要,但外语不能凌驾在本民族语言文字之上,有损国格人格。一些幼小的孩子,连母语都未能全面掌握,就付出大量金钱和时间学习外文。家长初衷是好的,怕自己的孩子输在起跑线上,扭曲的社会氛围不得不做出如此决定,给孩子增加巨大压力,美好的童年变得灰暗。教育部门要改变学校课程设置和高考制度,外语只是一种交际工具,应引导具有语言天赋的孩子更深入学习。高考科目中,国语和外语应当让考生任选一项。强大的国家,必然促进民族文化的大发展,要给与充分认识。

(作者单位:沈阳大学工商管理学院)