基于碳排放权交易的碳配额储备机制探讨

2016-06-29王加平李国祥

张 伟,王加平,李国祥

(济南大学,山东 济南 250022)

基于碳排放权交易的碳配额储备机制探讨

张伟,王加平,李国祥

(济南大学,山东济南250022)

摘要:本文研究认为,碳配额银行不仅可以承担储备碳排放权配额的任务,也可以对碳排放权配额进行运营,使其更好地体现出碳资产的价值,还可以承担充当信用中介、稳定交易市场、规避价格风险、激励企业节能减排、完善投融碳体系等功能。碳配额银行可以开展专营业务和兼营业务,在进行业务运作时,会存在业务经营风险、碳排放权配额乘数效应风险、“挤兑”风险、商业性经营风险、资本金不足风险等,需要采取措施给予控制。

关键词:碳排放权配额;储备机制;碳配额银行

由全球气候变化问题引出的减少温室气体排放,进而出现的碳交易,使碳排放从科学领域跨越到金融领域。从碳排放权配额能够通过交易市场在组织实体之间进行转换开始,对于组织实体而言,碳排放权配额实质上成为了一种特殊的资产——碳资产[1]。尤其是随着全球碳交易机制的不断完善,二氧化碳作为商品的属性更加突出,碳资产的重要性也更加突出。

国外学者对碳排放权配额储备问题进行了初步研究,但他们的研究是建立在发达国家基础上的,中国不能照搬照用这些成果。国内学者对该问题研究较少,难以为碳排放权配额储备实践提供指导,所以有必要进行基于国情的专题研究。

1碳排放权配额储备的必要性

在碳排放权配额中选择一定比例作为国家储备,用于对碳排放权配额交易市场的适当干预,可以避免碳市场价格的剧烈波动,有利于市场的平稳发展。

在全球应对气候变化日益紧迫的形势下,碳排放空间成为日益短缺的自然资源和生产要素,碳排放信用也将逐步凸显其独特的价值。既然碳排放权配额关系到国家未来的发展,国家应该对碳排放权配额交易资源进行战略储备。目前,一些发展中国家比如印度,就把大量的碳减排项目拿到IPCC(联合国政府间气候变化专门委员会)进行认证,并自己保留部分项目进行战略储备[2]。中国也应考虑进行碳排放权配额资源的战略储备,在较低价位收购碳排放权配额,同时设立碳排放权配额储备体系。

发达国家一直重视碳排放权配额的储备。《美国清洁能源与安全法案》规定,美国环保署建立约25亿排放配额的战略储备,每年留出部分排放配额应对潜在的碳价格上涨。可提取2012—2019年1%的配额资金用于战略储备资金,2020—2029年提取2%,此后提取3%,每年的具体提取数额会受到限制。如果配额价格比美国环保署早些年预测的价值翻了一番,或者在项目运行三年后比历史价格翻了一番,将拍卖战略储备中的配额。此外,拍卖的收益将用于购买额外的国际减排抵消来补充战略储备[3]。

既然碳排放权配额作为碳资产具有很高的价值,需要进行储备,就应当建立相应的储备机制,以承担储备碳排放权配额的任务。一般的储备机制可分为三种,一是依托交易机构,由碳排放权配额交易机构承担储备配额的功能;二是设立碳排放权配额储备中心,由碳排放权配额储备中心承担储备配额的功能;三是设立碳配额银行,由碳配额银行承担储备配额的功能。从这三种机制的作用来看,设立碳配额银行更有必要,因为它不仅可以承担储备碳排放权配额的任务,也可以对碳排放权配额进行运营,使其更好地体现出碳资产的价值。

2碳配额银行的设立与运作

所谓碳配额银行,是指以经营碳排放权配额业务为主、按照银行方式运作的特殊机构。碳配额银行吸收碳排放权配额作为“存款”,发放碳排放权配额作为“贷款”,以“贷款”和“存款”的“利息”差额作为利润来源。

2.1设立碳配额银行的可行性

Newell等认为,企业可根据碳排放权配额价格的升降决定碳排放权配额的存在状态。当碳排放权配额价格上升时,企业可借出自己的配额;当碳排放权配额价格下降时,企业可存入自己的配额[4]。所以,企业可以像存款那样向特定机构储存(Banking)富余的碳排放权配额,以备未来使用,这是碳排放权配额的跨期消费问题。欧盟碳排放权配额交易市场完全支持碳排放权配额的存储,规定每年剩余的配额(EUA)可以用于下一年的交易,只是不得跨阶段交易[5]。

同样,碳排放权配额也可以像银行贷款那样向排放企业借出(Borrowing),这是碳排放权配额的信用消费问题。相比碳排放权配额的存储,其借出具有诸多消极性影响:一是会导致有关部门不能很好地评价碳信用的价值;二是会加大排放企业的“逆向选择”,不良企业或者将要破产的企业比健康运营的企业更倾向于借贷碳排放权配额;三是容易导致“道德风险”,借贷碳排放权配额的企业极易游说政府部门降低减排的标准,从而使他们借贷碳排放权配额的债务减少或者取消;四是延缓了企业积极采取节能减排的冲动。因此,对碳排放权配额的借贷应进行必要的规制。

欧盟碳排放权配额交易计划在有限的条件下允许碳排放权配额的借贷,美国的立法案在严格的条件下才允许排放企业借贷碳排放权配额。2007年美国国会审议的《气候管理与创新法案》(Climate Stewardship and Innovation Act)中规定,排放企业可以借贷排放指标,但不得超过25%,其利率为10%。同年审议的《美国气候安全法案》(America’s Climate Security Act of 2007)对碳排放权配额的借贷也加以限制,借贷额不得超过总信用额度的15%[3]。中国碳排放权配额交易市场还处于初创阶段,为了激励企业进行节能减排,应当在法律中严格控制碳排放权配额的借贷。

2.2碳配额银行的功能

一是充当信用中介的功能。与商业银行一样,碳配额银行也可以发挥信用中介的作用。当碳排放权配额富余的企业与不足的企业不能在市场上直接进行交易时,就需要碳配额银行这样的中介机构通过存储和借贷业务把双方联系起来,减少交易成本,协调交易条件,降低交易风险。

二是稳定交易市场的功能。作为市场机制之一,碳排放权配额的交易受到供给与需求关系的影响。在供过于求的情况下,如果禁止企业存储碳排放权配额,则会导致其价格急剧下跌,出现碳排放权配额价格的过度波动,不利于其市场的发展。碳配额银行解决了碳排放权配额的存储问题,有效地增强了其市场的流动性。相反,如果供不应求,就会出现价格快速上涨的问题。此时,碳配额银行卖出储备的碳排放权配额,就可以缓解市场上价格快速上涨的问题。

三是规避价格风险的功能。如果某企业本年度有富余的碳排放权配额,可以通过市场转让出去。但未来该企业需要扩大生产经营规模而碳排放权配额不足时,就只能从市场购买配额。如果以后碳排放权配额的支付价格低于本年度的出售价格,企业可以获利,但如果其支付价格高于本年度的出售价格,企业就产生了亏损。碳配额银行可以吸收企业存入富余的碳排放权配额,留待以后使用,以避免未来碳排放权配额市场价格走高的风险。

四是激励企业节能减排的功能。节能减排是国策,是整个中国经济转型必须面临的责任和压力,即使不做碳排放权配额交易,企业也要支付节能减排的成本。除了通过以往的行政手段来实现节能减排目标外,碳排放权配额市场带来了市场的手段,对于企业来说,也增加了一种实现节能减排的方式[6]。在碳排放权配额作为重要资产并可由碳配额银行予以存储的条件下,为了追求由碳排放权配额带来的更多利益,企业会想方设法地改进技术、加强和改善管理,以获得更多的碳排放权配额。这些活动显然有利于节能减排。

五是受托储备碳排放权配额的功能。碳配额银行可以接受政府的委托,在碳排放权配额价格低位运行时买进配额,进行战略储备。与政府直接进行战略储备相比,其效率更高。其一,碳配额银行作为从事碳排放权配额经营活动的企业,对碳排放权配额交易市场的商业运作更为熟悉,能够以比较低的价位购入配额。其二,碳配额银行作为自主经营、自负盈亏、自担风险的企业,对于碳排放权配额的战略储备,可以作为兼营业务,政府只需支付委托费用即可,不必设立专职机构和聘用人员,可以避免因设立专职机构和聘用人员而必须支付的成本。

六是完善投融碳体系的功能。与融资类似,融碳也包括直接和间接两种方式。碳排放权配额交易市场融碳是直接融碳,碳配额银行融碳是间接融碳。目前,交易市场融碳方式发展较快,而碳配额银行融碳方式是一个空白。据世界银行统计,全球碳交易量从2005年的7.1亿吨上升到2008年的48.1亿吨,年均增长率达到89.2%;碳交易额从2005年的108.6亿美元上升到2008年的1263.5亿美元,年均增长率高达126.6%。据预测,全球碳交易市场容量将超过石油市场,成为世界第一大交易市场,而碳排放额度也将取代石油成为世界第一大商品[7]。在这种情况下,如果不设立碳配额银行,就无法发展间接融碳,就会形成融碳体系不协调的格局。另外,碳排放权配额作为重要的无形资产,也可以与专利一样,进行折股投资,进而能够参与公司治理和利益分配,回报形式可以是碳排放权配额,也可以是现金等,这一过程称为投碳。碳配额银行拥有丰富的碳排放权配额资源,但为了经营的安全性,可以拿出少量的碳排放权配额进行投碳。如果拿出较多的碳排放权配额用于投碳,会影响碳排放权配额的流动性,一旦存储碳排放权配额的企业在某一时段集中提取碳排放权配额,则碳配额银行就难以应对,严重者会造成碳配额银行的倒闭。所以,设立碳配额银行有利于投融碳体系的完善。

2.3碳配额银行的业务运作

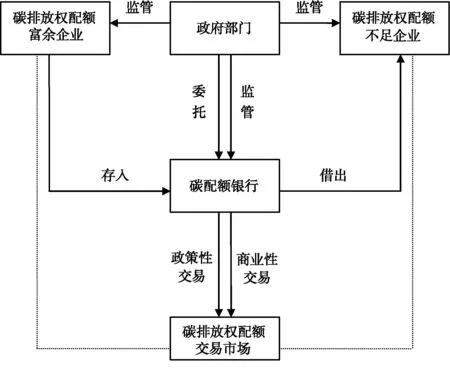

碳配额银行的业务运作过程如图1所示。一是政府部门对企业加强监管,通过出台计划等途径将碳排放权配额分配到企业,形成企业对碳排放权配额的需求和供给。二是碳排放权配额富余的企业将其配额存入碳配额银行,形成“存款”;碳排放权配额不足的企业向碳配额银行申请借贷,形成“贷款”。 三是政府部门将碳排放权配额的战略储备业务委托给碳配额银行经营,同时对碳配额银行加强监管,防止其偏离经营方向。四是碳配额银行在交易市场进行商业性交易,即从事追求自身利润最大化的碳排放权配额买卖活动;在交易市场进行政策性交易,即接受政府委托对碳排放权配额进行战略性收购活动。

图1 碳配额银行的业务运作过程

碳配额银行可以开展专营业务和兼营业务。专营业务是商业性经营业务,包括碳排放权配额存储和借贷业务,以及商业性市场交易业务等。专营业务的特点是在控制风险的前提下,以盈利为首要目标。兼营业务是政策性经营业务,是接受政府委托进行的碳排放权配额战略储备业务。兼营业务不以盈利为首要目标,但接受政府支付的委托费用作为补偿。

(1)碳配额银行的存储业务。碳配额银行的存储业务分为两种:一是活期存储,即指存储碳排放权配额的企业可以随时提取的存储方式。二是定期存储,即指具有明确期限、不到期限不能提取的存储方式。无论是活期还是定期存储,都需要碳配额银行支付一定的利息,只是利率有所差异,活期存储的利率低于定期存储。

一般情况下,无论是活期存储还是定期存储业务,都遵循以下运作流程:①申请开户,企业提出开户申请,按照要求提交有关材料;②审查与批准,碳配额银行对开户企业进行资质审核,对符合条件者准予开户;③存储实施与结算,开户企业将碳排放权配额存入碳配额银行,并及时交割结算,活期存储可以随时提取,定期存储在到期后方可提取,二者均有利息收入。

(2)碳配额银行的借贷业务。碳配额银行的借贷业务也分为两种:一是信用借贷,即指在申请企业信用等级较高的情况下,碳配额银行直接给予借贷的方式。二是担保或抵押借贷,即指由于申请企业信用不足,碳配额银行需要申请企业提供担保或抵押方可给予借贷的方式。无论是信用借贷还是担保或抵押借贷,都需要申请企业支付一定的利息,但是利率有所差异,信用借贷的利率高于担保或抵押借贷。

一般情况下,无论是信用借贷还是担保或抵押借贷,都遵循以下运作流程:一是申请借贷,申请企业向碳配额银行提出申请,按照要求提交有关材料;二是项目调查与评价,碳配额银行对申请企业进行项目调查,对企业及项目的情况进行评价;三是借贷决策,碳配额银行根据项目调查与评价情况进行借贷决策,对符合条件者予以批准,对不符合条件者予以否决;四是签订借贷合同,接到同意借贷的通知后,申请企业与碳配额银行签订借贷合同,如果是担保或抵押借贷,还需签订担保合同或抵押合同;五是借贷实施与结算,申请企业办理借贷手续,取得碳排放权配额,在借贷实施期间接受碳配额银行的监督。借贷到期后,申请企业偿还借贷本金和利息。逾期不还者,碳配额银行将依合同规定要求担保方履行职责,或依法处置抵押品。对于逾期不还的信用借贷,碳配额银行作为坏账处理。

(3)碳配额银行的商业性市场交易业务。在严格控制碳排放权配额借贷的情况下,如何实现碳配额银行的正常运作,是一个难以解决的问题。因为它不能像商业银行那样依靠大规模发放贷款实现盈利,也不能依靠网点众多通过中间业务实现盈利,碳排放权配额不能流动,更无法增值,使碳配额银行失去持续经营的根基。

我们认为,应当提倡碳配额银行开展商业性市场交易业务,即提倡碳配额银行到交易市场进行低价买进和高价卖出的活动,以弥补碳排放权配额流动性的不足和获取收益,使碳配额银行存储的配额能够产生经营效益,从而保证碳配额银行的可持续经营。这种方式使碳配额银行在经营上能够保持一定的灵活性,当碳排放权配额在高价位时碳配额银行可以卖出部分配额,将碳排放权配额转化为现金流;当碳排放权配额在低价位时碳配额银行可以买进部分配额,将现金转化为碳排放权配额。同时,该方式还有利于增进碳排放权配额交易市场的活力,使市场能够保持活跃的态势。与单纯的碳投资机构相比,碳配额银行具有碳排放权配额实力雄厚、成本低廉的优势,是一种盈利能力较强的复合型碳投资机构。

一般来说,碳配额银行开展商业性市场交易业务需要遵循以下运作流程:①对价位进行研判,结合市场的历史走势和国内外经济、政治状况,对目前的价格水平进行评估,如果处于高位就可以考虑卖出,如果处于低位就可以考虑买进;②进行实际交易和交割,一旦决定卖出或买进,就需要选择时机,在交易后进行交割,然后做好现金入账或碳排放权配额入库等工作。

(4)碳配额银行的政策性经营业务。碳配额银行开展政策性经营业务,是一项风险较低的业务类型。它既可以密切碳配额银行与政府的关系,又是碳配额银行的一个获利渠道。一般来说,碳配额银行开展政策性经营业务需要遵循以下运作流程:一是投标,在政府部门发出招标公告后,碳配额银行需要编制标书并提交给招标管理机构;二是中标后的准备,由于缺乏竞争者,碳配额银行自然成为中标者,然后办理中标手续,签订委托合同,接受政府的投资资金,等等;三是战略性投资规划的编制,按照合同要求,碳配额银行需要组织人员编制战略性投资规划;四是进行投资前的论证,当市场(一般为国际市场)上碳排放权配额价格处于低位时,碳配额银行需要组织人员进行投资前的可行性论证;五是购买、交割与接受监管,在论证可行后,碳配额银行需要在市场上购买碳排放权配额,并进行交割,做好碳排放权配额入库等工作,同时接受有关部门(机构)的监管。

3碳配额银行的风险分布与控制

碳配额银行在进行业务运作时,不可避免地会存在一些风险,主要表现为业务经营风险、碳排放权配额乘数效应风险、“挤兑”风险、商业性经营风险、资本金不足风险等,这些风险将对碳配额银行的健康经营和经济社会的健康发展产生不利影响,因而需要采取措施给予控制。

(1)加强自身的风险管理,防范业务经营风险。所谓业务经营风险,是指碳配额银行在业务运作时因经营管理不善而产生的风险,比如企业(客户)在存储和借贷时产生的欺骗行为等,这些行为会给碳配额银行的健康经营乃至生存带来不良影响。

碳配额银行的应对措施是加强风险管理。一是对存储的风险管理,主要是指对存储企业的风险管理,包括是否具有排放许可证、碳排放权配额数量证明等,以确保存入银行的配额的合法性;二是对借贷的风险管理,包括三个方面,即借贷企业及担保方的信用管理、碳排放权配额的使用管理和碳排放权配额的数量管理。借贷企业及担保方的信用管理是指需要对借贷企业及担保方的信用情况进行深入了解,判断借贷风险,做到未雨绸缪。碳排放权配额的使用管理是指碳配额银行对企业使用碳排放权配额的情况进行了解,防止企业利用借贷的碳排放权配额进行投机。碳排放权配额的数量管理是指碳配额银行需要限制对企业的借贷数量和比例,防止将碳排放权配额借贷过度集中在某些企业,以降低借贷风险,尤其是对高消耗、高污染的企业应从严控制。

(2)严格控制碳配额银行的借贷,并规定碳排放权配额不能循环使用,防范碳排放权配额乘数效应风险。商业银行由于存款资金和贷款资金的转化以及循环使用,能够产生货币乘数效应。同理,碳配额银行也可以产生碳排放权配额乘数效应。商业银行能够产生货币乘数效应,是因为商业银行在吸收存款后能够将存款资金借贷给企业,而企业在资金闲置时又将资金存入商业银行,形成存款,如此循环往复下去,资金逐步放大。

所谓碳排放权配额乘数效应风险,是指因碳配额银行的借贷和碳排放权配额循环使用导致碳排放权配额乘数效应产生的风险。碳排放权配额乘数效应对于节能减排是非常不利的,因为碳排放权配额可以不断放大,企业可以得到在正常情况下难以想象的碳排放权配额,从而鼓励企业扩大能源消费和增加污染排放。为此,应当在制度上严格控制碳配额银行的借贷数量,并且规定碳排放权配额不能循环使用,以防止借贷企业将借贷的碳排放权配额存入碳配额银行,碳配额银行再把碳排放权配额借贷给其他企业,这样就可以防止碳排放权配额乘数效应的发生。

(3)适当控制运用存储碳排放权配额进行商业性卖出的比例,防范“挤兑”风险。所谓“挤兑”风险,是指企业(客户)在某一较短时间内集中向碳配额银行提取碳排放权配额而产生的风险。在“挤兑”风险发生后,如果碳配额银行因碳排放权配额较少而不能满足企业的要求,则碳配额银行就只能宣布倒闭。

虽然商业性卖出业务是碳配额银行的主要利润来源,但也不能任其随意发展。因为如果碳配额银行将存储的配额在高价位全部卖出或大部分卖出,将可能会面临存储碳排放权配额的企业集中提取碳排放权配额的风险,即“挤兑”风险。

要防范“挤兑”风险,必须适当控制碳配额银行运用存储碳排放权配额进行商业性卖出的比例。在控制比例以后,碳配额银行面临如何扩大经营的问题。我们认为,碳配额银行可以先利用资本金买进一部分配额,在到达理想价位时将这部分配额与存储的部分配额组合起来卖出,获得的资金是以后买进配额的基金,如此不断滚动发展就可以形成良性循环。

(4)建立经营性亏损准备金制度和资本金补充制度,防范商业性经营风险。所谓商业性经营风险,是指碳配额银行在开展商业性市场交易时出现亏损而产生的风险。影响碳排放权配额交易市场价格的因素很多,其价格走势很难准确预测出来。当碳配额银行判断目前的价格处于高位而决定卖出时,也许不久就出现更高的价格,而此时碳配额银行为了配额的周转而不得不买进碳排放权配额,于是就形成了亏损。

为防范商业性经营风险,应当建立碳配额银行的经营性亏损准备金制度,规定碳配额银行每年应从盈利中提取一定比例的资金作为经营性亏损准备金,对商业性市场交易产生的亏损给予弥补,构造经营性亏损弥补资金的直接来源。同时,应当建立资本金补充制度,根据安全经营的要求,或由原有投资者追加投资,或向新投资者募集资本,不断增加资本金投入,使资本金能够满足安全经营的需要。

此外,还应建立碳配额银行的准入与退出制度。因为缺乏准入制度,一些碳配额银行经营不善,或抵御风险的能力很弱,给企业(客户)造成了难以挽回的损失。因为缺乏退出制度,碳配额银行就会缺乏竞争的压力,不仅服务质量不能保证,而且还会出现违规经营、违法经营等问题。所以,必须建立碳配额银行的准入与退出制度。在准入方面,应当规定碳配额银行资本金应当达到的规模、经理人应当具备的资格等。因为资本金是碳配额银行经营性亏损弥补资金的间接来源,资本金越雄厚,表明碳配额银行的抗风险能力越强。又因为碳配额银行的经营活动专业性很强,要求经理人具有较宽的知识面、较深的研究水平和较强的管理能力,需要经理人具备一定的资格。在退出方面,应当规定对有问题的碳配额银行(即风险达到一定程度或有重大违法违规行为的碳配额银行)强制进行清理、关闭、兼并和重组,通过优胜劣汰,迫使碳配额银行选择素质高、能力强且遵纪守法的经理人开展经营。

参考文献:

[1]林鹏.碳资产管理——低碳时代航空公司的挑战与机遇[J].中国民用航空,2010(8):24-26.

[2]王鹏.中国碳交易难进“主场”[N].中国石油报,2009-09-18.

[3]编辑部.《美国清洁能源与安全法案》简介[J].电力技术,2009(12):82-82.

[4]NEWELL R,PIZER W,ZHANG J.Managing permit markets to stabilize prices[J].Environment and resource economics,2005,31:133-157.

[5]郑少华,孟飞.论排放权市场的时空维度:低碳经济的立法基础[J].政治与法律,2010(11):87-93.

[6]杨晨.碳市场可以给企业节能减排多一个选择[N].证券时报,2013-07-04.

[7]新华社经济分析师.构建碳金融体系抢占未来制高点[N].经济参考报,2010-04-07.

(责任编辑沈蓉)

The Discussion About Carbon Quotas Reserves Based on Carbon Emissions Trading Mechanism

Zhang Wei,Wang Jiaping,Li Guoxiang

(University of Jinan,Jinan 250022,China)

Abstract:Carbon quotas banks not only can reserve carbon emissions,but also can operate carbon emissions quotas.The establishment of carbon quotas banks makes carbon emissions quotas to reflect the values of carbon assets better.In addition,carbon quotas banks can take function of credit intermediary,stabilizing market,avoiding the price risk,incenting enterprises energy conservation and emissions reduction,perfecting pitch melt carbon system,etc.So,it is necessary to set up carbon quotas banks.Carbon quotas banks can develop exclusive and simultaneous business.In the process of operating business,carbon quotas banks can encounter the operating risk,carbon emissions quota risk of multiplier effect,“run”risk,commercial operating risk,inadequate capital risk and so on.We must take measures to control these risks.

Key words:Carbon emissions quotas;Reserve mechanism;Carbon quotas banks

基金项目:国家社会科学基金重大项目“中国自然资源资本化及对应市场建设研究”(15ZDB163),国家社会科学基金年度项目“低碳城市投融资机制研究”(10BGL066)。

收稿日期:2015-11-03

作者简介:张伟(1964-),男,河南人,博士,济南大学绿色发展研究院院长、教授;研究方向:绿色投融资。

中图分类号:F272

文献标识码:A